Файл: Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк»).pdf

Добавлен: 27.06.2023

Просмотров: 123

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

Понятие и виды финансового состояния банка; факторы, его определяющие

1.2 Основные виды и методы анализа финансового состояния банка

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «СБЕРБАНК»

2.1. Методика проведения анализа финансового состояния банка

2.1. Анализ финансового состояния ПАО «СБЕРБАНК»

ГЛАВА 3. ПУТИ УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ БАНКА

3.1 Разработка предложений по улучшению финансового состояния банка

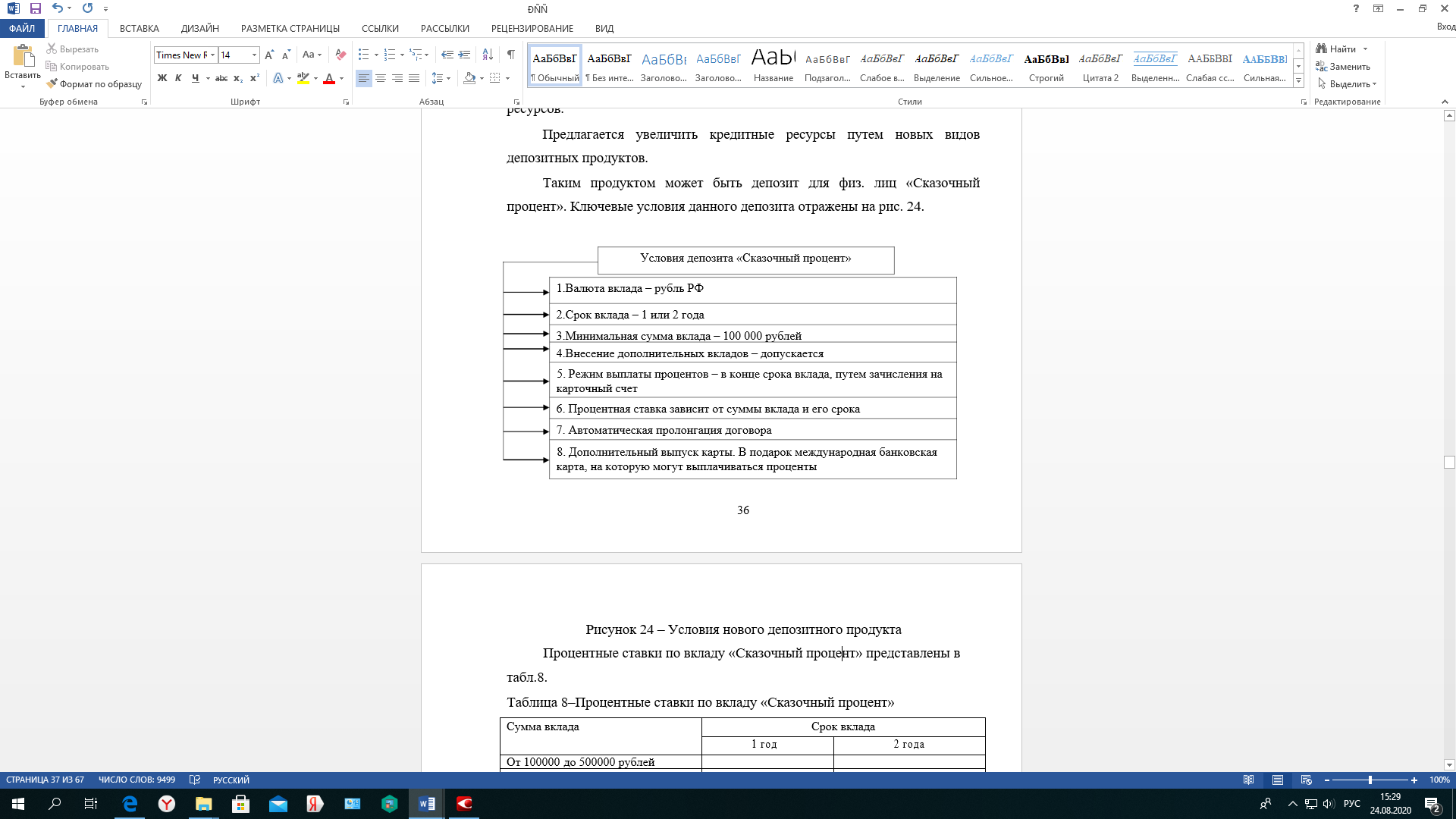

Таким продуктом может быть депозит для физ. лиц «Сказочный процент». Ключевые условия данного депозита отражены на рисунке 3.1.

Рисунок 3.1 – Условия нового депозитного продукта

Процентные ставки по вкладу «Сказочный процент» представлены в

Таблице 3.1.

Таблица 3.1–Процентные ставки по вкладу «Сказочный процент»

|

Сумма вклада |

Срок вклада |

|||

|

1 год |

2 года |

|||

|

От 100000 |

до 500000 рублей |

|||

|

От 500000 |

и выше |

7,5 % |

7,5 % |

|

Для клиентов, воспользовавшихся, данным продуктом и разместившие сумму вклада, равного или превышающего минимальный размер получают бонус в размере 0,5% годовых, который выплачивается в течение 30 календарных дней с момента окончания первого срока вклада, учитывая фактическое количество календарных дней, на которое был оформлен вклад.

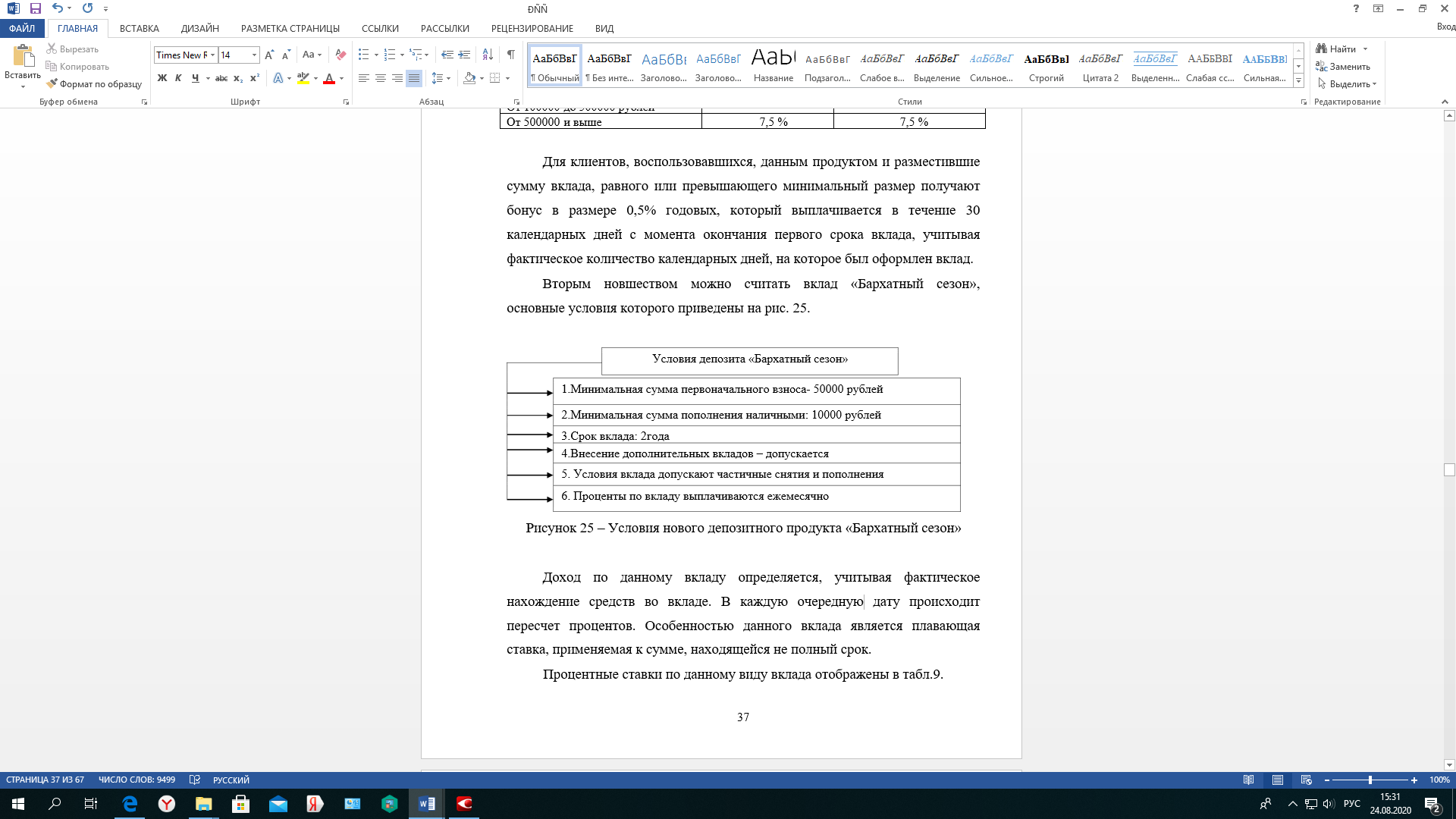

Вторым новшеством можно считать вклад «Бархатный сезон», основные условия которого приведены на рисунке 3.2.

Рисунок 3.2 – Условия нового депозитного продукта «Бархатный сезон»

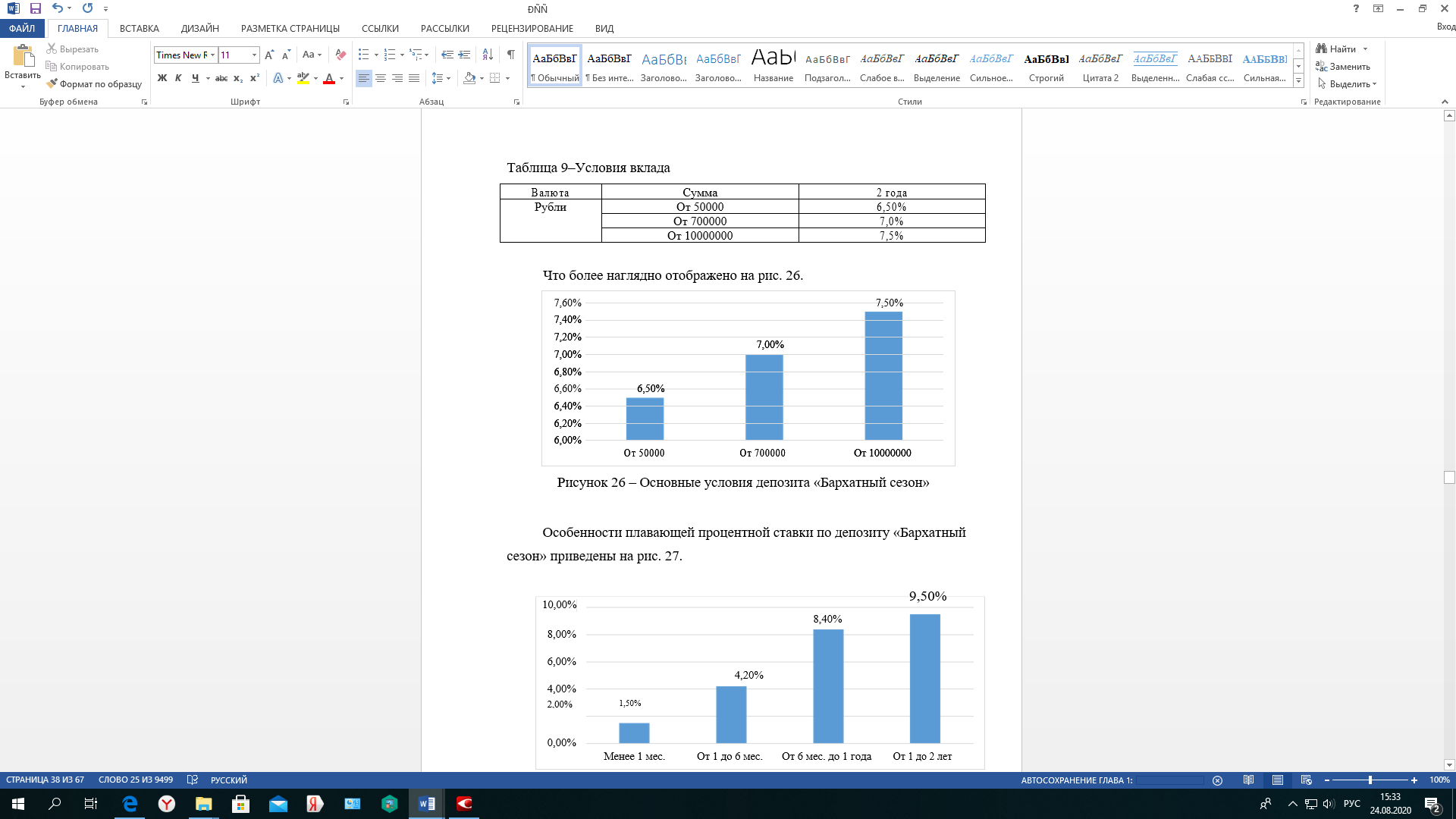

Доход по данному вкладу определяется, учитывая фактическое нахождение средств во вкладе. В каждую очередную дату происходит пересчет процентов. Особенностью данного вклада является плавающая ставка, применяемая к сумме, находящейся не полный срок.

Процентные ставки по данному виду вклада отображены в таблице 3.2.

Таблица 3.2–Условия вклада

|

Валюта |

Сумма |

2 года |

|

Рубли |

От 50000 |

6,50% |

|

От 700000 |

7,0% |

|

|

От 10000000 |

7,5% |

Что более наглядно отображено на рисунке 3.3.

Рисунок 3.3 – Основные условия депозита «Бархатный сезон»

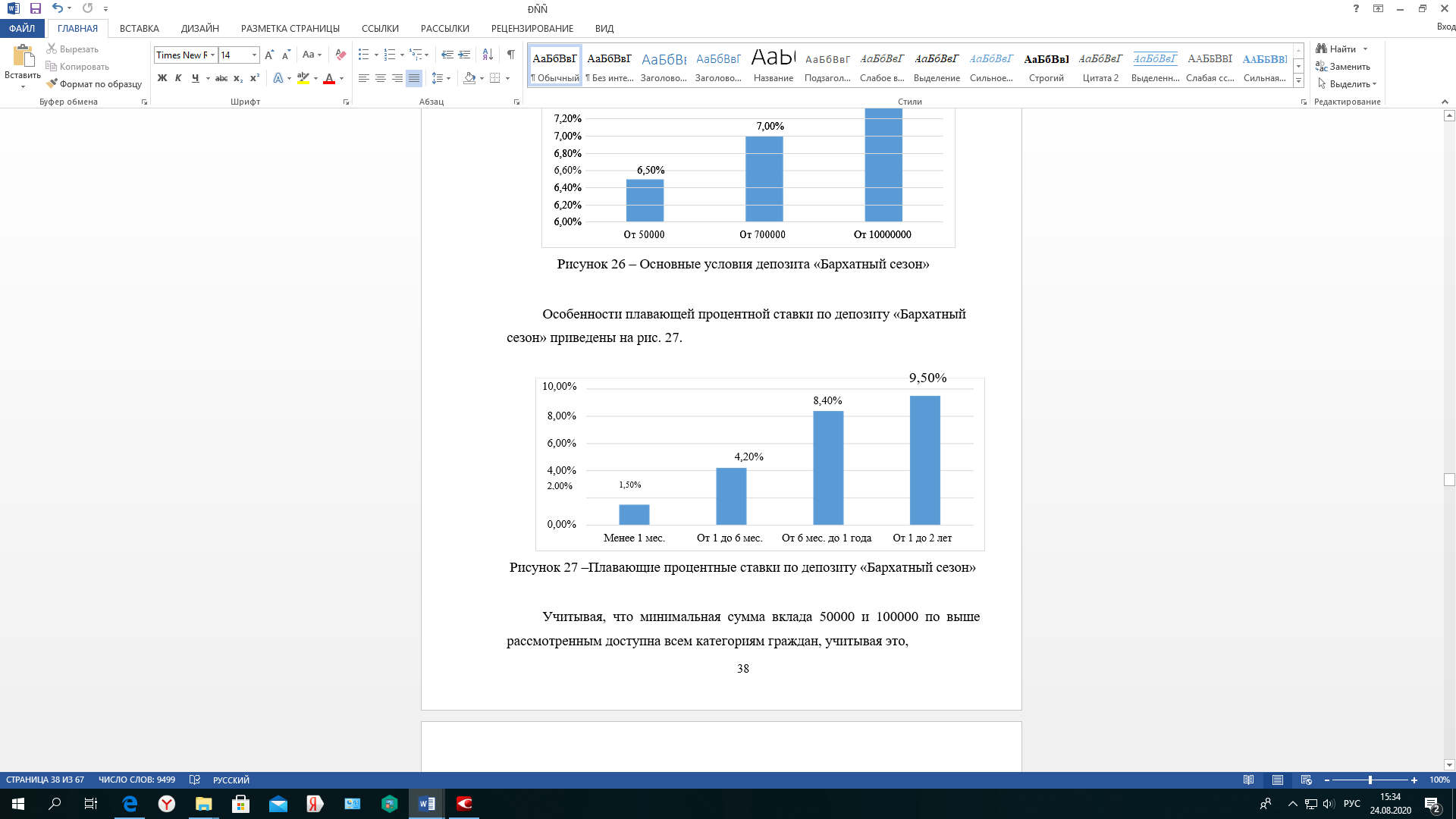

Особенности плавающей процентной ставки по депозиту «Бархатный сезон» приведены на рисунке 3.4.

Рисунок 3.4 –Плавающие процентные ставки по депозиту

«Бархатный сезон»

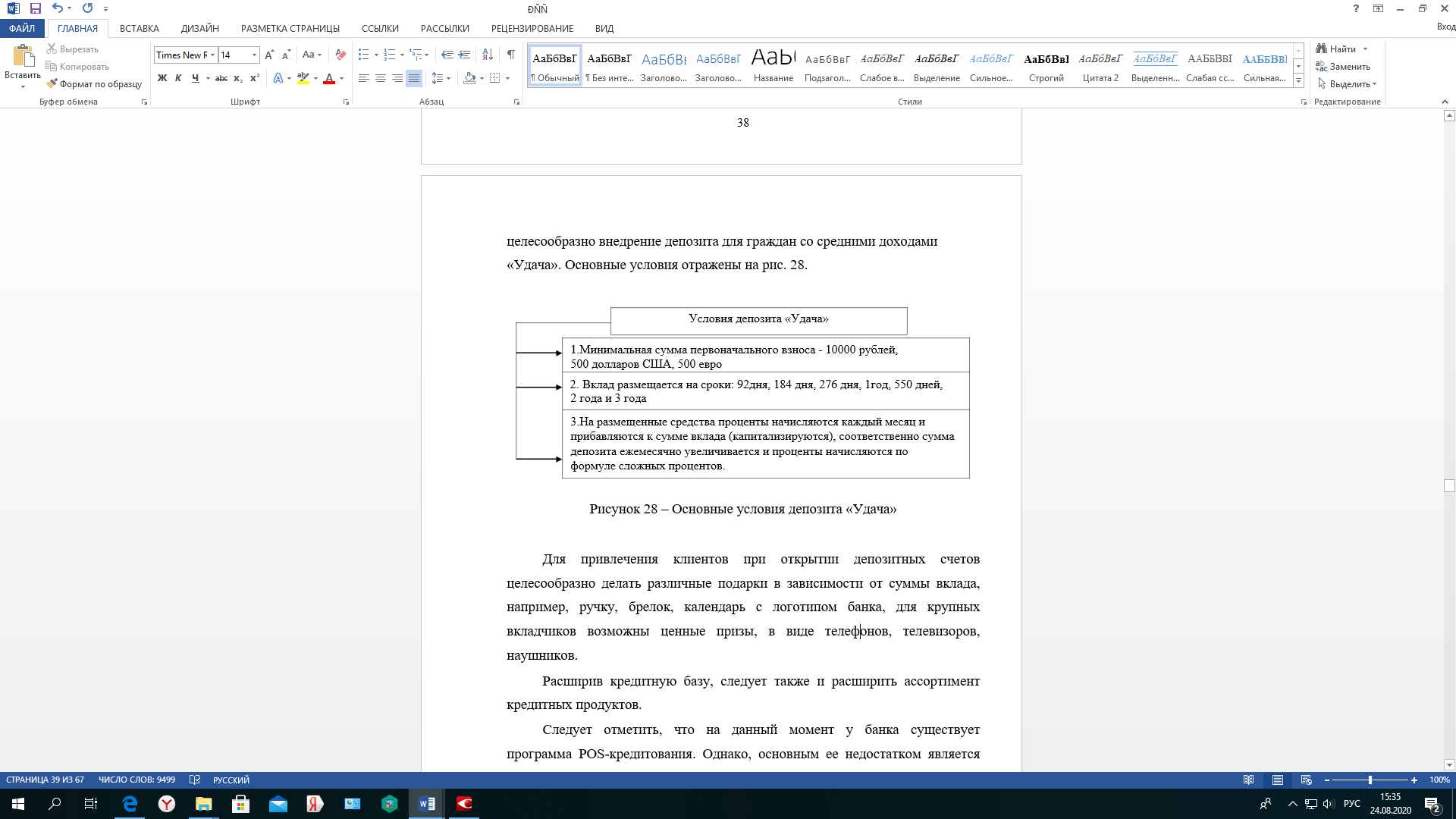

Учитывая, что минимальная сумма вклада 50000 и 100000 по выше рассмотренным доступна всем категориям граждан, учитывая это, целесообразно внедрение депозита для граждан со средними доходами «Удача». Основные условия отражены на рисунке 3.5.

Рисунок 3.5 – Основные условия депозита «Удача»

Для привлечения клиентов при открытии депозитных счетов целесообразно делать различные подарки в зависимости от суммы вклада, например, ручку, брелок, календарь с логотипом банка, для крупных вкладчиков возможны ценные призы, в виде телефонов, телевизоров, наушников.

Расширив кредитную базу, следует также и расширить ассортимент кредитных продуктов.

Следует отметить, что на данный момент у банка существует программа POS-кредитования. Однако, основным ее недостатком является чрезмерная требовательность к заемщику и дороговизна оценки кредитоспособности.

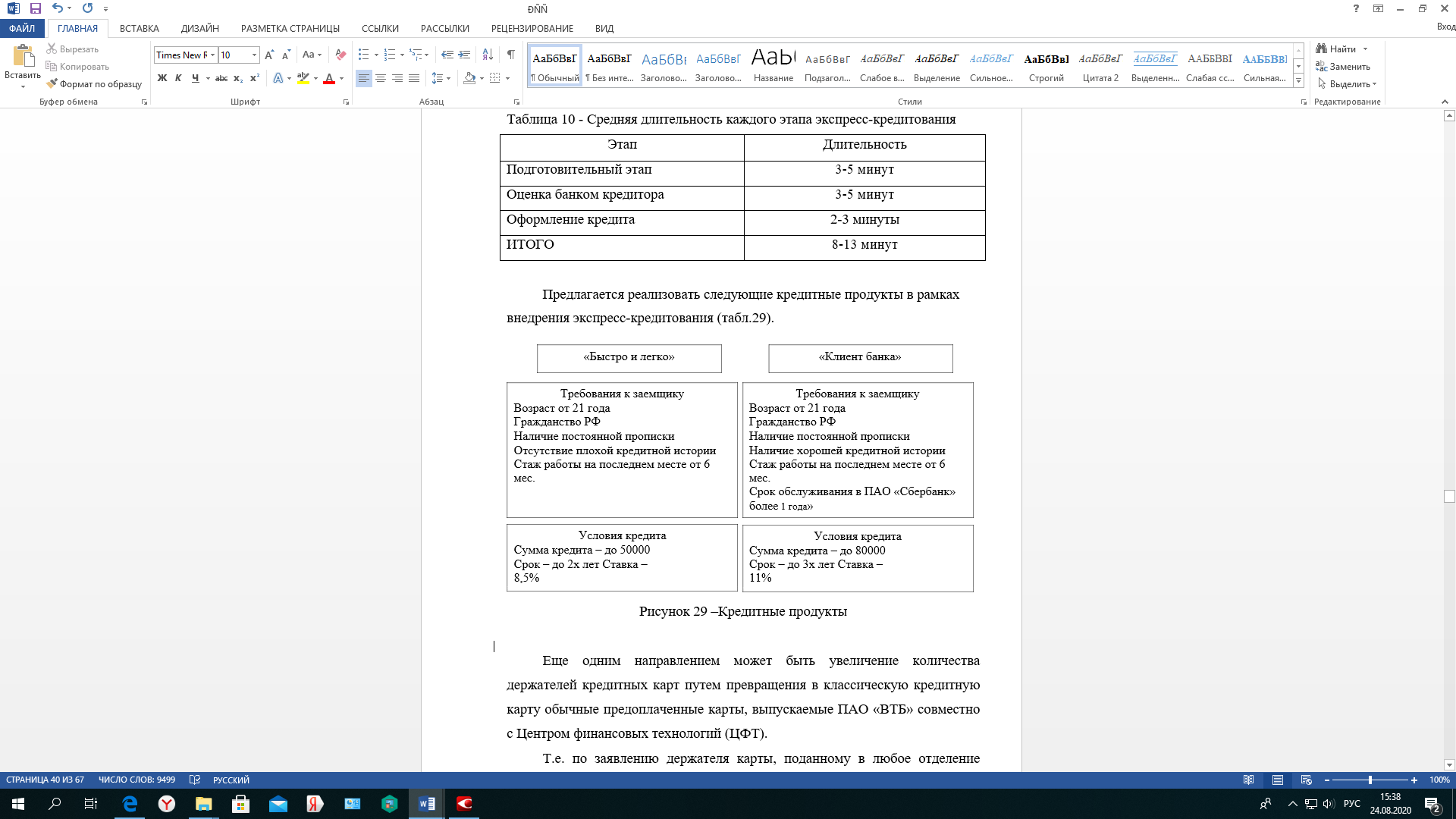

Предлагается в плановом периоде открыть 25 кредитных точек в крупных торговых центрах, специализирующихся на экспресс-кредитовании.

В таблице 3.3 отражена средняя длительность каждого этапа экспресс-кредитования.

Таблица 3.3 - Средняя длительность каждого этапа экспресс-кредитования

|

Этап |

Длительность |

|

Подготовительный этап |

3-5 минут |

|

Оценка банком кредитора |

3-5 минут |

|

Оформление кредита |

2-3 минуты |

|

ИТОГО |

8-13 минут |

Предлагается реализовать следующие кредитные продукты в рамках внедрения экспресс-кредитования (рисунок 3.6).

Рисунок 3.6 –Кредитные продукты

Далее оценим эффективность реализации предложений.

3.2 Экономическая эффективность внедрения мероприятий по совершенствованию кредитования в ПАО «Сбербанк»

На основании предложенных мероприятий по совершенствованию потребительских кредитов в ПАО «СБЕРБАНК», рассчитаем экономическую эффективность введения такого нового банковского продукта, как «Образовательный кредит».

Необходимо рассмотреть предполагаемые условия предоставления, процентную ставку и прочие параметры нового продукта кредитования, а также проанализировать, как введение данного продукта отразиться на финансовом состоянии банка.

Для начала необходимо проанализировать актуальность предложенного банковского продукта «Образовательный кредит» в условиях города Москвы.

По данным Госкомстата на 143 миллиона человек населения Российской Федерации приходится примерно 30 миллионов человек в возрасте от 17 до 30 лет. Именно данные возрастные рамки попадают под категорию потенциальных студентов учебных заведений. Таким образом, потенциальные студенты на территории РФ составляют 21% от общей численности населения. Ориентируясь на данное процентное соотношение, можно определить, что в ареале обслуживания Подмосковья потенциальных студентов 157 000 человек.

Система профессионального образования представлена рядом образовательных учреждений различного уровня и профиля подготовки. В частности действует ряд высших учебных заведений разного типа и направлений, а также много филиалов Самарских, Московских и Санкт-Петербургских учебных заведений. В общей сложности в районе обслуживания работает 20 учреждений высшего профессионального образования и 18 среднего и начального профессионального образования.

По данным статистики студентов и обучающихся в учреждениях профобразования на 2016 год составила 49 015 чел., из них: высшее профессиональное образование получают 34 314 чел, среднее профессиональное образование - 10 771 чел., начальное профессиональное образование - 2 357 чел.

В итоге можно сказать, что на данный момент примерно 157 000 потенциальных студентов, 35 000 из них на данный момент уже являются обучающимися в учреждениях профобразования. Таким образом, целевая аудитория предложенного нового банковского продукта составляет приблизительно 120 000 человек. Стоит учесть также, что данная цифра отражает потенциально заинтересованных пользователей кредита, а официальными заемщиками, скорее всего, будут родители и опекуны обучающихся.

После анализа актуальности введения образовательного кредита необходимо более подробного остановиться на условиях его предоставления.

Формой предоставления денежных средств являются:

1) единовременная выдача кредита (для обучения, продолжительностью от трех месяцев до двух лет - в этом случае можно вносить плату за весь срок обучения единовременно);

2) кредитная линия под лимит выдачи (для обучения, продолжительностью более двух лет). Предоставляется ежегодными траншами, сумма транша определяется исходя из стоимости годового обучения.

Заемщиками могут выступать граждане Российской Федерации в возрасте от 18 до 65 лет (на момент окончания срока действия кредитного договора).

Срок предоставления кредита - от шести месяцев до шести лет (срок определяется индивидуально, в зависимости от суммы кредита и срока обучения).

Годовая процентная ставка определяется индивидуально, в зависимости от суммы кредита, обеспечения и срока обучения. Минимальная процентная ставка - 11% годовых, максимальная - 16% годовых. Стоит учесть, что даже при ставке, превышающей ставку рефинансирования всего на 1% (т.е. 8,25% + 1%), банк уже будет иметь прибыль, но необходимо обратить внимание на кредитные риски и возможность задержек выплат.

Ежемесячный платеж (аннуитетный, либо дифференцированный) устанавливается кредитным комитетом на индивидуальных условиях. Осуществляется оплата в сумму основного долга, также оплата процентов в срок, не позднее определенной даты, также установленной в индивидуальном порядке.

Ограничение по абсолютному значению размера кредитного лимита - 500 000 рублей (возможно предоставление большей суммы, но на строго индивидуальной основе, по решению кредитного комитета).

Обеспечение может быть представлено залогом собственности - недвижимость, земельный участок, транспортное средство (стоимость залога также определяется индивидуально, в зависимости от суммы кредита и срока).

Вместо обеспечения можно выбрать поручительство физического лица.

Перечень необходимых документов:

- паспорт, заверенная копия;

- справка о доходах за последние шесть месяцев (по форме 2НДФЛ, либо установленной банком форме);

- копия трудовой книжки;

- документы, удостоверяющие личность обучающегося (паспорт, свидетельство о рождении);

- документ, удостоверяющий прямую связь с обучающимся (свидетельство о рождении, свидетельство об опекунстве);

- при оформлении поручительства - документы, удостоверяющие личность поручителя, справка о доходах поручителя, копия трудовой книжки;

- при оформлении залога - документы, подтверждающие наличие в собственности имущества;

- копия лицензии, свидетельства о государственной аккредитации образовательного учреждения;

- договор о предоставлении образовательных услуг;

- справка об обучении.

После подробного описания условий предоставления кредита необходимо рассчитать его примерную экономическую эффективность.

К примеру, новый банковский продукт «Образовательный кредит» приобретут 100 человек. И зададим разные условия по:

- суммам;

- срокам кредитования;

- процентные ставки возьмем разные.

В таблице 10сформируем приблизительную структуру выданных образовательных кредитов для упрощения дальнейших расчетов.

Количество выданных кредитов брали ориентировочное, свободное.

Для упрощения структуры процентные ставки (от 11 до 16%) были разбиты на 3 группы: 11 и 12%; 13 и 14%; 15 и 16%. В каждой подгруппе взяли среднюю ставку (11,5%, 13,5% и 15,5% соответственно).

Сроки кредитования определяли исходя из приблизительного соотношения к затратам и виду образования. Высшее профессиональное образование занимает от четырех до пяти лет, средняя стоимость составляет 100 000 рублей в год; среднее профессиональное образование занимает от двух лет до четырех лет, средняя стоимость - 50 000 рублей ежегодно; курсы повышения квалификации, длящиеся менее года, обладают средней стоимостью до 100 000 рублей.

В таблице 3.4 приведены расчеты дохода банка за первый год предоставления продукта «Образовательный кредит», по обозначенной выше структуре.

Таблица 3.4.

Доход ПАО «СБЕРБАНК» от введения «Образовательного кредита»

|

Сумма кредитования, руб. |

Процентная ставка, % |

Количество выданных кредитов |

Годовая сумма дохода от выплаченных процентов, руб. |

|

50 000 |

11,5 |

2 |

11500 |

|

13,5 |

2 |

13500 |

|

|

15,5 |

5 |

38750 |

|

|

100 000 |

11,5 |

3 |

34500 |

|

13,5 |

1 |

13500 |

|

|

15,5 |

3 |

46500 |

|

|

200 000 |

11,5 |

7 |

161000 |

|

13,5 |

5 |

135000 |

|

|

15,5 |

8 |

248000 |

|

|

250 000 |

11,5 |

7 |

201250 |

|

13,5 |

10 |

337500 |

|

|

15,5 |

10 |

387500 |

|

|

300 000 |

11,5 |

5 |

172500 |

|

13,5 |

5 |

202500 |

|

|

15,5 |

5 |

232500 |

|

|

400 000 |

11,5 |

4 |

184000 |

|

13,5 |

5 |

270000 |

|

|

15,5 |

7 |

434000 |

|

|

500 000 |

11,5 |

1 |

57500 |

|

13,5 |

2 |

135000 |

|

|

15,5 |

3 |

232500 |

|

|

Итого сумма прибыли от выплаченных процентов |

3549000 |

||

Исходя из расчетов, представленных в таблице, можно сказать, что уже через год после введения нового банковского продукта «Образовательный кредит» доход банка от выплаченных по кредитам процентов составит 3 549 000 рублей.