Файл: Фазы жизненного цикла корпоративного проекта (Глава 1. Теоретические основы управления проектами на разных стадиях жизненного цикла проекта).pdf

Добавлен: 04.07.2023

Просмотров: 92

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления проектами на разных стадиях жизненного цикла проекта

1.1 Сущность, основная концепция бизнес-регулирования на разных стадиях жизненного цикла проекта

1.2 Управление стоимостью инновационного проекта

Глава 2 Стадии жизненного цикла проекта на примере ООО «Розмарин»

2.1 Анализ стадии жизненного цикла проекта

2.2 Стратегический план развития ООО «Розмарин»

3.1 Антикризисное управление с позиций системности жизненного цикла проекта

3.2 Внедрение «директ-кост» с позиций системности жизненного цикла проекта

Введение

Актуальность исследования. зависимости от фазы экономического цикла все субъекты рыночной экономики, включая те, что действуют на макро-, мезо- и микроуровнях, применяют различные стратегии, инструменты и системы методов управления в целях обеспечения устойчивости своего функционирования с учетом разных организационно-правовых форм, видов и масштабов деятельности различных организаций, муниципальных и региональных образований и национальной экономики в целом.

В любых экономических условиях, на любой фазе экономического цикла процесс управления должен содержать элементы антикризисного управления. Содержание антикризисного управления, его роль в системе управления существенно меняются в зависимости от стадии развития тех или иных экономических субъектов. Так, возникая в рамках традиционного управления в виде антиципативного управления, оно существенно видоизменяется по мере увеличения финансовых и экономических задач, их усложнения, возникновения кризисных явлений, их развития и в конечном итоге становится самостоятельным видом деятельности – арбитражным управлением.

Необходимость применения антикризисных технологий различными субъектами в стабильных условиях рыночной экономики обусловлена наличием жесткой конкуренции как на внутреннем, так и на внешнем рынке.

Целью данного исследования исследование фазы жизненного цикла корпоративного проекта.

Задачи исследования:

Рассмотреть теоретические аспекты жизненного цикла корпоративного проекта.

Анализ бизнес-регулирования на разных стадиях жизненного цикла проекта на примере ООО «Розмарин».

Разработка совершенствования применения антикризисного бизнес-регулирования.

Глава 1. Теоретические основы управления проектами на разных стадиях жизненного цикла проекта

1.1 Сущность, основная концепция бизнес-регулирования на разных стадиях жизненного цикла проекта

Жизненный цикл инвестиционного проекта (см. рисунок) от этапа принятия проектных решений до этапа реализации претерпевает ряд изменений в зависимости от сложности данного проекта. Инвестору, в большинстве случаев - банку, необходимо обоснование бюджета проекта с учетом влияния неопределенностей на сметную стоимость, определяющую целесообразность дальнейшей проработки проекта. Финансово-экономическая модель формируется на основании экспертных мнений и заключений, а также на статистических данных предыдущих реализованных проектов.

┌───────┐ ┌──────────┐ ┌─────────┐ ┌─────────┐ ┌────────┐ ┌────────┐ ┌───────────┐

│ Запуск│ │Отсутствие│ │ Дикий │ │ Потеря │ │ Поиск │ │Виновные│ │ Хаос и │

│проекта│ │ ПСД │ │энтузиазм│ │иллюзий и│ │виновных│ │в отпуск│ │неразбериха│

│ ├>│ ├>│ ├>│нарушение├>│ ├>│ ├>│ ├┐

│ │ │ │ │ │ │ сроков │ │ │ │ │ │ ││

│ │ │ │ │ │ │ работ │ │ │ │ │ │ ││

└───────┘ └──────────┘ └─────────┘ └─────────┘ └────────┘ └────────┘ └───────────┘│

┌──────────────────────────────────────────────────────────────────────────┘

\│/

┌───────────────────┐ ┌─────────────┐ ┌────────────┐ ┌──────────┐ ┌───────────┐

│ Принятие │ │Невозможность│ │ Рост │ │Финансовые│ │Может, пора│

│невыполненных работ│ │сдачи проекта│ │незавершенки│ │ потери │ │наказывать?│

│ и подписание ├─>│ ├─>│ ├─>│ ├─>│ │

│ фиктивных актов │ │ │ │ │ │ │ │ │

└───────────────────┘ └─────────────┘ └────────────┘ └──────────┘ └───────────┘

Рис.1. Жизненный цикл проекта

Ключевыми факторами принятия решения по условиям получения финансирования проекта являются показатели экономической эффективности проекта (CAPEX, OPEX, IRR, NPV, PI, DPB), которые на каждом этапе жизненного цикла инвестиционного проекта требуют оптимизации.

Конечными же целями оптимизации любого проекта являются увеличение приведенной стоимости и (или) снижение объемов затрат по проекту. Достижению этих целей способствует решение трех важных задач:

1) выбор оптимального технического решения по сравнению с альтернативами;

2) определение оптимального инвестиционного бюджета для целевых технических решений;

3) повышение уровня успешной реализации проекта в рамках анализа структуры, плана, графика и доступных ресурсов по реализации проекта.

В рамках мероприятий по повышению эффективности проектов можно выделить четыре общих этапа:

1) определение и утверждение базового уровня бюджета проекта;

2) проверка проекта на соответствие стратегии и разработка альтернативных концепций;

3) поиск минимальных технических решений в рамках утвержденных концепций;

4) составление и утверждение целевого бюджета.

1.2 Управление стоимостью инновационного проекта

За управлением освоенным объемом (УОО) прочно закрепилось звание эффективного способа управления на стадии реализации проекта, качественного инструмента обратной связи. УОО позволяет руководителю проекта замкнуть круг в управленческом цикле "планируй - исполняй - контролируй - действуй".

УОО также называют "управление с включенным светом", потому что данный способ благодаря сравнению с запланированными показателями позволяет четко и объективно понимать, на какой стадии находится проект и куда он направляется. УОО использует фундаментальные принципы, шаблоны и тренды которого могут неплохо предсказывать будущее проекта.

УОО предлагает необходимую методологию для интеграции управления содержанием, расписанием и стоимостью проекта. УОО может играть определяющую роль при ответах на вопросы руководства, которые важны для успеха каждого проекта:

- проект отстает или опережает расписание;

- насколько эффективно используется время;

- когда ориентировочно будет завершен проект;

- проект находится в рамках бюджета или превышает его;

- насколько эффективно используются ресурсы;

- во сколько обойдется оставшаяся часть работы;

- какова стоимость всего проекта;

- насколько мы отстаем или превышаем бюджет по завершении проекта?

Так как применение УОО к проекту показывает, что проект отстает от бюджета или превышает его, руководитель проекта может использовать методологию УОО для прояснения следующих вопросов:

- на какой стадии находится проект;

- являются ли проблемы критичными или нет;

- что требуется предпринять для возврата проекта в запланированные рамки.

Описание простых элементов управления освоенным объемом

УОО строится на трех ключевых показателях:

- запланированный объем;

- освоенный объем;

- фактическая стоимость.

Запланированный объем определяет, какой массив работ по проекту установлен для каждой конкретной точки в расписании проекта. Это представление заложенных в бюджет работ, выраженное в цифрах, а также их отражение на графике расписания. Это утвержденная базовая основа (или линия), в соответствии с которой фактически осуществляется проект. Утвержденная в самом начале базовая основа может меняться только для того, чтобы отразить стоимость и расписание обязательных изменений, внесенных в содержание работ. Запланированный объем обычно отображается на графике и таким образом демонстрирует кумулятивные бюджетные ресурсы по отношению к проектному расписанию.

Отклонение по срокам (ОСР) определяет, где находится проект по отношению к расписанию - впереди или позади. Данный показатель рассчитывается через разницу между освоенным объемом (ОО) и запланированным объемом (ЗО). Положительный результат указывает на благоприятные условия, отрицательный результат - на неблагоприятные условия. Например:

ОСР = ОО - ЗО = 32 - 48 = -16.

(неблагоприятно)

Мы можем выразить отклонение от расписания в процентах, разделив отклонение от расписания (ОР) на запланированный объем (ЗО):

ОСР% = ОСР / ЗО = -16 / 48 = -33%.

(неблагоприятно)

Другими словами, проект на 33% отстает от расписания, при этом 33% запланированных работ не было завершено.

Индекс выполнения сроков (ИВСР) показывает, насколько эффективно команда проекта использует свое время. ИВСР рассчитывается делением освоенного объема (ОО) на запланированный объем (ЗО). Например:

ИВСР = ОО / ЗО = 32 / 48 = 0,67.

(неблагоприятно)

Индекс выполнения сроков указывает на то, что в среднем для каждого восьмичасового рабочего дня, определенного для проекта, только 5 часов 20 минут используются согласно планам. В связи с этим завершено только 67% работ.

Отклонение по стоимости (ОСТ) показывает, находится ли проект в рамках бюджета или выходит за них. Данный показатель рассчитывается через разницу между освоенным объемом (ОО) и фактической стоимостью (ФС). Положительный результат указывает на благоприятные условия, отрицательный результат - на неблагоприятные условия. Например:

ОСТ = ОО - ФС = 32 - 40 = -8.

(неблагоприятно)

Показатель может быть представлен в процентах посредством деления отклонения по стоимости (ОСТ) на освоенный объем (ОО):

ОСТ% = ОСТ / ОО = -8 / 32 = -25%.

(неблагоприятно)

Другими словами, проект на 25% превышает бюджет по выполненным работам.

Освоенный объем и фактическая стоимость также могут быть использованы для расчета кумулятивного индекса выполнения стоимости (ИВСТ), который является одним из точнейших индикаторов определения кумулятивной стоимости проекта. ИВСТ подсказывает, насколько эффективно команда проекта использует свои ресурсы. Индекс определяется делением освоенного объема (ОО) на фактическую стоимость (ФС):

ИВСТ = ОО / ФС = 32 / 40 = 0,80.

(неблагоприятно)

Глава 2 Стадии жизненного цикла проекта на примере ООО «Розмарин»

2.1 Анализ стадии жизненного цикла проекта

Общество с ограниченной ответственностью «Розмарин» (Tорговая марка “InterJet”) предлагает комплексные решения в области обеспечения потребителей любыми нефтепродуктами, в том числе: авиационным топливом, дизельным топливом, бензином, а также зерном.

Компания «Розмарин» была в числе ведущих компаний, специалисты которых принимали участие в разработке Правительством РФ и Государственной Думой РФ концепции формирования биржевого рынка нефтепродуктов в России. «Розмарин» является полным членом Санкт-Петербургской Международной товарно-сырьевой биржи (СПбМТСБ), аккредитована на Московской бирже нефтегазового комплекса (МБНК) и бирже «Санкт-Петербург».

В 2017 году, как в предыдущем отчетном периоде, ООО «Розмарин» осуществляло свою деятельность по обеспечению потребителей области нефтепродуктами, в том числе предприятий агропромышленного комплекса.

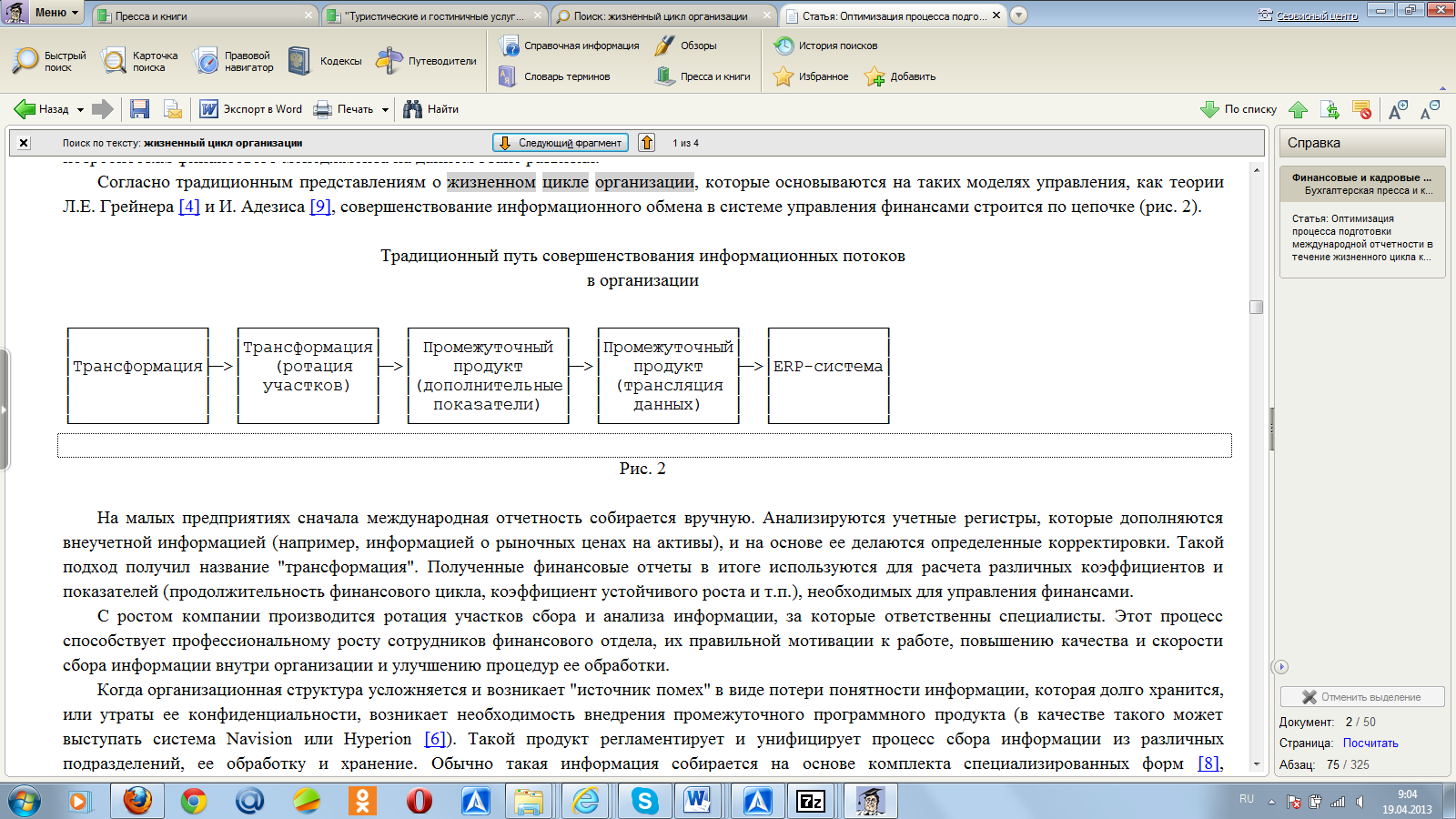

Согласно традиционным представлениям о жизненном цикле организации, которые основываются на таких моделях управления, как теории Л.Е. Грейнера [4] и И. Адезиса [9], совершенствование информационного обмена в системе управления финансами строится по цепочке (рис. 2).

Рис.2.Традиционный путь совершенствования информационных потоков в организации