Файл: Фазы жизненного цикла корпоративного проекта (Глава 1. Теоретические основы управления проектами на разных стадиях жизненного цикла проекта).pdf

Добавлен: 04.07.2023

Просмотров: 87

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления проектами на разных стадиях жизненного цикла проекта

1.1 Сущность, основная концепция бизнес-регулирования на разных стадиях жизненного цикла проекта

1.2 Управление стоимостью инновационного проекта

Глава 2 Стадии жизненного цикла проекта на примере ООО «Розмарин»

2.1 Анализ стадии жизненного цикла проекта

2.2 Стратегический план развития ООО «Розмарин»

3.1 Антикризисное управление с позиций системности жизненного цикла проекта

3.2 Внедрение «директ-кост» с позиций системности жизненного цикла проекта

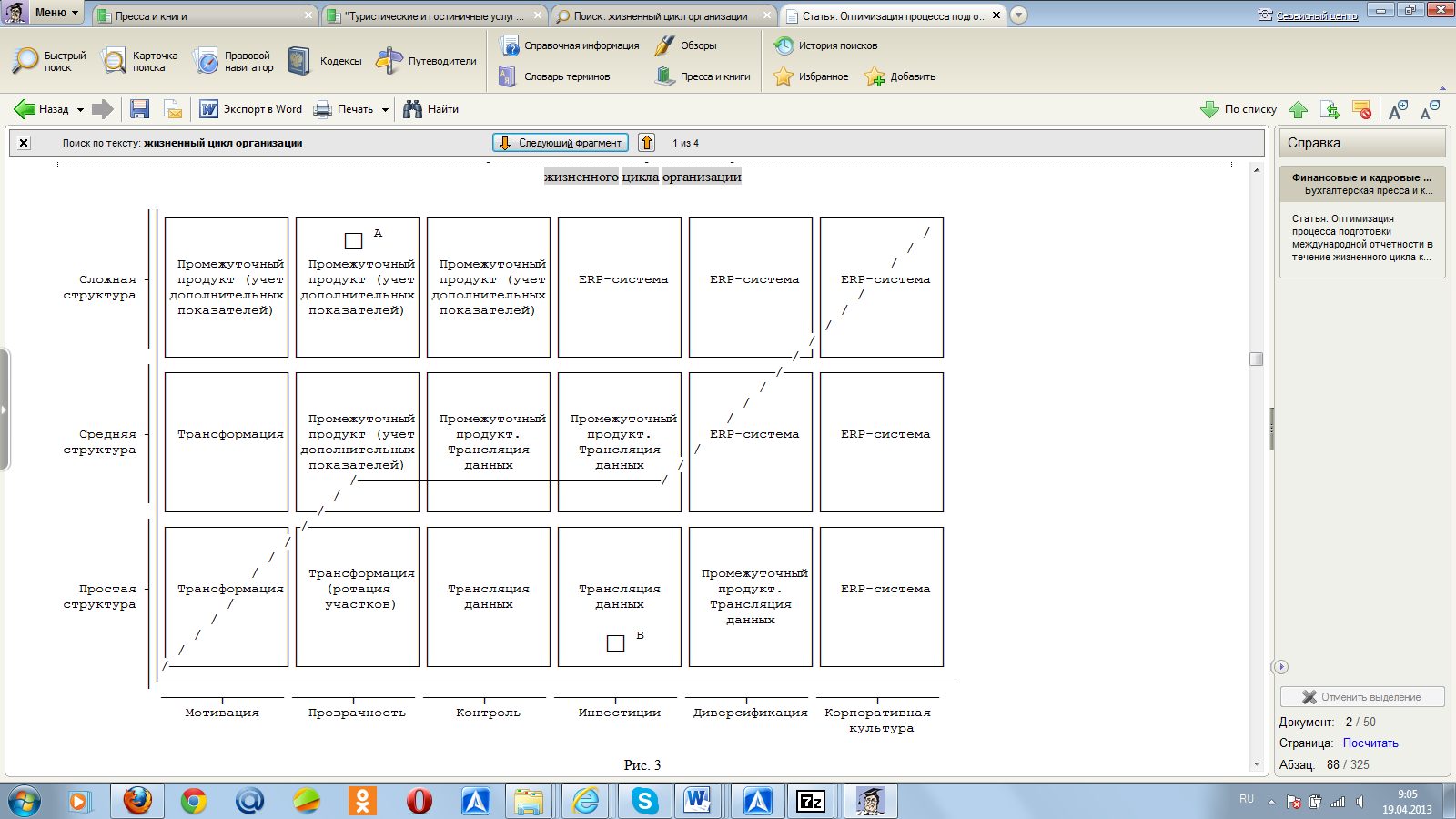

Описанный выше способ подготовки финансовых отчетов и обработки данных при управлении финансами, получивший название «традиционный путь», широко используется западными компаниями, которые, определяя подходы к подготовке отчетности, руководствуются только критерием сложности организационной структуры. Этот традиционный путь представлен в виде жирной ломаной линии на рис. 3.

Рис.3.Изменения процесса подготовки отчетности в процессе решения ключевых задач развития на протяжении жизненного цикла организации

Фаза усиленного роста начинается на этапе «Инновации» (внедрение нового продукта) и заканчивается на конечной стадии этапа «Рост». Фазу усиленного роста сменяет фаза стабилизации затрат, завершение которой приходится на конечную стадию этапа «Зрелость». Фаза снижения затрат следует после фазы стабилизации затрат и характеризует переход на этап «Уход с рынка». В классической модели представлены четыре основных этапа жизненного цикла продукта. По мнению автора, первый этап - этап «Инновации» следует представить более детально, выделив при этом стадию разработки нового продукта и стадию его внедрения на рынок. Далее представлено авторское видение классификации затрат по стадиям жизненного цикла продукта.

1. Стадия инноваций (разработки нового продукта) - затраты на проведение исследования состояния рынка, спроса и предложения, позиций основных конкурентов, реальных и потенциальных запросов покупателей, затраты на проведение научно-исследовательских и опытно-конструкторских работ (НИОКР), сертификацию, стандартизацию продукта и пр. Специфика данной стадии заключается в том, что отсутствует полная гарантия возмещения затрат в будущем.

2. Стадия внедрения (выведения продукта на рынок) - отличается высоким уровнем затрат на рекламу и стимулированием продаж, созданием избирательной системы сбыта продукции. При установлении цены можно ориентироваться на затраты двух первых стадий плюс норма прибыли организации (в ряде случаев - минимальная) либо принять существующую цену рынка в качестве точки отсчета. Отмечается умеренный рост производственных затрат и значительный рост коммерческих расходов. Совокупные затраты организации имеют, как правило, прогрессивный характер, т.е. растут быстрее, чем объемы производства (продаж). В структуре затрат преобладают материальные затраты и амортизация.

3. Стадия роста - при интенсивной системе сбыта продукции наблюдается значительное увеличение затрат на производство, сбыт, постпродажное, в том числе гарантийное, обслуживание, остаются высокими затраты на рекламу, имеют место затраты на разработку и внедрение на рынок модификаций основного продукта. При этом цена для проникновения на массовый рынок может быть снижена, в результате чего при нарастающих объемах продаж не наблюдается существенного роста прибыли. При массовом производстве появляются неэффективные затраты в виде потерь от брака, от простоев и т.п.

4. Стадия зрелости - отличается диверсификацией торговых марок и моделей. В ходе рекламных кампаний подчеркиваются различия и преимущества торговых марок. Рост объемов продаж приводит к снижению себестоимости единицы продукции. Цены устанавливают на уровне лучших конкурентов, что в конечном итоге приводит к устойчивому и существенному росту прибыли. На данном этапе появляются затраты на разработку и рекламу нового основного продукта, т.е. начинается новый жизненный цикл.

Трудовые затраты могут иметь более высокие темпы роста по сравнению с предыдущей стадией, причиной тому является рост окладов, тарифов, надбавок, премий в период расцвета компании. Диверсификация производства приводит к росту капитальных вложений и, как следствие, к росту амортизационных отчислений.

5. Стадия спада - постепенное снятие с производства слабых продуктов, закрытие нерентабельных торговых точек, снижение цены, снижение до минимального уровня затрат на рекламу и стимулирование продаж. При этом увеличиваются затраты на хранение нереализованного продукта, возникают затраты на его переработку или утилизацию. Производство становится низкорентабельным и даже убыточным, если на стадии зрелости организация не позаботилась о создании нового основного продукта. Динамика затрат по данному перечню стадий жизненного цикла продукта представлена на рис. 3.

/│\

Объем │

продаж │

│ * * * * * * *

│ * │ │ *

│ * *

│ * │ │ *

│ * │ *

│ * │ │ *

│ * │ *

│ * │ │ *

│ * │ *

│ * │ │ *

│ * │ │

│* * │ │ │

│ │ │

│ │ │ │

└─────┼─────────┼────────────┼────────────┼─────────────┼──────────>

<─ ─ ─> <─ ─ ─ ─> <─ ─ ─ ─ ─ ─ ─> <─ ─ ─ ─ ─> <─ ─ ─ ─ ─ ─ ─>

Инновации Внедрение Рост Зрелость Спад Время

Рис.3. Стадии жизненного цикла

Исходя из рис.3. построим жизненный цикл ООО «Розмарин».

Рис.4. Жизненный цикл ООО «Розмарин»

Линия поведения прибыли 2017г имеет принципиальное отличие по сравнению с 2016г. Она является более гибкой и иначе характеризует смену отдельных фаз динамики прибыли. Усиленный рост прибыли приходится на стадию внедрения нового продукта на рынок. Для стадии роста характерен умеренный темп роста прибыли. На стадии зрелости абсолютной стабильности не наблюдается, на стадии спада резкого снижения затрат не происходит в силу принятия руководством организации управленческих мер, направленных на продление жизненного цикла продукта на стадии зрелости.

Стадии жизненного цикла продукта специфичны и накладывают отпечаток на процесс формирования прибыли организации. Прослеживается влияние стадий жизненного цикла продукта на уровень затрат, их состав, структуру, целевое назначение, степень эффективности. В системе стратегического управленческого учета стратегическое планирование в разрезе стадий жизненного цикла продукта позволяет более точно спрогнозировать основные рабочие операции и затраты, им соответствующие. С другой стороны, качественный анализ состава затрат и других результативных показателей деятельности организации позволяет более точно определить стадию жизненного цикла продукта, т.е. возможности и риски дальнейшего стратегического развития организации.

2.2 Стратегический план развития ООО «Розмарин»

Согласно стратегическому плану развития ООО «Розмарин» на период до 2015 г., миссией предприятия признается удовлетворение спроса потребителей на рынке.

Стратегические цели предприятия ООО «Розмарин» представленные в таблице 3 являются самыми важными и должны быть реализованы в первую очередь.

Цели предприятия ООО «Розмарин»

Внутренняя среда оказывает постоянное воздействие на функционирование предприятия и его состояние в совокупности определяет тот потенциал и те возможности, которыми располагает данное предприятие.

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает предприятие. Сильные стороны служат базой, на которую предприятие опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны — это предмет пристального внимания со стороны руководства, которое делает все возможное, чтобы избавиться от них.

Оценим различные стороны деятельности предприятия ООО «Розмарин» (Таблица 4).

Качественная оценка состояния и развития предприятия

|

Стабилизация получения прибыли, улучшение финансового состояния |

|||

|

организация труда, увеличение мотивации труда, увеличение надбавок |

|||

Предприятию требуется планировать свои действия на случай реализации этих угроз, для усиления своих слабых позиций.

Проведем балльную оценку деятельности предприятия в сферах окружения, определяя сложившуюся ситуацию в баллах от 0 до 9 (Таблица 5).

Как видим, сильными сторонами предприятия являются производство (т. е. собственно оказание услуг), финансы, кадры и руководство. Слабыми — маркетинг и ноу-хау. По этим направлениям и следует развивать деятельность фирмы в дальнейшем.

Балльная оценка деятельности предприятия ООО «Розмарин»

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||

|

о |

||||||||||