Файл: Расчетно-кассовое обслуживание в банке: формы расчетов и технологии совершения расчетных операций (на примере ПАО Сбербанк).pdf

Добавлен: 04.07.2023

Просмотров: 191

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ХАРАКТЕРИСТИКА И ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ РАСЧЕТНО-КАССОВЫХ ОПЕРАЦИЙ ОРГАНИЗАЦИИ

1.1. Целевые задачи и роль расчетно-кассовых операций в функционировании банка, формы расчетов

1.2 Нормативно – правовая база расчетно–кассовых операций

ГЛАВА 2. АНАЛИЗ РАСЧЕТНО – КАССОВОГО ОБСЛУЖИВАНИЯ В ПАО «СБЕРБАНК»

2.1 Характеристика деятельности ПАО «Сбербанк»

2.2 Современное состояние и прогноз развития расчетно–кассового обслуживания в ПАО «Сбербанк»

ГЛАВА 3. ПУТИ УСОВЕРШЕНСТВОВАНИЯ РЫНКА БАНКОВСКИХ РАСЧЕТНО - КАССОВЫХ ОПЕРАЦИЙ

3.1 Разработка рекомендаций по оптимизации расчетно-кассовых операций в ПАО «Сбербанк»

3.2 Оценка эффективности оптимизации по размещению расчетно - кассовых операций в ПАО «Сбербанк»

ВВЕДЕНИЕ

Актуальность исследования. В последнее время в мире произошли значительные изменения в оценке значения платежной системы для стабильного функционирования национальной и мировой экономик. Платежная система стала неотъемлемой частью финансовой инфраструктуры рыночной экономики в качестве связующего звена между субъектами экономической деятельности, способствующей эффективному проведению денежно-кредитной политики и интеграционным процессам.

В любой экономике коммерческие банки являются проводниками расчетных операций. Выполнение банками функции обеспечения расчетов призвано обеспечить стабильность банковской системы, снижение операционных расходов предприятий и организаций, повышение ликвидности рынков, а также способствовать проведению финансово-кредитной политики государства. Появление и активное использование новых банковских технологий играет решающую роль в процессе оптимизации системы безналичных расчетов, который сегодня является весьма актуальным, поскольку глубокий финансовый кризис, поразивший мировую экономику, в настоящее время пошатнул и отечественную банковскую систему.

Целью работы является расчетно-кассовое обслуживание в банке: формы расчетов и технологии совершения расчетных операций (на примере ПАО Сбербанк)

Исходя из цели, поставлены следующие задачи:

- определены целевые задачи и роль расчетно - кассовых операций в функционировании банка, формы расчетов

- рассмотрены нормативно – правовая база расчетно – кассовых операций

- представлена характеристика деятельности ПАО «Сбербанк»

- расскрыто современное состояние и прогноз развития расчетно – кассового обслуживания в ПАО «Сбербанк»

- разработаны рекомендаций по оптимизации расчетно - кассовых операций в ПАО «Сбербанк»

- дана оценка эффективности оптимизации по размещению расчетно - кассовых операций в ПАО «Сбербанк»

Объектом данного исследования является система расчетно-кассовых операций.

Предметом данного исследования являются нормы законодательства, которые устанавливают расчетно – кассовые операции банка.

Методы исследования: теоретический анализ научной литературы, материалов периодической печати, методических разработок по теме исследования, методы анализа и синтеза, метод дедукции и индуктивный метод, метод сравнительного анализа. Аналитическая часть работы подготовлена с использованием горизонтального, вертикального и графического анализа.

ГЛАВА 1. ХАРАКТЕРИСТИКА И ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ РАСЧЕТНО-КАССОВЫХ ОПЕРАЦИЙ ОРГАНИЗАЦИИ

1.1. Целевые задачи и роль расчетно-кассовых операций в функционировании банка, формы расчетов

Банки оказывают клиентам следующие виды расчетных услуг[1]:

- открытие расчетных, текущих, срочных и прочих счетов производится путем заключения договора банковского счета;

- ведение счетов - списание и зачисление средств, перечисление средств со счета плательщика на счет получателя, начисление процентов, удержание комиссионных;

- акцептные операции - оформление согласия (акцента) или отказа плательщика на списание средств со счета;

- безакцептные операции (не требующие согласия плательщика - владельца счета) допускаются в исключительных случаях, например, расчеты с госбюджетом;

- переуступка права требования платежа - факторинговые, учетные (вексельные), индоссационные операции;

- авальные операции по оформлению банковских гарантий.

В табл. 1.1 представлены виды счетов, открываемых юридическим лицам.

Таблица 1.1 - Виды счетов, открываемых юридическим лицам

|

Виды счета |

Кому открывается |

Назначение |

|

Расчетный |

Коммерческие организации, предприниматели без образования юридического лица |

Основной, на него зачисляется выручка и проводятся расчеты по обязательствам. Осуществление как безналичных, так и наличных расчетов с различными субъектами |

|

Субрасчетный |

Филиалам и представительствам |

Аккумуляция поступающей выручки филиалов и представительств для последующего перечисления на расчетный счет юридического лица, конкретный перечень операций устанавливается самим юридическим лицом. Выдача наличных денег, как правило, не предусматривается Зачисление первоначальных взносов в уставной фонд Осуществление всех наличных и безналичных операций, характерных для конкретного вида деятельности организации (в основном - оплата труда и административно-хозяйственные расходы) |

|

Валютные счета |

Банками - агентами валютного регулирования и контроля:

нерезидентам |

Текущие валютные счета счета типа «Т», «С» и «И» числение валютной выручки, перечисление на транзитные счета для конвертации в рубли, осуществление расчетов |

|

Бюджетный |

Организациями, которым выделяются средства за счет бюджета |

Операции только бюджетными средствами |

|

Счет финансирования кап. Вложений |

Предприятиям заказчикам |

Зачисление средств для расчетов с подрядчиками, строительно-монтажными организациями, поставщиками и т. д. |

|

Временный расчетный |

Учредителям коммерческих организаций |

Зачисление первоначальных взнов |

|

Текущий |

Некоммерческим организациям, их филиалам и представительствам, физическим лицам |

Осуществление всех наличных и безналичных операций, характерных для конкретного вида деятельности организации (в основном - оплата труда и административно-хозяйственные расходы) |

|

Картотека №2 |

Предпринимателями - недоимщикам, имеющим задолженность перед бюджетом или внебюджетными фондами и др. обязательства |

Осуществление расчетов по погашению задолженности в бюджет и государственные внебюджетные фонды |

Виды переводов:

- кредитный - инициатива перевода принадлежит плательщику (дебитору) - поручение кредитовать счет получателя-кредитора;

- дебетовый - инициатива перевода принадлежит кредитору-получателю, платежным инструментом являются векселя, чеки, инкассовые поручения.

Местом исполнения денежного обязательства считается банк получателя средств, при несвоевременном исполнении платежа банк несет ответственность.

Платежи осуществляются почтовым и телеграфным способом (бумажная технология) и электронным способом (безбумажная технология). Вид платежа определяет кредитная организация.

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег («э - деньги»)[2]. Стратегия развития платежной системы России в ближайшее время реализуется по двум направлениям:

- переход к электронной системе межбанковских расчетов в режиме реального времени;

- сокращение наличных денег в обращении путем внедрения расчетов платежными картами.

Создание системы расчетов, работающей в режиме реального времени, когда момент списания средств со счета плательщика совпадает с моментом их зачисления на счет получателя, является ключевой задачей. СКБ Банк планирует реализовать эту цель в ближайшее пятилетие. Это предполагает отказ от работы с бумажными носителями первичной информации и переход к работе с электронными документами[3].

В настоящее время возможностью осуществлять платежи в режиме реального времени располагают только крупные банки.

Общий срок безналичных расчетов установлен Федеральным законом «О Центральном банке Российской Федерации» и не должен превышать двух операционных дней.

Платежные карты (пластиковые) по своему экономическому содержанию предназначены[4]:

- для сокращения наличных денег в обращении;

- для увеличения доли безналичного оборота;

- для ускорения расчетов;

- для расширения объема услуг клиентами.

Основные операции, проводимые банком посредством использования пластиковых карточек и банковских автоматов:

- списание и выдача денег с текущего или сберегательного счета в банке; получение ссуды в пределах открытого лимита;

- депонирование денег на счете с одновременным получением депозитной квитанции; оплата товаров (работ, услуг);

- получение в любой момент выписки о состоянии счета клиента в банке; перевод средств с одного счета на другой и др. Внедрение в платежную систему карточек позволило резко снизить необходимость личного появления клиентов в банке для совершения повседневных операций.

При совершении операций с банковскими картами оформляются документы: на бумажном носителе (слип, квитанция банкомата или электронного терминала) или в электронной форме (электронный журнал, ЭПД - электронный документ, подтверждающий операцию и др.).

Основная проблема электронной системы расчетов состоит в создании надежной системы защиты банковской информации и счетов клиентов от «взлома» и незаконного снятия средств. В этой связи важнейшей функцией банковской карты является идентификация ее держателя с целью осуществления им безналичных расчетов.

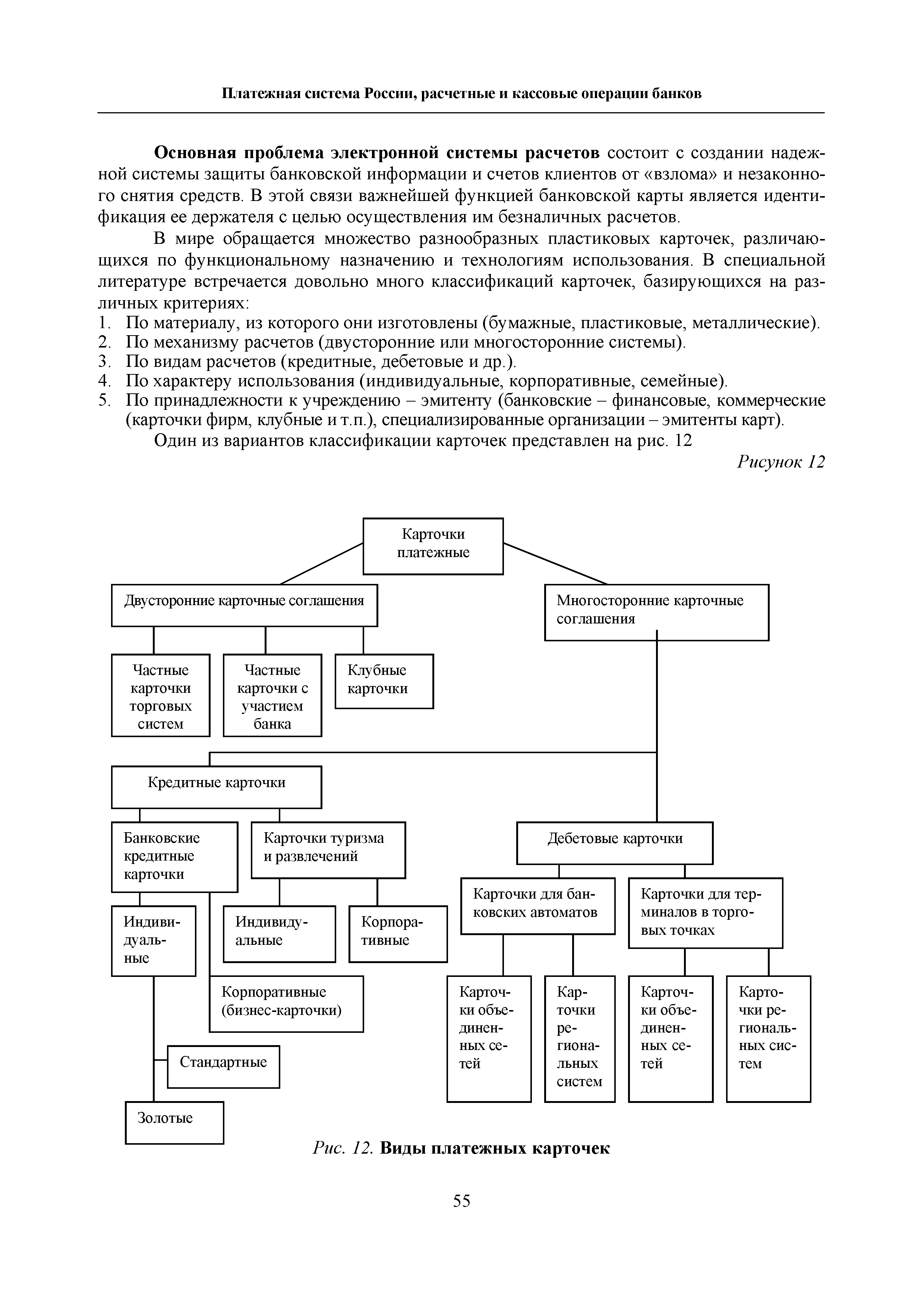

В мире обращается множество разнообразных пластиковых карточек, различающихся по функциональному назначению и технологиям использования. В специальной литературе встречается довольно много классификаций карточек, базирующихся на различных критериях:

- По материалу, из которого они изготовлены (бумажные, пластиковые, металлические).

- По механизму расчетов (двусторонние или многосторонние системы).

- По видам расчетов (кредитные, дебетовые и др.).

- По характеру использования (индивидуальные, корпоративные, семейные).

Один из вариантов классификации карточек представлен на рис. 1.1

Рис. 1.1 - Кредитные и дебетовые карты позволяют банкам оказывать клиентам разнообразные услуги

Кредитные карты позволяют пользоваться кредитом при покупке товаров и получать кассовые ссуды.

Дебетовые карты могут быть использованы для получения наличных денег и для расчетов в магазинах только при наличии соответствующих сумм на счете клиента.

В России обращаются платежные карты международного образца: VISA, Master-card, Euro-card, American-Express, а также отечественные карты-STB, Юниор-кард и др.

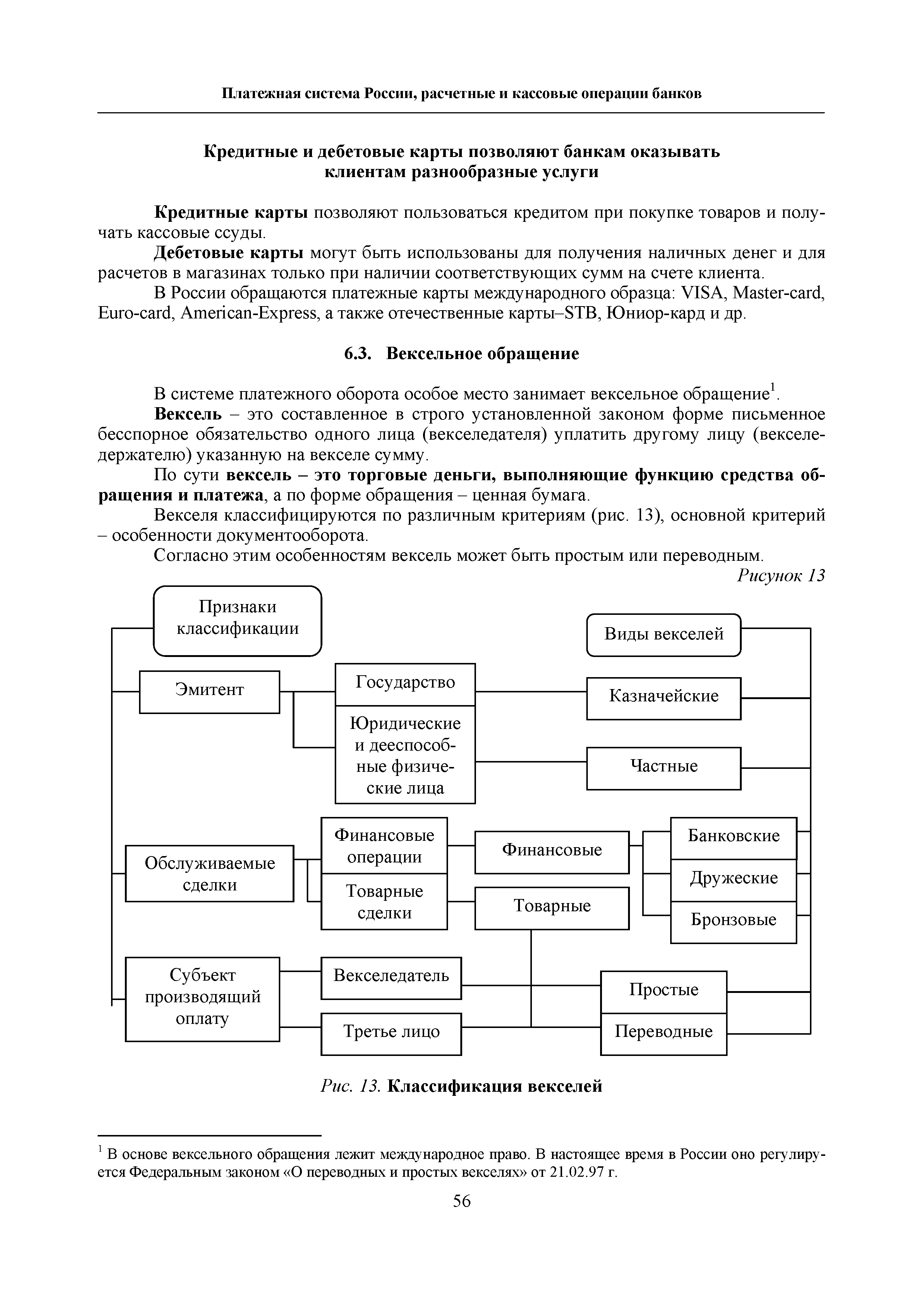

В системе платежного оборота особое место занимает вексельное обращение. Вексель - это составленное в строго установленной законом форме письменное бесспорное обязательство одного лица (векселедателя) уплатить другому лицу (векселедержателю) указанную на векселе сумму[5].

По сути вексель - это торговые деньги, выполняющие функцию средства обращения и платежа, а по форме обращения - ценная бумага.

Векселя классифицируются по различным критериям (рис. 1.2), основной критерий - особенности документооборота.

Рис. 1.2 - Классификация векселей

Согласно этим особенностям вексель может быть простым или переводным

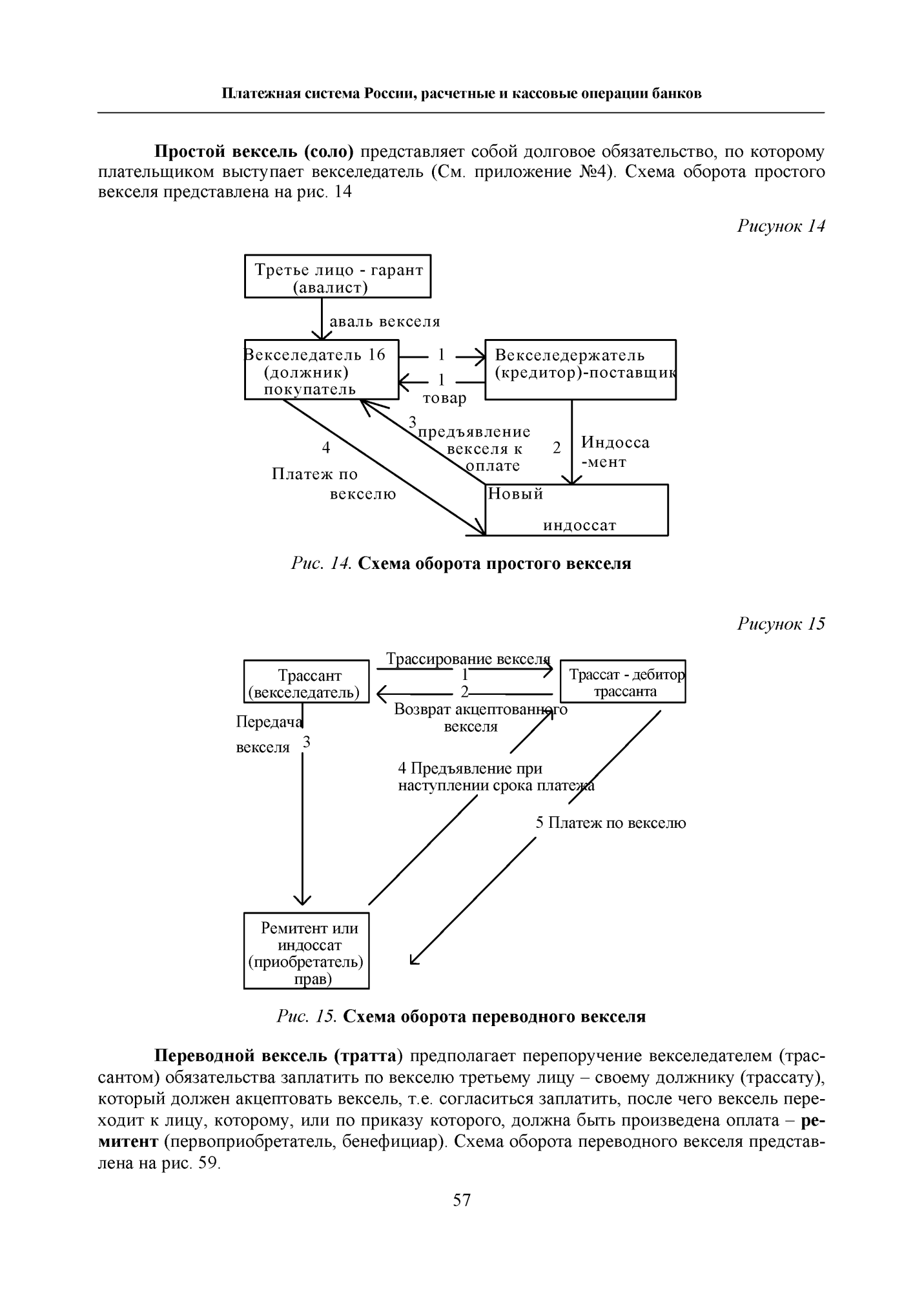

Простой вексель (соло) представляет собой долговое обязательство, по которому плательщиком выступает векселедатель. Схема оборота простого векселя представлена на рис. 1.3

Рис. 1.3 - Схема оборота простого векселя

Переводной вексель (тратта) предполагает перепоручение векселедателем (трассантом) обязательства заплатить по векселю третьему лицу - своему должнику (трассату), который должен акцептовать вексель, т.е. согласиться заплатить, после чего вексель переходит к лицу, которому, или по приказу которого, должна быть произведена оплата - ремитент (первоприобретатель, бенефициар). Схема оборота переводного векселя представлена на рис. 1.4.

Рис. 1.4 - Схема оборота переводного векселя

Вексель может передаваться от одного векселедержателя другому посредством осуществления индоссамента - передаточной надписи на оборотной стороне векселя или аллонже (дополнительном листе).

Кассовые операции - это операции банков по приему и выдаче денег и ценностей клиентам банка. Касса - наиболее ликвидный актив, но низкодоходный. Целевое назначение кассовых операций - бесперебойное обслуживание клиентов.

Вся денежная наличность, используемая для выполнения этих операций, называется операционной кассой банка.

Налично-денежный оборот КБ регулируется СКБ Банком, являющимся эмисси-онно-кассовым центром на основе Положения «О правилах организации наличного денежного обращения на территории РФ» от 5.01.98 №14-П[6].

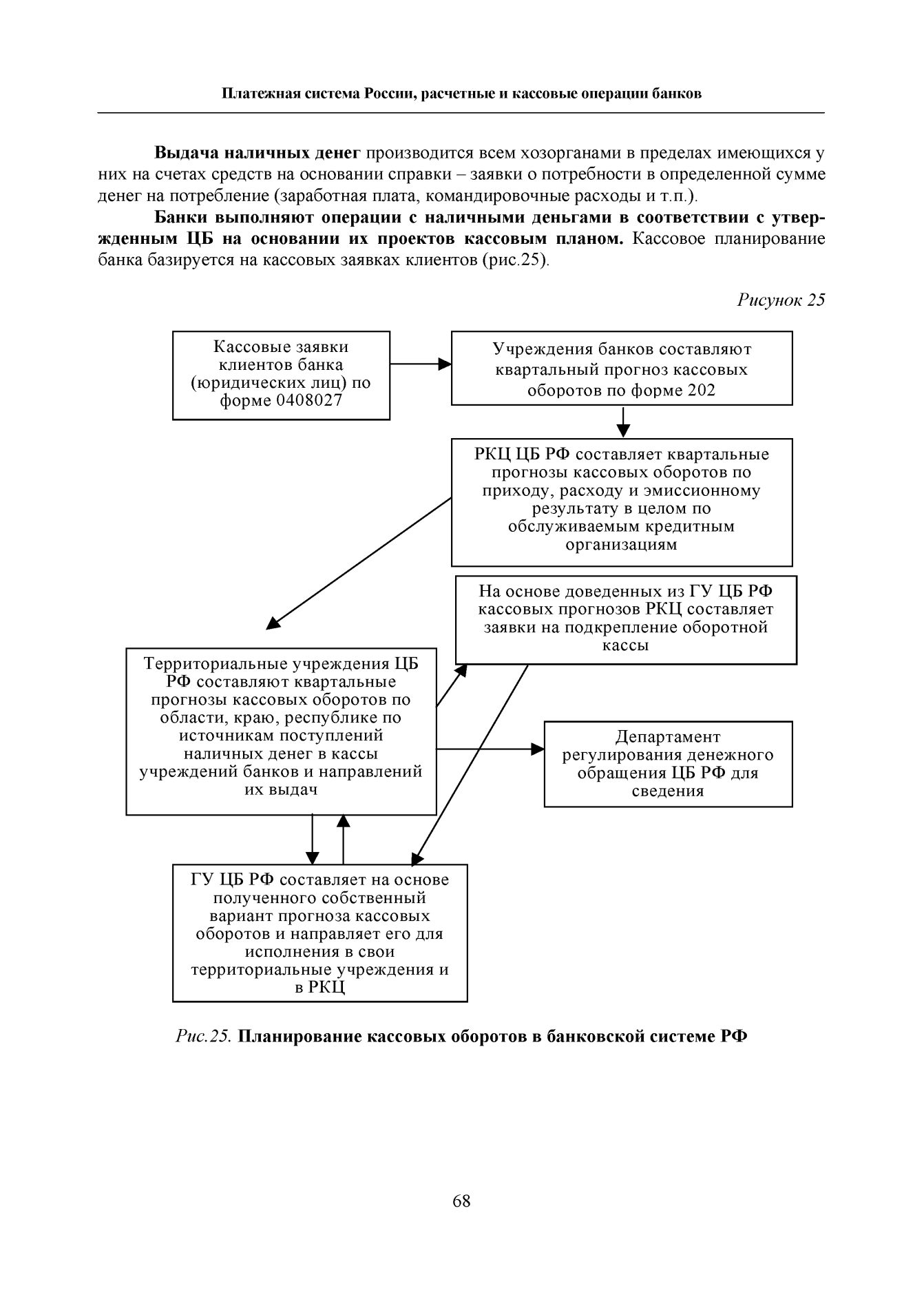

Банки выполняют операции с наличными деньгами в соответствии с утвержденным ЦБ на основании их проектов кассовым планом. Кассовое планирование банка базируется на кассовых заявках клиентов (рис. 1.5).

Рис. 1.5 - Планирование кассовых оборотов в банковской системе РФ

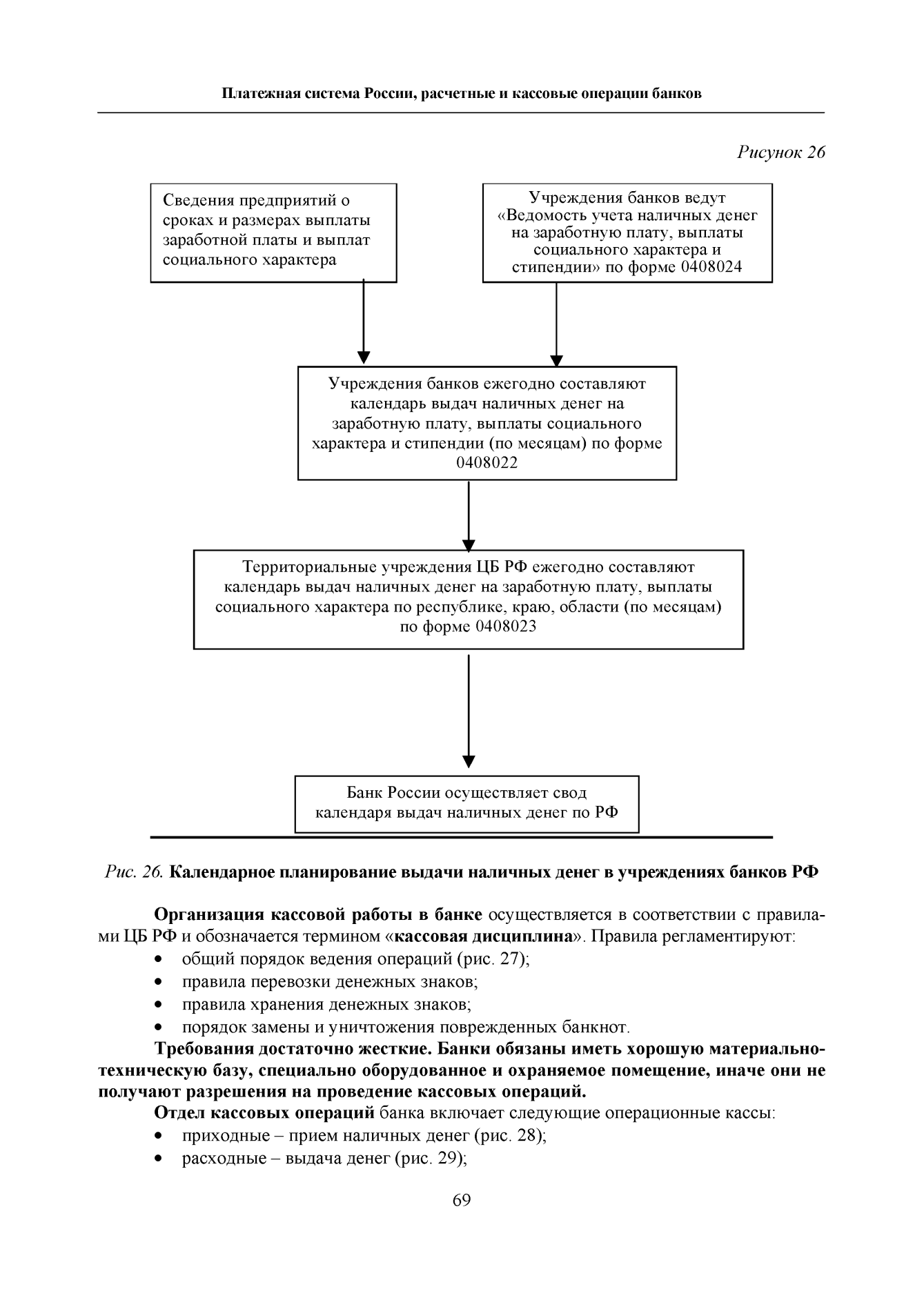

Рис. 1.6 - Календарное планирование выдачи наличных денег в учреждениях банков РФ

Принципы организации денежного обращения:

- все хозяйствующие субъекты хранят денежные средства на счетах в КО;

- прием наличных средств осуществляется в соответствии с нормативными документами ЦБ РФ;

- порядок и сроки сдачи / получения наличных денег устанавливается Банком по согласованию с клиентом;

Кассовое обслуживание клиентов производится КБ в соответствии с «Положением о порядке ведения кассовых операций в кредитных организациях Российской Федерации»[7], установленным Банком №199-П от 11 декабря 2002 г. и Положением Банка №14-П от 5.01.98[8].