Файл: Расчетно-кассовое обслуживание в банке: формы расчетов и технологии совершения расчетных операций (на примере ПАО Сбербанк).pdf

Добавлен: 04.07.2023

Просмотров: 191

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ХАРАКТЕРИСТИКА И ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ РАСЧЕТНО-КАССОВЫХ ОПЕРАЦИЙ ОРГАНИЗАЦИИ

1.1. Целевые задачи и роль расчетно-кассовых операций в функционировании банка, формы расчетов

1.2 Нормативно – правовая база расчетно–кассовых операций

ГЛАВА 2. АНАЛИЗ РАСЧЕТНО – КАССОВОГО ОБСЛУЖИВАНИЯ В ПАО «СБЕРБАНК»

2.1 Характеристика деятельности ПАО «Сбербанк»

2.2 Современное состояние и прогноз развития расчетно–кассового обслуживания в ПАО «Сбербанк»

ГЛАВА 3. ПУТИ УСОВЕРШЕНСТВОВАНИЯ РЫНКА БАНКОВСКИХ РАСЧЕТНО - КАССОВЫХ ОПЕРАЦИЙ

3.1 Разработка рекомендаций по оптимизации расчетно-кассовых операций в ПАО «Сбербанк»

3.2 Оценка эффективности оптимизации по размещению расчетно - кассовых операций в ПАО «Сбербанк»

Данный порядок включает правила налично-денежного оборота:

- для клиентов банков - юридических лиц;

- для коммерческих банков. Деньги могут быть сданы:

- в кассы банка;

- инкассаторам для последующей сдачи в банк;

- предприятиям связи для перечисления на счета в банк.

Итак, выдача наличных денег производится всем хозорганами в пределах имеющихся у них на счетах средств на основании справки - заявки о потребности в определенной сумме денег на потребление (заработная плата, командировочные расходы и т.п.).

1.2 Нормативно – правовая база расчетно–кассовых операций

Сложность и важность взаимоотношений по депозитам между банковскими учреждениями и физ. и юр. лицами определяют потребность в их регулировании. Базой является комплекс законодательных и подзаконных актов, нормативно – правовых документов тех государственных органов, которым поставлена задача по выполнению функции регулирования в России. При организации и выполнении депозитных операций с физ. и юр. лицами, для осуществления защиты прав и интересов вкладчиков необходимо руководствоваться нормативно - правовыми актами, размещенными на сайте Центробанка РФ [9]:

Таблица 1.2 – Нормативно-правовые акты и документы, которые регулируют расчетно – кассовые операции

|

Вид документа |

Название |

|

1 |

2 |

|

ФЗ |

Гражданский кодекс РФ [10] |

|

ФЗ |

Налоговый кодекс РФ [11] |

|

ФЗ |

Об акционерных обществах[12] |

|

ФЗ |

О рынке ценных бумаг[13] |

|

ФЗ |

О защите прав и законных интересов инвесторов на рынке ценных бумаг[14] |

|

ФЗ |

О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма[15] |

|

ФЗ |

Об инвестиционных фондах[16] |

|

ФЗ |

Об ипотечных ценных бумагах[17] |

|

ФЗ |

О персональных данных[18] |

|

ФЗ |

О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком[19] |

|

ФЗ |

О центральном депозитарии[20] |

|

Постановление Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о порядке прекращения исполнения функций номинального держателя ценных бумаг[21] |

|

Постановление Федеральной службы по финансовым рынкам РФ |

О порядке отражения в учетной системе объединения дополнительных выпусков эмиссионных ценных бумаг и аннулирования индивидуальных номеров (кодов) дополнительных выпусков эмиссионных ценных бумаг[22] |

Продолжение таб. 1.2

|

1 |

2 |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Требований к формату электронных документов с электронной цифровой подписью, предоставляемых в Федеральную службу по финансовым рынкам[23] |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о требованиях к осуществлению деятельности участников финансовых рынков при использовании электронных документов[24] |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о специалистах финансового рынка[25] |

|

Указание Банка РФ |

Об принятии перечня организаций, осуществляющих учет прав на ценные бумаги[26] |

|

Приказ Федеральной службы по финансовым рынкам РФ |

О порядке и сроках раскрытия профессиональными участниками рынка ценных бумаг в сети Интернет[27] |

|

Приказ ФС Федеральной службы по финансовым рынкам РФ |

Об принятии Требований к депозитариям, осуществляющим учет прав на ценные бумаги иностранных эмитентов, допущенные к публичному размещению и (или) публичному обращению в РФ[28] |

|

Приказ ФС Федеральной службы по финансовым рынкам РФ |

Об принятии Положения об особенностях обращения и учета прав на ценные бумаги, предназначенные для квалифицированных инвесторов, и иностранные ценные бумаги[29] |

|

Приказ ФС Федеральной службы по финансовым рынкам РФ |

Об принятии Положения об особенностях порядка открытия и закрытия торговых и клиринговых счетов депо, а также исполнения операций по указанным счетам[30] |

Продолжение таб. 1.2

|

1 |

2 |

|

Приказ Федеральной службы по финансовым рынкам РФ |

Об принятии Положения о внутреннем контроле профессионального участника рынка ценных бумаг |

|

Постановление Правительства РФ |

Об принятии перечня услуг, непосредственно связанных с услугами, которые оказываются в рамках лицензируемой деятельности, реализация которых освобождается от обложения НДС[31] |

|

Указание Банка РФ |

О порядке присвоения и аннулирования государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг[32] |

С 1 января 2018 г. все жители России стали её валютными резидентами вне зависимости от присутствия иного гражданства, вида на жительство в другой стране и даже фактического постоянного проживания вне РФ. Данные правки были внесены ФЗ 173[33], но все же необходимо понимать, что определение «налоговый резидент» регулируется НК РФ[34], а не ФЗ 173[35].

С позиции банковского дела через смену понятия «резидент» появляется огромное колличество нюансов. В соответствии с положением 579 – П[36] банковские и другие счета должны открываться для резидентов и нерезидентов на различных счетах второго порядка, и по этой причине открытые перед этим счета жителям России как нерезидентам обязаны, сменить свой номер. Понятие «нерезидент» и «резидент» в соответствии с положением 579 – П[37] употребляются в значении, которое установлено валютным законодательством РФ.

Требования ст. 12 ФЗ 173[38] к порядку открытия счетов и расчетно - кассовых операций в иностранных банках, проведения по этим счетам валютных операций, а также представления отчетов о движении финансов по таким счетам и депозитам, не применяются к физ. лицам – резидентам, срок нахождения которых за пределами РФ в общей сложности составил больше 183 ней. Данная норма распространена и на тех, чей срок нахождения истек в 2018 г., за пределами России в общей сложности составил больше 183 дней. Другими словами, любые жители России, по факту те, которые находятся за границей с 2018 г. больше 183 дней, а также все те, кто и в следующие годы проведет большую часть времени за рубежом, не должны:

- сообщать налоговым органам о открытии либо закрытии расчетно - кассовых операций за границей и об изменении реквизитов;

- придерживаться ограничений по зачислению либо списанию финансов с заграничных счетов, согласно ст. 12 ФЗ 173[39]

- давать информацию налоговым органам России отчетность о движении финансов по счетам (депозитам) в банковских учреждениях за пределами России.

Но все же, в том случае, когда, за прошедший календарный год окажется, что физическое лицо в общем числе провело за границей 183 дня либо меньше, то в срок до 01 июня текущего года необходимо подавать в налоговую инспекцию уведомления об открытии счетов (изменении реквизитов или закрытии счетов) и предоставить отчеты о движении финансов.

Итак, если ранее переводы финансов физ. лицами – резидентами со своих российских счетов на свои счета, открытые в банках за пределами России, выполнялись при условии предъявления уполномоченному банковскому учреждению уведомления налогового органа об открытии счета с отметкой о принятии указанного уведомления, то с 2018 г. данная норма в отношении физических лиц в законе отсутствует. Так как жители России, считаются валютными резидентами, они имеют право не раскрывать информацию о своих иностранных счетах, если в большей степени проживают за границей, и переводы с его российских счетов обязаны выполняться без ограничений и без необходимости представлять банку уведомления об открытии счета. Это означает, что во внутренние документы банковкого учреждения необходимо внести изменения, отменив обязательность проверки уведомления об открытии счета за рубежем.

С 1 января 2018 г. для всех банковских учреждений в обязательном порядке применяется Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты», который заменил МСФО 39.

Начиная с расчета за 1 кв. 2018 г. выросла базовая ставка взносов в фонд страхования расчетно - кассовых операций с 0,12 процентов до 0,15 процентов среднего остатка расчетно - кассовых операций за квартал. Это максимально возможный уровень ставки по ФЗ № 177[40], и с периода работы системы страхования расчетно - кассовых операций такой большой она ещё не была. Поэтому, дополнительная и повышенная дополнительная ставка страховых взносов, подлежащих уплате банками в АСВ, также возросли, так как установлены в процентном отношении к базовой ставке.

ГЛАВА 2. АНАЛИЗ РАСЧЕТНО – КАССОВОГО ОБСЛУЖИВАНИЯ В ПАО «СБЕРБАНК»

2.1 Характеристика деятельности ПАО «Сбербанк»

ПАО «Сбербанк» выполняет работу на основании лицензии на реализация операций осуществляемых ПАО «Сбербанк» с физическими и юридическими лицами, осуществление операций купли – продажи иностранной валюты и переводов денег № 650, выданной Центробанком РФ 25 марта 2018 г.

ПАО «Сбербанк» принимает вклады населения, предоставляет кредиты и выполняет переводы денег на территории России и за ее пределами. Главный офис ПАО «Сбербанк» находится в Москве. ПАО «Сбербанк» имеет 324 отделения в Москве, 4 952 отделения в других населенных пунктах России. Юридический адрес ПАО «Сбербанк»: 117997, город Москва, улица Вавилова, дом 19

В линейке продуктов банковского учреждения содержится весь спектр, который может предложить ПАО «Сбербанк» широкому кругу клиентов. К ним относятся:

- сберегательный счет;

- дебетовые и кредитные карты;

- потребительские кредиты;

- вклады;

- платежи и переводы;

- мобильный банк;

- зарплатный проект;

- пенсионные счета;

- страховые услуги;

- юридические услуги.

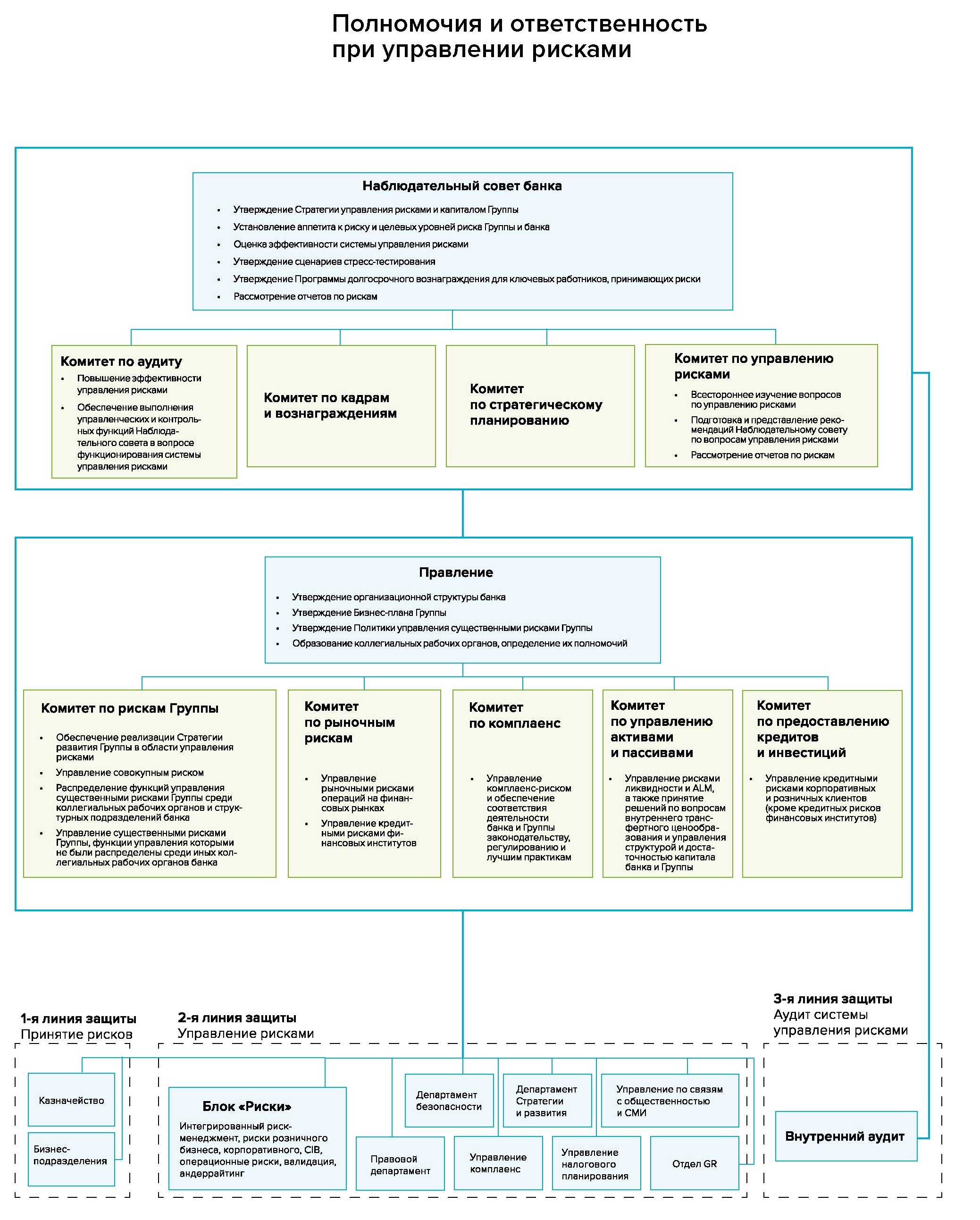

Подробная структура представлена на схеме (см. рис. 2.1).

Рисунок 2.1 – Организационная структура ПАО «Сбербанк»

Акционерами Сбербанка являются более 100 тыс. лиц. Акции ПАО «Сбербанк» ввиду его публичности размещены на российском и зарубежном рынке. Степень влияния акционеров на деятельность ПАО «Сбербанк» зависит от действующей законодательной базы, а также от практики управления компанией, которая применяется в ПАО «Сбербанк».

Председатель Правления ПАО «Сбербанк» руководит текущей деятельностью ПАО «Сбербанк». Он избирается Общим собранием акционеров на 4 года. Президент и Председатель Правления ПАО «Сбербанк» действует от имени ПАО «Сбербанк», представляет его интересы, совершает сделки от имени ПАО «Сбербанк», издает приказы, распоряжения и дает указания, обязательные для исполнения всеми работниками ПАО «Сбербанк».

Правление ПАО «Сбербанк» подотчетно Наблюдательному совету ПАО «Сбербанк» и Общему собранию акционеров.

Филиалы ПАО «Сбербанк» (территориальные банки) возглавляются председателями, которые назначаются Президентом, Председателем Правления ПАО «Сбербанк». Отделения возглавляются управляющими. В филиалах ПАО «Сбербанк» создаются коллегиальные органы управления (правление территориального ПАО «Сбербанк», совет отделения). Каждым филиалом руководит управляющий, его заместитель, далее идут начальники подразделений. Рекламой и связями с общественностью в Сбербанке занимается отдел маркетинга и коммуникаций. Он подчиняется управляющему филиала ПАО «Сбербанк». Отдел Московского банка имеет в подчинении территориальные отделы маркетинга и коммуникаций[41].