Файл: Расчетно-кассовое обслуживание в банке: формы расчетов и технологии совершения расчетных операций (на примере ПАО Сбербанк).pdf

Добавлен: 04.07.2023

Просмотров: 189

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ХАРАКТЕРИСТИКА И ОСОБЕННОСТИ ОСУЩЕСТВЛЕНИЯ РАСЧЕТНО-КАССОВЫХ ОПЕРАЦИЙ ОРГАНИЗАЦИИ

1.1. Целевые задачи и роль расчетно-кассовых операций в функционировании банка, формы расчетов

1.2 Нормативно – правовая база расчетно–кассовых операций

ГЛАВА 2. АНАЛИЗ РАСЧЕТНО – КАССОВОГО ОБСЛУЖИВАНИЯ В ПАО «СБЕРБАНК»

2.1 Характеристика деятельности ПАО «Сбербанк»

2.2 Современное состояние и прогноз развития расчетно–кассового обслуживания в ПАО «Сбербанк»

ГЛАВА 3. ПУТИ УСОВЕРШЕНСТВОВАНИЯ РЫНКА БАНКОВСКИХ РАСЧЕТНО - КАССОВЫХ ОПЕРАЦИЙ

3.1 Разработка рекомендаций по оптимизации расчетно-кассовых операций в ПАО «Сбербанк»

3.2 Оценка эффективности оптимизации по размещению расчетно - кассовых операций в ПАО «Сбербанк»

Безусловно, электронные платежные системы (ЭПС), в сравнении с традиционным банковским сервисом, имеют целый ряд преимуществ:

1. Экономия времени. Денежный перевод между виртуальными счетами обычно занимает всего несколько минут, в то время как банковский или почтовый перевод может занять несколько дней.

2. Контроль расходов. На виртуальном счете есть история всех транзакций с указанием магазина и суммы, которую вы израсходовали.

3. Снижение рисков утери и воровства.

4. Низкие комиссии. При проведении операций комиссия редко составляет более 1 процентов от общей суммы, что является существенным преимуществом.

5. Простота применения. Обычно сервис создается для охвата самой широкой аудитории, поэтому его интерфейс понятен на интуитивном уровне. Кроме того, всегда есть возможность задать вопрос в техподдержку, которая нередко работает 24 / 7.

6. Удобство. Все денежные переводы можем совершать в любое время в любом месте. Для этого достаточно иметь подключение к интернету[51].

К недостаткам ЭПС относятся:

1. Ограничения. Каждая платежная система имеет свои лимиты относительно максимальной суммы на счете, количества транзакций и суммы вывода.

2. Риск взлома. При соблюдении всех правил он минимальный, примерно, как и риск ограбления, но все же он есть. Гораздо серьезнее возможность взлома системы процессинговой компании, что грозит утечкой данных о пластиковых картах и их владельцах. Но и системы электронных платежей, которые не выпускают пластиковые карты, периодически бывают замешаны в скандалах, связанных с похищением личной информации о пользователях.

3. Проблема перевода денег между разными платежными системами. Как правило, большинство электронных платежных систем не сотрудничает между собой. В этом случае вам придется воспользоваться услугами обмена электронных валют, что создаетдополнительные временные затраты, т.к. нужно еще найти хороший сервис по обмену.

4. Отсутствие анонимности. Все денежные транзакции, включая сумму, время и получателя, сохраняются в базе данных платежной системы. При необходимости спецслужбы могут получить доступ к этой информации.

5. Потребность подключения к интернету. При сбое интернет – соединения не возможно получить доступ к онлайн – счету.

Итак, иными словами, с одной стороны электронно – платежные системы – это успешные финансовые компаний, которые, в связи с тем, что никому не выдают кредитов, наименее подвержены экономическим рискам (не известны случаи банкротства ЭПС). Более того, благодаря простоте своего механизма применения, успешно заменяют все другие возможные системы электронного перевода финансов[52]. С другой стороны – ЭПС, это слабо – регулируемые схемы, которые, к тому же, не предполагают приумножение капитала инвестора. Но использование ЭПС в качестве шлюзов для взаиморасчетов и «транспортировки» ваших средств в адрес инвестиционной компании – более чем эффективным.

3.2 Оценка эффективности оптимизации по размещению расчетно - кассовых операций в ПАО «Сбербанк»

Проведем расчеты эффективности внедряемых мероприятий ПАО «Сбербанк». Для этого разработаем проект по использованию централизованной системы (то есть у Сбербанка будет так называемый кошелек НОДА). Узел (нода) – компьютер, подключенный к сети блокчейн с помощью клиента, который выполняет задачу проверки и передачи транзакций, а также получает копию блокчейна, которая загружается автоматически при присоединении к блокчейн – сети.Вместе они создают мощную сеть второго уровня, совершенно иное видение того, как может функционировать Интернет. Каждый узел является «администратором» блокчейна, и присоединяется к сети добровольно (в этом смысле сеть децентрализована). В нашем варианте Сбербанк сам присоединяет эти узлы (к примеру Уральское отделения Сбербанк), либо вшивают этот узел в компанию с которой потом происходит обмен информацией.

Проведем расчеты, подтверждающие эффективность внедрения блокчейн для ПАО «Сбербанк».

Для этого вначале рассмотрим колличество транзакций в минуту и за день (рис. 3.1)

Рисунок 3.1 – Колличество транзакций в минуту и за день[53]

Как представлено на рисунке 3.1,в настоящее время Сбербанк управляет более чем 890 000 POS – терминалов по всей России. Объемы его транзакций зачастую превышают 85 000 000 в день, а в периоды пиковой нагрузки его банкоматы, POS – терминалы и киоски могут пропускать до 1600 транзакций в секунду. Имея сеть, насчитывающую более 55 000банкоматов и 37 000 банковских киосков, и эмитированную базу в 110 миллионов карт, Сбербанк по праву считается крупнейшим и очень динамично развивающимся игроком на своих рынках.

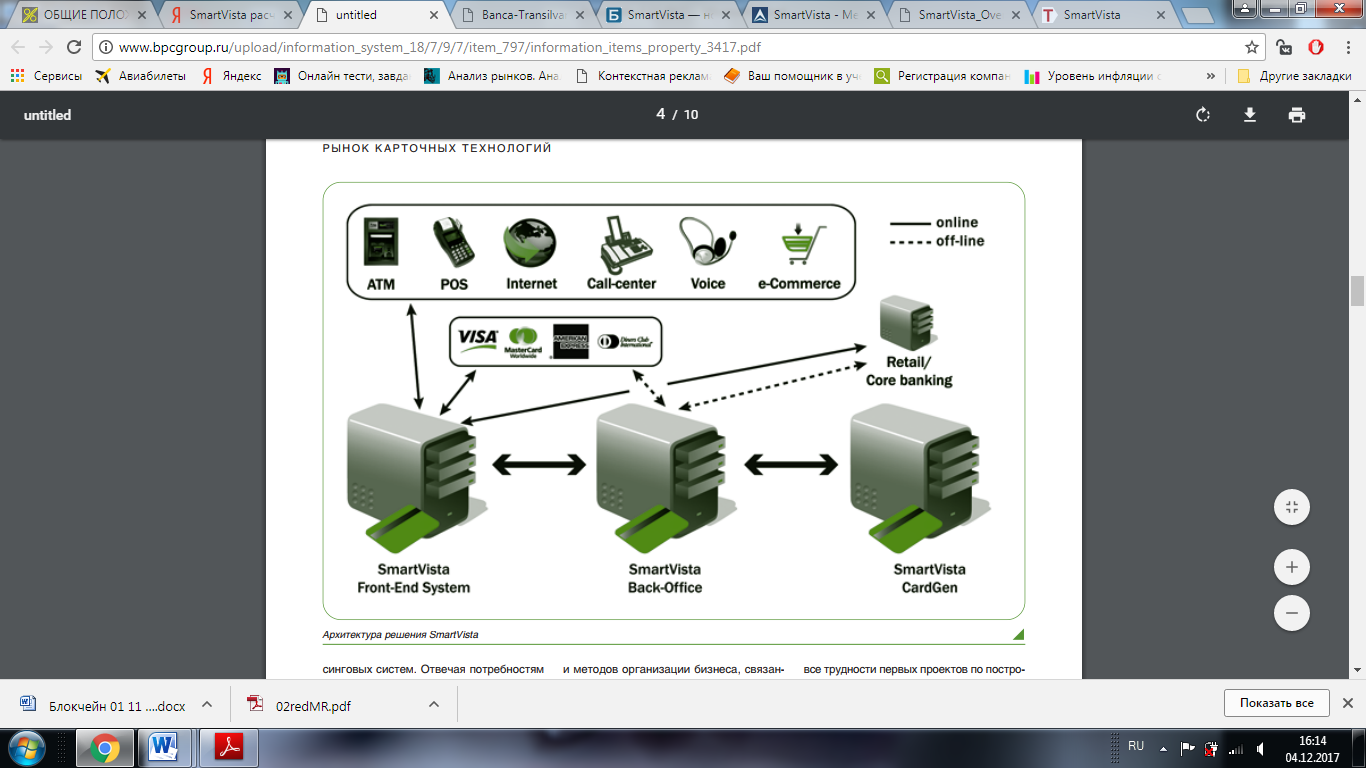

Далее рассмотрим, какие мощности необходимы для обработки данных объемов. Чтобы соответствовать заданным темпам роста, Сбербанку необходимо было расширить ассортимент своих карточных продуктов и увеличить объемы платежных транзакций, включая те, что проходят через сеть банкоматов и POS – терминалов, избежав при этом чрезмерных дополнительных издержек. SmartVista была выбрана Сбербанком в качестве стратегической платформы для обеспечения роста бизнеса и является ключевым компонентом всей инфраструктуры на протяжении уже 15 лет в условиях постепенной миграции банка на современную платежную платформу и отказа от систем предыдущих поколений (рис. 3.2).

Рисунок 3.2 – Архитектура решения SmartVista[54]

В настоящее время доходность и эффективность карточного направления розничного банка напрямую зависит от отлаженной работы процессингового решения, причем все больше внимания уделяется его бэк – офисной составляющей, или CMS (Card Management System), которая обеспечивает поддержку всех функций обслуживания карт в соответствии с международными стандартами и предоставляет надежную базу для последующего роста бизнеса кредитных организаций.

Решение SmartVista Front – End, предназначенное для обработки и маршрутизации больших объемов финансовых транзакций, уже давно успело хорошо зарекомендовать себя на рынке.

Для решения последней задачи SmartVista Back – Office предоставляет широкий набор интерфейсов, позволяющих осуществлять взаимодействие со всеми распространенными на рынке фронтофисными системами. Кроме того, в SmartVista Back – Office налажена полная бесшовная интеграция с системой онлайновой обработки и маршрутизации транзакций – SmartVista Front – End.

Так, одним из важнейших принципов архитектуры SmartVista стал принцип открытых систем, к переходу на который сегодня стремятся все ведущие поставщики процессинговых решений, заинтересованные в расширении возможностей интеграции своих продуктов в любую бизнес и IT – среду, и за которыми, будущее развития платежных технологий (табл. 3.3).

Таблица 3.3 – Мощности необходимые для обработки данных объемов

|

Платформы |

В основу архитектуры SmartVista положена концепция открытых платформ. Решение работает на платформах IBM Power System, HP Integrity System и NonStop, SUN SPARC, RHEL / OEL; AIX; HP – UX; Solaris, z / OS, z / Linux, power Linux. |

|

Технологии |

SmartVista поддерживает очень часто применяемые в отрасли СУБД, такие как Oracle и DB2 , а также совместима с Java – серверами Oracle Weblogic и IBM Websphere. В случае необходимости вы сможете обратиться в круглосуточные службы поддержки Oracle и IBM. Это означает, что внедрение SmartVista позволит вам с макси мальной выгодой использовать имеющиеся ИТ – ресурсы. Благодаря совместимости с новейшими версиями продуктов IBM и Oracle решение SmartVista легко масштабируется, надежно работает и отличается стабиль ностью при внедрении и в процессе эксплуатации. |

|

Сторонние приложения и библиотеки |

SmartVista совместима со всеми более всего распространенными браузерами, поэтому какая бы ИТ – политика ни применялась в вашей организации, SmartVista легко встроится в существующую инфраструктуру. Также решение включает богатый набор отчетов Jasper Reports и содержит простые, легко настраиваемые инструменты, позволяющие модифицировать отчеты без вмешательства специалистов БПЦ. |

Далее проведем расчет затрат на обеспечение блокчейн платформы, так как Сбеббанк не будет продолжать майнить биткойны, ему нужно лишь обеспечить работу своей системы.

Рассчитаем экономический эффект от интеграции систем ПАО «Сбербанк»

В качестве основного статического показателя экономической эффективности интеграции систем может быть использован годовой экономический эффект (экономическая прибыль)[55].

(3.1)

(3.1)

Где ∆Эгод − годовая экономия (прибыль), вызванная ИС, без учетаэксплуатационных затрат наИС;

С − эксплуатационные затраты на ИС;

К − единовременные затраты(капиталовложения), связанные с созданием ИС;

Е − норма прибыли на капитал (нормативная прибыльность);

П − годовые приведенные затраты на ИС: П=С + ЕК

Единицы измерения в формуле (размерность величин) следующие:

Э − руб. / г.;

∆Эгод − руб. / г.;

С − руб. / г.,

К − руб.;

Е − 1 / г.;

П −руб. / г.

Итак, реализация выработанного плана – графика займёт 92 рабочих дня, а его цена составит 138 976,00 руб.

ЗАКЛЮЧЕНИЕ

В первом разделе приведена характеристика и особенности осуществления расчетно – кассовых операций организации. Создание системы расчетов, работающей в режиме реального времени, когда момент списания средств со счета плательщика совпадает с моментом их зачисления на счет получателя, является ключевой задачей. СКБ Банк планирует реализовать эту цель в ближайшее пятилетие. Это предполагает отказ от работы с бумажными носителями первичной информации и переход к работе с электронными документами. В настоящее время возможностью осуществлять платежи в режиме реального времени располагают только крупные банки.

Во втором разделе проведен анализ банковских расчетно - кассовых операций в ПАО «Сбербанк». ПАО «Сбербанк» принимает вклады населения, предоставляет кредиты и выполняет переводы денег на территории России и за ее пределами. Главный офис ПАО «Сбербанк» находится в Москве. ПАО «Сбербанк» имеет 324 отделения в Москве, 4 952 отделения в других населенных пунктах России. Юридический адрес ПАО «Сбербанк»: 117997, город Москва, улица Вавилова, дом 19. Можем подитожить, что 2017 г. депозиты практически в 2 раза были меньше чем в 2018 г. что свидетельствует, что в некоторых отраслях была получена меньшая прибыль чемм в 2018 г. и это повлияло на вклады населения.

Третий раздел посвящен путям усовершенствования рынка банковских расчетно - кассовых операций. В ПАТ «Сбербанк» присутствует система электронного обслуживания такая как «Сбербанк онлайн». Эта система интернет – обслуживания клиентов Сбербанка. Она позволяет осуществлять открывать счета, как под проценты, так и для расчетно - кассовых операций.

Самой основной рекомендацией по оптимизации расчетно - кассовых операций в ПАО «Сбербанк» является развитие интернет – обслуживания клиентов, таких как мобильные приложения, развитие проекта по использованию централизованной системы и создание сети второго уровня. Для проекта предложено привлечь акционерный капитал и заемный капитал под 12,5 процентов годовых, начисляемых 1 раз в год. На практике схема возврата долга нередко задается кредитором. В данном примере будем исходить из максимального быстрого возврата долга. До начала производства проценты не выплачиваются, а капитализируются, т.е. добавляются к сумме долга на шаге, при котором производится капитализация.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Гражданский Кодекс РФ от 30 ноября 1994 года № 51 – ФЗ [Электронный ресурс]. – Режим доступа – URL: http: / / www.garant.ru / doc / main / ?yclid=5241144622358732866

Налоговый кодекс от 31 июля 1998 года № 146 – ФЗ [Электронный ресурс]. – Режим доступа – URL:http: / / www.nalkod.ru /

Федеральный закон №115 – ФЗ от 25.07.2002 «О правовом положении иностранных граждан в Российской Федерации» [Электронный ресурс]. – Режим доступа – URL: http: / / kodeks.systecs.ru / zakon / fz – 115 /

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_37570 /

Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395 – 1 (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_5842 /

Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 № 177 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_45769 /

Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_8743 /

Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39 – ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа – URL: http: / / www.consultant.ru / document / cons_doc_LAW_10148 /