ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.11.2023

Просмотров: 68

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В расчете данного коэффициента используется прибыль от продаж, которая показывает доходность от основного вида деятельности с учетом всех затрат, которые были необходимы для производства и реализации продукта или услуги.

Прибыль от реализации рассчитывается как «выручка — себестоимость — управленческие расходы — коммерческие расходы».

Коэффициенты рентабельности активов

Коэффициенты данной группы показывают, сколько прибыли зарабатывает каждый рубль определенного актива.

Среди этих коэффициентов рассчитываются:

Коэффициент рентабельности активов = [Чистая прибыль + Проценты к уплате (1 – Ставка налога) / Сумма актива баланса] * 100

Коэффициент рентабельности текущих активов = [Чистая прибыль + Проценты к уплате (1 – Ставка налога) / Оборотные активы] * 100

В знаменателе данных показателей – балансовые величины, поэтому возможно либо брать сальдо на конец периода, либо высчитывать среднее арифметическое между начальным и конечным сальдо.

Проценты к уплате возвращаются в сумму прибыли, чтобы исключить влияние на коэффициент способа финансирования деятельности компании. Ставка налога корректирует уменьшение за счет процентов налогооблагаемой прибыли.

Коэффициенты рентабельности капитала

Коэффициенты данной группы показывают, сколько прибыли приносит каждый рубль вложенного в компанию капитала.

Рентабельность собственного капитала = [Чистая прибыль / Капитал] * 100

Коэффициент рентабельности инвестированного = [Операционная прибыль минус налоги / Собственный капитал + Долгосрочные обязательства] * 100

В данном случае собственный капитал и долгосрочные обязательства отражают не только капитал акционеров, но и внешние привлеченные инвестиции. Балансовые величины в знаменателе возможно получить либо из сальдо на конец периода, либо высчитывать среднее арифметическое между начальным и конечным сальдо.

Следует учитывать, что если показатели рентабельности являются высокими, то менеджмент компании может выбирать операции с высоким риском, поэтому важно одновременно с анализом рентабельности проводить анализ структуры затрат, ликвидности и финансовой устойчивости компании.

Виды прибыли:

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

Валовая прибыль

С помощью валовой прибыли определяют целесообразность продажи или производства отдельных товаров или услуг. Для этого используют формулу:

Валовая прибыль = Выручка от продажи – Себестоимость.

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы

1.4 Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

• К активам — рентабельность активов (ROA)

• К выручке — рентабельность продаж (ROS)

• К основным средствам — рентабельность основных средств (ROFA)

• К вложенным деньгам — рентабельность инвестиций (ROI)

• К собственному капиталу — рентабельность собственного капитала (ROE)

2 ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1. Состав основного капитала

В состав основного капитала включаются единовременные затраты, необходимые для формирования основных фондов. В общем виде, величина капитальных вложений в денежном выражении включает следующие составляющие (К):

К= Коб. + Кзд. + Кло. + Кинс. + Кинв. + Ктр. +Кпр, руб.

K=57750000+1586310+269672,7+245878,05+50761,92+103110,15+211324,47=

60223057,29 руб.у

где:

Коб. – капитальные вложения в технологическое оборудование, руб.

Кзд. – капитальные вложения в здания, руб. .

Кло. – капитальные вложения в лабораторное оборудование, руб.

Кинс. – капитальные вложения в инструмент и технологическую оснастку, руб.

Кинв. – капитальные вложения в производственный инвентарь, руб.

Ктр. – капитальные вложения в транспортные средства, руб.

Кпр. – прочие капитальные вложения, руб.

2.2 Расчет капитальных вложений в технологическое оборудование

Основу расчета капитальных вложений в основные фонды составляет расчет активной их части – оборудования. Расчет должен производиться по всем группам оборудования (видам работ) по формуле:

n

Σ Nj х Тij

j =1

Opi = ---------------------------

Фэф

( 6500х 4,2 х7%)+(5200 х5,7 х7%)

Opi ШТУ 15 =------------------------------------------------------=1,02 шт.

3715,2 х1,05

(6500 х 4,2 х7%)+(5200 х5,7 х7%)

Opi ППА-27 =------------------------------------------------------=1,02 шт.

3715,2 х1,05

(6500 х 4,2 х4%)+(5200 х5,7 х4%)

Opi СФШУ =------------------------------------------------------=0,58 шт.

3715,2 х1,05

(6500 х 4,2 х5%)+(5200 х5,7 х6%)

Opi СВУ-80 =------------------------------------------------------=0,81 шт.

3715,2 х1,05

(6500 х 4,2 х7%)+(5200 х5,7 х8%)

Opi СНУ-50 =------------------------------------------------------=1,09 шт.

3715,2 х1,05

(6500 х 4,2 х58%)+(5200 х5,7 х56%)

Opi Стол сборочный =------------------------------------------------------=8,31 шт.

3715,2 х1,05

(6500 х 4,2 х10%)+(5200 x5,7 х10%)

Opi Стол регулировочный =-----------------------------------------------------=1,45 шт.

3715,2 х1,05

где: Opi – расчетное количество i – го вида оборудования, шт.

Nj – кол – во изделия j – го вида, намеченного к выпуску

n – кол-во наименований изделий

Фэф. – эффективный фонд рабочего времени единицы оборудования, час.

Tij – трудоемкость изготовления j- го изделия на I-м оборудовании нормо-час.,

Кв – коэффициент выполнения норм времени.

Эффективный фонд времени работы оборудования рассчитывается по формуле:

Фэф= ДрхSхtхКр

Фэф=(365-102) х2х8х0,9=3782,2 час.

Где:

Др.- количество рабочих дней в году

S- количество смен работы оборудования,

t - продолжительность смен, час.,

Кр - коэффициент потерь на ремонт оборудования

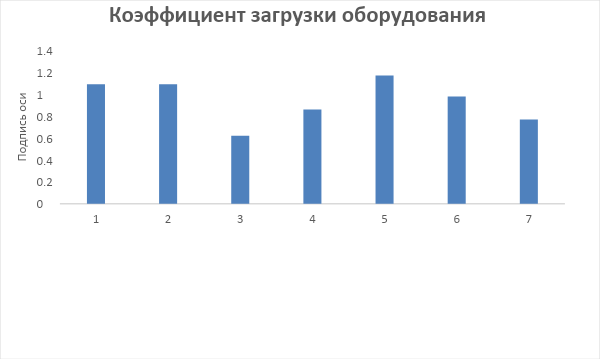

Расчетное количество оборудования (Ор.) округляется до целого числа и называется принятым количеством (Опр.). На основании этого расчета можно определить коэффициент загрузки оборудования по каждой группе (Кз):

Ор

Кз = -------------------

Опр

1,02

Кз ШТУ 15 = ------------------- =1,02

1

1,02

Кз ППА-27 = ------------------- = 1,02

1

0,58

Кз СФШУ = ------------------- = 0,58

1

0,81

Кз СВУ-80 = ------------------- = 0,81

1

1,09

Кз СНУ-50 = ------------------- = 1,09

1

8,31

Кз Стол сборочный = ------------------- = 1,04

8

1,45

Кз Стол регулировочный = ------------------- = 1,45

1

График загрузки представлен на рисунке 1

Вывод: по данной диаграмме можно сделать вывод что большую часть загрузки оборудования занимает СНУ-50.

Общая величина капитальных вложений в оборудование определяется по формуле:

n

Коб = ΣОрj х Цi х Ктран. хКмн

i =1

Коб = (1 х70000) +(1 х250000) +(1 х255000) +(1 х57000) +(1 х37000) +(8 х55000) +(1 х45000) х1,15 х1,1=1459810 руб.

где:

Цi - цена приобретения I-го вида оборудования, руб. (принимается по рыночной стоимости),