Файл: Курсовая работа налоговая система рф и проблемы ее совершенствования Оглавление курсовая работа 1 введение 2.docx

Добавлен: 29.11.2023

Просмотров: 59

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1. Понятие налоговой системы и особенности проявления налога как цены услуг государства

1.2. Налогоплательщики: физические, юридические лица, предприниматели

2.3. Конфликты и противоречия интересов участников в системе налоговых отношений

ГЛАВА 2. КРИТЕРИИ СПРАВЕДЛИВОСТИ И ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ

25

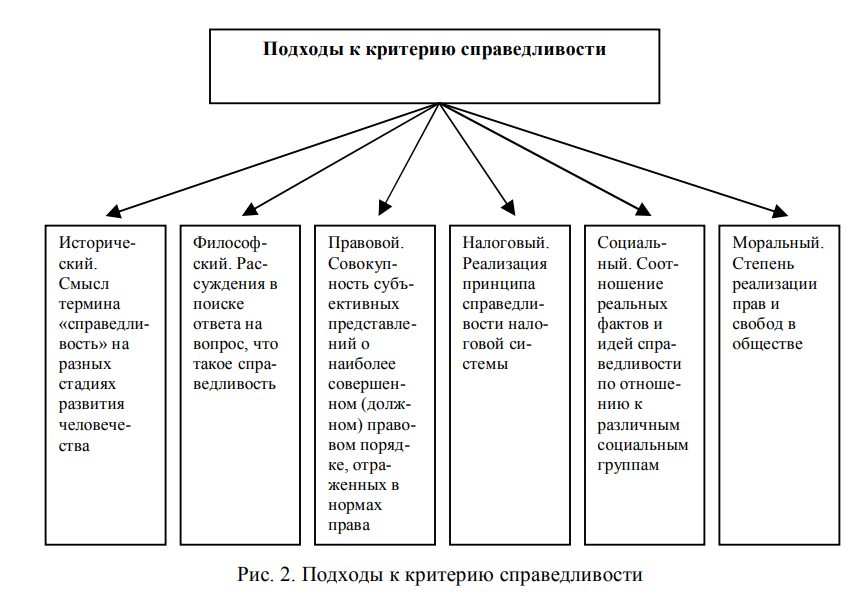

Что такое справедливость налогового изъятия? Многие плательщики налогов считают: в чем справедливость, если уменьшается часть дохода безвозмездно, т.е. не получая никаких конкретных благ взамен. Эта позиция позволяет выделить понятие субъективной налоговой справедливости.

Итак, сначала разберемся с процессом изъятия налогов и выясним, почему плательщики ожидают получить что-то взамен уплаченных налоговых платежей. Чем определена обязанность государства в осуществлении каких-либо действий при получении налоговых платежей? Ничем. Ни в одном государственном документе этого не закреплено. Если государство формирует бюджет, в том числе за счет налогов, и в дальнейшем его исполняет, это не значит, что оно действует по правилам «применения налоговых платежей». Поскольку никаких подобных правил расходования не существует. Тогда, рассматривая процесс изъятия налогов, имеет ли смысл говорить о его справедливости? Ответ на этот вопрос влечет за собой необходимость рассмотрения причин того, почему люди платят налоги. Да потому что жизнь в государстве заставляет соблюдать их определенные правила. Исполнение налоговой обязанности – одно из таких правил. В данном контексте определение справедливости налогового изъятия заставляет обратить внимание на цель налогового изъятия и порядок его осуществления.26

Справедливость – это соответствие определенным правилам, установленным в обществе и направленным на соблюдение прав и свобод человека и благополучие общества.

Таким образом, справедливость налогового изъятия – это установление такого уровня налогового платежа, который соответствует современным общественным представлениям о соблюдении в сфере налоговых отношений прав и свобод человека и благополучия общества.

Справедливость налогового изъятия – это соответствие его определенным правилам.

Современные представления о правильности налогового изъятия предполагают выполнение принципов равенства и всеобщности в целях:

– выравнивания социального положения населения;

– защиты интересов нуждающихся в финансовой поддержке государства категорий населения (дети, многодетные семьи, малообеспеченные, студенты, пенсионеры, инвалиды и т.п.);

– стимулирования развития предпринимательства и бизнеса, благоприятно влияющих на экономику, обеспечение занятости и т.п.;

– поддержки приоритетных направлений и т.п.

Иначе говоря, справедливость изъятия налогов заключается в соответствии объема налоговых доходов действующему состоянию экономики и общества, при этом оно способствует реализации интересов участников налоговых отношений.

Реализация критерия справедливости налоговой системы помогает сглаживать существующие конфликты и противоречия участников налоговых отношений. Основные группы противоречий участников налоговых отношений таковы:

1. Исходя из субъектной подчиненности: по вертикали (противоречия интересов государства и налогоплательщиков) и по горизонтали (противоречия интересов налогоплательщиков между собой).

2. Исходя из возможности влияния: устраняемые (как правило, возникающие за счет корректировки состава налогов и налоговых обязательств) и неустраняемые (обусловленные принудительным характером налогов).

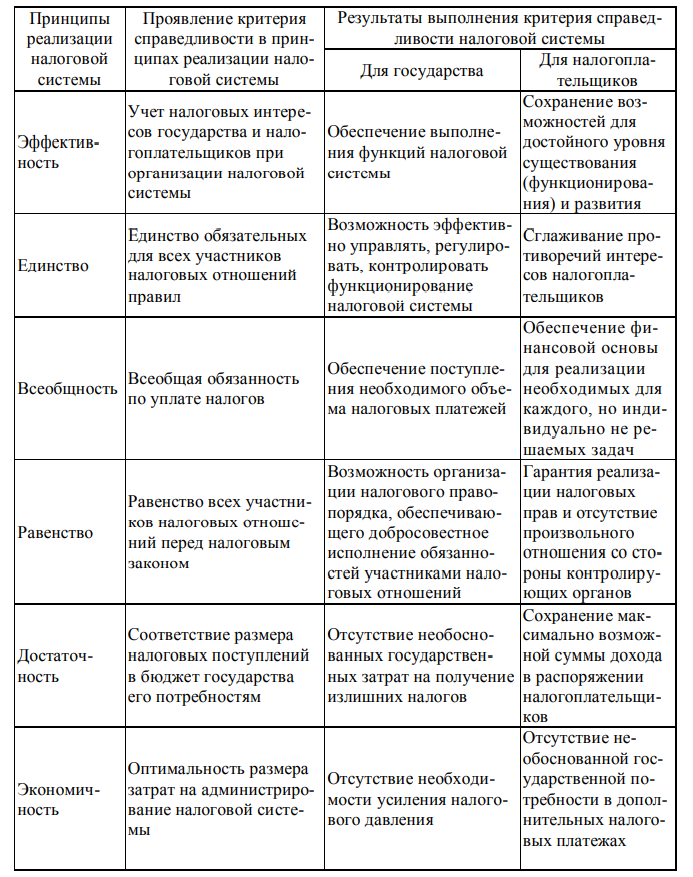

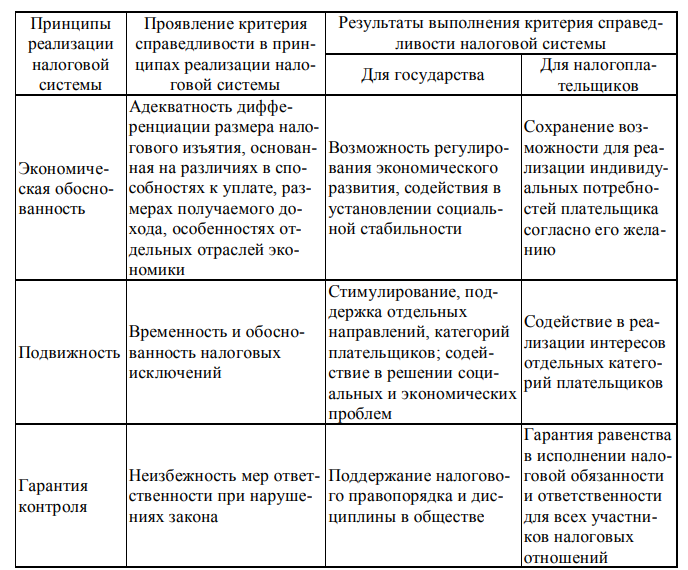

Реализация критерия справедливости налоговой системы влияет на ее эффективность. Посредством установления обоснованной (справедливой) дифференциации уровня налоговой нагрузки (налоговых изъятий) по видам и направлениям экономической деятельности и категориям плательщиков происходит сглаживание (гармонизация) противоречий интересов и, соответственно, у налогоплательщиков усиливается желание добросовестно исполнять свои обязанности.27

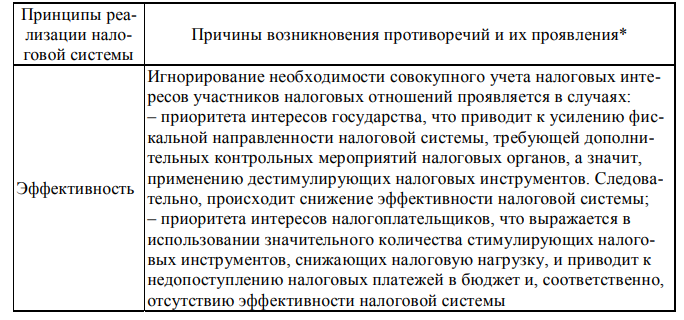

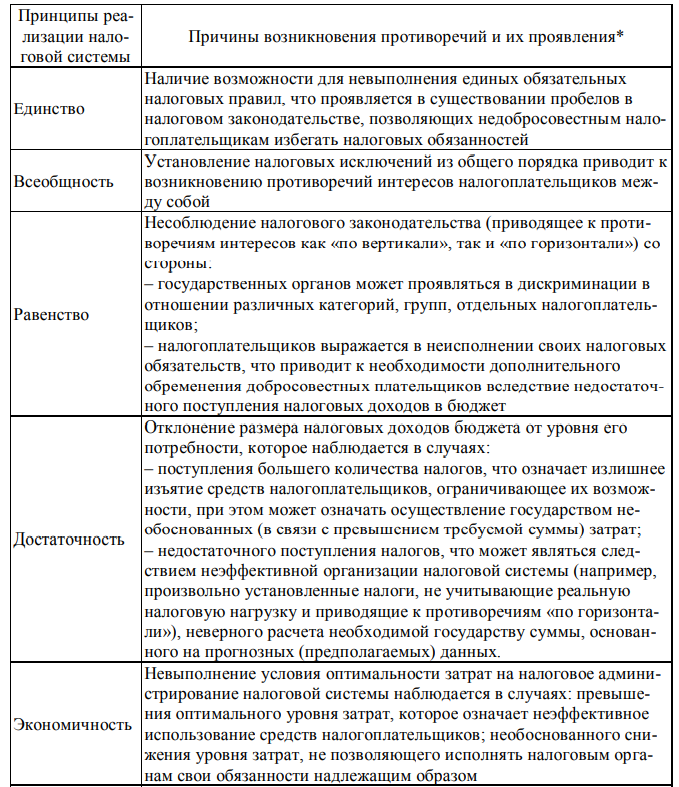

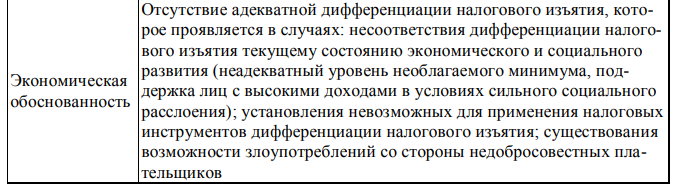

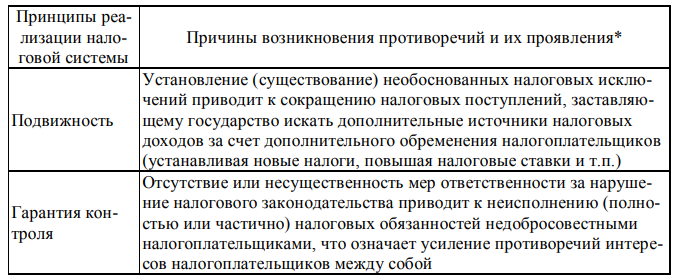

Попробуем систематизировать причины возникновения противоречий в сфере налоговых отношений с позиции реализации основных принципов налоговой системы (табл. 2).

Таблица 1. Взаимосвязь критерия справедливости с иными принципами реализации налоговой системы и результаты его выполнения для государства и налогоплательщиков.

Реализация критерия справедливости налоговой системы помогает сглаживать существующие конфликты и противоречия участников налоговых отношений.

Таблица 2. Причины возникновения противоречий в сфере налоговых отношений с позиции реализации основных принципов налоговой системы

Единство критериев эффективности и справедливости налоговой системы заключается в установлении такого уровня налогового изъятия, который должен быть не выше (требование справедливости) и в то же время не ниже (требование эффективности) потребности в финансовых ресурсах, определяемой состоянием экономического и социального уровня развития.

С целью формирования методики оценки социально-экономической результативности налоговой системы были изучены сфера налоговых отношений, состав участников, их налоговые интересы и характер их взаимосвязей.

Исходя из целей работы, сделан вывод о том, что в сфере налоговых отношений осуществляют деятельность множество субъектов, имеющих личные интересы как эгоистического (направленные на улучшение состояния отдельного человека), так и общественно-значимого характера. Интересы участников возникают на основе их потребностей, определяемых уровнем социального статуса, материальными условиями и окружающей средой экономических (и налоговых в том числе) отношений.

Интересы всех участников налоговых отношений представляют собой интересы общества. Только ряд их них преследует эгоистические цели, направленные на ущемление (пренебрежение) интересов других участников, а другие отвечают потребностям большинства членов общества и их реализация ведет к развитию социума.

Соответствие налоговой системы критериям справедливости и эффективности будет способствовать реализации личных, корпоративных, общественных и общегосударственных интересов, что будет проявляться в положительной динамике социально–экономических показателей их деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Книги одного автора

1. Акимова О.А. Взаимодействие экономических интересов государства, предприятий и индивидуумов в налоговой политике: учебник. – М.: ЛИБРОКОМ 2021. – 161с.

2. Алиев Б.Х. Теория и история налогообложения : учебное пособие. – М.: Вузовский учебник, 2021. – 240 с.

3. Алексеенко М.М. Взгляд на развитие налогообложения в РФ: учебник. – М.: ЭКСМО 2021. – 211с.

4. Амбросьева Т.Г. Теория и практика управления эффективностью налогообложения в России: учебное пособие. – М.: Вузовский учебник, 2021. – 197 с.

5. Анисимов А.Л. Эффективность налогового администрирования в налоговой системе Российской Федерации: учебное пособие. – М.: Гранд, 2021. – 205 с.

6. Ануфриева Е.М. Критерии эффективности налоговых льгот: учебник. – М.: ЭКСМО 2021. – 218с.

7. Аронов А.В. Концептуальные основы налоговой политики социального государства. – М.: Дашков и К, 2021. – 91 с.

8. Бабич А.М. Государственные и муниципальные финансы : учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 568 с.

9. Банхаева Ф.Х. Методологические и теоретические положения налогообложения: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 486 с.

10. Барулин С.В. Оптимизация налоговых льгот на основе их оценки – М.: Дашков и К, 2021. – 229 с.

11. Брызгалин А.В. Справедливость как основной принцип налогообложения – М.: Дашков и К, 2021. – 332 с.

12. Васильева М.В. Оценка эффективности контрольно-проверочной работы налоговых органов: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 99 с.

13. Вазарханов И.С. Формирование информационно–аналитической базы для обоснования управленческих решений в сфере совершенствования работы налоговых органов – М.: Дашков и К, 2021. – 145 с.

14. Верещагин С.Г. Принципы налогообложения и политические подходы к идее справедливости в налогообложении: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 548 с.

15. Вилесова О.П., Казакова А.В. Основные начала законодательства о налогах и сборах как нормы прямого действия в судебной практике: учебник. – М.: ЭКСМО 2021. – 212с.

16. Воробьев Ю.Н. Анализ эффективности налогового контроля: учебник. – М.: ЭКСМО 2021. – 247с.

17. Вылкова Е.С. Система показателей, характеризующих налоговое состояние региона: учебник. – М.: ЭКСМО 2021. – 326с.

18. Гапоненко Ю.В. Методические аспекты оценки эффективности работы налоговых органов региона – М.: ЭКСМО 2021. – 311с.

19. Герасименко Н.В. Правовые способы обеспечения эффективности системы местных налогов и сборов – М.: Право и экономика. 2022. – 589 с.

20. Гжескевич В. А. Налоговая справедливость на фоне классических налоговых принципов – М.: ЭКСМО 2022. – 493с.

21. Глухов В.В., Глухов Е.В. Социальная сущность и функции налога – М.: ЭКСМО 2022. – 481с.

22. Глуховский Я.Ю. Принцип справедливости в налогообложении – М.: Дашков и К, 2022. – 316 с.

23. Гомбоева С.В. Собираемость налогов как основной показатель результативности налогового контроля – М.: Дашков и К, 2022. – 452 с.

24. Гордеева О.В. Принципы эффективного налогового регулирования – М.: ЭКСМО 2022. – 212с.

25. Горский И.В. Налоговая политика России – М.: ЭКСМО 2022. – 483с.

26. Горский И. Сколько функций у налога? – М.: ЭКСМО 2022. – 485с.

27. Горшкова Н.В., Лебедева Н.Н. Взаимодействие государства и общества в системе налоговых отношений в Российской Федерации – М.: Финансы: ЮНИТИ, 2022. – 541 с.

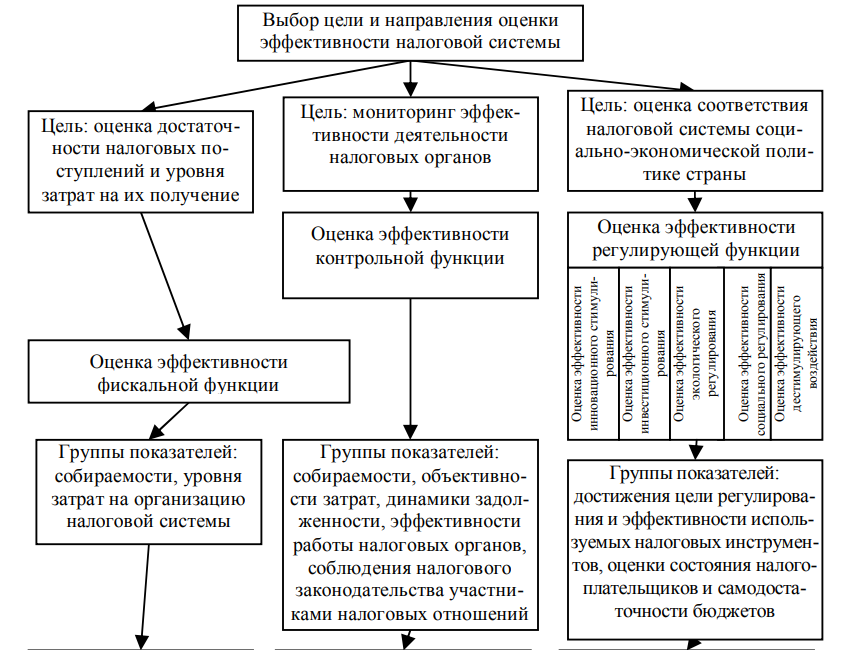

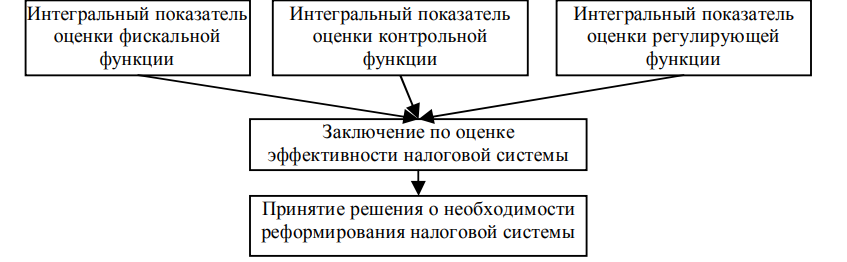

Методика оценки эффективности налоговой системы РФ

1 Акимова О.А. Взаимодействие экономических интересов государства, предприятий и индивидуумов в налоговой политике: учебник. – М.: ЛИБРОКОМ 2021. – 21с.

2 Алиев Б.Х. Теория и история налогообложения : учебное пособие. – М.: Вузовский учебник, 2021. – 40 с.

3 Алексеенко М.М. Взгляд на развитие налогообложения в РФ: учебник. – М.: ЭКСМО 2021. – 11с.

4 Амбросьева Т.Г. Теория и практика управления эффективностью налогообложения в России: учебное пособие. – М.: Вузовский учебник, 2021. – 97 с.

5 Анисимов А.Л. Эффективность налогового администрирования в налоговой системе Российской Федерации: учебное пособие. – М.: Гранд, 2021. – 22 с.

6 Ануфриева Е.М. Критерии эффективности налоговых льгот: учебник. – М.: ЭКСМО 2021. – 18с.

7 Аронов А.В. Концептуальные основы налоговой политики социального государства. – М.: Дашков и К, 2021. – 34 с.

8 Бабич А.М. Государственные и муниципальные финансы : учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 18 с.

9 Банхаева Ф.Х. Методологические и теоретические положения налогообложения: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 486 с.

10 Барулин С.В. Оптимизация налоговых льгот на основе их оценки – М.: Дашков и К, 2021. – 29 с.

11 Брызгалин А.В. Справедливость как основной принцип налогообложения – М.: Дашков и К, 2021. – 332 с.

12 Васильева М.В. Оценка эффективности контрольно-проверочной работы налоговых органов: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 19 с.

13 Вазарханов И.С. Формирование информационно–аналитической базы для обоснования управленческих решений в сфере совершенствования работы налоговых органов – М.: Дашков и К, 2021. – 21 с.

2.2. Критерии справедливости налоговой системы и их роль в процессе согласования интересов участников налоговых отношений

Что такое справедливость налогового изъятия? Многие плательщики налогов считают: в чем справедливость, если уменьшается часть дохода безвозмездно, т.е. не получая никаких конкретных благ взамен. Эта позиция позволяет выделить понятие субъективной налоговой справедливости.

Итак, сначала разберемся с процессом изъятия налогов и выясним, почему плательщики ожидают получить что-то взамен уплаченных налоговых платежей. Чем определена обязанность государства в осуществлении каких-либо действий при получении налоговых платежей? Ничем. Ни в одном государственном документе этого не закреплено. Если государство формирует бюджет, в том числе за счет налогов, и в дальнейшем его исполняет, это не значит, что оно действует по правилам «применения налоговых платежей». Поскольку никаких подобных правил расходования не существует. Тогда, рассматривая процесс изъятия налогов, имеет ли смысл говорить о его справедливости? Ответ на этот вопрос влечет за собой необходимость рассмотрения причин того, почему люди платят налоги. Да потому что жизнь в государстве заставляет соблюдать их определенные правила. Исполнение налоговой обязанности – одно из таких правил. В данном контексте определение справедливости налогового изъятия заставляет обратить внимание на цель налогового изъятия и порядок его осуществления.26

Справедливость – это соответствие определенным правилам, установленным в обществе и направленным на соблюдение прав и свобод человека и благополучие общества.

Таким образом, справедливость налогового изъятия – это установление такого уровня налогового платежа, который соответствует современным общественным представлениям о соблюдении в сфере налоговых отношений прав и свобод человека и благополучия общества.

Справедливость налогового изъятия – это соответствие его определенным правилам.

Современные представления о правильности налогового изъятия предполагают выполнение принципов равенства и всеобщности в целях:

– выравнивания социального положения населения;

– защиты интересов нуждающихся в финансовой поддержке государства категорий населения (дети, многодетные семьи, малообеспеченные, студенты, пенсионеры, инвалиды и т.п.);

– стимулирования развития предпринимательства и бизнеса, благоприятно влияющих на экономику, обеспечение занятости и т.п.;

– поддержки приоритетных направлений и т.п.

Иначе говоря, справедливость изъятия налогов заключается в соответствии объема налоговых доходов действующему состоянию экономики и общества, при этом оно способствует реализации интересов участников налоговых отношений.

Реализация критерия справедливости налоговой системы помогает сглаживать существующие конфликты и противоречия участников налоговых отношений. Основные группы противоречий участников налоговых отношений таковы:

1. Исходя из субъектной подчиненности: по вертикали (противоречия интересов государства и налогоплательщиков) и по горизонтали (противоречия интересов налогоплательщиков между собой).

2. Исходя из возможности влияния: устраняемые (как правило, возникающие за счет корректировки состава налогов и налоговых обязательств) и неустраняемые (обусловленные принудительным характером налогов).

Реализация критерия справедливости налоговой системы влияет на ее эффективность. Посредством установления обоснованной (справедливой) дифференциации уровня налоговой нагрузки (налоговых изъятий) по видам и направлениям экономической деятельности и категориям плательщиков происходит сглаживание (гармонизация) противоречий интересов и, соответственно, у налогоплательщиков усиливается желание добросовестно исполнять свои обязанности.27

Попробуем систематизировать причины возникновения противоречий в сфере налоговых отношений с позиции реализации основных принципов налоговой системы (табл. 2).

Таблица 1. Взаимосвязь критерия справедливости с иными принципами реализации налоговой системы и результаты его выполнения для государства и налогоплательщиков.

Реализация критерия справедливости налоговой системы помогает сглаживать существующие конфликты и противоречия участников налоговых отношений.

Таблица 2. Причины возникновения противоречий в сфере налоговых отношений с позиции реализации основных принципов налоговой системы

Единство критериев эффективности и справедливости налоговой системы заключается в установлении такого уровня налогового изъятия, который должен быть не выше (требование справедливости) и в то же время не ниже (требование эффективности) потребности в финансовых ресурсах, определяемой состоянием экономического и социального уровня развития.

ЗАКЛЮЧЕНИЕ

С целью формирования методики оценки социально-экономической результативности налоговой системы были изучены сфера налоговых отношений, состав участников, их налоговые интересы и характер их взаимосвязей.

Исходя из целей работы, сделан вывод о том, что в сфере налоговых отношений осуществляют деятельность множество субъектов, имеющих личные интересы как эгоистического (направленные на улучшение состояния отдельного человека), так и общественно-значимого характера. Интересы участников возникают на основе их потребностей, определяемых уровнем социального статуса, материальными условиями и окружающей средой экономических (и налоговых в том числе) отношений.

Интересы всех участников налоговых отношений представляют собой интересы общества. Только ряд их них преследует эгоистические цели, направленные на ущемление (пренебрежение) интересов других участников, а другие отвечают потребностям большинства членов общества и их реализация ведет к развитию социума.

Соответствие налоговой системы критериям справедливости и эффективности будет способствовать реализации личных, корпоративных, общественных и общегосударственных интересов, что будет проявляться в положительной динамике социально–экономических показателей их деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Книги одного автора

1. Акимова О.А. Взаимодействие экономических интересов государства, предприятий и индивидуумов в налоговой политике: учебник. – М.: ЛИБРОКОМ 2021. – 161с.

2. Алиев Б.Х. Теория и история налогообложения : учебное пособие. – М.: Вузовский учебник, 2021. – 240 с.

3. Алексеенко М.М. Взгляд на развитие налогообложения в РФ: учебник. – М.: ЭКСМО 2021. – 211с.

4. Амбросьева Т.Г. Теория и практика управления эффективностью налогообложения в России: учебное пособие. – М.: Вузовский учебник, 2021. – 197 с.

5. Анисимов А.Л. Эффективность налогового администрирования в налоговой системе Российской Федерации: учебное пособие. – М.: Гранд, 2021. – 205 с.

6. Ануфриева Е.М. Критерии эффективности налоговых льгот: учебник. – М.: ЭКСМО 2021. – 218с.

7. Аронов А.В. Концептуальные основы налоговой политики социального государства. – М.: Дашков и К, 2021. – 91 с.

8. Бабич А.М. Государственные и муниципальные финансы : учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 568 с.

9. Банхаева Ф.Х. Методологические и теоретические положения налогообложения: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 486 с.

10. Барулин С.В. Оптимизация налоговых льгот на основе их оценки – М.: Дашков и К, 2021. – 229 с.

11. Брызгалин А.В. Справедливость как основной принцип налогообложения – М.: Дашков и К, 2021. – 332 с.

12. Васильева М.В. Оценка эффективности контрольно-проверочной работы налоговых органов: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 99 с.

13. Вазарханов И.С. Формирование информационно–аналитической базы для обоснования управленческих решений в сфере совершенствования работы налоговых органов – М.: Дашков и К, 2021. – 145 с.

14. Верещагин С.Г. Принципы налогообложения и политические подходы к идее справедливости в налогообложении: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 548 с.

15. Вилесова О.П., Казакова А.В. Основные начала законодательства о налогах и сборах как нормы прямого действия в судебной практике: учебник. – М.: ЭКСМО 2021. – 212с.

16. Воробьев Ю.Н. Анализ эффективности налогового контроля: учебник. – М.: ЭКСМО 2021. – 247с.

17. Вылкова Е.С. Система показателей, характеризующих налоговое состояние региона: учебник. – М.: ЭКСМО 2021. – 326с.

18. Гапоненко Ю.В. Методические аспекты оценки эффективности работы налоговых органов региона – М.: ЭКСМО 2021. – 311с.

19. Герасименко Н.В. Правовые способы обеспечения эффективности системы местных налогов и сборов – М.: Право и экономика. 2022. – 589 с.

20. Гжескевич В. А. Налоговая справедливость на фоне классических налоговых принципов – М.: ЭКСМО 2022. – 493с.

21. Глухов В.В., Глухов Е.В. Социальная сущность и функции налога – М.: ЭКСМО 2022. – 481с.

22. Глуховский Я.Ю. Принцип справедливости в налогообложении – М.: Дашков и К, 2022. – 316 с.

23. Гомбоева С.В. Собираемость налогов как основной показатель результативности налогового контроля – М.: Дашков и К, 2022. – 452 с.

24. Гордеева О.В. Принципы эффективного налогового регулирования – М.: ЭКСМО 2022. – 212с.

25. Горский И.В. Налоговая политика России – М.: ЭКСМО 2022. – 483с.

26. Горский И. Сколько функций у налога? – М.: ЭКСМО 2022. – 485с.

27. Горшкова Н.В., Лебедева Н.Н. Взаимодействие государства и общества в системе налоговых отношений в Российской Федерации – М.: Финансы: ЮНИТИ, 2022. – 541 с.

Приложение

Методика оценки эффективности налоговой системы РФ

1 Акимова О.А. Взаимодействие экономических интересов государства, предприятий и индивидуумов в налоговой политике: учебник. – М.: ЛИБРОКОМ 2021. – 21с.

2 Алиев Б.Х. Теория и история налогообложения : учебное пособие. – М.: Вузовский учебник, 2021. – 40 с.

3 Алексеенко М.М. Взгляд на развитие налогообложения в РФ: учебник. – М.: ЭКСМО 2021. – 11с.

4 Амбросьева Т.Г. Теория и практика управления эффективностью налогообложения в России: учебное пособие. – М.: Вузовский учебник, 2021. – 97 с.

5 Анисимов А.Л. Эффективность налогового администрирования в налоговой системе Российской Федерации: учебное пособие. – М.: Гранд, 2021. – 22 с.

6 Ануфриева Е.М. Критерии эффективности налоговых льгот: учебник. – М.: ЭКСМО 2021. – 18с.

7 Аронов А.В. Концептуальные основы налоговой политики социального государства. – М.: Дашков и К, 2021. – 34 с.

8 Бабич А.М. Государственные и муниципальные финансы : учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 18 с.

9 Банхаева Ф.Х. Методологические и теоретические положения налогообложения: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 486 с.

10 Барулин С.В. Оптимизация налоговых льгот на основе их оценки – М.: Дашков и К, 2021. – 29 с.

11 Брызгалин А.В. Справедливость как основной принцип налогообложения – М.: Дашков и К, 2021. – 332 с.

12 Васильева М.В. Оценка эффективности контрольно-проверочной работы налоговых органов: учебник для вузов. – М.: Финансы: ЮНИТИ, 2021. – 19 с.

13 Вазарханов И.С. Формирование информационно–аналитической базы для обоснования управленческих решений в сфере совершенствования работы налоговых органов – М.: Дашков и К, 2021. – 21 с.