Файл: Курсовая работа налоговая система рф и проблемы ее совершенствования Оглавление курсовая работа 1 введение 2.docx

Добавлен: 29.11.2023

Просмотров: 60

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.1. Понятие налоговой системы и особенности проявления налога как цены услуг государства

1.2. Налогоплательщики: физические, юридические лица, предприниматели

2.3. Конфликты и противоречия интересов участников в системе налоговых отношений

ГЛАВА 2. КРИТЕРИИ СПРАВЕДЛИВОСТИ И ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ

КУРСОВАЯ РАБОТА

Налоговая система РФ и проблемы ее совершенствования

Оглавление

КУРСОВАЯ РАБОТА 1

ВВЕДЕНИЕ 2

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ С ПОЗИЦИИ ВЗАИМООТНОШЕНИЙ УЧАСТНИКОВ НАЛОГОВЫХ ОТНОШЕНИЙ 4

1.1. Понятие налоговой системы и особенности проявления налога как цены услуг государства 4

1.2. Налогоплательщики: физические, юридические лица, предприниматели 7

2.3. Конфликты и противоречия интересов участников в системе налоговых отношений 14

ГЛАВА 2. КРИТЕРИИ СПРАВЕДЛИВОСТИ И ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ 18

2.1. Понятие эффективности налоговой системы 18

2.2. Критерии справедливости налоговой системы и их роль в процессе согласования интересов участников налоговых отношений 20

ЗАКЛЮЧЕНИЕ 27

Приложение 31

ВВЕДЕНИЕ

Налоговая система является важнейшим действенным инструментом регулирования социально-экономического развития страны, обеспечения доходов государства. Между тем применяемые в налоговом механизме методы и инструменты могут иметь отложенный эффект, а также характеризоваться разнонаправленностью воздействия.1

Для своей работы я выбрала тему «Налоговая система РФ и проблемы её совершенствования», так как считаю её актуальной. В данной работе исследуется сущность налоговых отношений, противоречия участников налоговой системы, проводится анализ критериев эффективности и справедливости налоговой системы, механизмы их реализации и оценки.

Объектом исследования является налогообложение, предмет исследования - налоговая система РФ.

Целью работы является исследование на тему эффективности налоговой системы РФ и выявление её классификации по основным признакам, выяснить преимущества и недостатки применяемых подходов к оценке эффективности налоговой системы.

Для достижения поставленной цели в работе решались следующие задачи:

1. Вывести понятие налоговой системы и особенности проявления налога как цены услуг государства.

2. Рассмотреть понятие «налогоплательщики».

3. Изучить конфликты и противоречия интересов участников в системе налоговых отношений.

4. Провести анализ критериев справедливости налоговой системы выявить их роль в процессе согласования интересов участников налоговых отношений.

Данное исследование поможет сформировать представление об оценке эффективности налоговой системы РФ на современном этапе.

Теоретической базой являются научная литература и интернет - ресурсы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ С ПОЗИЦИИ ВЗАИМООТНОШЕНИЙ УЧАСТНИКОВ НАЛОГОВЫХ ОТНОШЕНИЙ

1.1. Понятие налоговой системы и особенности проявления налога как цены услуг государства

Для понимания основы, сути и проблем взаимоотношений участников налоговых отношений необходимо определить основные понятия данной сферы, а именно: что представляют собой термины «налог», «налогообложение», «налоговая система» и «налоговые отношения». Законодательное определение налога закреплено в ст. 8 Налогового кодекса Российской Федерации (далее – НК РФ) как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.2

Процесс установления и взимания налогов в стране, определение видов, объектов, величин налоговых ставок, носителей налогов, порядка их уплаты, круга юридических и физических лиц в соответствии с выработанной налоговой политикой, принципами их установления называется налогообложением. 3

Исследование толкования термина «налоговая система» позволяет сформулировать ее характерные отличительные особенности:

– цель функционирования – обеспечение государства достаточным объемом финансовых ресурсов, имеющих общественное предназначение;

– порядок установления, изменения, отмены отдельных условий осуществляется только государством. Иные участники действуют в рамках установленных правил;

– отдельные составные элементы налоговой системы тесно взаимосвязаны друг с другом и должны соответствовать определенным современным условиям и принципам;

– налоговая система объединяет огромное количество различных экономических субъектов, каждый из которых действует в соответствии со своими разнообразными интересами;

– возможность использования налоговой системы как инструмента государственного регулирования налоговых отношений для достижения определенных поставленных целей, а также устранения отдельных недостатков и проблем экономики и общества;

– эффективность процесса функционирования обусловлена обязательностью, регулярностью, индивидуальной безвозмездностью установленных платежей, а также неотвратимостью применения мер ответственности в случае

нарушения установленных налоговых правил

Налоговая система устанавливает нормы, правила и порядок поведения в сфере общественных отношений, регулируемых законодательством о налогах и сборах РФ, называемых налоговыми отношениями.4

Сформулируем основные признаки налоговых отношений, отличающих их от иных видов правоотношений:

1. Нормативный (регламентированный) характер налоговых отношений (установление, изменение и регулирование нормами законодательства о налогах и сборах)

2. Властный характер налоговых отношений, подразумевающий неравенство сторон: государства (в лице налоговых и иных уполномоченных органов власти) и налогоплательщиков (плательщиков сборов), отношение «власти и подчинения».5

3. Распределительный характер, проявляющийся в изменении финансового состояния участников налоговых отношений, следствием которого является регулирование экономической и социальной сфер.6

4. Наличие как вертикальных, так и горизонтальных налоговых отношений (между физическими лицами, между физическими лицами и государственными органами, между государственными органами).

5. Особый состав участников, среди которых: – государственные органы власти: налоговые органы, органы федерального казначейства, органы внутренних дел, органы местного самоуправления, судебные органы;

– налогоплательщики и плательщики сборов и их представители;

– налоговые агенты;

– носители налоговой нагрузки; в результате явления переложения носитель налоговой нагрузки является ключевым лицом налогообложения, которое в конечном итоге несет всю тяжесть налогов.

– прочие участники: банки, консультационные агентства и пр.

6. Определенный законодательством о налогах и сборах состав налоговых отношений, который включает в себя:

– установление, введение и взимание налогов и сборов в РФ;

– исполнение налоговых обязанностей по исчислению и уплате налогов и сборов;

– процедуры налогового контроля и контроля за соблюдением налогового законодательства;

– защиту прав и законных интересов участников налоговых отношений, обжалования актов налоговых органов, действий (бездействия) их должностных лиц; 7

– привлечение к ответственности за совершение налоговых правонарушений.

Появление налоговых отношений как части общественных обусловлено необходимостью перераспределения части полученного дохода общества для реализации общественно важных задач, удовлетворения общественно необходимых потребностей и обеспечения достойного уровня жизни граждан и условий для развития предпринимательства и бизнеса различного масштаба.

8

Исходя из вышеизложенного, можно охарактеризовать налоговые отношения как регламентированные нормами права отношения по формированию части дохода государственного бюджета в виде налоговых и параналоговых платежей, к тому же имеющих характер социально-экономического регулирования, устанавливаемых, изменяемых и контролируемых уполномоченными государственными органами.9

1.2. Налогоплательщики: физические, юридические лица, предприниматели

Поведение налогоплательщиков в налоговых отношениях основывается на их интересах и обязанностях.

Интересы налогоплательщиков можно рассматривать как:

– интересы отдельного самостоятельного субъекта основаны на желании повышения уровня личного дохода: снижение налоговой нагрузки, несение тяжести налогового бремени другими участниками налоговых отношений, наличие допустимых для использования налоговых освобождений (льгот, вычетов и т.п.), учет материального состояния;10

– интересы субъекта как части государства (общества) основаны на желании выполнения всеми участниками налоговых отношений определенных правил поведения, таких как соблюдение налогового законодательства всеми участниками налоговых отношений, равенство и всеобщность налогообложения, оправданность, обоснованность, социальная значимость налоговых освобождений для отдельных категорий плательщиков.11

Рассмотрим интересы налогоплательщика – физического лица.

Каждый человек стремится к росту личного благосостояния. Интересы физического лица как участника налоговых отношений напрямую связаны с этим стремлением. Экономические интересы человека в сфере налоговых (или иных) отношений связаны со степенью удовлетворенности личных интересов. Индивидуальные интересы каждого человека возникают на основе личных потребностей, которые в свою очередь во многом зависят от состояния культуры в обществе, общего уровня развития и качества жизни населения. Личные потребности отражают необходимость в определенном наборе и количестве материальных благ и услуг, а также социальных условий, обеспечивающих всестороннюю деятельность человека.12

В зависимости от полноты удовлетворения своих личных потребностей можно говорить об определенной реализации экономических (в том числе налоговых) интересов человека в обществе. Психологически граждане связывают свое благополучие и соответственно возможность удовлетворения личных потребностей с ростом своего дохода. Доход является важным фактором, влияющим на интересы граждан. Соответственно увеличение доходов граждан может говорить о более полной реализации их интересов. Но не всегда рост доходов свидетельствует о повышении уровня удовлетворения потребностей. Наибольшую информативность дает показатель уровня жизни, под которым понимают обеспеченность населения материальными благами и услугами, достигнутый уровень их потребления и степень удовлетворения потребностей. В широком смысле понятие «уровень жизни населения» включает условия жизни, труда и занятости, здоровье, образование.

13

Таким образом, основным критерием, показывающим степень удовлетворения личных потребностей, можно определить показатель высокого жизненного уровня граждан, включающий: высокий уровень занятости; высокий уровень доходов; хорошие условия жизнедеятельности (высокие показатели потребления на душу населения, показатели жилищных условий, свободного времени, культурных развлечений); высокий социальный уровень жизни, т.е. высокие показатели просвещения, образования, здравоохранения.14

Перечислим основные интересы физических лиц в налоговых отношениях:

1) минимальные налоговые платежи;

2) переложение налоговой нагрузки на другие категории;

3) множество различных налоговых льгот и налоговых вычетов;

4) удовлетворение личных потребностей в максимальном объеме за счет государства.

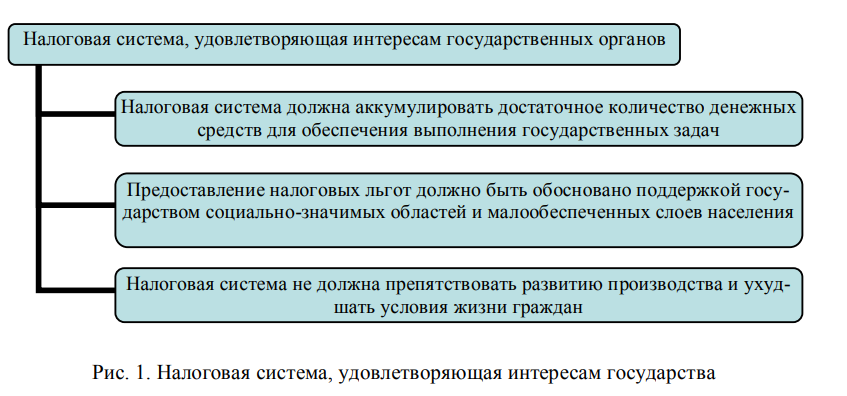

Сформулируем основные требования физического лица как налогоплательщика при создании гармоничной налоговой системы:

– налоговая система должна предусматривать минимальные налоговые платежи для физических лиц, не отягощающие положение плательщика;

– налоговая система должна содержать большое количество льгот, особенно по социально значимым направлениям (образование, здравоохранение, культура, социальная поддержка малообеспеченных и т.п.);

– налоговая система не должна препятствовать повышению уровня жизни и лишать стимулов к развитию; – налоговая система не должна оказывать негативного влияния на развитие предпринимательства и бизнеса, поскольку это влияет на уровень занятости населения, уровень оплаты труда, договорное оформление трудовых отношений. Не должно быть выгоды для работодателя в сокращении производства;

– налоговая система должна предоставлять достаточные средства государству для эффективного распределения их в обществе в целях реализации личных интересов каждого человека и общества в целом (разработка и реализация важнейших социальных программ, выравнивание социального неравенства и т.п.). Государство должно достойно оплачивать работу государственных служащих, работников бюджетной сферы, поскольку от этого напрямую зависит качество оказания ими услуг.15

Помимо физических лиц налогоплательщиками еще являются индивидуальные предприниматели и организации. Интересы предпринимателей состоят из их личных индивидуальных интересов и интереса в осуществлении предпринимательской деятельности. Интересы организаций выражают их собственники, управляющие предприятием, и они схожи с интересами предпринимателей, только гораздо шире. Целью создания и функционирования любого коммерческого предприятия является обеспечение его долговременного существования и процветания, что приводит к получению устойчивой, достаточно высокой постоянной прибыли от этой деятельности его собственниками. Этот интерес проявляется как один из многих других у лиц, осуществляющих предпринимательскую деятельность (корпоративный интерес). Т.е. помимо личных индивидуальных интересов, интересов как налогоплательщика, как носителя налогов, в человеке присутствует интерес в долгосрочном прибыльном существовании своего бизнеса.