Файл: Разработка маркетингового плана реально существующей организации (на примере ОАО «Дятьково-хлеб»).pdf

Добавлен: 28.03.2023

Просмотров: 590

Скачиваний: 2

СОДЕРЖАНИЕ

1 РАЗРАБОТКА ПЛАНА МАРКЕТИНГА НА ОАО «ДЯТЬКОВО-ХЛЕБ»

1.1. Организационно-правовая характеристика ОАО «Дятьково-хлеб»

1.2. Производственно-экономическая характеристика ОАО «Дятьково-хлеб»

1.3. Организация маркетинговой деятельности на ОАО «Дятьково-хлеб»

2. ИССЛЕДОВАНИЕ ПРОЦЕССА РАЗРАБОТКИ ПЛАНА МАРКЕТИНГА

2.3. Анализ состояния разработки плана маркетинга на примере ОАО «Дятьково-хлеб»

3. СОВЕРШЕНСТВОВАНИЕ РАЗРАБОТКИ И ПЛАНИРОВАНИЯ БЮДЖЕТА МАРКЕТИНГА

3.1 Расчета затрат на маркетинг. Бюджет маркетинга

3.2 Разработка мини-программы маркетинговой деятельности предприятия

3.3 Тактика реализации программы маркетинга и оценка ее эффективности

- установление задач ценообразования;

- определение спроса;

- оценка затрат;

- анализ цен и товаров конкурентов;

- выбор метода ценообразования;

- установления конечной цены.

1. Установление задач ценообразования. Предприятие должно иметь понятную и четкую стратегическую цель. В зависимости от нее будут устанавливаться такие ценовые задачи.

2. Определение спроса. Закон спроса определяет взаимозависимость между объемами продовольственной продукции и ценами. Чем ниже цена, тем больше будет куплено - и наоборот.

3. Оценка затрат. Экономисты давно установили, что спрос обычно определяет максимальную цену, а минимальная цена определяется издержками производства. Нормальное функционирование предприятия предусматривает установление такой цены, согласно которой покривились бы все расходы производственно-коммерческой деятельности и получался справедливую прибыль.

4. Анализ товаров конкурентов. Знание о ценах и товарах конкурентов может быть основой для собственного ценообразования. Логика фирмы в этом вопросе должна быть такой.Если товар аналогичный конкурирующем, то и цена будет близка к конкуренту. Если товар фирмы по качеству хуже, то, соответственно, и цена должна быть ниже. И наоборот, если товар обладает повышенными или уникальными свойствами, фирма имеет право вознаграждения в виде высокой цены.

5. Выбор метода ценообразования. Проанализировав все предыдущие этапы, фирма будет стремиться определить оптимальные методы ценообразования. Самыми главными из них являются: средние затраты плюс прибыль, анализ безубыточности и обеспечение целевой прибыли; установление цен на основе текущего уровня цен; установление цен на основе торгов.

6. Установление конечной цены. Перед выходом товара на рынок их владелец может рассмотреть еще дополнительные соображения, в частности, о ценовой восприятия цены.

Таблица 13 Объем выпуска (реализации) товаров в разрезе ассортиментных групп

|

Ассортиментные группы товаров |

2014г. |

2015г. |

2016г. |

2016 в % к 2014 г. |

|

Хлебобулочные изделия |

55244 |

70780,61 |

80632,62 |

145,96 |

|

Кондитерские изделия |

19410,04 |

25919,66 |

27240,75 |

140,34 |

|

Другое |

0 |

2990,73 |

1089,63 |

36,43* |

|

Итого |

74654,00 |

99691,00 |

108963,00 |

145,96 |

* отношение 2016 в % к 2015 г

Таблица 14 Цены реализации продукции (работ, услуг), руб./единицу товара

|

Виды товаров |

2014г. |

2015г. |

2016г. |

2016 в % к 2014 г. |

|

Хлебобулочные изделия |

29 |

32 |

39 |

134,48 |

|

Кондитерские изделия |

46 |

51 |

56 |

121,74 |

|

Другое |

- |

65 |

42 |

64,62* |

* отношение 2016 в % к 2015 г

Выбор механизма товарного движения - одно из самых сложных решений руководства хозяйства. Избранные хозяйством каналы распространения непосредственно влияют на все другие решения в сфере маркетинга.

Товар, его качество, цена, каналы распространения и уровень сервисного обслуживания имеют мощный информационный и эмоциональный сигнал, который предприятие - производитель посылает потенциальным потребителям. Перенос этого сигнала в цепочке производитель - потребитель в значительной степени зависит от эффективности коммуникативной политики, осуществляемой через рекламу, пропаганду, стимулирование сбыта и личная продажа.

Учитывая влияние и результативность наиболее действенными мерами являются реклама и стимулирование сбыта. Целью рекламы является воздействие на потребительский выбор покупателя продовольственных товаров. Кроме того, реклама может быть предназначена для того, чтобы влиять на решения производителя, посредников, реализаторов продукции. Однако основным свойством рекламы является платность, которая часто является высокая. Аграрные предприятия не всегда способны ее выплатить. Например, изготовление рекламной песни на радио стоит примерно 500 у.е., а создание простенького рекламного сообщения - 100 у.е. Стоимость одноразовой подачи тридцати секундного ролика в зависимости от времени эфира стоит в среднем 25-30 у.е. Стоимость эфирного времени на радио составляет в среднем 12-15 долл. США за 30 секунд. Размещение рекламы на региональном телеканале стоит в среднем от 150 до 350 у.е. за 1 секунду [4]. Итак, проблемой создания хорошей рекламы является возможность финансирования этой работы.

Маркетинговые мероприятия по стимулированию сбыта направлены на потребителя, на торговых посредников и собственный торговый персонал. Стимулирование потребителей осуществляется через различные скидки (за количество, за наличные, функциональные скидки, предпраздничные) распространения купонов (купон - это своеобразный сертификат, который выдается покупателю и дает ему право на определенную скидку). Часто приемы стимулирования превращаются в определенную игру. Одним из приемов стимулирования сбыта является подкрепление приобретенного товара предоставлением дополнительных услуг (например, бесплатные транспортные погрузочно-разгрузочные услуги).

Стимулированием посредников решают следующие задачи: поощрение объемов сбыта; поощрение обмена передовым опытом в реализации конкретного товара; достижения ритмичного поступления заказов от посредников.

3. СОВЕРШЕНСТВОВАНИЕ РАЗРАБОТКИ И ПЛАНИРОВАНИЯ БЮДЖЕТА МАРКЕТИНГА

3.1 Расчета затрат на маркетинг. Бюджет маркетинга

Для фирмы планирование является деятельностью высшего уровня, которая зачастую приводит к улучшению показателей сбыта и прибылей.

Планирование состоит из двух частей - стратегическое планирование и планирование маркетинга.

Стратегический план фирмы определяет, какими именно производствами она будет заниматься, и излагает задачи этих производств. Затем для каждого из них необходимо разработать собственные детализированные планы [16]. Если производство включает в себя несколько ассортиментных групп, несколько товаров, марок и рынков, на каждую из этих позиций должен быть разработан отдельный план. Именно поэтому мы имеем дело с планами производства, планами выпуска товаров, планами выпуска марочных изделий и планами рыночной деятельности. Все эти планы называются одним термином - «план маркетинга». Именно благодаря плану маркетинга предприятие делает прогнозный расчет затрат на маркетинг и ожидаемых конечных результатов.

Рассмотрим основные разделы маркетингового плана и непосредственно остановимся на этапах разработки бюджета маркетинга. К разделам относятся следующие: краткая характеристика контрольных показателей, изложение текущей маркетинговой ситуации, перечень опасностей и возможностей, перечень задач и проблем, стратегии маркетинга, программы действий, бюджеты и порядок контроля.

Непосредственно подробнее рассмотрим такой раздел плана как бюджет. Бюджет представляет собой план расходов и доходов. В графе «Поступление» приводится прогноз относительно количества и цены товарных единиц, которые будут проданы. В графе «Расходы» показывают затраты производства, товародвижения и маркетинга, их разница дает сумму ожидаемой прибыли. Утвержденный бюджет является основой для осуществления закупки материалов, разработки графиков производства, планирования потребности в рабочей силе и проведения маркетинговых мероприятий.

Теперь рассмотрим процесс разработки бюджета маркетинга.

Планирование на основе показателей целевой прибыли. Данная схема предполагает планирование в несколько этапов:

Осуществляется оценка общего объема рынка товара на следующий год. Оценка формируется путем соотношения недавних темпов роста рынка с объемом рынка в текущем году.

Прогнозируют долю фирмы на рынке определенного товара в будущем году.

На данном этапе проводят прогноз объемов сбыта.

Устанавливают цену продажи дистрибьюторам.

Рассчитывают сумму поступлений от продажи товара путем умножения показателя расчетного объема продаж на цену.

Определяют сумму переменных затрат.

На данном этапе с цены продажи товара высчитывают сумму переменных расходов, разницу умножают на расчетный показатель объема сбыта товара.

Таким образом, получают прогнозируемый размер валовой прибыли, за счет которого будут покрываться постоянные затраты и расходы на проведение маркетинга.

Расчет суммы постоянных расходов.

Рассчитав валовая прибыль, за счет которого будут покрыты постоянные затраты, затраты на проведение маркетинга и получают доход. Вычислив с данной суммы сумму постоянных затрат, получают разницу, за счет которой будут выплачены расходы на маркетинг, и получат доход.

Рассчитывают сумму целевой прибыли.

Расчет возможных затрат на маркетинг.

Распределение бюджета на маркетинг:

- реклама;

- стимулирование сбыта;

- маркетинговые исследования.

Планирование на основе оптимизации прибыли. Планирование на основе показателей целевой прибыли обеспечивает удовлетворительное, но не обязательно максимальную прибыль. Оптимизация прибыли требует от руководителя четкого понимания взаимосвязи между объемом сбыта и различными составляющими комплекса маркетинга. Для обеспечения взаимосвязи между объемом сбыта и одним или несколькими элементами комплекса маркетинга надо пользоваться термином функция реакции сбыта. Функция реакции сбыта - прогноз вероятного объема продаж в течение определенного времени при различных уровнях затрат на один или несколько элементов комплекса маркетинга.

Одна из возможных функций показывает, что чем больше фирма тратит в течение определенного времени на маркетинг, тем является выше вероятный объем сбыта. При этом очень высокий уровень затрат может и не дать пропорционально высокого роста сбыта.

Сокращение объемов сбыта при очень высоком уровне затрат объясняется рядом причин. Во-первых, существует определенная предельная граница общего потенциального спроса на любой - конкретный товар. Во-вторых, по мере интенсификации фирмы своих маркетинговых усилий конкуренты начнут заниматься тем же самым, в результате чего каждая компания столкнется с нарастающей противодействием сбыта. В - третьих, в результате постоянного и неизменного увеличения темпов роста сбыта в конце концов возникали монополии [1].

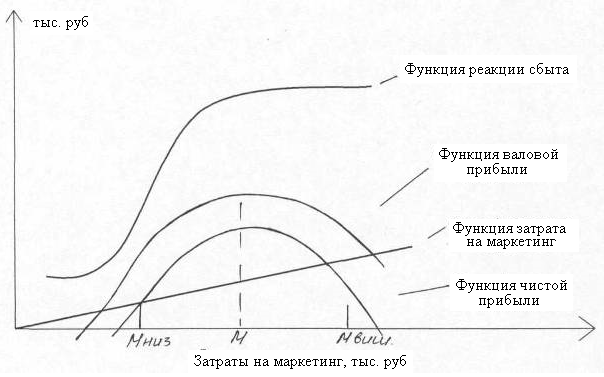

На рис. 3. приведено несколько кривых, с помощью которых можно выйти на показатели оптимального уровня маркетинговых затрат. Функция реакции сбыта выражена в сумме полученных от продажи денег, позволяет определить уровень маркетинговых затрат, соответствующий максимальному уровню прибыли [7].

Рис. 3. Взаимосвязь между объемом сбыта, уровнем затрат на маркетинг и прибылью

Рис. 3. Взаимосвязь между объемом сбыта, уровнем затрат на маркетинг и прибылью

Для определения оптимального уровня маркетинговых затрат необходимо удалить из функции реакции сбыта всё не маркетинговые расходы и получить в результате функцию валовой прибыли. Затем функцию маркетинговых затрат представляют в виде прямой. После этого получают функцию прибыли - нетто как разницу функции маркетинговых затрат и функции валовой прибыли. Функция прибыли - нетто указывает на положительный чистая прибыль при уровне маркетинговых затрат между Mниз. и Mвиш. Это говорит о рациональной диапазон затрат на маркетинг. Функция чистой прибыли достигает своего максимума в точке М. Таким образом, уровень маркетинговых затрат, обеспечивающих получение максимального чистой прибыли, должен равняться М руб.

Графический решение можно заменить числовым или алгебраическим. Кстати, это все равно необходимо будет сделать, если объем сбыта является производным от более одной переменной комплекса маркетинга.

В последнем разделе плана маркетинга излагается порядок контроля за выполнением предусмотренного. Маркетинговый контроль позволяет осуществить оценку маркетинговой деятельности предприятия. Это значит, что руководство может оценивать результаты, которые были достигнуты в течение определенного времени, а также выявлять производства, которые не смогли достичь поставленных перед ними целевых показателей.

Различают три типа маркетингового контроля.

Контроль за выполнением годовых планов. Содержание данного контроля состоит в том, что специалисты по маркетингу сопоставляют текущие показатели с конкретными цифрами годового плана и при необходимости принимают меры для исправления положения. Данный контроль включает в себя четыре этапа [2]. Во-первых, руководство должно заложить в годовой план контрольные показатели в разрезе по месяцам или кварталам. Во-вторых, руководству необходимо проводить замеры показателей рыночной деятельности фирмы. В - третьих, руководство должно выявлять причины каких - либо серьезных нарушений в деятельности фирмы. В четвертых, руководство должно принимать меры по исправлению определенного негативного положения и ликвидации разрывов между поставленными целями и достигнутыми результатами.