Файл: Организационноэкономическая характеристика базы практики.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 75

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Оглавление

Введение 2

1.Организационно-экономическая характеристика базы практики 4

2.Учет операций на расчетном счете и их документальное оформление 7

3.Учет основных средств и их документальное оформление 11

4.Учет нематериальных активов и их документальное оформление 12

5.Учет долгосрочных инвестиций 14

6.Учет материально– производственных запасов и их документальное оформление 16

7.Учет затрат на производство и калькулирование себестоимости 21

8.Учет готовой продукции 31

9.Учет товаров 38

10.Учет дебиторской задолженности 42

Заключение 44

Список использованной литературы 45

Приложение 46

Введение

Практика проводится в соответствии с требованиями Федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Задачами практики являются:

-закрепление теоретических знаний студентов по вопросам организации работы налоговых органов, и выработки у практикантов навыков самостоятельной работы по специальности;

- знакомство с основами будущей профессиональной деятельности;

- изучение структуры, задач и функций организации;

- приобретение навыков профессиональной работы с документами; привитие практикантам деловых качеств, организационных и коммуникативных навыков;

- приобрести конкретные навыки работы с учётом своей предполагаемой послевузовской специализации.

Целями учебной практики являются:

- формирование у обучающихся практических профессиональных умений;

-документирование хозяйственных операций;

- ознакомление с организацией;

-ведение бухгалтерского учета имущества организации.

Неотъемлемой частью учебной практики является применение и отражение документов организации.

Значение документов в бухгалтерском учете чрезвычайно велико. Они являются источником сведений, необходимых для принятия управленческих решений, обеспечивают контроль за сохранностью

материальных ценностей и денежных средств, имеют документальную (юридическую) силу при возникновении споров или предъявлении претензий и исков, являются источником информации о финансово-хозяйственной деятельности с целью анализа и контроля со стороны учредителей, налоговой службы, аудита. От достоверности, реальности и своевременности составления первичных документов зависит качество бухгалтерского учета.

Объектами бухгалтерского учета являются: имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Тема организации работы с документами в современных условиях имеет сейчас большую актуальность, так как от правильного выбора технологии работы зависит успех любой организации.

В современных условиях для повышения эффективности управления необходимо совершенствование работы с документами, так как всякое управленческое решение всегда базируется на информации, на служебном документе.

1.Организационно-экономическая характеристика базы практики

Публичное акционерное общество «Мценский завод Коммаш» является одним из крупнейших российских предприятий машиностроительного комплекса. Основная специализация предприятия - проектирование и производство спецтехники для строительной, коммунальной, сельскохозяйственных, нефтегазодобывающей отраслей. Компания находится по адресу 452755, Российская Федерация, ул. 70 лет Октября, 17.

Открытие завода «Мценский завод Коммаш» и введение в эксплуатацию происходит Приказом № 44 от 28 января 1980 года Министерства строительного, дорожного и коммунального машиностроения ликвидирован ТОЭЗСМ.

Основная специализация предприятия – проектирование и производство спецтехники для строительной, коммунальной, сельскохозяйственных, нефтегазодобывающей отраслей.

Целью деятельности Общества является извлечение прибыли в интересах акционеров. Держателями акций являются ПАО «КАМАЗ», АО «Региональный фонд», Sanrio Corpоrate Ltd и прочие

Опираясь на Устав компании, утвержденным решением внеочередного Общего собрания акционеров МЦЕНСКИЙ ЗАВОД КОММАШ протокол № 2 (23) от 02/12/2022 г.. В главе 2. Правовое положение Общества говорится: Общество является юридическим лицом, имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде. Сведения об этом подлежат внесению в единый государственный реестр юридических лиц

Решением Совета Директоров от 02.08.2022 года (протокол № 2(226)) исполняющим обязанности генерального директора ПАО «ТЗА» назначен Арысланов Фидан Салаватович с 03.08.2022 г.

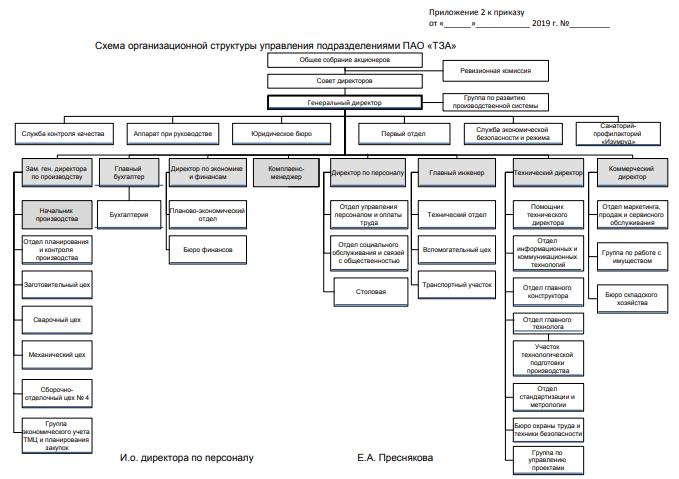

Рис 1.Схема организационной структуры управления подразделениями МЦЕНСКИЙ ЗАВОД КОММАШ

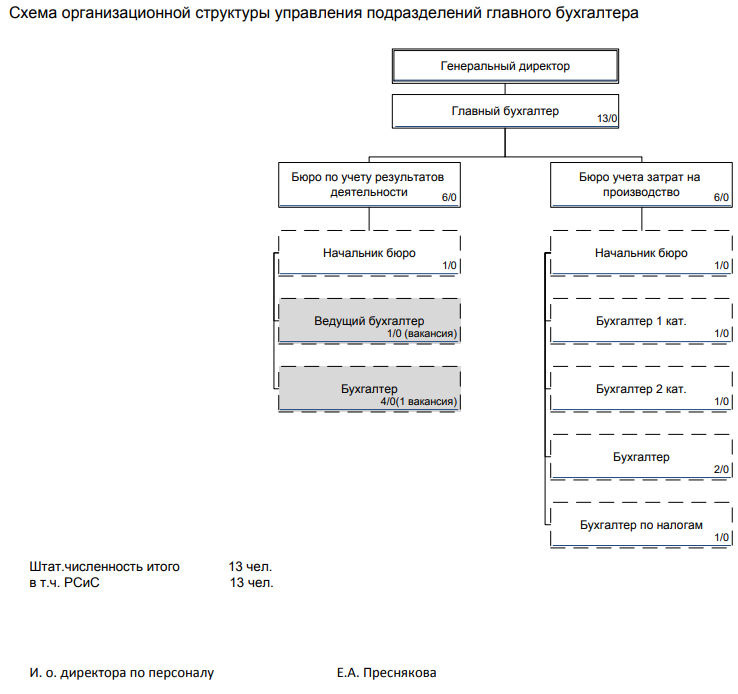

Согласно Положению о бухгалтерии, утвержденным Генеральный директором МЦЕНСКИЙ ЗАВОД КОММАШ Арыслановым Ф. С., Общем положении говорит о самостоятельности структурного подразделения бухгалтерия Публичного акционерного общества «Мценский завод Коммаш» с административным подчинением главному бухгалтеру МЦЕНСКИЙ ЗАВОД КОММАШ. Главный бухгалтер также назначается на должность и освобождается от должности в установленном в МЦЕНСКИЙ ЗАВОД КОММАШ порядке.

Главным бухгалтером на предприятии является Ватулка Анна Владимировна. Согласно Положению о бухгалтерии, утвержденным Генеральный директором МЦЕНСКИЙ ЗАВОД КОММАШ Арыслановым Ф. С., в разделе 2 Структура бухгалтерии, штатную численность бухгалтерии утверждает генеральный директор МЦЕНСКИЙ ЗАВОД КОММАШ исходя из условий и особенностей деятельности Общества по представлению главного бухгалтера. Бухгалтерия имеет в своем составе структурные подразделения бюро по учету результатов деятельности и бюро учета затрат на производство.

Также главный бухгалтер организует бухгалтерский учёт хозяйственно-финансовой деятельности филиала. Разрабатывает предложения по совершенствованию системы бухгалтерского учёта хозяйственно-финансовой деятельности общества. Обеспечивает подготовку бухгалтерской отчётности филиала в соответствии с действующим законодательством Российской федерации. Осуществляет контроль соблюдения компанией учётной политики и методических указаний по разделам учёта. Обеспечивает применение в обществе единой методики организации и ведения налогового учёта, составления и представления налоговой отчётности в установленные сроки, своевременное исчисление налогов и сборов в бюджеты всех уровней в соответствии с действующим законодательством Российской федерации.

Рис.2 Схема организационной структуры управления подразделений бухгалтерии

2.Учет операций на расчет

ном счете и их документальное оформление

Все операции по расчетному счету банк производит с согласия и по поручению владельца счета. Поэтому взаимоотношения между организацией и банком строятся на основании договора, в котором фиксируется перечень услуг банка, тарифы комиссионных вознаграждений за услуги, сроки обработки платежных документов, условия размещения средств, права, обязанности и ответственность сторон и др. В ООО «Мценский завод Коммаш» открыт один расчетный счет в акционерном коммерческом банке «Уралсиб».

На расчетный счет поступают денежные средства за проданную продукцию, за выполненные работы и услуги, кредиты банка, свободные денежные средства из кассы, прочие поступления по основной деятельности. Деньги на расчетный счет зачисляют согласно банковским правилам на основании типовых денежных и расчетных документов.

Так наличные деньги из кассы предприятие вносит на расчетный счет на основании объявления на взнос наличными. При этом банк выдает квитанцию о приеме денег.

Средства, поступающие от покупателей за проданную продукцию и за выполненные работы и услуги, банк зачисляет на расчетный счет на основании документов этих организаций о перечислении долга.

В ряде случаев согласно банковским правилам деньги по товарным операциям могут быть взысканы на сновании распорядительных документов получателя. В этих случаях организация- получатель выписывает и сдает в банк для получения платежа специальный документ – платежное требование.

По этому документу причитающуюся сумму банк перечисляет со счета плательщика на счет предприятия–получателя. ООО «Мценский завод Коммаш» использует довольно редко такую форму платежных документов, так платежное требование было использовано для взыскания платежа с ООО «Мир одежды».

С расчетного счета ООО «Мценский завод Коммаш» производятся следующие платежи: за полученные от других организаций и предприятий товарно-материальные ценности и оказанные услуги, выдача денег в кассу для оплаты труда и на различные хозяйственные нужды, по обязательствам перед государственным бюджетом, на погашение задолженности по банковским кредитам, прочие, связанные с хозяйственной деятельностью. Все платежи с расчетного счета банк производит по мере поступления документов для оплаты. Но если на счете

недостаточно средств для оплаты всех документов, то соблюдается очередность в соответствии с хронологической последовательностью поступления документов к оплате.

Нельзя не отметить, что весь процесс учета денежных средств ведется автоматизировано, что намного облегчает процесс учета и исключает ошибки в составлении документов.

Самостоятельно банк снимает со счета предприятия денежные средства и перечисляет их организациям- получателям на основании платежных требований, выставленных организацией- получателем на данное хозяйство. В этих случаях особых распорядительных документов не требуется, следует поставить на документе распорядительную роспись. По некоторым документам банк списывает средства с расчетного счета в бесспорном порядке, к ним относятся следующие документы: исполнительные листы народных судов, приказы органов Государственного арбитража.

Для контроля за движением денежных средств на счетах в банке и для отражения этих операций в учете предприятия бухгалтер-кассир ООО «Мценский завод Коммаш» получает из банка выписку из лицевого счета. Данные из выписки служат основанием для формирования бухгалтерских записей. К выписке прилагаются соответствующие документы, на основании которых были произведены записи. В выписках текст закодирован, поскольку в банке лицевые счета клиентов обрабатываются на вычислительных машинах. Приведенные в выписке данные в первой графе проставлен код записи, во второй графе указан номер документа, БИК банка, в котором производятся операции, а также счета отправителя и получателя, и суммы.

Необходимо иметь ввиду, что расчетные счета для банка являются пассивными, поэтому поступление средств и остаток отражается в банке на кредите счета, а списание - на дебете. Это следует учесть при обработке выписок банка на предприятии. Это вытекает из того, что для банка «Расчетные счета» имеют не денежный, а расчетный характер (банк по этому счету учитывает свои обязательства перед клиентами). Для промежуточной группировки первичной документации составляется группировка расчетно-платежных документов и выводится сальдо.

Ежедневно при получении банковской выписки ООО «Мценский завод Коммаш» в первую очередь проверяют тождество остатка средств, указанного в выписке, остатки по счету 51 «Расчетный счет». Затем проверяют приложенные к выписке платежные документы ( основания их предъявления и суммы), полноту их отражения в выписке и отсутствие арифметических ошибок.