Добавлен: 28.03.2023

Просмотров: 474

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты управления рисками

1.1 Разработка системы управления рисками на предприятии

1.2 Оценка инвестиционного риска проекта

Глава 2 Организационно-экономическая характеристика ООО «Йорис Иде»

2.1 Организационная характеристика ООО «Йорис Иде»

2.2 Экономическая характеристика ООО "Йорис Иде"

Глава 3. Оценка и управление рисками в проекте ООО «Йорис Иде»

3.2 Анализ рисков в управлении проектом

3.3 Разработка мер по уменьшению рисков проекта

В 2017 году на фабрике в Гатчине был открыт новый цех по производству оцинкованных профилей различной конфигурации мощностью 1500 тонн в месяц. Основная производственная линия куплена у компании СТАМ (Италия). Это дало толчок для последующего обширного захвата российского рынка в области быстровозводимых здания (БВЗ).

После запуска этого производства и увеличения производства сэндвич панелей до 60 000 квадратных метров в месяц фабрика вышла на уровень производства полмиллиона метров квадратных быстровозводимых зданий в год.

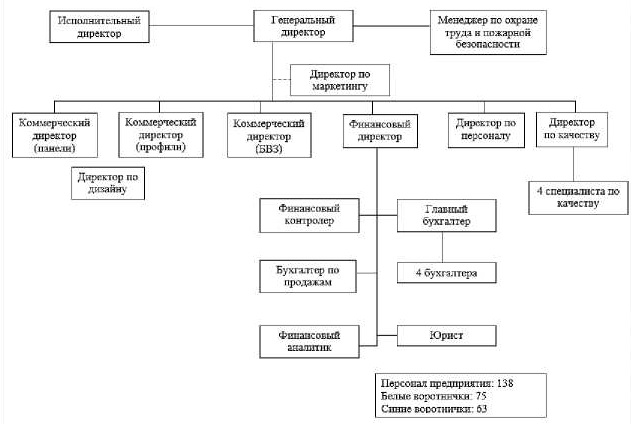

С 2014 года Йорис Иде работает в России. Организационная структура компании представлена на рисунке 5.

Рисунок 5- Организационная структура Йорис Иде

2.2 Экономическая характеристика ООО "Йорис Иде"

Анализ финансового положения

Для понимания экономической атмосферы компании был проведен анализ финансового состояния ООО "Йорис Иде" за период с 01.01.2018 по 31.12.2018 г. на основе предоставленной бухгалтерской отчетности организации за 1 год. Структура бухгалтерского баланса представлена в таблице 3.

Таблица 3

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за зируемый пе |

шали- риод |

|||

|

в тыс. руб. |

в % к валюте баланса |

Тыс. руб. |

± % |

|||

|

31.12. 2017 |

31.12. 2018 |

на начало анализируемого периода (31.12.2017) |

на конец анализируемого периода (31.12.2018) |

|||

|

Актив |

||||||

|

1. Внеоборотные активы |

137 224 |

152 941 |

27,3 |

23,6 |

+15 717 |

+11,5 |

|

в том числе: |

||||||

|

основные средства |

132 902 |

118 463 |

26,4 |

18,3 |

-14 439 |

-10,9 |

|

нематериальные активы |

0 |

2 745 |

- |

0,4 |

+2 745 |

- |

|

2. Оборотные, всего |

365 493 |

493 840 |

72,7 |

76,4 |

+128347 |

+35,1 |

|

в том числе: |

||||||

|

запасы |

196 372 |

230 241 |

39,1 |

35,6 |

+33 869 |

+17,2 |

|

дебиторская задолженность |

152 648 |

166 489 |

30,4 |

25,7 |

+13 841 |

+9,1 |

|

денежные средства и краткосрочные финансовые вложения |

16 231 |

97 109 |

3,2 |

15 |

+80 878 |

+6 |

|

Валюта баланса |

502 717 |

646 781 |

100 |

100 |

+144 064 |

+28,7 |

|

Пассив |

||||||

|

1. Собственный капитал |

-384 641 |

-915 195 |

-76,5 |

-141,5 |

-530 554 |

4 |

|

2. Долгосрочные обязательства, всего |

- |

- |

- |

- |

- |

- |

|

в том числе: |

||||||

|

заемные средства |

- |

- |

- |

- |

- |

- |

|

3. Краткосрочные обязательства*, всего |

887 358 |

1 561 976 |

176,5 |

241,5 |

+674618 |

+76 |

|

в том числе: заемные средства |

735 197 |

1 139 967 |

146,2 |

176,3 |

+404 770 |

+55,1 |

|

Валюта баланса |

502 717 |

646 781 |

100 |

100 |

+144 064 |

+28,7 |

Из таблицы 5, части актива, можно увидеть, что на 31.12.2018 доля внеоборотных средств значительно меньше текущих активов. Активы организации в течение анализируемого периода увеличились на 144 064 тыс. руб. (на 28,7%).

С помощью проведенного распределения статей бухгалтерского баланса в таблице 5, можно сказать, что рост активов обусловлен ростом следующих позиций:

- денежные средства и денежные эквиваленты - 80 878 тыс. руб. (50,9%);

- запасы - 33 869 тыс. руб. (21,3%);

- прочие внеоборотные активы - 27 411 тыс. руб. (17,3%);

- дебиторская задолженность - 13 841 тыс. руб. (8,7%).

В то же время, в части пассива можно наблюдать прирост по следующим позициям:

- краткосрочные заемные средства - 404 770 тыс. руб. (60%);

- кредиторская задолженность - 267 639 тыс. руб. (39,7%).

Стоит обратить внимание и на отрицательно изменяющиеся

статьи баланса, к которым относятся "основные средства" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (-14 439 тыс. руб. и -530 555 тыс. руб. соответственно).

Собственный капитал организации за весь рассматриваемый период снизился с -384 641,0 тыс. руб. до -915 195,0 тыс. руб. (-530 554,0 тыс. руб.).

Последующим шагом будет оценка стоимости чистых активов организации, результаты представлены в таблице 4.

Таблица 4

Оценка стоимости чистых активов организации

|

Показатель |

Значение показателя |

Изменение |

||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

|||

|

31.12.2017 |

31.12.2018 |

на начало анализируемого периода (31.12.2017) |

на конец анализируемого периода (31.12.2018) |

|||

|

1. Чистые активы |

-384 641 |

-915 195 |

-76,5 |

-141,5 |

-530 554 |

4 |

|

2. Уставный капитал |

10 |

10 |

<0,1 |

<0,1 |

- |

- |

|

3. Превышение чистых активов над уставным капиталом |

-384 651 |

-915 205 |

-76,5 |

-141,5 |

-530 554 |

4 |

Стоит упомянуть, что на 31.12.16 чистые активы организации меньше уставного капитала, что характеризует финансовое положение компании с отрицательной стороны.

Глава 3. Оценка и управление рисками в проекте ООО «Йорис Иде»

3.1 Описание проекта

Как любая организация, заботящаяся о своем процветании, ООО «Йорис Иде» регулярно проводит необходимые мероприятия для улучшения собственного производства и для повышения качества производимой продукции. Анализ компании показал, что на проекты компании существенно влияют факторы риска. Влияние рисков сказывается на реализации проектов: финансовой составляющей, производственной, сбытовой возможности, способности отвечать по своим обязательствам и другие аспекты. Из всего вышеперечисленного видна актуальность наличия на этом предприятии эффективной системы управления инвестиционными рисками. Мы предлагаем рассмотреть вариант применения системы, описанной в предыдущей главе, на одном из инвестиционных проектов.

Суть проекта: замена оборудования для производства сэндвич- панелей.

Устанавливаемая продукция: Производственная линия PRL-6- SA. Сфера применения - производство сэндвич панелей с наполнителем из вспененного полистирола (EPS) или минеральной ваты.

Скорость производственной линии 0-6 м/мин. (регулируемая)

Общая мощность 80 кВт

Габаритные размеры 60х12х6,5 м

Транспортировочные габариты - 6 контейнеров (40” HQ)

Вес 45 тонн

Необходимые условия в помещении для установки:

- Размеры помещения для монтажа линии 60 х 14 х 6,5 м

- Подготовка фундамента в соответствии с чертежами производителя

- Наличие источника электропитания 380V, 50Hz

- Наличие крановой установки грузоподъемностью до 5 тонн

- Наличие источника сжатого воздуха (компрессора) производительностью 0,4-0,6м3/мин и давлением 0,7 МПа.

- В случае производства сэндвич панелей с наполнителем из минеральной ваты, помещение должно быть оснащено системой пылеулавливания и вентиляции в соответствии действующими правилами и нормами.

Также будет установлено дополнительное оборудование:

1. Оборудование для упаковки сэндвич панелей YMLP-1100

Процесс работы: панели укладываются на транспортировочную

ленту для дальнейшего перемещения к устройству, после чего пачка проходит через узел упаковки, где обматывается пленкой с четырех сторон.

- Размер пачки: длина 3000-12000 мм, ширина 1250 мм, высота 1100 мм

- Упаковочный материал - полиэтиленовая пленка шириной 500мм (каждая катушка не более 15 кг, 1500м, внутренний диаметр 76 мм)

- Возможность автоматически увеличивать время упаковки в начале и в конце пачки.

- Автоматическая подача пленки

- Автоматическое заполнение прокладок из вспененного полистирола (EPS), размер прокладок 900-1200 х 200мм х 100мм

- Скорость 0-5 м/мин (регулируемая)

- Диаметр цилиндра - 1 828 мм

- Шаг наложения пленки 0-300мм (регулируется)

- Предварительное растягивание пленки не менее 150%

- Управление устройством PLC (Мицубиси, Япония) с сенсорным экраном (низковольтный Schneider/Omron)

- Бесперебойный источник питания системы упаковочной пленки

- Высота рабочей поверхности 700мм

- Габаритные размеры установки 26м х 2,7м х 2,6м

- Вес 5 тонн

2. Оборудование нарезки ламелей минеральной ваты

Процесс работы: панели укладываются на транспортировочную

ленту для дальнейшего перемещения к устройству упаковки, после чего пачка проходит через узел упаковки, где обматывается пленкой с четырех сторон.

- Общая мощность около 10 КВт

- Устройство может нарезать плиты из минеральной ваты размерами 1200 х 1200 мм и толщиной 50-100 мм

- Плотность минеральной ваты должна быть 100-150 кг/м3. Размеры 4366 х 1600 х 1575 мм Высота рабочего стола 800 мм

- Установка может нарезать плиты из минеральной ваты на ламели по ширине 50, 100, 150 и 200 мм

- Установка оснащена циркулярной пилой 0355 со скоростью вращения 1230 об./мин.

- Подача минеральной ваты посредствам роликовых транспортеров со скоростью 2,5 м/мин.

- Высота подъема и опускания прижима может быть отрегулирована в зависимости от толщины минеральной ваты

Примерный план проекта:

1. Поиск поставщика оборудования.

2. Согласование цены.

3. Заключение контракта на покупку.

4. Поставка оборудования.

5. Обучение персонала или привлечение иностранных коллег.

6. Пуско-наладочные работы.

Примерный бюджет проекта: представлен в таблице 5.

Таблица 5

примерный бюджет проекта

|

Наименование оборудова- ния/операции |

Стоимость |

|

Производственная линия |

125 000 евро |

|

Оборудование для упаковки сэндвич панелей YMLP-1100 |

55 000 евро |

|

Оборудование для нарезки ламелей минеральной ваты |

24 000 евро |

|

Транспортировка |

8 000 евро |

|

Оплата рабочей силы |

4 000 евро |

|

Затраты на пуско-наладочные работы |

12 500 евро |

После того, как основные детали проекта ясны начинается непосредственная работа со стороны риск-менеджера. Т.к. представляемая компания не является крупной, то более логичным будет создание проектной группы на время реализации. Соответственно вопросами риска будет заниматься лидер проекта. В представляемом случае предлагается создать проектную группу состоящую из следующих лиц: финансовый контролер, коммерческий директор по сектору панелей, менеджер по качеству, технический директор и представитель с производства сэндвич-панелей. Очевидно, что вопросом управления рисков будет заниматься финансовый контролер.

Естественно при внедрении подобного проекта список рисков будет обширен и будет затрагивать все сферы: техническую, маркетинговую, финансовую и т.д. Но мы будем рассматривать только те риски, которые относятся к инвестиционным. Действия будут проводится согласно продуманной системе.

3.2 Анализ рисков в управлении проектом

Итак, первым этапом работы будет сбор информации, после чего менеджер сможет построить логическую карту, которая поможет определить все возможные риски проекта. Карта представлена на рисунке 22.

Возможные риски:

1. Задержка поставки товара;

2. Поставка товара в ненадлежащем ввде;

3. Поставка неполной комплектации;

4. Внезапное изменение условии контракта;

5. Изменение цены договора;

6. Отсутствие компетентного персонала;

7. Возможные ошибки, совершенные персоналом;

8. Неподготовленность площади для установки оборудования;

9. Дополнительные затраты на установку оборудования (электроэнергия, инструментарий и т.п);

10. Увеличение времени на установку' оборудования;

11. Установление новых таможенных пошлин;

12. Введение новых вариантов налогообложения;

13. Отказ банка в проведении финансовых операций;

14. Валютные изменения;

15. Непредвиденные ситуация (климатические катастрофы, военные действия и т.п.)

Рисунок 6- Логическая карта рисков

Далее была проведена экспертная оценка методом Делфи. Изначально была выбрана группа экспертов из управленческого состава компании и людей со стороны для более аргументированной оценки. Эксперт 1: Представитель производства Эксперт 2: Финансовый контроллер Эксперт 3: Специалист по рискам от компании партнеров Эксперт 4: Специалист по качеству Эксперт 5: Коммерческий директор

Метод проходил в два этапа. На первом этапе были розданы анкеты, в которых эксперты по 10-балльной шкале определяли насколько они считают необходимым учитывать те или иные риски. 10 баллов означало мнение экспертов о высокой возможности возникновения риска, а соответственно, необходимость его учитывать. Ровно обрат ное значение присваивалось баллу весом в 1. После их ответов данные будут собраны, проанализированы и представлены в таблице 6.

Таблица 6

Экспертная оценка весомости рисков