Добавлен: 28.03.2023

Просмотров: 83

Скачиваний: 2

Кассовые работники приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные документы, а операционные работники, связанные с оформлением приходно-расходных кассовых документов, образцами подписей кассовых работников указанные касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью.

Передача приходных и расходных документов между кассовыми и операционными работниками банка производится внутренним порядком.

Глава 5. Ревизия ценностей

Ревизия банкнот, монеты и других ценностей в операционной кассе кредитной организации (филиала) производится:

- не реже одного раза в квартал, а также ежегодно по состоянию на 1 января;

- при смене или временной смене должностных лиц, ответственных за сохранность ценностей;

- в других случаях по усмотрению руководителя кредитной организации.

По распорядительному документу кредитной организации ревизия банкнот, монеты и других ценностей филиалов может производиться самой кредитной организацией.

Ревизия банкнот, монеты и других ценностей во внутреннем структурном подразделении в случае хранения ценностей в этом внутреннем структурном подразделении производится кредитной организацией (филиалом) ежеквартально; по состоянию на 1 января; при смене или временной смене кассового работника внутреннего структурного подразделения; в других случаях по распорядительному документу кредитной организации (филиала).

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу кредитной организации (филиала) комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем.

Приступив к ревизии, ее руководитель опечатывает хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

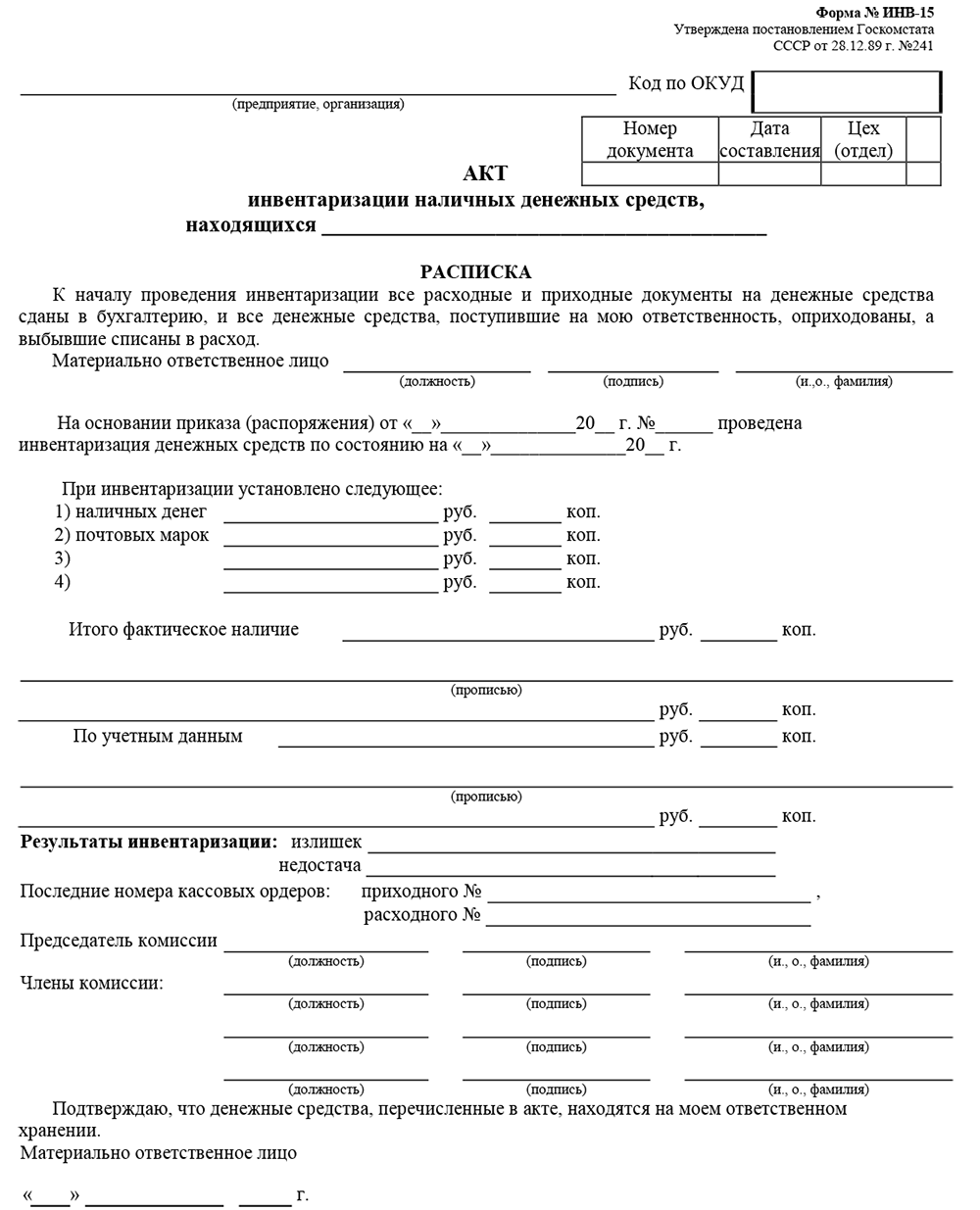

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

Причины всех выявленных расхождений фактического наличия ценностей с данными учета выясняются немедленно и указываются в акте или оформляются объяснительными записками. Принимаются меры к устранению этих расхождений. На сумму выявленного излишка (недостачи) оформляется приходный (расходный) кассовый ордер. Во всех случаях принимаются меры к взысканию выявленной недостачи.

Суммы документов, не проведенных по бухгалтерскому учету, в оправдание остатка кассы не принимаются и считаются недостачей.

В акте о произведенной ревизии должны быть приведены следующие данные:

- суммы денег и ценностей, числящиеся на день ревизии по бухгалтерскому учету и в книгах учета ценностей;

- фактическая сумма ценностей;

- обнаруженные при ревизии излишки и недостачи денег и ценностей, а также нарушения порядка ведения кассовых операций;

- особые замечания членов комиссии, если эти замечания имеются.

При проведении ревизии в связи со сменой или временной сменой должностного лица, ответственного за сохранность ценностей (кассового работника внутреннего структурного подразделения), о передаче денег и ценностей, находящихся в хранилище, ключей и печатей от хранилища (денег, ценностей и ключей от сейфа) делается запись в акте.

Результаты проведенной ревизии или проверки рассматриваются руководителем кредитной организации, и даются указания должностным лицам, ответственным за сохранность ценностей, по устранению выявленных недостатков. Материалы ревизий и проверок хранятся у руководителя кредитной организации в отдельном деле.

Заключение

Итак, завершая работу, кратко отметим следующее.

Ревизия - составная часть системы управленческого контроля, призванная устанавливать законность, достоверность, целесообразность и экономическую эффективность совершенных хозяйственных операций. Ревизия позволяет изучить все стороны финансово-хозяйственной деятельности организации.

Для ревизии важно выявить и установить:

- - контроль за соблюдением государственной дисциплины;

- - правильность использования государственных средств;

- - сохранность денежных средств и материальных ценностей;

- - правильность ведения бухгалтерского учета;

- - выявить факты бесхозяйственности, расточительства, хищений;

- - установить виновных для возмещения вреда государству.

Организация ревизионной работы включает следующие этапы:

-

- Подготовительная работа.

- Установление делового контакта.

- Общее ознакомление с объемом контроля.

- Организация и проведение ревизии.

- Документальное оформление результатов.

- Реализация решения по результатам.

- Организация контроля за выполнением решений, принятых по результатам ревизии.

Важнейшими задачами ревизии денежных средств является контроль за ведением кассовых операций, расходованием средств по целевому назначению, соблюдением установленных лимитов и др. задачи.

Источники информации: отчет о движение денежных средств, положение по учетной политике, график документооборота, первичные документы, регистры учета, инвентаризация описи и др.

В процессе ревизии проверяют сохранность денежных средств, операции с наличными денежными средствами, операции с денежными средствами на счетах в банках, бухгалтерский учет денежных средств и операций с ними.

Ревизия кассовых операций предусматривает установление контроля сохранности денежных средств в кассах, поэтому первой процедурой является внезапная инвентаризация.

Если установлены излишки и недостатки, ревизор обязан потребовать у кассира объяснительную записку в причинах расхождений.

В процессе ревизии также устанавливается, каковы результаты прошлых инвентаризаций кассы и порядок их оформления, наличие договора с кассиром о полной материальной ответственности, наличие и правильность ведения кассовой книги и журнала регистрации приходных и расходных кассовых ордеров, правильность документального оформления кассовых и сохранность кассовых документов, соблюдение лимита денежных средств в кассе и т.д.

В процессе проверки ревизор выясняет правильность оформления (документального) кассовых операций, полноту заполнения реквизитов приходных и расходных кассовых документов, их обязательную регистрацию, наличие подписей ответственных лиц и законность совершения хозяйственных операций. Особое внимание уделяется выяснению полноты, своевременности и правильности оприходования денежных средств в результате поступления из банка возврата подотчетных сумм, выручки и т.д.

Наиболее распространенные ошибки:

1. Отсутствие первичных кассовых документов или оформление их с нарушениями.

2. Выплаты подотчетным лицам на основании оправдательных документов, подтверждающих расходы без оформления авансовых счетов.

3. Не соблюдение лимита остатка денежных средств в кассе.

4. Некорректное отражение кассовых операций в учетных регистрах.

5. Арифметические ошибки.

По результатам ревизии составляется акт. Выявленные недостатки и нарушения систематизируются в ведомости нарушений и обобщаются в отдельном разделе акта комплексной ревизии организации.

Ревизия банкнот, монеты и других ценностей во внутреннем структурном подразделении в случае хранения ценностей в этом внутреннем структурном подразделении производится кредитной организацией (филиалом) ежеквартально; по состоянию на 1 января; при смене или временной смене кассового работника внутреннего структурного подразделения; в других случаях по распорядительному документу кредитной организации (филиала).

Во внутреннем структурном подразделении по решению руководителя кредитной организации (филиала) ежеквартальная ревизия и ревизия по состоянию на 1 января может производиться работниками этого внутреннего структурного подразделения. Акт ревизии за подписями производивших ее работников передается в кредитную организацию (филиал) для сверки с данными бухгалтерского учета.

Ревизия банкнот, монеты и других ценностей производится по распорядительному документу кредитной организации (филиала) комиссией, состав которой определяется указанным распорядительным документом. Один из членов комиссии назначается ее руководителем.

Приступив к ревизии, ее руководитель опечатывает (опломбировывает) хранилище ценностей, берет под свой контроль все деньги и ценности, находящиеся под ответственностью должностных лиц, ответственных за сохранность ценностей, кассовых и инкассаторских работников, и производит проверку их фактического наличия.

Порядок проверки фактического наличия денежной наличности и ценностей в хранилище ценностей определяется руководителем кредитной организации.

После пересчета банкнот, монеты и других ценностей, находящихся в хранилище, ревизующие производят сверку оказавшихся в наличии ценностей с данными книг учета ценностей, ежедневного баланса, аналитического учета и, кроме того, проверяют, все ли изъятые для ревизии ценности вложены обратно в хранилище.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвовавших в ревизии, и должностных лиц, ответственных за сохранность ценностей.

Приложение