Файл: Организация кассовой работы в банке (Теоретические аспекты организации кассовых операций в банке).pdf

Добавлен: 28.03.2023

Просмотров: 283

Скачиваний: 4

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты кассовой работы в банке

1.1. Порядок приема и выдачи наличных денег в банке

1.2. Инкассирование выручки в банке

Глава 2. Организация кассовой работы на примере Среднерусского банка ПАО «Сбербанк России»

2.1. Краткая характеристика Среднерусского Банка ПАО «Сбербанк России»

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Переоценка основных средств |

0,01 |

0,01 |

0,00 |

0,00 |

-0,01 |

|

Нераспределенная прибыль прошлых лет |

1,45 |

3,12 |

4,94 |

1,67 |

1,81 |

|

Неиспользованная прибыль (убыток) за отчетный период |

2,27 |

3,39 |

3,44 |

1,12 |

0,05 |

|

Всего источников собственных средств |

6,65 |

8,98 |

10,91 |

2,33 |

1,92 |

|

Итого пассивов |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Анализ структуры пассивов банка показывает, что наибольший удельный вес в общей сумме пассивов приходится на средства клиентов, не являющихся кредитным организациями, - 88,03% в 2016 г., 83,27% в 2017 г. и 83,34% в 2018 г., в том числе на вклады физических лиц - 63,74%, 61,90% и 58,45% соответственно. В целом это говорит об активной работе банка с юридическими и физическими лицами по привлечению их средств на счета в банке. Изменение структуры пассивов в 2017 г. по сравнению 2016 г. выражается в увеличении удельного веса средств кредитных организаций на 1,90%, выпущенных долговых обязательств на 0,48%.резервов на возможные потери на 0,06%, переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, на 0,02%, нераспределенной прибыли прошлых лет на 1,67%, неиспользованной прибыли за отчетный период на 1,12% при снижении удельного веса средств клиентов, не являющихся кредитными организациями, на 4,75%, прочих обязательств на 0,02%, средств акционеров на 0,31%, эмиссионного дохода на 0,15%, резервного фонда на 0,02%.

В 2018 г. по сравнению с 2017 г. произошло увеличение удельного веса средств клиентов, являющихся кредитными организациями, на 0,06 %, прочих обязательств на 0,18%, резервов на возможные потери, на 0,03%, средств акционеров на 0,22%, эмиссионного дохода на 0,11%, резервного фонда на 0,01%, нераспределенной прибыли прошлых лет на 1,81% и неиспользованной прибыли за отчетный период на 0,05% при снижении удельного веса средств кредитных организаций на 2,02%, выпущенных долговых обязательств на 0,18%, переоценки по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, на 0,28%, переоценки основных средств на 0,01%.

Таким образом, основной тенденцией в изменении пассивов банка является увеличение доли собственного капитала банка, что положительно сказывается на его финансовой устойчивости. В то же самое время наибольший удельный вес, приходящийся на средства клиентов, не являющихся кредитными организациями, говорит о высокой значимости в деятельности банка организации взаимоотношений с клиентами, в том числе и по вопросам расчетно-кассового обслуживания.

2.2. Исследование технологии клиентских кассовых операций в Среднерусском банке ПАО «Сбербанк России»

Поступление денежных средств в кассу банка осуществляется как от юридических, так и от физических лиц (таблица 5).

Таблица 5

Динамика поступления денежных средств в кассу Среднерусского банка ПАО «Сбербанк России» в 2016-2018 г. по категориям клиентов, тыс. руб. [15]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Юридические лица |

2547011 |

2614412 |

2874968 |

67401 |

260556 |

102,65 |

109,97 |

|

Физические лица |

9617 |

10152 |

11301 |

535 |

1149 |

105,56 |

111,32 |

|

Итого |

2556628 |

2624564 |

2886269 |

67936 |

261705 |

102,66 |

109,97 |

Общий объем поступлений наличных денежных средств в кассу банка в 2017 г. по сравнению с 2016 г. увеличился на 2,66%, а в 2018 г. по сравнению с 2017 г. на 9,97%. При этом сумма поступления денежных средств в кассу от юридических лиц возросла на 2,65% и 9,97% соответственно, а от физических лиц -на 5,56% и 11,32%.

В таблице 6 представлен анализ структуры поступления наличных денежных средств по категориям клиентов. Основным источником кассового поступления денежных средств в Среднерусском банке ПАО «Сбербанк России» являются юридические лица, на которые приходится 99,62% от общего объема поступлений в 2016 г., 99,61% в 2017 г. и 2018 г. При этом структура поступлений денежных средств в Среднерусском банке ПАО «Сбербанк России» через кассу не изменилась. Причиной этого является то, что поступление наличных денежных средств в кассу банка от юридических лиц обусловлено предоставлением услуг инкассации выручки торговых организаций и организаций сферы услуг. Поступление наличных денежных средств от физических лиц осуществляется только в целях внесения средств на депозиты, а также проведения платежей в адрес различных организаций.

Таблица 6

Структура поступления наличных денежных средств в кассу Среднерусского банка ПАО «Сбербанк России» по категориям клиентов в 2016-2018 гг., %[16]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||||

|

Юридические лица |

99,62 |

99,61 |

99,61 |

-0,01 |

0,00 |

|

Физические лица |

0,38 |

0,39 |

0,39 |

0,01 |

0,00 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

В таблице 7 представлен анализ динамики получения наличных денежных средств клиентами банка. Так же как и по поступлению, сумма выбытия денежных средств из кассы банка увеличилась как в целом, так и по отдельным категориям клиентов. При этом рост суммы поступления и выбытия наличных денежных средств из кассы банка является менее значительным, чем это было выявлено по безналичным расчетам.

Таблица 7

Динамика выдачи денежных средств из кассы Среднерусского банка ПАО «Сбербанк России» в 2017-2018 г. по категориям клиентов, тыс. руб. [17]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

Темп роста, % |

||

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Юридические лица |

814778 |

831415 |

847155 |

16637 |

15740 |

102,04 |

101,89 |

|

Физические лица |

5469 |

6102 |

6311 |

633 |

209 |

111,57 |

103,43 |

|

Итого |

820247 |

837517 |

853466 |

17270 |

15949 |

102,11 |

101,90 |

В таблице 8 представлен анализ структуры выбытия наличных денежных средств.

Таблица 8

Структура выдачи наличных денежных средств из кассы Среднерусского банка ПАО «Сбербанк России» по категориям клиентов в 2016-2018 гг., %[18]

|

Категория клиентов |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|

|

2017 г. от 2016 г. |

2018 г. от 2017 г. |

||||

|

Юридические лица |

99,33 |

99,27 |

99,26 |

-0,06 |

-0,01 |

|

Физические лица |

0,67 |

0,73 |

0,74 |

0,06 |

0,01 |

|

Итого |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Наибольший удельный вес в объеме выбытия денежных средств из кассы банка также приходится на юридических лиц - 99,33% в 2016 г., 99,27% в 2017 г. и 99,26% в 2018 г. Причиной этого также является разница в суммах денежных средств, получаемых юридическими и физическими лицами.

Выводы

В рамках расчетно-кассового обслуживания юридических лиц Среднерусский банк ПАО «Сбербанк России» предоставляет услуги по открытию и ведению счетов в российских рублях и иностранной валюте для юридических лиц, индивидуальных предпринимателей, а также физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

Рост суммы наличных расчетов в ПАО «Сбербанк России» является незначительным как в целом, так и по отдельным характеристикам. Причиной этого является сокращение объемов активных и пассивных операций банка, отток клиентов.

Глава 3. Направления совершенствования кассовых

операций в Среднерусском Банке ПАО «Сбербанк России»

В целях совершенствования приема наличных денег и инкассации выручки предлагается автоматизация рабочего места специалиста по работе с инкассацией.

Автоматизация рабочего места позволит: уменьшить время, затраченное на распределение инкассирующих машин; упростить работу с данными инкассирующих банкоматов для последующей отчетности; визуализировать и взаимодополнять информацию с процессинга Multicarta.

Для автоматизации рабочего места имеется три функции специалиста отдела по работе с инкассацией:

1) мониторинг ПТК;

2) формирование денежной корзины;

3) оптимизация маршрута инкассации.

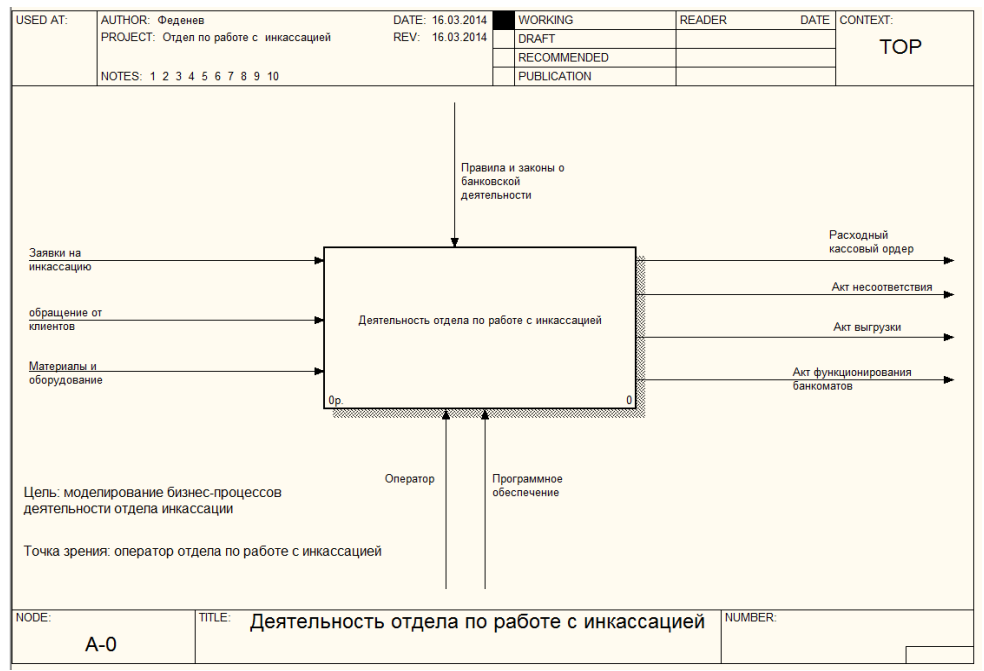

На основе анализа организации были построены диаграммы с помощью CASE-средства All Fusion 7.

Первый информационный разрез - функциональность системы. В рамках методологии IDEFO бизнес-процесс представляется в виде набора элементов-работ, которые взаимодействуют между собой, обмениваясь информационными и материальными потоками с помощью людских и производственных ресурсов, потребляемых каждой работой. На рисунке 1 представлена IDEF0 диаграмма отдела.

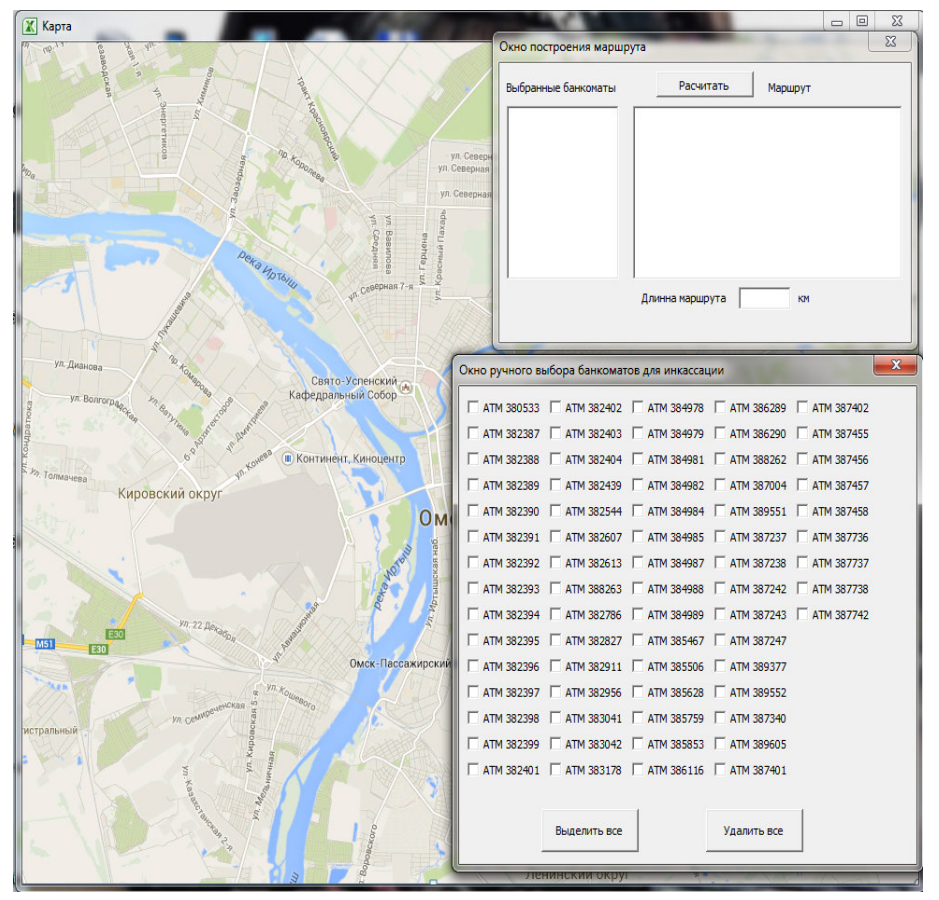

Некоторые функции отдела автоматизированы. К примеру, мониторинг ПТК происходит посредством программного обеспечения Multicarta. Данное окно на экране показывает работу банкоматов в online-режиме, что позволяет выявлять любую программную или механическую проблему банкомата. В данном диалоговом окне также показан объем денежных средств, находящихся в каждом банкомате вплоть до типа купюр. Это, в свою очередь, помогает специалисту сформировать денежную корзину и отчетность. На рисунке 2 показана экранная копия работы программы Multicarta.

Задачи работы: исследовать порядок приема и выдачи наличных денег в банке; рассмотреть порядок инкассирования выручки в банке; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских кассовых операций в Среднерусском банке ПАО «Сбербанк России»; определить направления развития кассовых операций в Сбербанке России.

Задачи работы: исследовать порядок приема и выдачи наличных денег в банке; рассмотреть порядок инкассирования выручки в банке; представить краткую характеристику Среднерусского Банка ПАО «Сбербанк России»; исследовать технологии клиентских кассовых операций в Среднерусском банке ПАО «Сбербанк России»; определить направления развития кассовых операций в Сбербанке России.

Рисунок 1 - Контекстная диаграмма IDEF0

Рисунок 2 - Экранная копия работы программы Multicarta

Основной неавтоматизированной функцией является формирование запроса на инкассацию с последующим составлением маршрута.

Для поиска решения построения кратчайшего маршрута инкассации воспользуемся задачей коммивояжера. Суть этой задачи сводится к тому, чтоб объехать все нужные точки по одному разу, проехав наименьший путь. Существуют несколько методов решения этой задачи, но самым оптимальным методом будет являться метод ветвей и границ, в связи с его точностью по сравнению с остальными.

Созданная программа разработана с помощью VisualBasic и MicrosoftExcel. На рисунке 3 показан пользовательский интерфейс работы программы.

Созданная программа разработана с помощью VisualBasic и MicrosoftExcel. На рисунке 3 показан пользовательский интерфейс работы программы.