Файл: Федеральное государственное бюджетное образовательное учреждение высшего образования государственный университет управления.docx

Добавлен: 05.12.2023

Просмотров: 178

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1.Передовой мировой опыт развития рынка черной металлургии

1.3 Крупнейшие мировые игроки на рынке

1.4.Статистика за последние 5-10 лет

2. Российская промышленность чёрной металлургии на современном этапе

2.1. Динамика объема производств

2.2 Крупнейшие российские производители

3 Российский рынок чёрной металлургии ее продукции в настоящее время

3.2 Лидеры Российского рынка. Отечественное производство

МИНОБРНАУКИ РОССИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ОБРАЗОВАНИЯ

«ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ»

Институт Экономики и финансов

Кафедра банковского дела и предпринимательства

Реферат

Передовой мировой опыт развития рынка черной металлургии

Направление 38.03.02 Менеджмент

Образовательная программа: Банковское дело и риск-менеджмент

Студент:

Чепелева Виктория Алексеевна

Преподаватель:

к.э.н. Андрианов Константин Николаевич

Москва 2022

Содержание

Введение 2

1.Передовой мировой опыт развития рынка черной металлургии 3

1.1. Динамика рынка 3

1.2.Структура рынка 6

1.3 Крупнейшие мировые игроки на рынке 8

1.3.1. Китай 8

1.3.2. Индия 10

1.3.3. Япония 11

1.4.Статистика за последние 5-10 лет 12

2. Российская промышленность чёрной металлургии на современном этапе 18

2.1. Динамика объема производств 18

2.2 Крупнейшие российские производители 20

2.3 Меры для развития 22

3 Российский рынок чёрной металлургии ее продукции в настоящее время 24

3.1 Динамика объема рынка 24

3.2 Лидеры Российского рынка. Отечественное производство 25

3.3 Лидеры российского рынка. Зарубежные компании. 28

Заключение 30

Список использованной литературы 34

Введение

Основной силой, двигающей развитие промышленности, является появление новой продукции, создаваемой усилиями работников черной металлургии. Без нее стало бы невозможно машиностроение, а значит, стало бы невозможно появление тракторов и комбайнов. Черная металлургия в полной мере обеспечивает сельское хозяйство необходимой техникой. Для населения черная металлургия обеспечивает такие услуги, как продажа мотоблоков, аренда газонокосилок и другой техники. Все без исключения виды транспорта, в особенности железнодорожный и трубопроводный, зависят от работы данной отрасли.

Страны Восточной Европы являются одними из крупнейших мировых производителей в сфере металлургии. Даже несмотря на экономический кризис

, цифры по продажам в этой отрасли не упали, а соперничать с местными производителями могут разве что многомиллионные заводы Германии. Чаще всего успех черной металлургии на мировом рынке можно объяснить высокой экспортной способностью производимых товаров, ведь без них невозможно ни сельское хозяйство, ни машиностроение.

Для современного общества черная металлургия является основным поставщиком сырья в химическую промышленность и энергетику. Хотя может показаться, что городские жители не связаны с такой сферой, но без ее товаров не было бы ни строительных материалов для наших домов, ни минеральных удобрений для почвы.

Также следует упомянуть, что расположение крупных городов обусловлено близостью залежей полезных ископаемых или строительством металлургических заводов. От величины предприятия и объемов его производства зависят формирование основных транспортных путей, в связи с чем в крупных городах появляются химические комбинаты, заводы по изготовлению огнеупорных материалов, сосредотачивается тяжелое машиностроение и машиностроение бытового назначения.

1.Передовой мировой опыт развития рынка черной металлургии

1.1. Динамика рынка

В 2015 году мировой рынок черных металлов столкнулся с переизбытком продукции: избыточное предложение стали на мировом рынке по состоянию на октябрь 2015 года составило порядка 700 млн тонн. Ситуация обусловлена снижением мирового спроса на сталь, в первую очередь со стороны Китая, крупнейшего игрока на мировом рынке черных металлов, – на него приходится примерно половина мирового производства стальной продукции – более 800 млн тонн 5

2016 году тенденция снижения как производства, так и потребления стали на мировом рынке, наблюдавшаяся в 2015 году, сменилась на тенденцию стабилизации уровня показателей, изменение которых составило менее 2%:

-

рост производства стали — 0,8% (до 1 629 млн т); -

рост потребления стали — 1,3% (до 1 600 млн т).

За первые три месяца 2017 года мировое производство стали достигло 410,5 млн т, что на 5,7% больше, чем в аналогичном периоде 2016 года. Продолжающийся рост кредитования и стимулирование экономики способствовали увеличению внутреннего потребления стали в Китае на 1,8% в 2016 году.

Рисунок 1 – Динамика производства стали

Ожидаемое постепенное снижение спроса со стороны Китая (по мере ослабления государственной поддержки) приведет к тому, что профицит между предложением и спросом увеличится и цены пойдут вниз. В 2016 году производство стали в России увеличилось на 0,3% — до 69,6 млн т.

Роста мирового производства стали в 2019 году с 1,3% до 2,3%. В первой половине 2019 года мировое производство стали выросло на 4,9%, однако во втором полугодии рост стал замедляться, в результате чего по итогам восьми месяцев 2019 года мировое производство стали выросло на 4,6% по сравнению с аналогичным периодом 2018 года и составило 1 239 млн т.

Разделение между Китаем и остальным миром продолжается: в первом полугодии китайское производство выросло на 9,9%, тогда как производство в остальном мире сократилось на 0,7%. Снижение цен на сталь на фоне роста цен на сырье приведет к снижению рентабельности и сокращению годового объема производства. В 2020 году отрасль черной металлургии значительно пострадала из-за эпидемии коронавируса. Мировое производство стали в 2020 году составило 1 799 млн т (-2,8% г/г), потребление — 1 782 млн т (-4,3% г/г).

Несмотря на влияние эпидемии, рост производства и потребления стали в Китае продолжится в 2020 году благодаря масштабным программам по стимулированию капиталовложений. По итогам 2020 года доля Китая в мировом производстве стали достигла 57% (+3 п. п. к 2019 году).

Эпидемия коронавируса в Китае в конце марта 2022 года пошла на спад, что немедленно отразилось на стоимости стальной продукции и металлургического сырья на национальном рынке. Производство чугуна и стали в стране в ближайшее время, как ожидается, будет расти, так что спрос на железную руду и коксующийся уголь увеличится. Железорудные котировки на торгах биржи в Даляне впервые с августа прошлого года превысили отметку 900 юаней за т. И если правительство КНР не вмешается и не потребует снижения стоимости сырья, рост может продолжиться.

В то же время, металлолом практически прекратил повышение. Дорожают, в основном, только высококачественные сорта, основными источниками которых выступают производители автокомпонентов и деталей для промышленного оборудования. Это обусловлено тем, что стальная продукция в Турции тоже перестала подниматься, а в Европе царит полная неизвестность по поводу будущего. В марте многие мини-заводы в ЕС сократили выплавку стали и, соответственно, меньше нуждаются в металлоломе. Однако и ломосбор в регионе уменьшился вследствие усиливающегося экономического спада.9, 154

На основных рынках сохраняются высокие цены на чугун. Ряд компаний в Северной Америке и Турции заявляют о намерении освоить его выпуск, чтобы заместить импорт из России и Украины. Но это требует времени. В конце марта покупательская активность в этом секторе была минимальной. Американские и европейские потребители покрыли самые неотложные потребности и решили сделать паузу в расчете на удешевление продукции.

-

Структура рынка

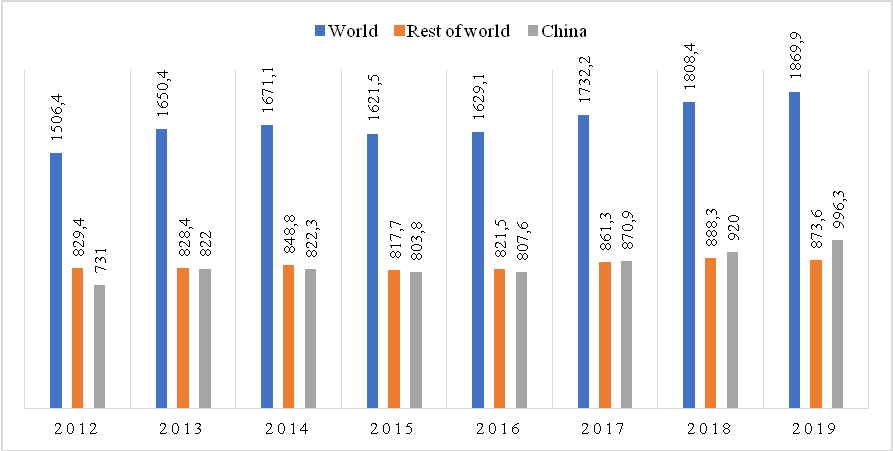

В региональном разрезе динамика роста объемов производства значительно сократилась, за исключением стран Азии и Среднего Востока. За 2019 год в Азии было произведено 1341,6 млн т сырой стали, что на 5,7% больше, чем в 2018 году.

Рисунок 2 - Объем мирового производства стали с 2012 по 2019 гг.

Источник: WSA 2020 Press-release

Объем производства в Китае составил 996,3 млн т стали (увеличение на 8,3%), что на 2,4% расширило долю рынка Китая. Индия произвела 111,2 млн т (1,8% увеличение).

Объем производства в Японии сократился на 4,8% и составил 99,3 млн т. Южная Корея, в свою очередь, также сократила производство, которое в 2019 году составило 71,4 млн т. Что касается производства стали в Европейском регионе, совокупный объем производства составил 159,4 млн т в 2019 году, сократившись на 4,9% в сравнении с предыдущим годом. В Германии было произведено 39,7 млн т (сокращение на 6,5%), в Италии 23,2 млн т (сокращение на 5,2%), во Франции 14,5 млн т (сокращение на 6,1%), в Испании 13,6 млн т (сокращение на 5,2%).

Рисунок 3 – Рейтинг стран на мировом рынке черной металлургии

Объем производства в Северной Америке составил 120 млн т, что на 0,8% меньше, чем в 2018 году. В частности, в США было произведено 87,9 млн т стали (1,5% увеличение). Объем производства Южной Америки составил 41,2 млн т, сократившись на 8,4%. Особенно сильно сократилось производство Бразилии, составив 32,2 млн т, что на 9% меньше результатов предыдущего года. Совокупный объем производства в рамках СНГ составил 100,4 млн т, показав небольшое сокращение на 0,5% по сравнению с предыдущим годом. На территории РФ было произведено 71,6 млн т (сокращение на 0,7%), на территории Украины – 20,8 млн т (сокращение на 1,2%).