Файл: 1. Теоретические основы ценообразования на рынке деривативов 4.docx

Добавлен: 11.12.2023

Просмотров: 65

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

1.3 Виды деривативов

Можно выделить множество признаков для классификации деривативов: по типам сделок, типам базового актива, срокам существования и т.д. Но более правильно для понимания сути различия деривативов разделять их по целям создания.

Итак, существуют следующие виды деривативов.

Деривативы, связанные с обязательством совершения определенного действия в будущем. К ним относятся фьючерс (стандартный биржевой контракт, в основе которого лежит обязательство продавца и покупателя совершить сделку или неттинг по расчетам денежными средствами по отношению к определенному активу) и форвард (в основе лежит обязательство продавца в определенный договором срок передать товар (базовый актив) покупателю или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям контракта у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором) [12].

Деривативы, связанные с правом одной из сторон совершить определенные действия в будущем, которым она может воспользоваться или нет по своему усмотрению. Классическими примерами являются опцион (договор, по которому потенциальный покупатель или потенциальный продавец получает право, но не обязательство, совершить покупку или продажу актива (товара, ценной бумаги) по заранее оговоренной цене в определенный договором момент в будущем или на протяжении определенного отрезка времени) и варрант (ценная бумага, дающая держателю право покупать пропорциональное количество акций по оговоренной цене в течение определенного промежутка времени и, как правило, по более высокой по сравнению с текущей рыночной цене) [12].

Деривативы, связанные с обязательством сторон исполнить встречную сделку по отношению к заключенной в настоящий момент. Примерами являются сделки РЕПО (обязательство обратного выкупа ценных бумаг по установленной цене) и свопы (торгово-финансовая обменная операция в виде обмена разнообразными активами, в которой заключение сделки о покупке или продаже ценных бумаг или валюты сопровождается заключением контрсделки - сделки об обратной продаже или покупке того же товара через определенный срок на тех же или иных условиях) [12].

Деривативы, связанные с возникновением у эмитента определенных обязательств при наступлении определенного события в будущем. Например, кредитный дефолтный своп (соглашение, согласно которому покупатель делает разовые или регулярные взносы (уплачивает премию) эмитенту CDS, который в свою очередь берет на себя обязательство погасить выданный покупателем кредит третьей стороне в случае невозможности погашения кредита должником (дефолт третьей стороны). Покупатель получает ценную бумагу — своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта покупатель передает эмитенту долговые бумаги (кредитный договор, облигации, векселя), а в обмен получает от эмитента компенсацию суммы долга плюс все оставшиеся до даты погашения проценты).

Деривативы, представляющие собой «упакованное» управление определенными активами. Примером могут служить практически все структурные продукты. Так, кредитные ноты – это аналог долговых обязательств, структурные продукты, базовым активом которых являются выданные займы и кредиты и (или) долговые ценные бумаги различных эмитентов. ОФБУ подобен паевому фонду, он связан с управлением кредитной организацией денежными средствами, за счет которых сформирован фонд.

Следует отметить, что деривативы имеют ряд отличий от инструментов спот-рынка, в таблице 1 отразим эти отличия.

Таблица 1 – Отличия деривативов от инструментов спот-рынка [10]

| | Дериватив | Инструмент спот-рынка |

| Ключевая цель инвестирования | Хеджирование рисков, извлечение прибыли от изменения параметров базового актива | Инвестирования средств для извлечения прибыли, участия в управлении |

| Эмитент | Преимущественно банки и инвестиционные компании | Юридические лица, занятые в хозяйственной деятельности |

| Способ эмиссии | Представляет собой сделку между участниками, в результате которой возникают различные права и обязанности по отношению к контрагенту в зависимости от стоимости базового актива | Эмитируется сам финансовый инструмент, который впоследствии может быть реализован другим участником рынка |

| Обязательная взаимосвязь с одним или несколькими финансовыми инструментами и/или товарами, являющимися для него базовым активом | Присутствует | Отсутствует |

Операции с деривативами осуществляются практически во всех странах мира, но для понимания особенностей государственного регулирования данного рынка можно привести пример США и Евросоюза как регионов, где развитие рынка деривативов получило свое наибольшее распространение.

В связи с большой долговой нагрузкой ряда стран и крупных компаний предпринимаются попытки разработать меры более тщательного анализа и регулирования данного рынка.

В настоящее время в США преобладает система саморегулирования, а в большинстве государств - членов ЕС — система государственного регулирования финансового рынка. В российском законодательстве наметилась тенденция усиления государственного регулирования рынка деривативов. Так, были сделаны первые шаги по определению срочных сделок. Однако все еще не определена повышенная рискованность сделок с деривативами, соответственно, не введены критерии оценки уровня риска.

В России регулирование пока относится преимущественно к биржевому рынку деривативов, внебиржевой рынок не затрагивается. При этом оно сосредоточено в сфере перераспределения, но совершенно не учитывается сама эмиссия деривативов. К сожалению, это не только российская, но и общемировая тенденция, ведь для того чтобы выпустить обращаться акцию на биржу, нужно опубликовать проспект эмиссии, раскрыть владельцев и финансовые показатели, пройти аудит, роуд-шоу и т.д., а, чтобы выпустить дериватив, не требуется ничего [10].

Также одним из важных аспектов государственного регулирования сделок с иностранными деривативами является необходимость получения статуса квалифицированного инвестора.

Нужно отметить, что не существует ограничений для заключения сделок с российскими производными финансовыми инструментами, их могут покупать и продавать как физические, так и юридические лица. Для заключения сделок на бирже им необходимо заключить договор с одним из российских брокеров – профессиональных участников рынка ценных бумаг.

Подводя итог, следует отметить, в динамичной современной экономике остаются (в той или иной мере) неудовлетворенными предпринимательские потребности в деривативах и не удовлетворяются полностью интересы непосредственных участников срочного рынка. Сообразно с этим при появлении соответствующих интеллектуальных (субъективных) ресурсов необходимо предлагать и осваивать новые наименования, и перечень производных во времени должен расширяться (особенно экзотических и комбинированных продуктов-инструментов).

2. Анализ деривативов

2.1 Анализ российского рынка деривативов

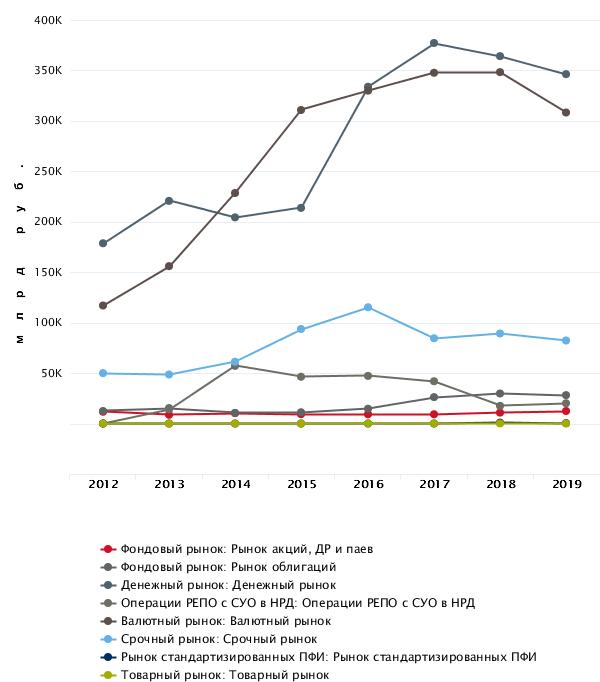

Рассматривая особенности развития российского рынка деривативов, необходимо в первую очередь определить, какой вес занимает данный рынок в общем объеме биржевых торгов. За период с 2015 по 2019 гг. доля рынка деривативов в общем объеме российского финансового рынка находилась на уровне 9,5-13,7%. Пик пришелся на 2017 год (13,68%). Что касается увеличения объемов рынка деривативов в денежном выражении, то его оборот за рассматриваемый период увеличился в 1,7 раза (с 49969 млрд. руб. в 2015 г. до 84606 млрд. руб. в 2019 г.). Динамика российского финансового рынка в разрезе активов за последние 8 лет представлена на рисунке 1.

Рисунок 1 – Динамика российского финансового рынка в разрезе активов в 2012-2019 гг. [11]

Начиная с 2015 г., прослеживается стабильная динамика роста рынка деривативов.

Сегодня особенностью отечественного рынка деривативов является его односторонность, с доминирующим в нем таким типом контрактов, как производные на индексы и акции. При этом в сравнении, например, с Бразилией, рынок деривативов в России находится на более низком уровне. Российский рынок деривативов отличается отсутствием ярко выраженного центра, т.е. доминирующего участника рынка, имеющего открытые сделки со всеми остальными участниками. Сегодняшний рынок деривативов можно охарактеризовать как рынок с низкой плотностью. Участники рынка малоактивные, имеют небольшое число контрагентов, совершают небольшие по объему операции.

Одной из ключевых особенностей российского рынка деривативов, отличающей его от мировой практики, является преобладание объема рынка фьючерсов над объемом рынка опционов (более 90% фьючерсов). Максимум объема опционов имел место в 2014 году – 9,38%. Основной причиной такой структуры российского рынка деривативов выступило отчасти наличие у участников рынка опыта работы с фьючерсами на доллар и ГКО (выпуск с 1992 года поставочных фьючерсных контрактов на доллар США на Московской товарной бирже, потом на отдельный выпуск ГКО, и наконец, на конкретную акцию), отчасти неразвитостью законодательства в области опционов, отчасти из-за отсутствия в постсоветской России института маркетмейкинга, который бы обеспечивал ликвидность рынка опционов. Попытки введения на рынок контрактов на агрегированные показатели не имели успеха преимущественно ввиду того, что основными операторами на российской бирже выступали спекулянты. В структуре российского рынка деривативов наибольшую долю занимают валютные фюьчерсы (около половины всего объема торговых операций) [11]. На втором месте находятся индексные фьючерсы, доля которых за последние три года стабильна (21-22%). Наблюдается рост объемов торгов на товарные фьючерсы с 4,68% в 2015 году до 19,26% за 2019 год. Доля всех видов опционов в общем объеме торгов на российском рынке деривативов не превышает 10%. Сводные данные по объемам торгов на российском рынке деривативов за последние три года представлены в таблице 2.

Таблица 2 – Объемы торгов на российском рынке деривативов в 2017-2019 гг. [11]

| Показатель | 2017 г. | 2018 г. | 2019 г. | Изм. 2019/2018 (%) |

| Объемы торгов на срочном рынке, млрд рублей | 115 271 | 84 497 | 89 263 | 5,6 |

| Фьючерсы, млрд рублей | 109 489 | 77 624 | 82 397 | 6,1 |

| Валютные | 64 561 | 39 460 | 37 868 | –4,0 |

| Процентные | 27 | 17 | 10 | –38,7 |

| Фондовые | 3 529 | 3 383 | 4 439 | 31,2 |

| Индексные | 26 138 | 18 486 | 19 161 | 3,7 |

| Товарные | 15 234 | 16 278 | 20 918 | 28,5 |

| Опционы, млрд рублей | 5 782 | 6 873 | 6 866 | –0,1 |

| Валютные | 2 119 | 2 184 | 2 047 | –6,3 |

| Фондовые | 87 | 35 | 25 | –28,7 |

| Индексные | 3 434 | 4 440 | 4 438 | –0,1 |

| Товарные | 142 | 213 | 356 | 67,4 |

В 2019 году суммарный объем торгов на срочном рынке вырос на 5,6 % по сравнению с 2018 годом (до 89,26 трлн рублей), в том числе объем торгов фьючерсами увеличился на 6,15 % (до 82,4 трлн рублей). Объем торгов опционами остался на уровне 2018 года и составил 6,87 трлн рублей.

Невысокие темпы роста оборотов торгов обусловлены небольшой волатильностью валютных курсов и индексов, которые являются базовыми активами наиболее популярных инструментов срочного рынка. В то же время объем торгов в секции товарных контрактов демонстрирует уверенный рост: в 2019 году объем торгов товарными фьючерсами увеличился на 28,5 %, опционами на товары — на 67,4 %. Объем открытых позиций по товарным фьючерсам к концу 2019 года вырос на 30,5 % по сравнению с концом 2018 года — до 50,6 млрд рублей. Лучшая динамика зафиксирована во фьючерсах на нефть марки Brent: по итогам 2019 года объем торгов данным контрактом вырос на 19,5 % по сравнению с 2018 годом, составив 17,25 трлн рублей. Это позволило Бирже выйти в лидеры мировых бирж по названному показателю согласно данным Международной ассоциации по торговле деривативами (Futures Industry Association, FIA) [11].