Файл: Курсовая работа По дисциплине Организация, планирование и управление в энергетике.docx

Добавлен: 12.12.2023

Просмотров: 162

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

- безынициативность сотрудников;

- деятельность руководства негативно оценивается персоналом;

- неудовлетворительный морально психологический климат;

- недостаточное оснащение рабочих мест;

- организационная неразбериха;

- недостаточное внимание к учебе и стажировке резерва;

- неразвитость соцкультбыта предприятия;

- нежелание сотрудников повышать свою квалификацию;

- неналаженность системы стимулирования труда;

- несоответствие между реальным поведением исполнителя и ожиданиями от него начальником;

- низкий моральный дух в коллективе;

- проблемы в управлении персоналом, склонного к честолюбию, карьерному росту и многие другие.

Таким образом, в настоящее время мотивации отводится одна из ведущих ролей.

Всегда должно учитываться, что система вознаграждения, которая применятся к одному сотруднику, можете не подойти для другого из-за особенностей каждого человека. Менеджеры должны уметь применять различные методы мотивации и стимулирования ко всем работникам.

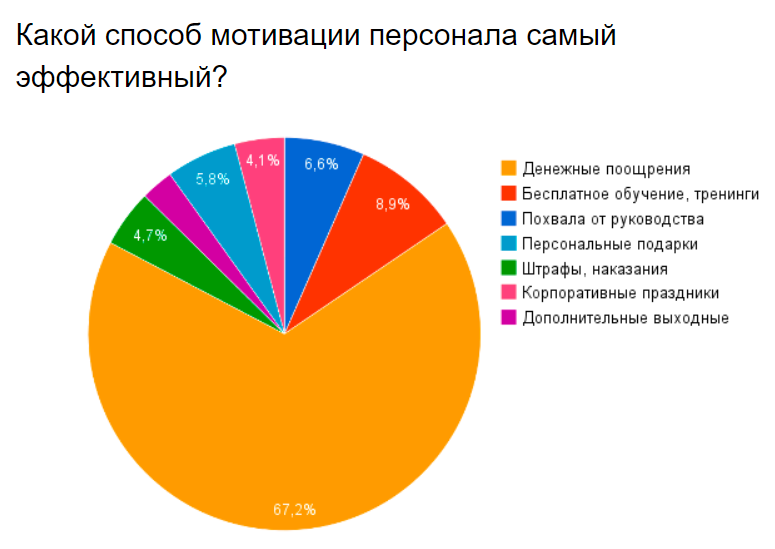

Статистика способов мотивации персонала предприятий энергетики представлена на рисунке 2.

Рисунок 2 - Статистика способов мотивации

1.2 Методы стимулирования

Стимулирование - воздействие не непосредственно на личность, а на внешние обстоятельства с помощью благ - стимулов, побуждающих работника к определенному поведению.

Мотивация и стимулирование как методы управления трудом противоположны по направлению: первое направлено на изменение существующего положения, а второе на его закрепление, но при этом они взаимно дополняют друг друга [10].

Если мотивация подталкивает деятельность изнутри, то стимулирование привлекает ее извне возможностью удовлетворения потребностей.

Для стимулирования труда и обеспечения необходимого уровня трудовой активности руководству предприятия необходимо определить набор благ, который будет положен в основу стимулирования работников. Все эти блага записываются в форме льгот, преимуществ, видов поощрения в правила внутреннего трудового распорядка компании и закрепляют в других локальных нормативных правовых актах.

Организация труда должна быть такой, чтобы убедить работника в возможности удовлетворить свои интересы с затратами для него физических и моральных сил, времени, с возможностью восстановить трудоспособность.

Таким образом, работник будет эффективно работать в том случае, когда он будет понимать, что предприятие в обмен на его максимальные усилия в отношении работы способна дать ему все то, в чем он испытывает потребности.

Стимулирование должно соответствовать интересам, потребностям и способностям работника.

Стимулирование является ориентацией на структуру ценностных устремлений и интересов сотрудников, а также на более полную реализацию уже имеющегося трудового потенциала.

На трудовую мотивацию влияют различные стимулы: система экономических нормативов и льгот, уровень заработной платы и справедливость распределения доходов, условия и содержательность труда, отношения в семье, коллективе, признание со стороны окружающих и карьерные соображения, творческий порыв и интересная работа, желание самоутвердиться, внутренняя культура и т.п. [10].

Основной формой стимулирования является повышение заработной платы.

1.3 Методы материальной мотивации

Экономические методы управления, обусловленны экономическими стимулами. Предполагается материальная мотивация, то есть ориентация на выполнение определенных показателей или заданий, и осуществление после их выполнения экономического вознаграждения за результаты работы.

К материальной мотивации относится любое материальное стимулирование: процент от продаж, премия, выплачиваемая за выполнение поставленных планов продаж, разовая премия или постоянная надбавка за выполнение определенных обязанностей.

Без денежных мотивов любая деятельность обречена на провал. Персонал должен понимать, что при достижение повышенных результатов за счет его личного эффективного вклада найдет отражение в увеличении его оплаты труда. Для сотрудников должна присутствовать система оплаты труда, напрямую зависящая от его фактических количественных показателей относительно планируемых кампанией, т.е. план-факт.

Материальная мотивация персонала бывает позитивной (поощрительной) или негативной (в качестве наказания) [15].

Наиболее распространенный метод используют все без исключения работодатели – премии. К ним относятся любые вознаграждения за эффективность работы, различные бонусы, 13-ая зарплата, надбавки.

Льготы и компенсации могут применяться либо ко всем сотрудникам, либо только к нуждаюмся в дополнительной помощи, например, иногородним сотрудникам – аренда жилья, для сотрудников, которые часто общаются с клиентами – оплата сотовой связи, также сюда можно отнести оплату затрат на транспорт для малоимущих или особо ценных сотрудников предприятия.

Государство запрещает штрафовать работников из зарплаты, но позволяет не выплачивать премию или её часть.

Один из недостатков материального стимулирования – это отсутствие прямой связи мотивации сотрудника с чем-либо, кроме объема продаж при присутствие только материальной составляющей. Н авторой план у сотрудников уходит качество продукции и предоставляемых услуг.

К тому же становятся не связаны интересы персонала и цели организации: сотрудник постоянно стремится увеличивать объем продаж, что может привести к дефициту товара, складских площадей, оборотных средств, а в конце концов, к перерасходу премиального фонда.

1.4 Методы нематериальной мотивации

Материальная мотивация эффективна не долго, примерно 1-3 месяца, так как человек быстро привыкает даже к существенной прибавке к заработной плате и льготам, которые предоставляет ему компания. К тому же процесс увеличения оплаты труда не может быть постоянным и имеет конечный предел.

Следовательно, для мотивации персонала на более продолжительное время используется нематериальная мотивация.

К методу мотивации можно отнести [15]:

- возможность карьерного роста и сопутствующие ему блага (авторитет и власть, повышение зарплаты);

- комфортная обстановка и хорошая атмосфера в коллективе (вплоть до гостеприимства). Многие продвинутые компании заботятся о качественном отдыхе сотрудников, поскольку понимают, что от этого напрямую зависит эффективность работы. Чтобы оборудовать офис игровой зоной и тренажёрным залом, понадобится достаточно много средств, но предоставить бесплатный кофе и небольшой диван для отдыха может позволить себе каждая организация;

- публичное одобрение от руководителя;

- корпоративы, различные культурные и спортивные мероприятия, тимбилдинги помогают сотрудникам узнать друг друга лучше;

- соревнования, игры, квесты и конкурсы. Подобные методы нематериальной мотивации дают хорошие результаты, когда на кону стоит ценный приз;

- учебная программа, тренинги за счёт организации;

- поздравления с праздниками и обращение к сотрудникам по имени;

- гибкий график, так как предоставление большей свободы действий при чётко обозначенных задачах воздействуют на эффективность работы;

- дополнительные выходные дни.

Благоприятное влияние будут оказывать более тесное общение с сотрудниками, проведение опросов и анкетирования для желаний и потребностей сотрудников.

Все люди очень разные и поэтому к каждому сотруднику должен применяться индивидуальный подход. Для одних сотрудников главными стимулами будут интересные задачи и раскрытие потенциала, а для других – хорошие отношения в коллективе, третьим – важно материальное вознаграждение, четвёртым – возможность взять незапланированный отпуск.

Мотивация растет, когда поощрение совпадает с желаниями работника.

Чтобы вознаграждение как можно больше соответствовало стимулам, психологические теории рекомендуют учитывать темперамент, психотип и стиль мышления сотрудников. Например, холерикам важно внимание, флегматику – стабильность, сангвинику – повышение по службе, а меланхолику – хорошая атмосфера и добрые отношения.

К нематериальной мотивации можно также отнести подарки к праздникам и значимым датам для сотрудников от предприятия. Компания может преподнести в качеств подарка сертификаты на различные услуги, какие-либо абонементы, путёвки в санатории или билеты на концерт.

1.5 Примеры применений мотивации персонала на предприятиях энергетики

В настоящее время на предприятиях энергетики происходит внедрение систем стимулирования и мотивации персонала, разделенных на материальные и нематериальные мотивационные факторы.

К материальным стимулирующим факторам относят такие как [3]:

− заработная плата (номинальная) – оплата труда наемного работника, включающая основную (сдельную, повременную, окладную) и дополнительную (премии, надбавки за профмастерство, доплаты за условия труда, совместительство, оплата или компенсация за отпуск и т.д.) заработную плату;

− заработная плата (реальная) – обеспечение реальной заработной платы путем: повышения тарифных ставок в соответствии с устанавливаемым государством минимумом; введения компенсационных выплат; индексации заработной платы в соответствии с инфляцией;

− бонусы – разовые выплаты из прибыли предприятия (вознаграждение, премия, добавочное вознаграждение);

− доплата наставникам за эффективное наставничество в период стажировки;

− выплата разовой премии сотрудникам за внесение работоспособной инициативы в бизнес-процесс предприятия;

− участие в прибылях – зарплаты через участие в прибылях – это не разовый бонус. Устанавливается доля прибыли, из которой формируется поощрительный фонд. Распространяется на категории персонала, которые способны реально воздействовать на прибыль (чаще всего это управленческие кадры). Доля этой части прибыли сопоставляют с рангом руководителя в иерархии и определяется в процентах к его доходу (зарплате базовой);

− планы дополнительных выплат – планы связаны чаще всего с работниками сбытовых организаций и стимулируют поиск новых рынков сбыта: подарки фирмы, субсидирование деловых расходов, покрытие личных расходов, косвенно связанных с работой (деловых командировок не только работника, но и его супруга или друга в поездке). Это косвенные расходы, не облагаемые налогом и поэтому более привлекательные.

К нематериальным стимулирующим факторам относят такие как [3]:

− организация комфортных рабочих мест (новое, удобное, чистое);

− программы корпоративного обучения персонала – покрытие расходов на организацию обучения (переобучения), обучение лучших рядовых сотрудников программам для руководителей, создание кадрового резерва;

− обеспечение комфортного периода адаптации новичков посредством наставников (опытных сотрудников) в сопровождении четкой инструкции ввода новичка в должность;

− стимулирование свободным временем – регулирование времени по занятости путем: предоставления работнику за активную и творческую работу дополнительных выходных, отпуска, возможности выбора времени отпуска и т.д.; организации гибкого графика работы; сокращения длительности рабочего дня за счет высокой производительности труда;

− вручение грамот, значков, вымпелов, размещение фотографий на «Доске почета»;

− организация питания – выделение средств на организацию питания на предприятии; выплату субсидий на питание;

− медицинское страхование работников и членов их семей;

− программы медицинского обслуживания – организация медицинского обслуживания или заключение договоров с медицинскими учреждениями. Выделение средств на эти цели;

− программы выплат по временной нетрудоспособности – покрытие расходов по временной нетрудоспособности;

− отчисления в пенсионный фонд – такой альтернативный государственному фонд дополнительного пенсионного обеспечения может быть создан на самом предприятии или по договору с фондом на стороне;

− страхование жизни – страхование за счет средств компании жизни работника и за символическое отчисление – членов его семьи. Например, за счет средств, удерживаемых из доходов работника, при несчастном случае выплачивается сумма, равная годовому доходу работника;

− гибкие социальные выплаты – компании устанавливают определенную сумму на «приобретение» необходимых льгот и услуг. Работник в пределах установленной суммы имеет право самостоятельного выбора льгот и услуг;