Файл: Теоретические аспекты финансирования предприятия в современных условиях 5.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 129

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты финансирования предприятия в современных условиях

1.2. Методика анализа финансового состояния предприятия

Глава 2. Анализ финансово-хозяйственной деятельности ООО «МЕТЭЛ»

2.1. Организационно-экономическая характеристика деятельности ООО «МЕТЭЛ»

2.2. Оценка технико-экономических показателей деятельности ООО «МЕТЭЛ»

Глава 3. Разработка мероприятий по финансированию лизинговой деятельности

Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы – банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 85% всех крупных лизинговых сделок построены на основе левередж лизинга;

г) сублизинг – это вид лизинговых отношений, который осуществляется не на прямую, а через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника сдает оборудование в аренду лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротстве посредника, либо сублизингополучателя, лизинговые платежи должны поступать основному лизингодателю;

д) оперативный лизинг применяется при небольших сроках аренды оборудования, при котором продолжительность жизненного цикла изделия значительно больше контрактного срока аренды. При оперативном лизинге оборудование не полностью амортизируется за время аренды, и может быть вновь сдано в аренду или возвращено арендодателю. На практике сделки оперативного лизинга не превышают трехгодичного периода и по истечению срока договора лизинга имущество возвращается лизингодателю.

3.3. Экономическая эффективность предложенных мероприятий

Итак, рассмотрим две ситуации. В первой ООО «МЕТЭЛ» берет в аренду недвижимость, во втором – производственное оборудование. В обоих случаях первоначальный взнос составляет 30%.

Рассмотрим денежный поток при различных схемах финансирования для ООО «МЕТЭЛ» (рис. 3.1).

Таблица 3.1 – Эффективность лизингового финансирования при аренде недвижимости

| № п/п | Показатель | Лизинг | Кредит | Собственные средства |

| 1 | Стоимость помещения | 1 000 000 | 1 000 000 | 1 000 000 |

| 2 | Аванс - 30% | 300 000 | 300 000 | 0 |

| 3 | Сумма кредита | 700 000 | 700 000 | 0 |

| 4 | Процентная ставка | - | 18,00% | 0,00% |

| 5 | Период, мес. | 36 | 36 | 36 |

| 6 | Аннуитет (ежемесячный взнос (% и основной долг)) / Ежемесячная выплата процентов по кредиту | 35 749 | 10 500 | 0 |

| 7 | Итого сумма лизинговых платежей, после уплаты аванса / Итого сумма процентов и погашение основной суммы займа | 1 286 979 | 1 078 000 | 0 |

| 8 | НДС к возмещению | - | -152542 | -152 542 |

| 9 | Налог на прибыль при покупке "за свои" | - | - | 240000 |

| 10 | НДС к возмещению с ежемесячных лизинговых платежей | -6724 | - | - |

| 11 | ежемесячные лизинговые платежи без НДС | 30296 | - | - |

| 12 | ежемесячная амортизация (при условии СПИ от 30 лет) | - | 2347 | 2347 |

| 13 | себестоимость за весь срок лизинга | 1344 897 | 1384 811 | 1384 511 |

| 14 | НДС к возмещению за весь срок лизинга | -242 081 | -152542 | -152 542 |

| 15 | налог на имущество | 0 | 58752 | 58752 |

| 16 | экономия налога на прибыль | -322 775 | -106 455 | -34383 |

| 17 | Денежные выплаты (17)=(2)+(7)+(9)+(14)+(15)+(16) | 1 022 122 | 1 177 755 | 1 111 827 |

| 18 | Отношение денежных выплат к первоначальной стоимости | 102,2% | 117,8% | 111,2% |

Из (таблицы 3.1) видно, что наиболее эффективным является применение именно лизинговой схемы финансирования.

Рассмотрим эффективность лизинговой схемы в ситуации, когда ООО «МЕТЭЛ» приобретает производственное оборудование (табл. 3.2).

Таблица 3.2 – Эффективность лизинговой схемы при аренде производственного оборудования

| № п/п | Показатель | Лизинг | Кредит | Собственные средства |

| 1 | Стоимость оборудования | 1 000 000 | 1 000 000 | 1 000 000 |

| 2 | Аванс - 30% | 300 000 | 300 000 | 0 |

| 3 | Сумма кредита | 700 000 | 700 000 | 0 |

| 4 | Процентная ставка | - | 16,50% | 0,00% |

| 5 | Период, мес. | 12 | 12 | 12 |

| 6 | Аннуитет (ежемесячный взнос (% и основной долг)) / Ежемесячная выплата процентов по кредиту | 77 132 | 9 625 | 0 |

| 7 | Итого сумма лизинговых платежей, после уплаты аванса / Итого сумма процентов и погашение основной суммы займа | 925 592 | 815 500 | 0 |

| 8 | НДС к возмещению | - | -152542 | -152 542 |

| 9 | Налог на прибыль при покупке "за свои" | - | - | 240000 |

| 10 | НДС к возмещению с ежемесячных лизинговых платежей | -15579 | - | - |

| 11 | ежемесячные лизинговые платежи без НДС | 65366 | - | - |

| 12 | ежемесячная амортизация (при условии СПИ от 3 до 5 лет) | - | 22904 | 22904 |

| 13 | себестоимость за весь срок лизинга | 1 038 637 | 374 951 | 274 851 |

| 14 | НДС к возмещению за весь срок лизинга | -186 954 | -152542 | -152 542 |

| 15 | налог на имущество | 0 | 12584 | 12584 |

| 16 | экономия налога на прибыль | -228500 | -93008 | -68984 |

| 17 | Денежные выплаты (17)=(2)+(7)+(9)+(14)+(15)+(16) | 810 137 | 882 533 | 1 031 057 |

Итак, из таблицы 3.2 также видно, что лизинговая схема финансирования наиболее эффективна. Таким образом, предприятию выгоднее всего приобретать оборудование и недвижимость, используя лизинговые операции. Именно поэтому ООО «МЕТЭЛ» предпочитает именно этот вариант.

Заключение

В дипломной работе была рассмотрена роль лизинга как инструмента финансирования основных средств. Проведен анализ привлекательности применения лизинга на примере конкретной компании. Объектом исследования в данной дипломной работе выступала организация ООО «МЕТЭЛ».

В работе рассмотрена организация ООО «МЕТЭЛ», которая функционирует на рынке поставщиком импортных компонентов для сборки низковольтных комплектных устройств, электроустановки, оборудования для структурированных кабельных систем и создания автоматизированных систем управления технологическими процессами на российский рынок.

В ходе исследования по обновлению основных фондов предприятия ООО «МЕТЭЛ» было рассмотрено каким способом стоит производить финансирование предприятия.

Лизинг является рациональным подходом финансирования для организаций, не располагающих необходимыми средствами для инвестиций в оборудование производства.

Причина выбора компанией ООО "МЕТЭЛ" такой формы инвестирования как лизинг - это ряд его неоспоримых преимуществ перед другим вариантом приобретения оборудования - кредитованием. Основные из них:

-

по условию договора лизинга, предполагается 100% кредитование, которое не ставит условие немедленного начала платежей, что позволит компании без резкого финансового напряжения приобрести линию для производства электрощитка современного уровня; -

организации ООО "МЕТЭЛ" гораздо легче приобрести оборудование в лизинг, чем взять банковский кредит на его покупку, так как оборудование, полученное с помощью лизинга выступит в качестве залога; -

соглашение лизинга является более гибким, чем банковский кредит, поскольку дает возможность участникам сделки разработать удобную схему выплат. По взаимной договоренности сторон выплаты по лизинговому соглашению могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в кредит оборудовании. Ставки платежей могут быть как фиксированными, так и плавающими; -

для ООО»МЕТЭЛ» уменьшается риск устаревания оборудования, так как оборудование не приобретается в собственность, а берется во временное пользование. Возможность выкупа прописывается в договоре лизинга по согласованию; -

так как лизинговые платежи не имеют привязки к нормам амортизации, то при лизинговых отношениях лизингополучатель имеет дело с ускоренной амортизацией имущества; -

линия для производства электрощитка современного уровня, приобретенного в лизинг не числиться на балансе компании, благодаря этому не имеет место увеличение активов и ООО "МЕТЭЛ" освобождается от уплаты налога на имущество; -

лизинговые платежи за оборудование компания сможет отнести на себестоимость продукции, что позволит уменьшить налог на прибыль; -

не осуществляя единовременно больших инвестиций, компания ООО "МЕТЭЛ" получает дополнительные возможности по расширению предоставляемых услуг на рынке электротехнического оборудования;

И наконец, лизинг стал практически безкомпромистным вариантом, для компании ООО "МЕТЭЛ" поскольку при сравнении лизинговых и кредитных выплат лизинг имеет значительное преимущество перед банковской ссуды.

Как показал опыт, предприятию ООО «МЕТЭЛ» намного проще получить имущество в лизинг, чем брать кредит на приобретение, так как лизинговое оборудование и так выступает в качестве залога.

Несмотря на большое количество проблем и трудностей, лизинговый рынок все-таки активно формируется и имеет большое значение для многих предприятий строительства, а также других отраслей.

Список используемой литературы

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ). -

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 02.11.2013). -

Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2013). -

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 28.12.2013). (ред. от 19.07.2011) (с изм. и доп., вступающими в силу с 01.10.2011). -

Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 28.06.2013) «О финансовой аренде (лизинге)». -

Лисовская И.А. Финансовый менеджмент: Полный курс МВА –М.: Рид Групп ,–( Российское бизнес образование) 2011.-352с. -

Анущенкова К.М., Анущенкова В.П Финансово-экономический анализ. Учебно-практическое пособие. – М.: Дашков и К, 2013. – 404 с. -

Артеменко В.Г., Белендир М.В. Финансовый анализ. – М. ДИС, НГАЭиУ, 2009. – 128 с. -

Бланк И.А. Основы финансового менеджмента. Учебное пособие. – М.: Инфра-М, 2010.-592с. -

Бариленко В.И., Кайро О.В., Кузнецов С.И. Анализ финансовой отчетности (для бакалавров). Учебное пособие. – М.: КноРус, 2014. – 240 с. -

Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: ПРИОР-СТРИКС, 2011. - 315 с. -

Васильева Л.С., Петровская М.В. Финансовый анализ – М: КНОРУС, 2009 – 544 с. -

Гаврилова А.Н. Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.Л. Попов. – М.: КНОРУС, 2009. – 576с. -

Газман В.Д. «Лизинг. Статистика развития.» - М.: Издательский дом ГУ ВШЭ, 2011 – с. 586. -

Горемыкин В.А. Лизинг: учебник/ В.А. Горемыкин.– М.: Дашков и Ко, 2011.- 326 с. -

Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения: учебное пособие / В.М. Гранатуров.– М.: Изд–во «Дело и Сервис», 2011.– 112 с. -

Гридчина М. В. Финансовый менеджмент: Курс лекций. – 3-е изд., стереотип. – К.: МАУП, 2009. – 160 с. -

Гусева Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Финансы и статистика, 2009. – 372 с. -

Дыбаль С.В., Финансовый анализ: теория и практика – СПб: Бизнес-пресса, 2009 – 304 с. -

Жиляков Д.И., Зарецкая В.Г. Финансово-экономический анализ (предприятие, банк, страховая компания). Учебное пособие. – М.: КноРус, 2012. – 368 с. -

Карп М.В.Финансовый лизинг на предприятии/ М.В. Карп. - М.: Финансы: ЮНИТИ, 2010.-327 с. -

Кирилловых А.А. «Правовые основы лизинга» - Юстицинформ, 2012 – с. 112 . -

Ковалев В.В. «Лизинг. Финансовые, учетно-аналитические и правовые аспекты», Учебно-практическое пособие – М.: Издательство «Проспект», 2011 – с. 448. -

Лущенко М.И. Основы лизинга: учебник/ М.И.Лущенко.- М.: Финансы и статистика, 2010.- 334 с. -

Маркарьян Э. А., Герасименко Г. Г. Финансовый анализ: Учебное пособие. – М.: Приор, 2010. – 321 с. -

Мелкумов Я.С. Организация и финансирование инвестиций: учебное пособие/ Я.С. Мелкумов. – М.: ИНФРА – М, 2012. – 248 с. -

Новикова И.А. Лизинговые операции: учебное пособие / И.А. Новикова. – Новосибирск, 2011. – 103 с. -

Попов, Р.А. Антикризисное управление: учебник для вузов/ Р.А. Попов - Издание 2, перераб. и доп. М: Высшая школа 2009. – с. 129-131 -

Симонова М.Н. Аренда. Лизинг. Прокат: учебник / М.Н. Симонова. -М.: Издат. -консультац. компания "Статус-Кво", 2012. -204 с. -

Финансовая политика компании: учеб. пособие / К. В. Екимова, Е. И. Громова, И. Т. Кери, Рос. экон. ун-т им. Г. В. Плеханова. – М.: Изд-во РЭУ им. Г. В. Плеханова, 2013. – 188 с. -

Шеремет А.Д. Методика финансового анализа: Учебник / А.Д. Шеремет, Р.С. Сайфулин. – М.: Инфра-М, 2009. – 452 с. -

Буянов В.П. Особенности лизинга в современных условиях развития малого предпринимательства.//Российское предпринимательство. – 2010. – № 6. – С. 95-101. -

Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2011. - №3. -

Гончаров Д.С. Финансовые показатели, актуальные для анализа финансовой устойчивости предприятия // Финансовый менеджмент – 2009. -№ 5 -

Левин Д.Н.Риски при лизинге: можно ли их избежать? // Финансовый директор- 2012. - № 3. -

Тепкина А.В. Договор лизинга как вид аренды или обеспечительной сделки // Юрист. 2012. - N 15. -

Ширяев А.Ю. Финансовая аренда (лизинг): правоприменение и законодательное обеспечение в России // Российский судья. 2013. - N 3.

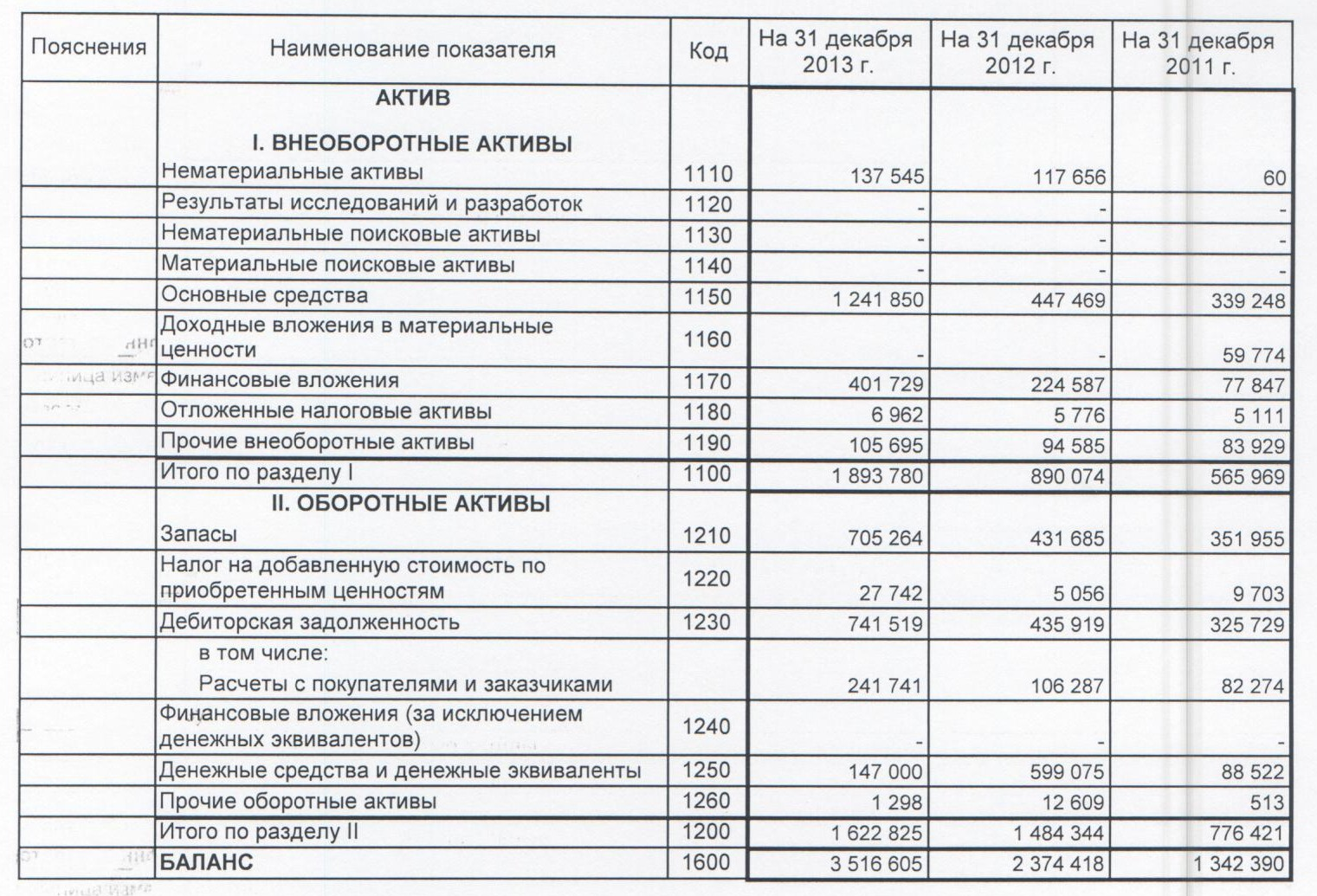

Приложение 1

Бухгалтерский баланс 2013 г.

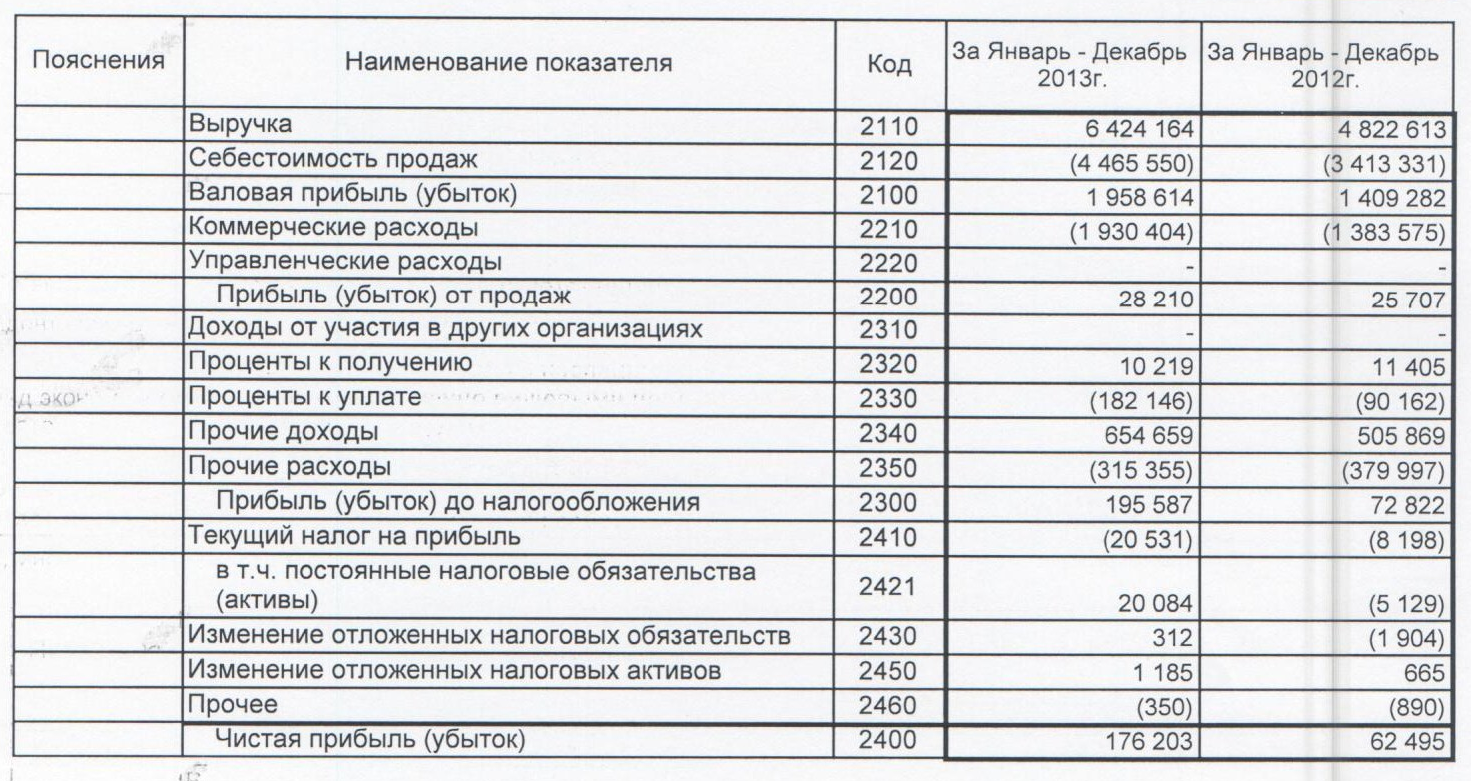

Приложение 2

Отчет о финансовых результатах 2013 г.

1 Анущенкова К.М., Анущенкова В.П Финансово-экономический анализ. Учебно-практическое пособие. – М.: Дашков и К, 2013. -143-144 с.

2 Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. - М.: ПРИОР-СТРИКС, 2011. – 215-217 с

3 Дыбаль С.В., Финансовый анализ: теория и практика – СПб: Бизнес-пресса, 2009. – 117-125 с.

4 Шеремет А.Д. Методика финансового анализа: Учебник / А.Д. Шеремет, Р.С. Сайфулин. – М.: Инфра-М, 2009. – 232-235 с.

5 Макарьева В.И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева, Л.В. Андреева. – М.: Финансы и статистика, 2010. – 115-120 с.

6 Волчков С.А. Оценка финансового состояния предприятия // Методы менеджмента качества. – 2011. - №3. – с.11 – 15.

7 Артеменко В.Г., Белендир М.В. Финансовый анализ.–М. :ДИС, НГАЭиУ, 2009.– 87-91 с.

8 Жиляков Д.И., Зарецкая В.Г. Финансово-экономический анализ (предприятие, банк, страховая компания). Учебное пособие. – М.: КноРус, 2012. – 159-162 с.

9 Васильева Л.С., Петровская М.В. Финансовый анализ – М: КНОРУС, 2009 – 226-229 с.

10 Карп М.В.Финансовый лизинг на предприятии/ М.В. Карп. - М.: Финансы: ЮНИТИ, 2010.-125-126 с.

11 Горемыкин В.А. Лизинг: учебник/ В.А. Горемыкин.– М.: Дашков и Ко, 2011.- 119-120 с.

1 2 3 4 5 6 7 8 9