Файл: Теоретические аспекты финансирования предприятия в современных условиях 5.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 123

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты финансирования предприятия в современных условиях

1.2. Методика анализа финансового состояния предприятия

Глава 2. Анализ финансово-хозяйственной деятельности ООО «МЕТЭЛ»

2.1. Организационно-экономическая характеристика деятельности ООО «МЕТЭЛ»

2.2. Оценка технико-экономических показателей деятельности ООО «МЕТЭЛ»

Глава 3. Разработка мероприятий по финансированию лизинговой деятельности

По степени ликвидности активы предприятия подразделяются, как правило, на четыре группы:

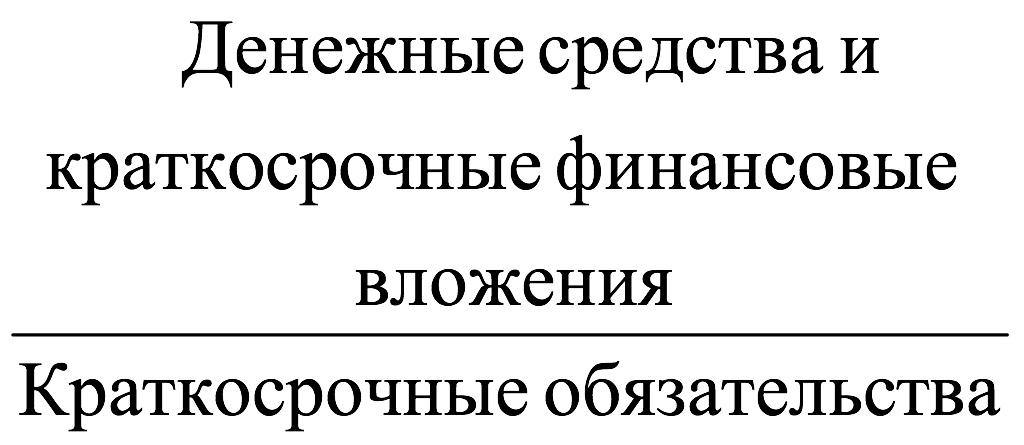

А1 – наиболее ликвидные активы (первоклассные ликвидные средства) – денежные средства предприятия и краткосрочные финансовые вложения (ст.1240+ст.1250);

А2 – быстрореализуемые (легкореализуемые) активы – дебиторская задолженность и прочие активы. (ст.1230+ст.1260);

A3 – среднереализуемые (медленно реализуемые) активы (ст.1210+ст.1220);

А4 – труднореализуемые или неликвидные (фиксированные) активы – итог раздела I актива (ф. 1 с. 1100).

Таким образом, первые три группы представляют собой текущие активы, четвертая – постоянные активы.

Пассив баланса также подразделяется на четыре группы по степени срочности их оплаты:

П1 – наиболее срочные обязательства – кредиторская задолженность и прочие пассивы раздела V пассива (ст. 1520+1550);

П2 – краткосрочные пассивы – краткосрочные кредиты и займы (ф. 1 с. 1510);

ПЗ – долгосрочные пассивы – долгосрочные кредиты и займы (ф. 1 с. 1400);

П4 – постоянные пассивы – итог раздела III пассива, а также статьи раздела V пассива (ст.1300+ст.1530+ст.1540).

Для определения ликвидности баланса итоги групп актива сопоставляют с итогами групп пассива. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

A1 > П1, А2 > П2, А3 > П3, А4 < П4.

Если одно или несколько неравенств имеют знак, противоположный знаку в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Сопоставляя наиболее ликвидные средства (А1) и быстрореализуемые активы (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2), можно выяснить текущую ликвидность. Сравнение же медленно реализуемых активов (A3) с долгосрочными пассивами (П3) отражает перспективную ликвидность.7

На практике ликвидность предприятия чаще оценивается различными коэффициентами.

Коэффициенты ликвидности исчисляются по методике, представленной в таблице 1.6.

Таблица 1.6 – Коэффициенты ликвидности

| Показатель | Формула расчета | Источники данных |

| 1. Коэффициент абсолютной ликвидности |  | |

| 2. Коэффициент быстрой ликвидности | Денежные средства, краткосрочные финансовые вложения, дебиторская задолженность (в течение 12 мес.) и прочие оборотные активы | |

| Краткосрочные обязательства | ||

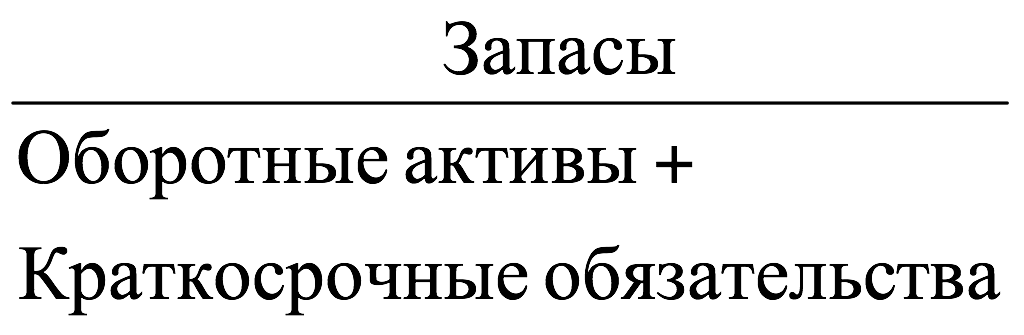

| 3. Коэффициент ликвидности запасов | | |

| 4.Коэффициент текущей ликвидности | | |

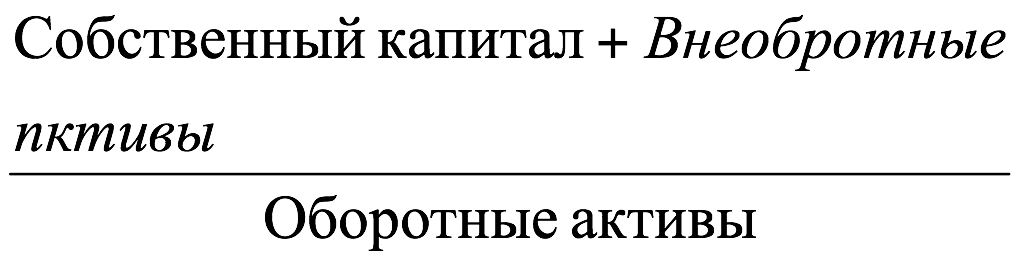

| 5. Коэффициент маневренности функционирующего капитала |  | |

| 6. Коэффициент обеспеченности собственными средствами |  | |

| 7. Общий показатель платежеспособности | (Наиболее ликвидные активы (А1) + 0,5 (Быстрореализуемые активы (А2)) + 0,3 (Медленнореализуемые активы (А3)) / | ((Стр. 1250 Форма 1 + Стр. 1240 Форма 1) + 0,5 (Стр. 1230 Форма 1 + Стр. 1260 Форма 1) + 0,3 (Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1)) / |

| (Наиболее срочные обязательства (П1) +0,5 (Краткосрочные пассивы (П2)) + 0,3 (Долгосрочные пассивы (П3)) | (Стр. 1520 Форма 1 + 0,5 (Стр. 1510 Форма 1 + Стр. 1550 Форма 1) + 0,3 (Стр. 1400 Форма 1)) |

Прокомментируем коэффициенты ликвидности и их роль.

1) Коэффициент абсолютной ликвидности указывают предприятию какую часть краткосрочных обязательств необходимо погасить в ближайшем будущем. Норматив данного показателя составляет 0,2-0,5.

2) промежуточный коэффициент покрытия показывает прогнозные платежные возможности исследуемого предприятия, если будут проведены вовремя расчеты с дебиторами. Норматив данного показателя находятся в диапазоне 0,7-0,8.

3) Коэффициент ликвидности запасов показывает предприятию, какую часть краткосрочных обязательств можно погасить за счет материально-производственных запасов предприятия.

4) Коэффициент текущей ликвидности показывает платежные возможности предприятия. Норматив данного показателя равен 2,0.

Каждый показатель ликвидности не только с разных позиций оценивает устойчивость финансового состояния предприятия, но и отвечает интересам внешних пользователей информации. Например, для поставщиков сырья, материалов и услуг больший интерес представляет первый показатель; для банков, кредитующих данные предприятия, – второй; для держателей акций и облигаций предприятия – четвертый.8

Одним из показателей, используемым для оценки финансового состояния предприятия, является платежеспособность. Платежеспособность является основным показателем финансового положения предприятия и характеризуется не только показателями ликвидности, но и абсолютными показателями, которые рассматриваются в балансе неплатежей и выявления их причин, и относительными показателями коэффициентов. В практике существуют семь коэффициентов платежеспособности.

Коэффициент платежеспособности за период рассчитывают на основании бухгалтерского отчета о движении денежных средств. При произведении расчетов следующих шести коэффициентов в числителе указаны величины бухгалтерского баланса (форма № 1), в знаменателе указывается среднемесячная выручка.

Коэффициент платежеспособности за период (КПП):

.

.Степень платежеспособности по текущим обязательствам (КПТ):

Данный показатель показывает ситуацию связанную с текущей платежеспособностью предприятия, объем ее краткосрочных заемных средств и сроки возможного погашения текущих обязательств предприятия перед ее кредиторами.

Степень платежеспособности общая (КПО):

Структура долгов и способов кредитования предприятия характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других предприятий, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризуют хозяйственную деятельность предприятия.

Коэффициент задолженности по кредитам банков и займам (KЗК):

Данный показатель показывает общую ситуацию с платежеспособностью данного предприятия, объем ее заемных средств и сроки возможного погашения обязательств предприятия перед ее кредиторами.

Коэффициент задолженности другим организациям (КЗД):

Коэффициент задолженности фискальной системе, т.е. задолженности по налогам и сборам и перед государственными внебюджетными фондами (КЭФ):

Степень платежеспособности общая и распределение показателя по виду задолженности определяют, в какие средние сроки предприятие может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.9

Глава 2. Анализ финансово-хозяйственной деятельности ООО «МЕТЭЛ»

2.1. Организационно-экономическая характеристика деятельности ООО «МЕТЭЛ»

Общество с ограниченной ответственностью «»ООО «МЕТЭЛ», создано в соответствии с Гражданским кодексом РФ, Федеральным законом от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» и иными нормативными правовыми актами Российской Федерации.

ООО «МЕТЭЛ» поставщик импортных компонентов для сборки низковольтных комплектных устройств, электроустановки, оборудования для структурированных кабельных систем и создания автоматизированных систем управления технологическими процессами на российский рынок.

ООО «МЕТЭЛ» образован 03.09.2009 г., имеет частную форму собственности; юридический адрес: 140090, Московская область, г. Дзержинский, улица Академика Жукова, 25А, этаж 4, офис 405

Уставный капитал ООО «МЕТЭЛ» состоит из номинальной стоимости доли и составляет 6 120 000 (Шесть миллионов сто двадцать тысяч) рублей.

Сфера основной экономической деятельности производство электрической и распределительной и регулирующей аппаратуры. Дополнительные виды деятельности: Производство прочего оборудования, предоставление услуг по монтажу, ремонту и техническому обслуживанию прочего электрооборудования, не включенного в другие группировки, прочая оптовая торговля, розничная торговля в неспециализированных магазинах, розничная торговля вне магазинов, деятельность автомобильного грузового транспорта, предоставление различных видов услуг, предоставление прочих услуг, предоставление персональных услуг.

ООО «МЕТЭЛ» в процессе осуществления деятельности имеет право открывать банковские счета на территории РФ, а также за ее пределами. ООО «МЕТЭЛ» имеет круглую печать, которая содержит его полное фирменное наименование на русском языке, а также указано его место нахождения. Также ООО «МЕТЭЛ» имеет штампы и бланки со своим фирменных логотипом наименованием, который зарегистрирован в соответствии с требованиями действующего законодательства РФ

ООО «МЕТЭЛ» отвечает по своим обязательствам всем принадлежащим ему на правах собственности имуществом. Участники ООО «МЕТЭЛ» имеет предусмотренные действующим законодательством РФ и настоящим Уставом обязательственные права по отношению к Обществу.

Участники ООО «МЕТЭЛ» не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью Общества, в пределах стоимости принадлежащих им долей в уставном капитале Общества, а также не отвечает по обязательствам Участников.

Российская Федерация, субъекты РФ и муниципальные образования не несут ответственности по обязательствам Общества, равно как и Общество не несет ответственности по обязательствам РФ, субъектов РФ и муниципальных образований.

Общество является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли, а также наиболее полное удовлетворение потребностей народного хозяйства и населения в разнообразных высококачественных товарах и услугах, развитие предпринимательской деятельности.

ООО «МЕТЭЛ» осуществляет следующие виды деятельности:

-выполнение работ и оказания услуг, согласно заказов юридических лиц, так и физических лиц в России, так и за рубежом на основании заключенных договоров;

-поставка товаров, продукции, выполнения работ и оказания услуг в кредит, оказания финансовой или иной помощи на условиях, определенных договоренностью сторон;

-участия в деятельности других юридических лиц путем приобретения их акций, долей, внесения вкладов, паевых (имущественных) взносов;

-создания совместных юридических лиц с иностранными юридическими лицами и гражданами в соответствии с действующим законодательством РФ;

-осуществления совместной деятельности с другими юридическими лицами для достижения общих целей.

Генеральный директор ООО «МЕТЭЛ» является единоличным исполнительным органом предприятия, который назначается на должность и освобождается от должности собственником предприятия ООО «МЕТЭЛ».

Генеральный директор, он же единоличный исполнительный орган ООО «МЕТЭЛ», - это физическое лицо, которое осуществляет управление предприятием , действует от имени общества и представляет его интересы. Генеральный директор несет ответственность перед организацией и третьими лицами за ущерб, причиненный его неправомерными действиями. Всего на возлагается три вида ответственности: материальная, административная и уголовная.