Файл: Теоретические аспекты финансирования предприятия в современных условиях 5.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 124

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты финансирования предприятия в современных условиях

1.2. Методика анализа финансового состояния предприятия

Глава 2. Анализ финансово-хозяйственной деятельности ООО «МЕТЭЛ»

2.1. Организационно-экономическая характеристика деятельности ООО «МЕТЭЛ»

2.2. Оценка технико-экономических показателей деятельности ООО «МЕТЭЛ»

Глава 3. Разработка мероприятий по финансированию лизинговой деятельности

- затраты на привлечение гарантии по договору с гарантом, если гарантия имеется;

- налоги, платежи по страхованию и другие обязательные платежи, если их выплачивает лизингодатель;

- затраты лизингодателя на капитальный ремонт объекта лизинга и др.

Вознаграждение (доход) лизингодателя состоит из оплаты за все виды работ и услуг по договору лизинга и представляет собой разность между общей суммой причитающихся (полученных) лизинговых платежей и суммой платежей, возмещающих инвестиционные затраты.

При установлении лизингового платежа значение имеют также срок контракта, периодичность и способ платежа, возможная уплата лизингодателю рисковой премии, повышение цены на объект лизинга и др.

Короткий срок контракта приводит к относительно высокой сумме лизингового платежа и высокой нагрузке по расходам лизингополучателя. Более длительные сроки контракта относительно уменьшают размер одного платежа и повышают риск лизингодателя, так как он должен контролировать ход изменения цены, кредитоспособности лизингополучателя.

Лизинг с денежным платежом характеризуется тем, что все платежи производятся в денежной форме. При компенсационном лизинге арендные платежи осуществляются поставками продукции, изготовленной на оборудовании, являющемся объектом лизинговой сделки, или в форме оказания встречной услуги. Лизинг со смешанным платежом — сочетание денежного и компенсационного платежей: наряду с денежными выплатами допускаются платежи товарами или услугами.

По методу начисления лизинговые платежи подразделяются на: • фиксированные; • с авансом; • с отсрочкой; • минимальные. Фиксированные платежи, или платежи с фиксированной общей суммой, означают, что общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью в твердо установленные сроки. На практике этот вид платежей наиболее распространен. Платежи с авансом означают, что при заключении договора лизингополучатель выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за вычетом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной суммой. Осуществление авансового платежа снижает пену договора лизинга, но требует отвлечения собственного капитала лизингополучателя. Возможно заключение договора, предусматривающего выплату первого лизингового платежа после определенного срока, или платеж с отсрочкой.

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, способствуя увеличению внутреннего производства, росту продаж внеоборотных активов и развитию финансовых механизмов, доступных предприятиям.

Одним из возможных источников ускорения экономического роста называют сектор малого бизнеса. Лизинг является эффективным механизмом финансирования этого сектора, который банковская сфера традиционно обходила стороной. Сейчас все большее количество лизингодателей в своей деятельности ориентируется на малые и средние предприятия. С малым бизнесом работают не только лизинговые компании, связанные с администрацией регионов, муниципальными банками, федеральными и местными агентствами содействия развитию малого и среднего бизнеса. Результаты опроса, проведенного МФК, показывают, что малые и средние предприятия являются клиентами 78% лизинговых компаний.

Развитая лизинговая отрасль расширит возможности финансирования реального сектора экономики, будет способствовать росту внутреннего производства, реализации основных средств, а также расширит выбор механизмов финансирования, доступных российским предприятиям.

Процесс обновления основных фондов финансируется в основном за счет нераспределенной прибыли предприятий и сдерживается отсутствием доступного заемного капитала. Хотя за последние полтора года произошло увеличение объемов банковского кредитования реального сектора, банки по-прежнему не выполняют своей роли финансового посредника. Лизинг, как механизм альтернативного финансирования, может сыграть чрезвычайно важную роль в выполнении этой стратегической задачи, стоящей перед российской экономикой, в переоснащении основных фондов промышленных предприятий.

Преимуществами лизинга для лизингополучателей:

- Лизинг дает возможность предприятию – лизингополучателю расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств.

- Лизинг обеспечивает финансирование лизингополучателя в точном соответствии с потребностями в финансируемых активах. Это особенно выгодно мелким заемщикам, для которых невозможно столь удобное и гибкое финансирование посредством ссуды или возобновляемого кредита, какое получают более солидные компании.

- Многие лизингополучатели имеют долгосрочные финансовые планы, в течение реализации которых их финансовые возможности в значительной степени ограничены. Лизинг позволяет преодолеть такие ограничения и тем самым способствует большей мобильности при инвестиционном и финансовом планировании.

- При лизинге вопросы приобретения и финансирования активов решаются одновременно.

- Лизинг повышает гибкость лизингополучателя в принятии решений. В то время как при покупке существует только альтернатива покупать – не покупать, при лизинге лизингополучатель имеет более широкий выбор. Из лизинговых контрактов с различными условиями можно выбрать наиболее точно отвечающий потребностям и возможностям лизингополучателя.

- Поскольку лизинговые платежи осуществляются по фиксированному графику, лизингополучатель имеет больше возможностей координировать затраты на финансирование капитальных вложений и поступления от реализации продукции, обеспечивая тем самым большую стабильность финансовых планов, чем это имеет место при покупке оборудования.

- Частью обеспечения возвратности инвестированных средств считается предмет лизинга, являющийся собственностью лизингодателя, поэтому проще получить контракт по лизингу, чем ссуду на приобретение активов.

- При использовании лизинга лизингополучатель может задействовать больше производственных мощностей, чем при покупке того же актива. Временно высвобожденные финансовые ресурсы лизингополучатель может направить на другие цели.

- В случае низкой доходности или нехватки оборотных активов лизингополучатель может воспользоваться возвратным финансовым лизингом для увеличения своих оборотных активов, также дающим возможность получения льготного налогообложения прибыли.

- Возможность получения высокой ликвидационной стоимости предмета лизинга.

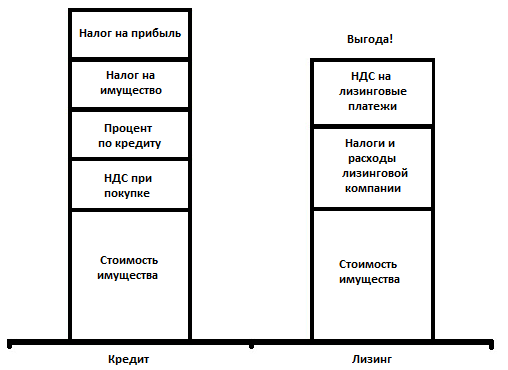

- Все лизинговые платежи у лизингополучателя относятся на себестоимость, тем самым уменьшая налогооблагаемую базу по налогу на прибыль.

- Как правило, в Российской практике, находясь на балансе лизингодателя, объект лизинга не увеличивает размер налога на имущество лизингополучателя. Тем самым лизингополучатель, возмещая лизингодателю расходы по уплате налога на имущество, у себя также относит их на себестоимость.

Рис. 1.1. Выгода лизинга для лизингополучателя по сравнению с кредитом схематично

Предмет лизинга числится у лизингополучателя на за балансовых счетах. Как в случае, если бы это имущество приобреталось на ссудные средства, в его бухгалтерском балансе не происходит увеличения кредиторской задолженности. Данное обстоятельство позволяет лизингополучателю увеличить свой кредитный рейтинг в финансовых структурах.

Вместе с вышеперечисленными преимуществами, лизинг имеет и недостатки, проявляющиеся прежде всего в финансово кредитной сфере и нерешенных бухгалтерских проблемах:

От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников.

Для лизингополучателя лизинг может нести в себе ряд недостатков, таких как:

- при финансовом лизинге арендные платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим;

- лизингополучатель не выигрывает на повышении остаточной стоимости оборудования;

- возвратный международный лизинг, построенный на налоговой основе, периодически оборачивается убытками для страны лизингодателя;

- при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков, т.е. проблемы переносятся с одного участника на другого.

Однако положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становился с введением налоговых и амортизационных льгот.

1.2. Методика анализа финансового состояния предприятия

С помощью разработанной методики финансового состояния предприятия можно облегчить труд специалистов, которые занимаются управлением финансового состояния на предприятии, а так же дает возможность провести оценку финансового положения его деловых партнеров по бизнесу. Разработанная методика анализа финансового положения состоит из пяти блоков:

1. Проведение общей оценки финансового состояния на предприятии.

Основным направлением, с которого начинается анализ финансового состояния, является проведение общей его оценки в динамике на основании данных бухгалтерского баланса.1

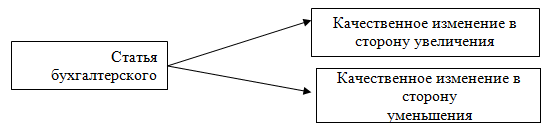

Проведение анализа бухгалтерского баланса необходимо начинать с оценки качественных изменений в составе и структуре имущества предприятия и его динамики. Суть анализа качественных изменений заключается в том, что за отчетный период изучаются изменения по статьям бухгалтерского баланса (рисунок 1.1).

Анализ динамики имущественного положения на предприятии дает возможность сделать выводы, которые нужны для проведения оценки текущего финансового состояния, а также с целью разработки перспективных управленческих решений для успешного введения бизнеса.2

Рисунок 1.1– Качественные изменения статей бухгалтерского баланса предприятия

В ходе анализа при увеличении имущества предприятия, не стоит забывать о влиянии на структуру имущества из-за переоценки основных средств. Довольно сложно в ходе финансового анализа учитывать влияние инфляции на структуру имущества предприятия, но без осуществления специальных корректировок очень трудно сделать вывод о том, является ли увеличение валюты баланса следствием увеличения цен на товары под воздействием инфляции, либо увеличение действительно произошло из-за расширения финансово-хозяйственной деятельности.

Основными признаками положительного влияния на изменение бухгалтерского баланса являются:

-

имущество предприятия в конце анализируемого года увеличилось по сравнению с началом текущего периода; -

прирост темпа оборотных активов больше, чем темпы прироста внеоборотных активов; -

собственный капитал предприятия больше заемного капитала и темпы прироста выше, чем темпы роста заемного капитала; -

доля собственных средств в оборотных активах предприятия составляет более 10 %; -

темпы прироста дебиторской и кредиторской задолженности примерно одинаковые.