Добавлен: 29.03.2023

Просмотров: 93

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ Государственно-Социального Внебюджетного Фонда

Понятие, функции и виды внебюджетных фондов

1.2 Источники получения и формирование внебюджетных фондов

1.3 Распределение средств внебюджетных фондов

2.1 Характеристика Пенсионного Фонда Российской Федерации

2.2 Особенности функционирования Фонда социального страхования

2.3 Исследования деятельности Фонда Обязательного Медицинского Страхования

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не являющиеся индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее - плательщики, не производящие выплаты и иные вознаграждения физическим лицам).

2. Если плательщик относится одновременно к нескольким категориям, указанным в пункте 1 настоящей статьи, он исчисляет и уплачивает страховые взносы отдельно по каждому основанию.

Исходя из изложенного в ГЛАВЕ 1 следует:

- Внебюджетные фонды представляют собой — фонд денежных средств, образуемый вне бюджета государства и субъектов Российской Федерации и предназначенный для таких реализации конституционных прав граждан, как пенсионное, медицинское и социальное обеспечение государство.

- Бюджет внебюджетных фондов, образуется за счет доходов целевого назначения (в порядке отчислений от конкретных видов налогов или иных поступлений) и используемые по отдельной смете по указанному целевому назначению.

- Плательщиками страховых взносов являются такие лица, как организации, предприниматели и физические лица.

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Характеристика Пенсионного Фонда Российской Федерации

Пенсионный фонд России (ПФР) - является одним из трех государственных внебюджетных фондов, на которые возложены функции по обязательному социальному страхованию. Фонд выступает ключевым социальным институтом страны и крупнейшей федеральной системой оказания государственных услуг в области социального обеспечения.

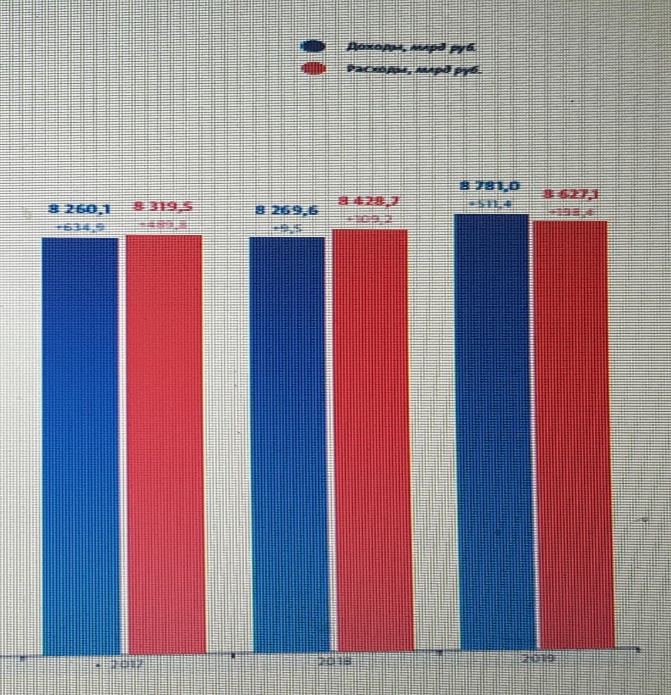

Пенсионный фонд РФ подвел окончательные итоги работы ПФР на 2017г., 2018г, 2019г.

Доходы бюджета Пенсионного фонда Российской Федерации за 2017г. составили 8260 млрд рублей, что на 634,8 млрд рублей, или на 8,3% больше, чем в 2016 году. Расходы Пенсионного фонда увеличились в 2017 году на 489,8 млрд рублей (6,3 %) и составили 8 319,5 млрд рублей. Выплаты пенсий и доплат к пенсиям при этом выросли на 563,3 млрд рублей (8,5 %), составив в общей сложности 7167 млрд рублей за год, или 86,2 % всех расходов бюджета.

Доходы Пенсионного фонда России в 2018 году увеличились до 8 269,6 млрд рублей, что на 9,6 млрд рублей, или 0,12%, больше, чем в 2017 году. Поступления взносов на обязательное пенсионное страхование, которые являются основным источником доходов ПФР, составили 4 948,4 млрд рублей. По сравнению с 2017 годом сборы взносов выросли на 4 66,5 млрд рублей, или 10,4%. Расходы Пенсионного фонда выросли в 2018 году на 110 млрд рублей (1,3 %) и составили 8,43 трлн рублей. Выплаты пенсий и доплат к пенсиям выросли на 171,5 млрд рублей, составив в целом 7 339 млрд рублей, или 87,1% всех расходов бюджета.

Доходы Пенсионного фонда России в 2019 году увеличились до 8,78 трлн рублей, что на 511,4 млрд рублей, или на 6,2%, больше, чем в 2018 году. Поступления взносов на обязательное пенсионное страхование, которые являются основным источником доходов ПФР, составили 5 394 млрд рублей. По сравнению с 2018-м сборы взносов выросли на 445,6 млрд рублей, или на 9%. Взносы на страховые пенсии составили наибольшую часть всех поступлений в бюджет фонда, увеличившись по итогам года до 5 393,7 млрд рублей. Взносы на накопительную пенсию составили 0,34 млрд рублей. Расходы Пенсионного фонда выросли в 2019 году на 198,4 млрд рублей (2,4%) и составили 8,63 трлн. Выплаты пенсий и доплат к пенсиям увеличились на 314,7 млрд рублей (4,3%), составив в целом за год 7,65 трлн рублей, или 88,7% всех расходов бюджета.

Наглядное представление разницы между доходами и расходами Пенсионного фонда РФ, представлены в диаграмме (1).

Диаграмма 1.

Объем дефицита бюджета Фонда на 2020 год равен в сумме 44,6 млрд. рублей в части, связанной с формированием средств для финансирования накопительной пенсии. То есть общее превышение расходов над доходами на 2020 г. Оценивается в сумме 44,6 млрд. рублей.

Всех неработающих пенсионеров с 1 января 2019 г. Ожидает индексация размера страховой пенсии – на 7,05%. Такая индексация заложена в бюджете ПФР (Федеральный закон от 28.11.2018 № 432-ФЗ “О бюджете Пенсионного фонда Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов”). [1]

За счет этой индексации власти планируют увеличить средний размер пенсии в 2019 году на 1000 рублей и в дальнейшем обеспечить рост пенсий темпами выше инфляции.

Таким образом:

Исходя из вышесказанного, можно сделать выводы о том, что в 2015 году доход пенсионного фонда был гораздо больше, чем средства доходов. А в 2016 и 2017 годах расходы наоборот превышают доходность, что приводит к дефициту денежных средств.

Что касается следующего внебюджетного фонда Российской Федерации, то особенности его функционирования рассмотрим в пункте 2.2.

2.2 Особенности функционирования Фонда социального страхования

Фонд социального страхования Российской Федерации (ФСС) – это один из государственных внебюджетных фондов, который создан для обеспечения обязательного социального страхования граждан России.

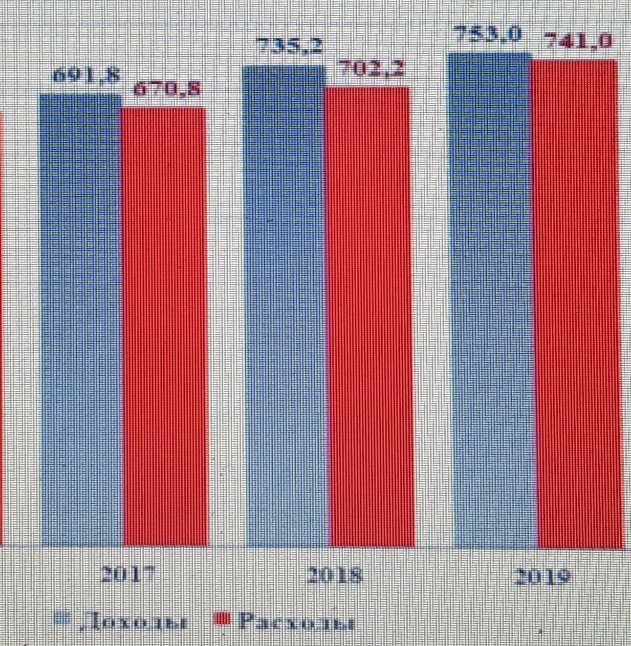

Рассмотрим динамику и структуру доходов и расходов данного Фонда на примере практических данных.

Для этого будем использовать показатели бюджета Фонда социального страхования (в млрд. руб.) на плановый период 2017-2019 годов.

Общий объем доходов бюджета Фонда за 2017 г. составил 691 825 277,4 тыс. рублей, общий объем расходов - 670 808 218,0 тыс. Рублей.

Согласно финансовому отчету об исполнении бюджета Фонда за 2018 год в целом доходы бюджета Фонда сложились в сумме 735 240,0 млн рублей, или 103,7 процента к показателям, утвержденным Федеральным законом от 5 декабря 2017 г. N 364-ФЗ. Расходы составили 702 242,8 млн рублей, или 95,3 процента.

Прогнозируемый общий объем доходов бюджета Фонда за 2019 г. в сумме 752 953 223,3 тыс. рублей, общий объем расходов бюджета Фонда в сумме 741 007 841,4 тыс. рублей,

В целом, на финансовое обеспечение публичных нормативных обязательств перед гражданами ФСС РФ израсходовано 607,6 млрд рублей.

Доходы и расходы ФСС наглядно представлены в диаграмме (2).

Диаграмма 2.

Так же:

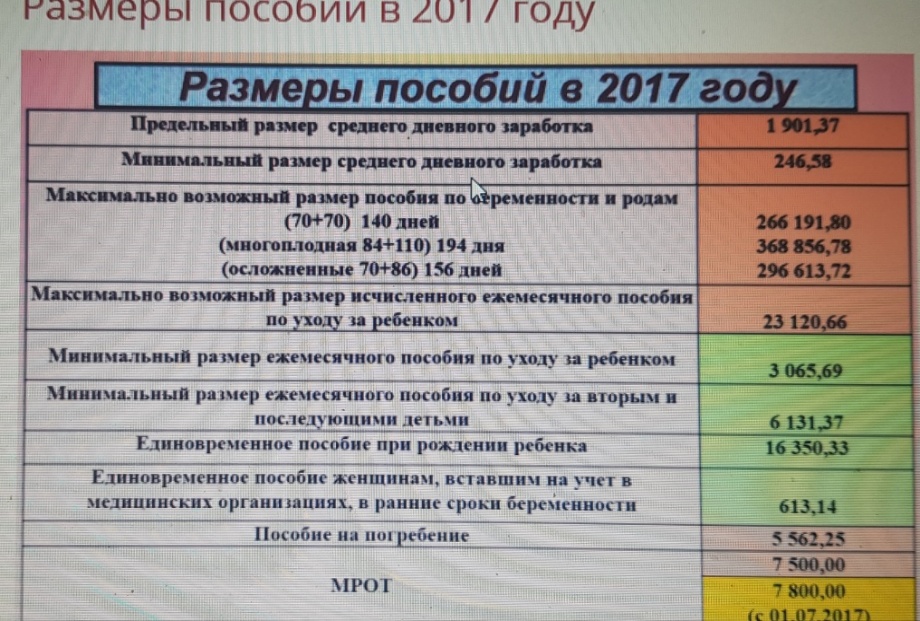

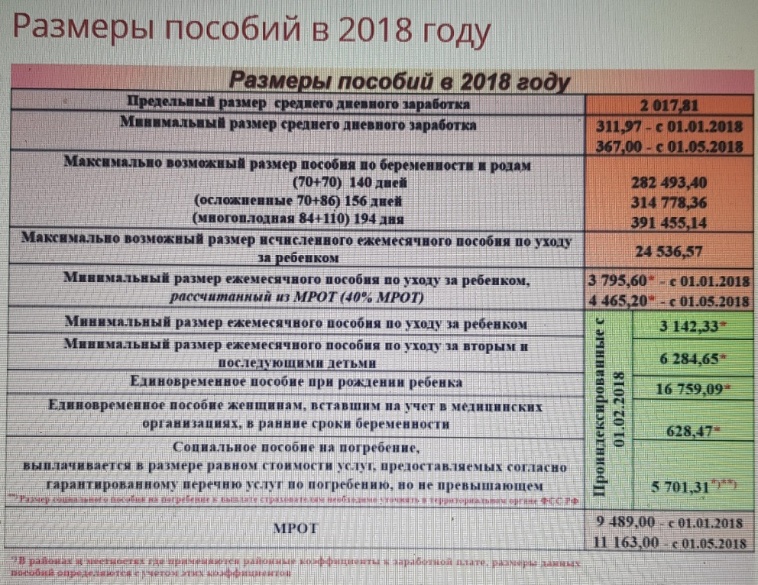

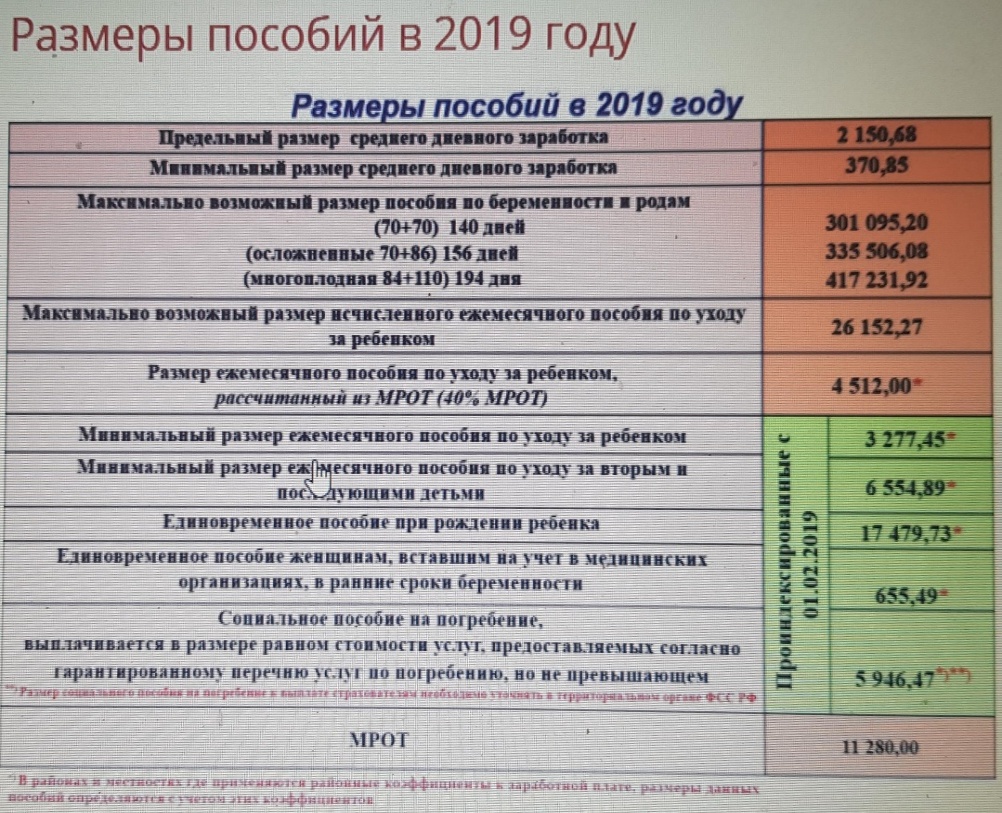

Каждый год размеры пособий росли по сравнению с предыдущими . Это можно увидеть в ниже приведённых таблицах с 2017 – 2019 г.(2),(3),(4).

Таблица 2

Таблица 3.

Таблица 4.

Из выше сказанного можно сделать вывод, что:

Общий объем профицита бюджета Фонда за 2017 г утвержден в сумме 21 017 059,4 тыс. рублей, из них дефицит бюджета Фонда по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством - 3 107 289,4 тыс. рублей и профицит по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - 23 676 998,9 тыс. рублей.

Бюджет фонда за 2018 год исполнен с профицитом — превышение запланированных доходов над заложенными в бюджет расходами составило почти 33 миллиона рублей.

Объем профицита бюджета Фонда за 2019 в сумме 11 945 381,9 тыс. рублей, включая объем дефицита бюджета Фонда в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в сумме 10 489 179,7 тыс. рублей и объем профицита бюджета Фонда в части обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в сумме 22 434 561,6 тыс. Рублей.

Дальнейшим направлением развития социального страхования лежит необходимость эффективного формирования и рационального использования ресурсов государственного Фонда социального страхования, принципы построения фонда, требуется изменение законодательной базы. Поэтому на сегодня приток средств в ФСС и увеличение страховых взносов возможно только за счет увеличения размеров заработной платы работающего населения.

Так же стоит заметить то, что Фонд социального страхования входит в

состав Фонда обязательного медицинского страхования Российской Федерации ,который будет рассмотрен в пункте 2.3.

2.3 Исследования деятельности Фонда Обязательного Медицинского Страхования

Фонды обязательного медицинского страхования (ФОМС) – это денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению .

ФОМС образованы в соответствии с Законом РФ «О медицинском страховании граждан в Российской Федерации» от 28 июня 1991 г. №1499-1 [3].

В 2016 – 2017 годах уплата страховых взносов в ФОМС на ОМС работающего населения устанавливается в размере 5,1% с выплат в пользу физических лиц до установленной предельной величины облагаемой базы. Предельная величина облагаемой базы для начисления страховых взносов в 2016 году – 632 тыс. рублей, в 2017 году – 702 тыс. рублей. [19]

Расчет поступления страховых взносов на ОМС работающего населения осуществлен исходя из прогноза фонда заработной платы на 2016 год – 18 295 млрд. рублей, на 2017 год – 20 269 млрд. рублей с применением к каждому году коэффициента корректировки фонда заработной платы в размере 82 процентов и коэффициента сбора в размере 95 процентов.

В составе бюджета ФФОМС на плановый период 2016 и 2017 годов сформирован нормированный страховой запас:

- на 2016 год в сумме 34,5 млрд. рублей,

- на 2017 год в сумме 16,3 млрд. рублей.

На обеспечение целевых мероприятий ФОМС, включая содержание Фонда, предусматриваются бюджетные ассигнования в 2016 году – 714,8 млн. рублей, в 2017 году – 746,3 млн. рублей.

Расходы на международное сотрудничество определены на 2016 год – 7,4 млн. рублей, на 2017 год – 7,6 млн. рублей с учетом уплаты взносов в Международную ассоциацию социального обеспечения .

Расходы на осуществление мероприятий в области средств массовой информации, на выполнение научно-исследовательских и опытно-конструкторских работ по государственным контрактам, на обучение сотрудников ФОМС и территориальных фондов ОМС в целях повышения квалификации на 2016 год и на 2017 год предусмотрены в размере, установленном Федеральным законом «О бюджете Федерального фонда обязательного медицинского страхования».

Так же :

Утвердить основные характеристики бюджета Федерального фонда обязательного медицинского страхования (далее - Фонд) на 2018 год:

Прогнозируемый общий объем доходов бюджета Фонда в сумме 1 887 860 106,2 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 32 193 705,1 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 1 994 095 111,7 тыс. рублей;

3) объем дефицита бюджета Фонда в сумме 106 235 005,5 тыс. рублей.

2. Утвердить основные характеристики бюджета Фонда на плановый период 2019 и 2020 годов:

1) прогнозируемый общий объем доходов бюджета Фонда на 2019 год в сумме 1 992 858 651,5 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 5 835 248,5 тыс. рублей, и на 2020 год в сумме 2 138 522 677,0 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 83 232 877,0 тыс. рублей;

2) общий объем расходов бюджета Фонда на 2019 год в сумме 2 061 326 751,6 тыс. рублей и на 2020 год в сумме 2 138 522 677,0 тыс. рублей;

3) объем дефицита бюджета Фонда на 2019 год в сумме 68 468 100,1 тыс. рублей.

Заключение

Исходя из вышеизученного , можно сделать следующие выводы:

- Средства пенсионного фонда направляются на:

- Выплату государственных пенсий;

- Выплату пособий по уходу за ребенком в возрасте старше полутора лет;

- Оказание органами социальной защиты населения материальной помощи престарелым и нетрудоспособным гражданам;

- Финансовое и материально-техническое обеспечение текущей деятельности Пенсионного фонда и его органов.

- Основными направлениями использования средств Фонда являются выплаты пособий:

- по временной нетрудоспособности работника;

- на санаторно-курортное лечение и оздоровление работников и членов их семей, оплату проезда к месту лечения и обратно;

- на погребение;

- семьям, имеющим детей, а именно: пособия по беременности и родам; единовременные пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременные пособия при рождении ребенка; ежемесячные пособия по уходу за ребенком до достижения им полутора лет; ежемесячные пособия на ребенка до достижения им 16 лет, а для учащихся общеобразовательных школ – до ее окончания, но не старше 18 лет.