ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 11.04.2024

Просмотров: 104

Скачиваний: 0

Налоговый кодекс РФ предусматривает возможность введения специального налогового режима, который представляет собой особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в соответствии с федеральными законами. К специальным налоговым режимам относятся:

упрощенная система налогообложения субъектов малого предпринимательства;

система налогообложения в особых экономических зонах;

система налогообложения в закрытых административно-территориальных образованиях;

система налогообложения при выполнении договоров концессии;

система налогообложения при заключении соглашений о разделе продукции.

Действующие в России налоговые льготы для предприятий, в том числе для КОИИ, принимают в основном следующие формы:

двухлетние налоговые каникулы для отдельных типов капиталовложений;

льготный режим налогообложения, сходный по структуре с режимом для российского малого бизнеса;

инвестиционный налоговый кредит, который представляет собой такое изменение срока уплаты налога, при котором КОИИ может в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных на эту сумму процентов. Такой кредит может быть предоставлен по налогу на прибыль, а также по региональным и местным налогам. Его срок - от одного до пяти лет.

Определенные налоговые льготы иностранным инвесторам могут предоставлять региональные и местные власти.

В случае если иностранная организация является лицом с постоянным местопребыванием в государстве, в отношениях с которым у РФ существует действующее соглашение об избежание двойного налогообложения, при определении наличия постоянного представительства приоритет имеют положения соответствующего международного договора.

По признанию специалистов, действующая в России налоговая система пока слабо способствует стимулированию инвестиционной активности как российских, так и иностранных инвесторов, поскольку носит преимущественно репрессивный характер.

Хотя в России предпринимаются меры по предоставлению налоговых льгот иностранным инвесторам, их эффект пока в целом незначителен, что, очевидно, требует системного подхода к созданию благоприятного инвестиционного климата в стране на основе координации законодательной, налоговой, таможенной и др. направлений политики.

Список использованной литературы

1 Л.А. Зубченко. Иностранные инвестиции: Учебное пособие. - М.: ООО «Книгодел», 2006.

2 В.М. Серов. Инвестиционный менеджмент: Учеб. пособие. – М.: ИНФРА-М, 2000.

3 И.Т. Балабанов. Новые формы организации предприятий. – СПб, 1998.

4 С.В. Беляева, Д.С. Шихалиева. Иностранные инвестиции: Учебное пособие. – М.: Успехи современного естествознания, 2010.

5 Материалы сайта http://www.consultant.ru/.

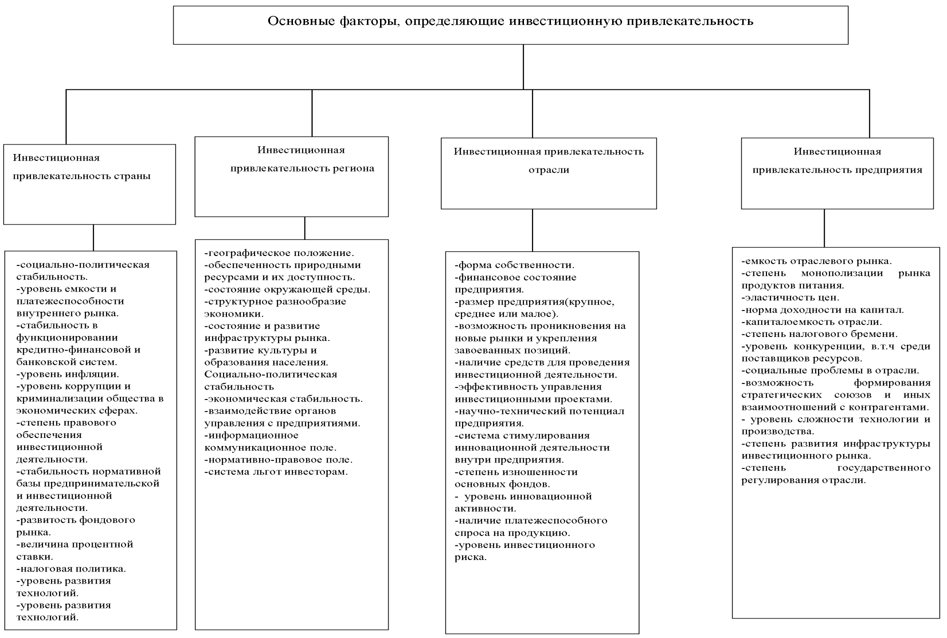

3 Понятие, показатели оценки инвестиционной привлекательности страны, субъекта федерации, хозяйствующего субъекта. Инвестиционная привлекательность Российской Федерации на современном уровне

Инвестиционная привлекательность может рассматриваться на уровне страны, отрасли, региона, предприятия. Предприятие в этой системе является конечной точкой приложения средств, где реализуются конкретные проекты. А привлекательность каждого проекта будет определяться привлекательностью всех названных составляющих. Другими словами, для стратегического инвестора не будут достаточно убедительными аргументы инвестирования средств в какую-либо отрасль, если ее развитие в масштабах национальной экономики находится в кризисном состоянии. Несмотря на всю финансовую выгодность проекта, риск политической и экономической нестабильности в государстве не позволит привлекать иностранный капитал в требуемом объеме.

Под

инвестиционной привлекательностью на

макроуровне нами понимаются условия

(экономические, правовые, политические,

социальные и др.), созданные государством

всем субъектам хозяйствования, а также

иностранным инвесторам для выгодного

вложения инвестиций с целью развития

национальной экономики. Инвестиционная

привлекательность на макроуровне

определяется следующими факторами

(рис. 1.1.)

политическая стабильность и ее предсказуемость;

основные макроэкономические показатели, характеризующие состояние национальной экономики (уровень инфляции, темпы роста ВВП, объемы выпуска важнейших видов промышленной продукции, процентная ставка рефинансирования ЦБ РФ, дефицит бюджета и др.) и их прогноз на будущее;

наличие и степень совершенства нормативных актов в области инвестиционной деятельности;

степень совершенства налоговой системы в стране;

социальная, в том числе и криминальная обстановка в стране;

степень инвестиционного риска и др.

А. Машкин подчеркивает, что понятие инвестиционная привлекательность означает наличие таких условий инвестирования, которые влияют на предпочтения инвестора в выборе того или иного объекта инвестирования. Нетрудно выделить то общее, что ставит их в один ряд: наличие собственного бюджета и собственной системы управления. Объект каждого уровня (и, соответственно, его инвестиционная привлекательность) обладает собственным набором значимых свойств, но регион в этом ряду занимает особое место: в силу особенностей он имеет свою специфику, и, в то же самое время, в силу целостности структуры не является уникальным. Именно эта особенность позволяет сравнивать регионы между собой.

А. Кретинин в статье: «Инвестиционная привлекательность региона» пишет, что готовность инвесторов к вложению капиталов в том или ином государстве, зависит от существующего в нем инвестиционного климата. Понятие «инвестиционный климат» отражает степень благоприятности ситуации, складывающейся в той или иной стране (регионе, отрасли), по отношениям к инвестициям» которые могут быть сделаны в страну (регион, отрасль).

Другой российский ученый Э.И. Крылов считает, что инвестиционная привлекательность - самостоятельная экономическая категория, характеризующаяся устойчивостью финансового состояния предприятия, доходностью капитала, курсом акций и уровнем выплачиваемых дивидендов. Наряду с этим инвестиционная привлекательность формируется благодаря конкурентоспособности продукции, клиентоориентированности предприятия, выражающейся в наиболее полном удовлетворении запросов потребителей, Немаловажное значение для усиления инвестиционной привлекательности имеет уровень инновационной деятельности в рамках стратегического развития предприятия. С нашей точки зрения, реализация инноваций является ведущим фактором во всей системе факторов, определяющих инвестиционную привлекательность отрасли.

Под инвестиционной привлекательностью отраслей экономики предлагается, понимать интегральную характеристику отдельных отраслей экономики с позиции перспективности развития, доходности инвестиций и уровня инвестиционных рисков.

Инвестиционная привлекательность РФ на современном уровне. В структуре иностранных инвестиций в Россию прямые инвестиции в 2007 г. составляли 20,2%, портфельные 2,4%, прочие — 77,4%. В 2006 г. по сравнению с 2005 г. они выросли на 30,1%, в 2007 г. - на 50,4%.

За 2008г. иностранные инвестиции увеличились в 1,5 раза по сравнению с предыдущим годом и достигли 30 млрд. долларов. Прямые иностранные инвестиций составили 6,8 млрд. долларов и выросли за 2008 г. почти на 70%. Однако более 75% всех зарубежных инвестиции приходится на прочие, что характеризует структуру зарубежного капитала в России как неблагоприятную. В 2008г. прямые инвестиции составили лишь 23% от общего объема иностранных капиталовложений, что в 3 раза меньше показателя 1995 г.

В 2009 г. на прямые иностранные инвестиции приходилось 23% от общего объема прямых инвестиций в России.

2010 г. получился весьма противоречивым с точки зрения притока иностранных инвестиций в Россию. Долгое время их уровень оставался ниже показателей 2009 г., что давало основания для пессимистических прогнозов. Однако благодаря резкому росту притока капитала в последнем квартале 2010 г, его итоговый результат превзошел показатели предыдущих лет, В 2010 г. в Россию поступило 53,7 млрд. долл. иностранных инвестиций, т.е. на 32, 4% больше, чем в 2009 г., и это отрадный факт для нашей страны. Уровень 2009 г., который до этого был максимальным, в абсолютном выражении был превышен сразу на 13 млрд. долл. При этом в течение 2010 г. приток капитала был крайне неравномерным. В частности, по итогам I полугодия в страну поступило всего 16, 5 млрд. долл., а за три квартала - 26, 8 млрд. долл. Таким образом, согласно данным Росстата, за IV квартал 2010 г. в страну пришло столько же капиталов, сколько за девять предыдущих месяцев вместе взятых. Это отличается от статистики предыдущих лет, когда приток капитала был более или менее равномерным на протяжении всего года.

Прямые зарубежные инвестиции в Россию в 2010 году составили $13 млрд. 072 млн. и выросли на 38,8% по сравнению с 2009 годом. В том числе взносы в капитал составили $10 млрд. 360 млн. (рост на 41,8%), кредиты, полученные от зарубежных совладельцев предприятий, - $2 млрд. 165 млн. (рост на 27,7%), лизинг - $143 млн. (рост в 6,2 раза), прочие прямые инвестиции - $404 млн. (рост на 2,0%).

Благоприятным следует признать тот факт, что темпы роста прямых инвестиций были самыми высокими. Это привело к росту их доли в притоке и накоплениях иностранного капитала.

Наиболее значительно среди видов прямых инвестиций выросли объемы лизинга. Это обстоятельство наглядно свидетельствует о повышении значения лизинга как инструмента инвестиционного сотрудничества, что является положительным фактором, поскольку до сих пор его роль была крайне незначительной по сравнению с той, какую он играет в развитых странах.

Далее, по темпам роста среди видов прямых инвестиций следуют взносы в капитал. Они традиционно являются важнейшей составной частью прямых инвестиций в РФ (80%). Отметим также, что в 2009 г. рост взносов в капитал был все-таки более существенным. В 2010 г. продолжился рост кредитов от иностранных совладельцев предприятий, а объем прочих прямых вложений остался практически неизменным. Такая тенденция наблюдалась и в 2006 году.

Портфельные иностранные инвестиции в Россию за 2010 год составили $453 млн., что на 36,3% выше уровня 2009 года. Портфельные инвестиции в 2010 г. росли быстрее среднего уровня. Из-за опережающего роста прямых капиталовложений их доля сократилась.

Абсолютным лидером по динамике, но не по объему среди видов портфельных инвестиций, стали долговые ценные бумаги. Это обстоятельство может свидетельствовать о постепенном росте доверия иностранных инвесторов к российскому рынку корпоративных долговых обязательств и стране в целом. Портфельные инвестиции в развитых странах сегодня имеют существенно большее значение, чем прямые капиталовложения. В России же они остаются крайне незначительными во многом из-за низкого уровня доверия со стороны иностранных партнеров в сочетании с невозможностью портфельных инвесторов реально влиять на политику компаний, акционерами которых они становятся. Наибольший объем в 2010 г. приходился, как и все последние годы, на прочие инвестиции.

Объем накопленных в России иностранных инвестиций по итогам 2010г. составил практически 112 млрд. долл., что на 36, 6% больше по сравнению с соответствующим периодом предыдущего года.