ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 26.10.2024

Просмотров: 51

Скачиваний: 0

СОДЕРЖАНИЕ

Курсовая работа по дисциплине «Экономика технического сервиса»

Затраты на текущий ремонт тракторов класса 5, тыс.Р.

Затраты на капитальный ремонт тракторов класса 5, тыс.Р.

Затраты на текущий ремонт тракторов класса 3, тыс.Р.

Затраты на капитальный ремонт тракторов класса 3, тыс.Р.

1.Определение сроков службы машин по минимуму приведенных затрат

1.1. Вычисление нормы амортизации

Динамика амортизационных отчислений в зависимости от срока службы машин, р./усл.Эт.Га

1.2. Динамика затрат на техническое обслуживание, текущий ремонт и капитальный ремонт

Ежегодные затраты на то, тр, кр,тыс. Р. На 1 трактор в год

Средние затраты на то, тр, кр,тыс. Р. На 1 трактор в год за период использования

Ежегодные удельные затраты на то, тр, кр, р. На 1 усл эт га

Среднегодовые удельные затраты то тр кр, р./1 усл эт га за период использования

1.3. Определение удельных затрат на топливо и смазочные материалы

1.5. Расчет удельных капитальных вложений

Динамика затрат на оплату труда и величины в зависимости от срока использования машины

Динамика ежегодных удельных приведённых затрат на производство механизированных работ

Динамика среднегодовых удельных приведённых затрат на производство механизированных работ

Динамика ежегодных и среднегодовых удельных приведённых затрат, р./усл.Эт.Га

1.8. Формирование фонда амортизации и фонда ремонта

2.Упрощенный расчет оптимальных сроков службы машин

Контроль правильности расчетов

Контроль правильности расчета оптимального срока службы тракторов

1.4. Определение удельных затрат на оплату труда механизаторов, операторов машин, обслуживающего персонала

Величину затрат на оплату труда рассчитывают по формуле:

![]() , (9)

, (9)

где

![]() – оплата труда в расчете на единицу

выполненной работы, р./усл. эт. га;

– оплата труда в расчете на единицу

выполненной работы, р./усл. эт. га;![]() – ставка оплаты труда за установленную

сменную норму наработки, р.;

– ставка оплаты труда за установленную

сменную норму наработки, р.;![]() – длительность рабочей смены, ч.;

– длительность рабочей смены, ч.;![]() – выполняемая трактором наработка за

1 ч сменного времени по всему комплексу

механизированных работ, усл. эт. га/ч.;

– выполняемая трактором наработка за

1 ч сменного времени по всему комплексу

механизированных работ, усл. эт. га/ч.;![]() – сменная наработка тракторного

агрегата, усл. эт. га /смену.

– сменная наработка тракторного

агрегата, усл. эт. га /смену.

![]() определяется исходя из среднемесячного

оклада работников на сельскохозяйственном

предприятии (15 000 р.) и количества рабочих

дней в месяце (22 дн.):

определяется исходя из среднемесячного

оклада работников на сельскохозяйственном

предприятии (15 000 р.) и количества рабочих

дней в месяце (22 дн.):

![]() ,

р. /см (10)

,

р. /см (10)

![]() р. /см

р. /см

![]() р./усл.эт.га

р./усл.эт.га

Оплата труда тракториста-машиниста – сдельная и зависит от выполненной наработки. Наработка с увеличением продолжительности использования трактора уменьшается. Поэтому необходимо скорректировать величину затрат на оплату труда механизатора в расчете на 1 усл. эт. га, работающего на тракторе, срок службы которого свыше 3 лет.

Расчёты приводим в таблице 14.

Для выявления действительной значимости изменения затрат на оплату труда подсчитывают средние затраты на оплату труда за период эксплуатации.

За 1 год

![]() ,

(11)

,

(11)

где

![]() – годовая оплата труда за первый год,

р.;

– годовая оплата труда за первый год,

р.;![]() – годовая наработка на первый год

эксплуатации машины, усл. эт. га.

– годовая наработка на первый год

эксплуатации машины, усл. эт. га.

![]() р./усл.эт.га

р./усл.эт.га

Аналогичный расчет проводится для

последующих лет:

Дальнейшие расчёты проводим по приведённой методике.

Результаты расчетов записывают в таблицу 14.

Таблица 14

|

Показатели |

Год использования тракторов |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Годовая наработка, усл.эт.га Wгод |

1912 |

3317 |

3238 |

3038 |

2801 |

2687 |

2500 |

2390 |

2396 |

2310 |

2136 |

2042 |

|

Оплата труда в расчёте на Единицу выполненной работы,р./усл.эт.га Н’от |

46 |

46 |

46 |

46 |

46 |

46 |

46 |

46 |

46 |

46 |

46 |

46 |

|

Оплата труда механизатора за год,р. ОТгод=Wгод* Н’от |

87952 |

152582 |

148948 |

139748 |

128846 |

123602 |

115000 |

109940 |

110216 |

106260 |

98256 |

93932 |

|

Коэффициент корректировки оплаты труда k=ОТгодmax/ОТгодi |

1,73 |

1 |

1,02 |

1,09 |

1,18 |

1,23 |

1,33 |

1,39 |

1,38 |

1,44 |

1,55 |

1,62 |

|

Скорректированная годовая оплата труда механизатора, р. ОТ’год=ОТгод*k |

152157 |

152582 |

151927 |

152325 |

152038 |

152030 |

152950 |

152817 |

152098 |

153014 |

152297 |

152170 |

|

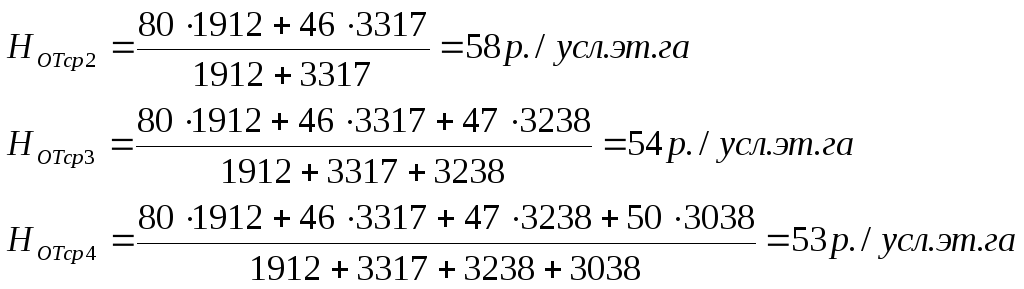

Удельные затраты на оплату труда, р./усл.эт.га Нот= ОТ’год/Wгод |

80 |

46 |

47 |

50 |

54 |

57 |

61 |

64 |

63 |

66 |

71 |

75 |

|

Среднегодовые удельные затраты на оплату труда, р./усл.эт.га, Нот ср |

80 |

58 |

54 |

53 |

53 |

54 |

56 |

57 |

56 |

57 |

58 |

59 |

Расчёт оплаты труда механизаторов с учётом изменения годовой выработки трактора, р. на 1 усл. эт. га.

1.5. Расчет удельных капитальных вложений

Приведенные затраты, являясь моделью

стоимости, отличаются от себестоимости

на величину

![]() ,

представляющую собой капитальные

вложения на приобретение техники и

скорректированные на нормативный

коэффициент эффективности. Для учебных

целей в порядке упрощения расчетов

допускается, что капитальные вложения

соответствуют первоначальной стоимости

машин.

,

представляющую собой капитальные

вложения на приобретение техники и

скорректированные на нормативный

коэффициент эффективности. Для учебных

целей в порядке упрощения расчетов

допускается, что капитальные вложения

соответствуют первоначальной стоимости

машин.

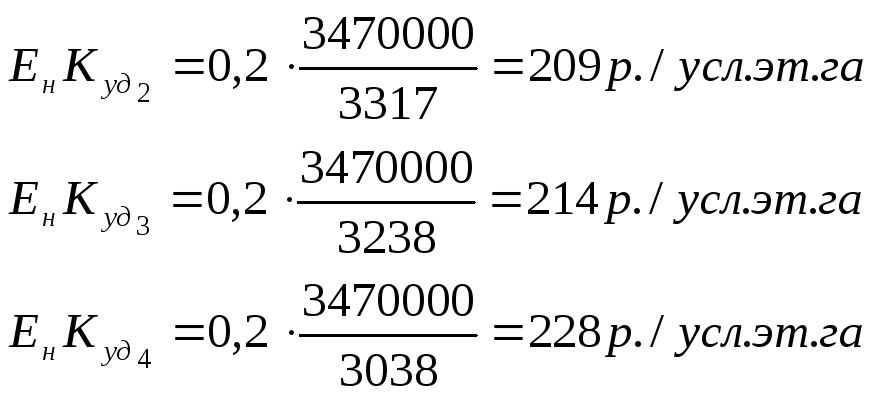

Удельные капитальные вложения в расчете на 1 усл.эт.га определяются:

![]() ,

(12)

,

(12)

где

![]() – среднегодовая наработка на 1 трактор,

равная наработке

– среднегодовая наработка на 1 трактор,

равная наработке![]() за весь период, деленной на срок

использования

за весь период, деленной на срок

использования![]() лет.

лет.

Оптимальный срок пока еще не найден, поэтому необходимо удельные капитальные вложения рассчитать для нескольких предполагаемых вариантов.

Нормативный коэффициент эффективности капитальных вложений устанавливается исходя из ожидаемого срока окупаемости капитальных вложений. Для примера принимаем нормативный коэффициент эффективности равным 0,2.

Для первого года удельные капитальные вложения будут определяться по формуле:

![]() , (13)

, (13)

где Спкор– скорректированная первоначальная стоимость трактора по соотношению нагрузок первого и второго годов:

![]() (14)

(14)

Такая корректировка производится, так как трактор, поступивший в хозяйство в течение года, не мог быть использован с полной нагрузкой.

Величина

![]() меняется в расчете на единицу выполненной

работы в связи с изменением наработки

машины, в то время как годовая величина

меняется в расчете на единицу выполненной

работы в связи с изменением наработки

машины, в то время как годовая величина![]() остается постоянной, независимой от

наработки.

остается постоянной, независимой от

наработки.

Удельные капитальные вложения в первый год:

![]()

В последующие годы удельные капитальные вложения будут определяться:

![]() (15)

(15)

Дальнейшие расчёты проводим по приведённой методике.

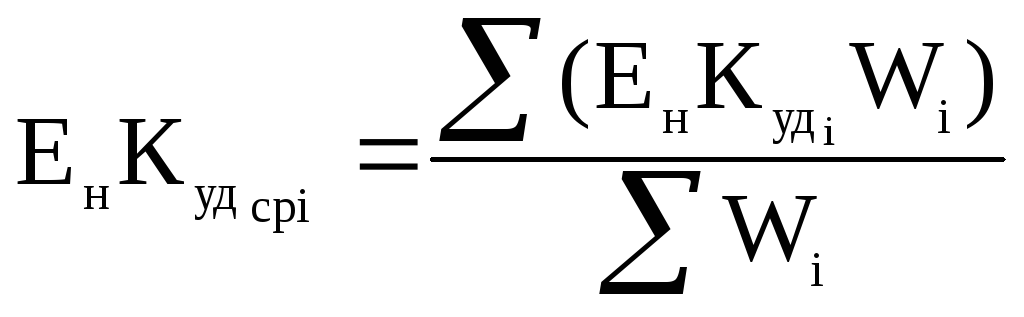

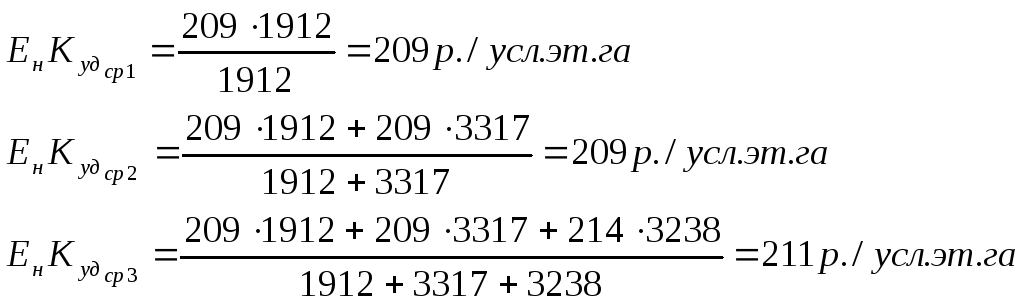

Для определения оптимального срока службы необходимо рассчитать средние величины за период:

, (16)

, (16)

где

![]() – удельные капитальные вложения вi-год, р.;

– удельные капитальные вложения вi-год, р.;![]() –

сумма наработки за период с первого

поi-й год эксплуатации,

усл. эт. га.

–

сумма наработки за период с первого

поi-й год эксплуатации,

усл. эт. га.

Дальнейшие расчёты проводим по приведённой методике

Результаты заносим в таблицу 15.

1.6. Расчет приведенных затрат на выполнение механизированных работ и определение оптимального срока службы машин основной марки

На основании произведенных расчетов определяют удельные ежегодные приведенные затраты на производство механизированных работ суммированием ежегодных удельных затрат.

Прз1=1815+35+109+249+80+209+50=2547 р/усл.эт.га

Прз2=664+32+97+42+249+46+209+50=1389 р/усл.эт.га

Прз3=410+34+96+86+249+47+214+50=1186 р/усл.эт.га и т.д.

Результаты расчетов оформляются таблицей (таблица 16).

В соответствии с принятым критерием срок службы машины рассчитываем исходя из минимального значения приведенных издержек производства за определенный период использования машины. Поэтому возникает необходимость в определении среднегодовых удельных затрат на производство механизированных работ.

Среднегодовые удельные приведенные затраты по периодам использования вычисляют суммированием удельных среднегодовых затрат.

Прзср1=1815+35+109+249+80+209+50=2547 р/усл.эт.га

Прзср2=664+34+101+27+249+58+209+50=1392 р/усл.эт.га

Прзср3=410+34+99+49+249+54+211+50=1156 р/усл.эт.га и т.д.

Полученные значения среднегодовых удельных приведенных затрат заносят в таблицу 17, на основе которой строят график изменения удельных приведенных среднегодовых затратах и всех их составляющих (рис.3).

Экономически целесообразный срок службы определяем по среднегодовым удельным приведенным затратам. Минимальное значение среднегодовых приведенных затрат за рассматриваемый период использования указывает на оптимальную продолжительность эксплуатации машины.