Файл: Оценка эффективности управления предприятием (Эффективность управления: сущность и основные понятия).pdf

Добавлен: 30.03.2023

Просмотров: 1243

Скачиваний: 16

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

1.1 Эффективность управления: сущность и основные понятия

1.2 Оценка эффективности управления компанией: критерии, показатели, подходы

1.3 Факторы повышения эффективности управления предприятием

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОРГАНИЗАЦИЕЙ

2.1 Порядок оценки эффективности предприятия

1.2 Оценка эффективности управления компанией: критерии, показатели, подходы

Алгоритм оценки выглядит следующим образом: определение цели оценки эффективности; выбор критериев и их подробное обоснование; сбор исходных данных, которые будут использованы в процессе анализа; выработка требований к результирующим показателям; разработка или подбор методики, в соответствии с которой будут производиться расчеты; проведение расчетов и оценка полученных показателей.

Основной целью менеджмента является непрерывное улучшение показателей функционирования организации. Особенно важной является экономическая эффективность управления. Критерии эффективности могут быть общими и частными. В первом случае рассматривается глобальный аспект результатов деятельности. Важно достигнуть максимального результата при минимальных затратах ресурсов.

Частные показатели эффективности управления выглядят следующим образом:

- уровень затрат труда рабочих, занятых в производственном процессе;

- рациональность расходования материальных ресурсов;

- минимальные затраты финансовых ресурсов;

- показатели, характеризующие использование и износ основных производственных фондов;

- размер себестоимости продукции (должен быть сведен к минимуму);

- показатель рентабельности производства;

- техническая оснащенность производственных цехов (соответствие современным достижениям технического прогресса);

- напряженность труда работников, которая определяется условиями труда и организационной структурой;

- соблюдение нормы затрат при полноценном соблюдении всех контрактных обязательств;

- стабильность численности и состава персонала;

- соблюдение экологических норм при прежнем уровне затрат.

Для того чтобы оценить эффективность работы предприятия, в первую очередь используются экономические показатели. Основной из них - это соотношение прибыли к совокупным затратам, которые были произведены в отчетном периоде. Если были выявлены отклонения или неудовлетворительные результаты, проводится факторный анализ с целью определения конкретных причин.

В ходе оценки эффективности управления организацией могут быть использованы следующие показатели:

- результативность, которая проявляется в степени достижения целей, которые были поставлены руководством;

- умение экономно расходовать материальные и финансовые ресурсы, полностью удовлетворяя потребности всех структур и подразделений организации;

- достижение оптимального соотношения полученных экономических результатов издержкам, которые осуществлялись в процессе производства;

- степень воздействия прямых или косвенных факторов на конечный результат.

Все критерии оценки эффективности управления должны сопровождаться максимизацией выпуска продукции (или количества предоставленных услуг). Также должно отмечаться повышение уровня прибыли.

Для того чтобы оценить экономические результаты от проведения управленческих мероприятий или принятия решений, используются соответствующие методики. Так, критерии и показатели эффективности управления выглядят следующим образом:

- общий показатель эффективности управления (соотношение прибыли за отчетный период к затратам, отнесенным на управление);

- коэффициент управленческого персонала (соотношение численности менеджеров высшего звена и общего количества работников, занятых на предприятии);

- коэффициент расходов на управление (отношение общих затрат организации к расходам на управленческую деятельность);

- соотношение управленческих расходов к объему выпускаемой продукции (в натуральном или количественном выражении);

- эффективность совершенствования управления (экономический эффект за год делится на объем денежных средств, затраченных на управленческие мероприятия);

- годовой экономический эффект (разница между совокупной экономией за счет внедренных управленческих мероприятий и затратами, помноженными на отраслевой коэффициент).

Экономисты выделяют следующие критерии эффективности управления организацией:

- организованность управленческих субъектов, а также полная обоснованность их деятельности;

- количество временных ресурсов, которые затрачиваются на решение тех или иных вопросов, находящихся в ведении менеджмента высшего звена;

- стиль управленческой деятельности;

- структура руководящих органов, а также отлаженность взаимосвязи между их различными звеньями;

- общие издержки, которые приходятся на содержание управленческого аппарата.

Любая организация стремится к получению максимальной выгоды. Стоит отметить, что увеличение прибыли является одним из основных параметров, в соответствии с которым определяется эффективность управления. Критерии эффективности организации в данном контексте подразумевают конечный результат работы всего предприятия. Это связано с тем, что именно от качественной работы управленцев во многом зависит выполнение планов [14, 17, 19].

Важнейшим показателем функционирования любой организации является эффективность управления. Критерии эффективности могут определяться и применяться в соответствии с несколькими основными подходами:

- Целевой подход, как становится понятно из названия, связан с оценкой степени достижения запланированного результата. При этом действие значительно усложняется, если предприятие не выпускает какую-либо осязаемую продукцию, а занимается, например, предоставлением разного рода услуг. Также речь может идти о пересекающихся целях. Также критерии оценки эффективности управления организацией достаточно часто представляют собой набор формальных целей, которые не отражают реального положения дел.

- Системный подход подразумевает рассмотрение управленческого процесса в качестве совокупности входа, непосредственной операции, а также выхода. При этом может рассматриваться менеджмент как наивысшего уровня, так и среднего. Чаще всего система рассматривается в контексте ее адаптации к внутренним и внешним условиям, которые непрерывно претерпевают изменения. Ни одна организация не может ограничиться только лишь выпуском продукции и предоставлением услуг, ведь она должна действовать в соответствии с условиями рынка.

- Многопараметрический подход направлен на то, чтобы охватить интересы всех групп, сформировавшихся в организации.

- Подход конкурирующих оценок позволяет использовать такие критерии эффективности управления предприятием, как система контроля, а также внутренние и внешние воздействия. При этом руководитель достаточно часто становится перед взаимоисключающим выбором.

Критерии и показатели оценки эффективности управления могут применяться в соответствии со следующими подходами:

- ориентация на определение первоначально поставленных задач с целью определения степени их выполнения;

- оценка эффективности управленческого аппарата, а также степень обеспеченности руководителей информационными и прочими ресурсами;

- оценка производимых продуктов или предоставляемых услуг с целью определения удовлетворенности конечного потребителя;

- привлечение профессиональных экспертов для выявления слабых и сильных мест функционирования организации;

- сравнительный анализ различных точек зрения менеджеров или систем управления;

- привлечение всех сторон и участников управленческого и производственного процесса к определению степени эффективности.

Оценочная деятельность может соответствовать одному из следующих видов:

- формирующая:

- определение несоответствия между желаемым и реальным положением дел;

- оценка производственного процесса с целью определения сильных и слабых сторон;

- оценка степени достижения поставленных целей.

- суммирующая:

- определение разновидностей продукции и услуг, которые приносят реальный экономический эффект с целью ликвидации нерациональных направлений;

- изучение изменения благосостояния сотрудников и клиентов в результате деятельности организации;

- оценка соотношения затрат к реально достигнутым экономическим результатам [2, 14, 20].

Эффективность управления - это экономическая категория, которая демонстрирует вклад менеджера в результирующий показатель деятельности организации. Определяющим показателем здесь выступает прибыль (а именно сопоставление показателя, который был достигнут, и того, который был отмечен в плане на соответствующий период).

Эффективность управления играет важнейшую роль ввиду нескольких причин. Первая из них состоит в том, что достаточно много времени затрачивается на подготовку подобного рода кадров, а их количество достаточно большое. Кроме того, менеджмент высшего звена характеризуется наивысшей степенью оплаты труда на предприятии, что должно быть экономически оправдано.

Эффективность управления может быть как экономической (окупаемость затрат, вложенных в производство), так и социальной (степень удовлетворенности населения качеством, количеством, а также ассортиментом продукции и услуг). Также стоит отдельно выделить внутреннюю и внешнюю эффективность работы.

Для оценки эффективности управления организацией может быть использован один или несколько подходов. Так, целевой подразумевает оценку полученного результата и сравнение его с намеченным на период. Если говорить о системном подходе, то речь идет о восприятии работы организации в качестве целостного процесса. Многопараметрическая оценка затрагивает все группы, которые так или иначе связаны с деятельностью предприятия или заинтересованы в ее результатах. Также стоит обратить внимание на подход конкурирующих оценок, который учитывает факторы противоположной направленности.

В ходе оценки эффективности управления используется ряд критериев, которые могут применяться самостоятельно или в комбинации. Так, главным показателем считается соотношение затрат и полученной прибыли. Также важную роль играет оптимальное соотношение производственных рабочих и штатного количества управленческого персонала, а также расходы, которые регулярно отводятся на управление. Последний показатель важно соотнести не только с уровнем прибыли, но также и с реальным объемом произведенной продукции (в натуральном или количественном выражении). Также при подсчете экономической эффективности важно корректировать показатели значений отраслевого коэффициента.

Важно понимать, что в достижении успеха предприятия основную роль играет не только состав производственного персонала, не менее важны критерии эффективности качества управления. Должна быть подобрана правильная организационная структура, которая обеспечит оптимальное взаимодействие между всеми подразделениями предприятия, а также сокращение времени и материальных затрат на коммуникации [4, 7, 20].

1.3 Факторы повышения эффективности управления предприятием

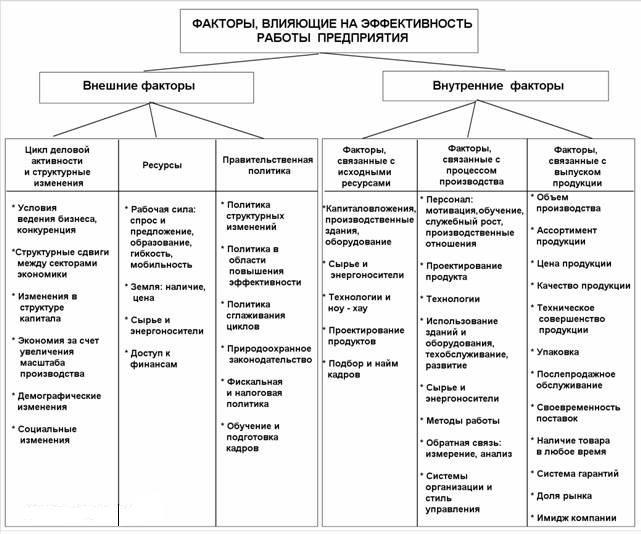

В современном мире управление рассматривается как важное условие успешного функционирования и развития любой организации. При таком понимании значимости управления главная задача управленца – поиск факторов повышения эффективности управления организацией, от которых зависит достижение поставленных целей.

В хозяйственной деятельности вопрос о факторах повышения эффективности управления имеет первостепенное значение для оценки внутренних резервов производства и выявления объективных условий и качества работы организации. Но хозяйственная деятельность не исходит из процесса принятия решений, поэтому встречается формальный подход к проблеме поиска факторов повышения эффективности управления.

Для управления эффективностью деятельности предприятия необходимо иметь представление о влияющих на нее факторах. Их выявление является начальным этапом процесса управления эффективностью. Впоследствии оно позволяет воздействовать на уровень основных экономических показателей посредством управления факторами и, таким образом, создавать программы и механизмы поиска резервов повышения производительности.

Рассмотрим общие группы факторов, которые должны быть изучены в первую очередь, — это факторы, связанные с внешней и внутренней средой компании, влияющие на эффективность предприятия в целом.

Таблица 1 – Факторы, влияющие на эффективность работы предприятия

Внешняя среда — источник, питающий организацию ресурсами для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Политические, законодательные, социальные, экономические, конкурентные, технологические особенности внешней среды косвенного воздействия не подконтрольны организации, однако учет их влияния необходим в процессе планирования развития компании (в том числе при разработке программ повышения ее эффективности). Составляющие внешней среды прямого воздействия, такие, как акционеры, конкуренты, поставщики, потребители, муниципальные органы и др., в некоторой степени могут учитываться и регулироваться организацией, собственно, и, являясь полем ее жизнедеятельности.