Файл: Учет поступления основных средств (Понятие и классификация основных средств).pdf

Добавлен: 31.03.2023

Просмотров: 182

Скачиваний: 2

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ НА ПРИМЕРЕ ООО «ПРИЧАЛ 1»

2.1. Характеристика ООО «Причал №1» и анализ ее учетной политики

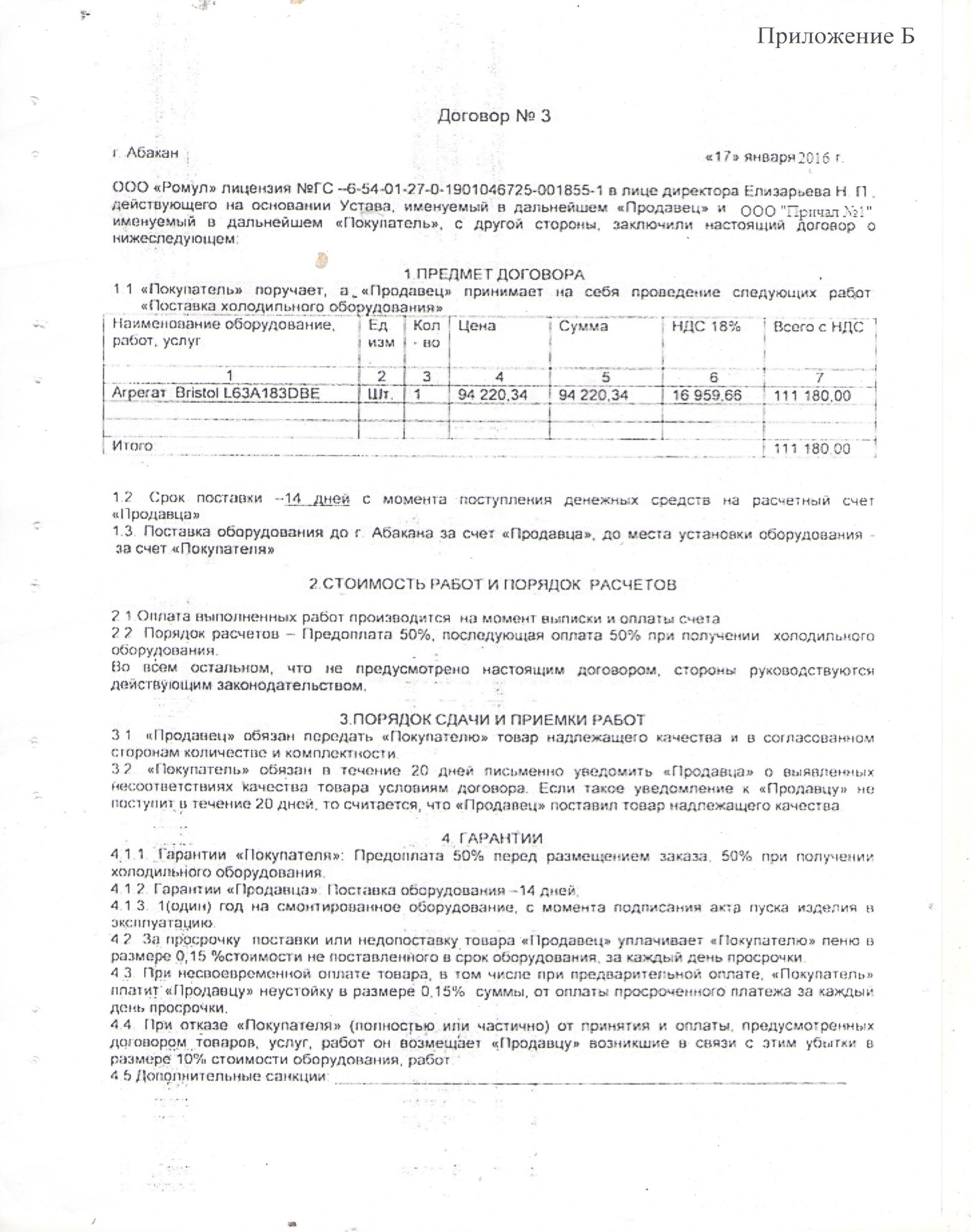

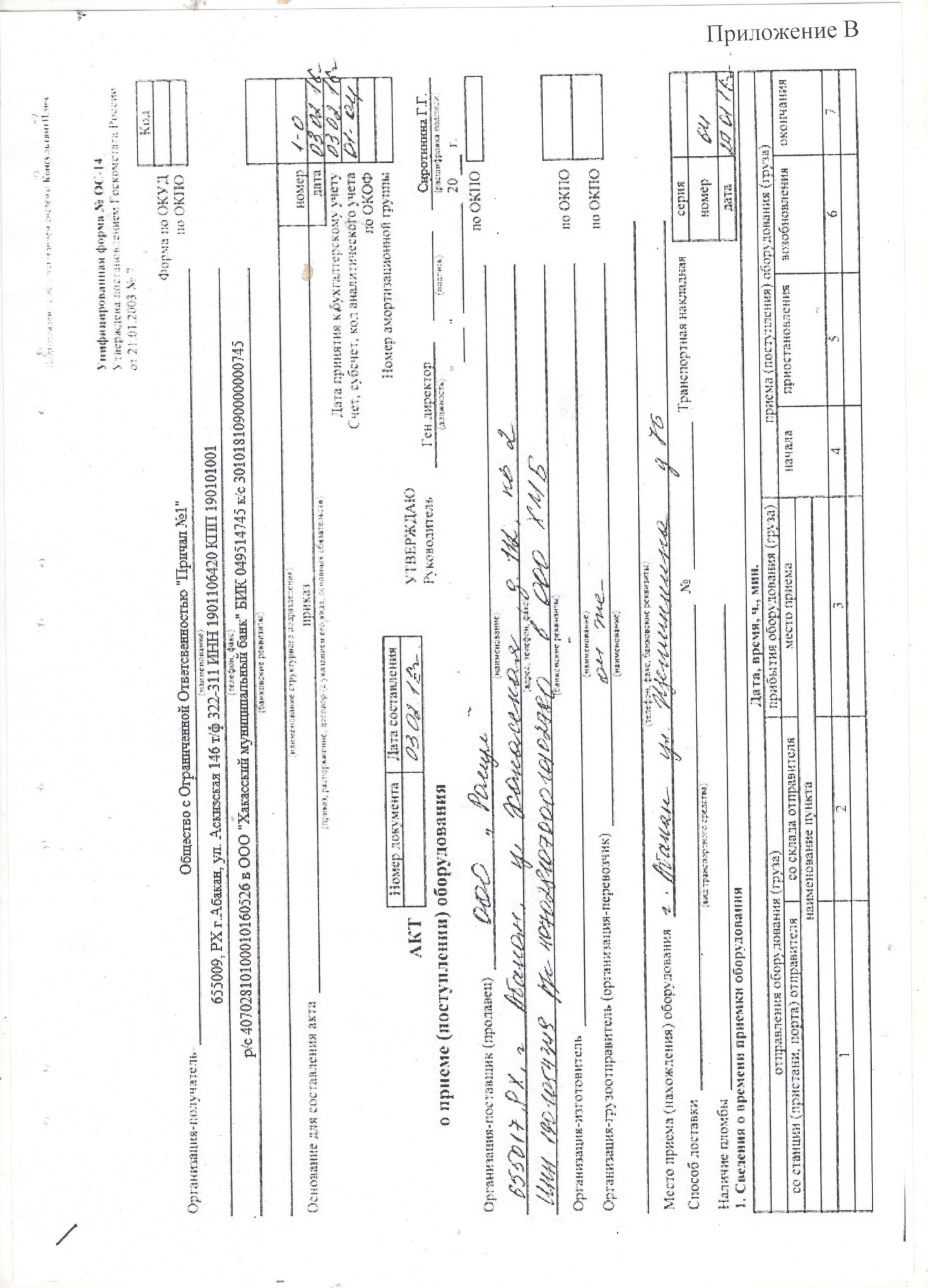

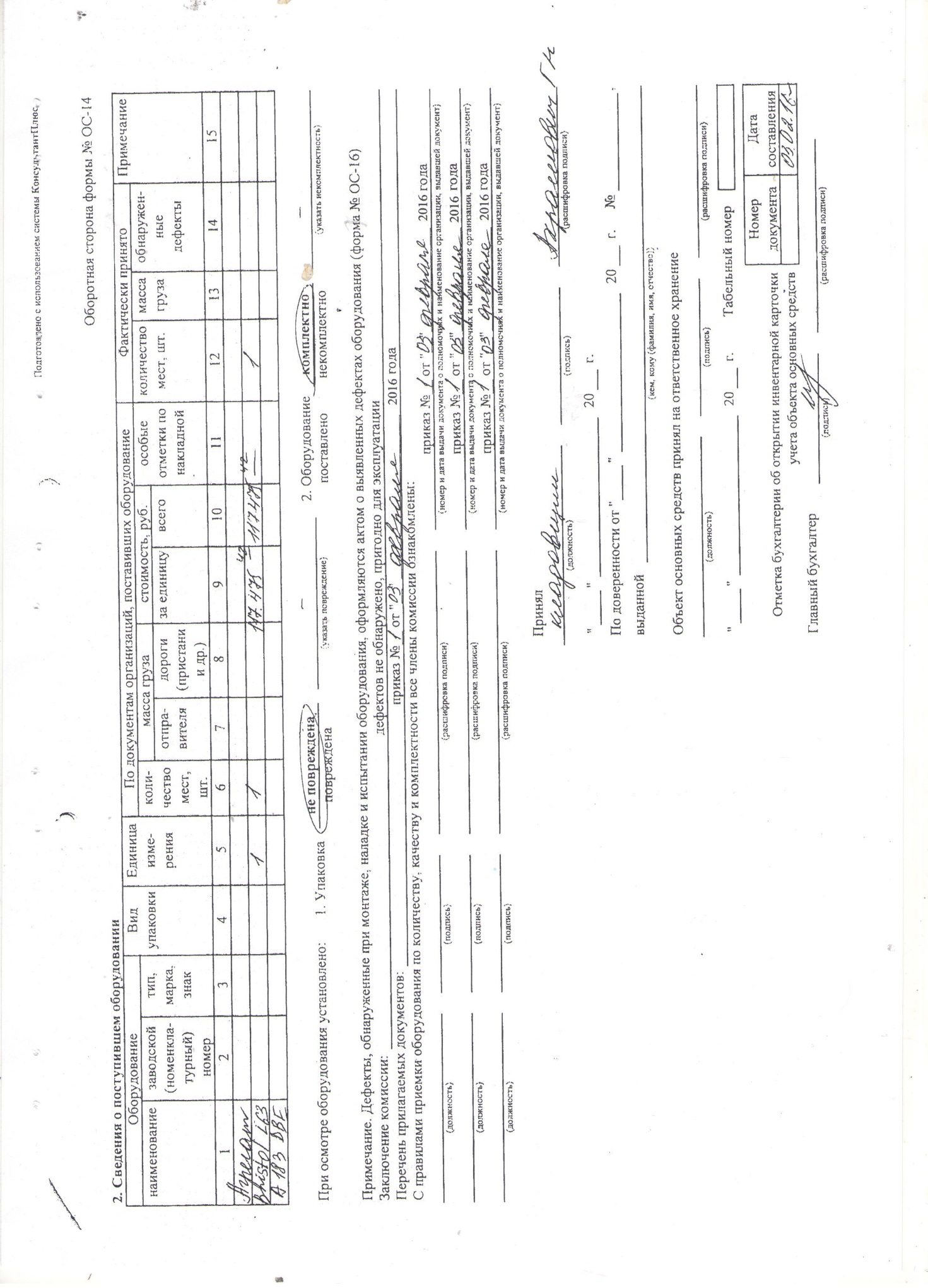

2.2. Документальное оформление поступления основных средств

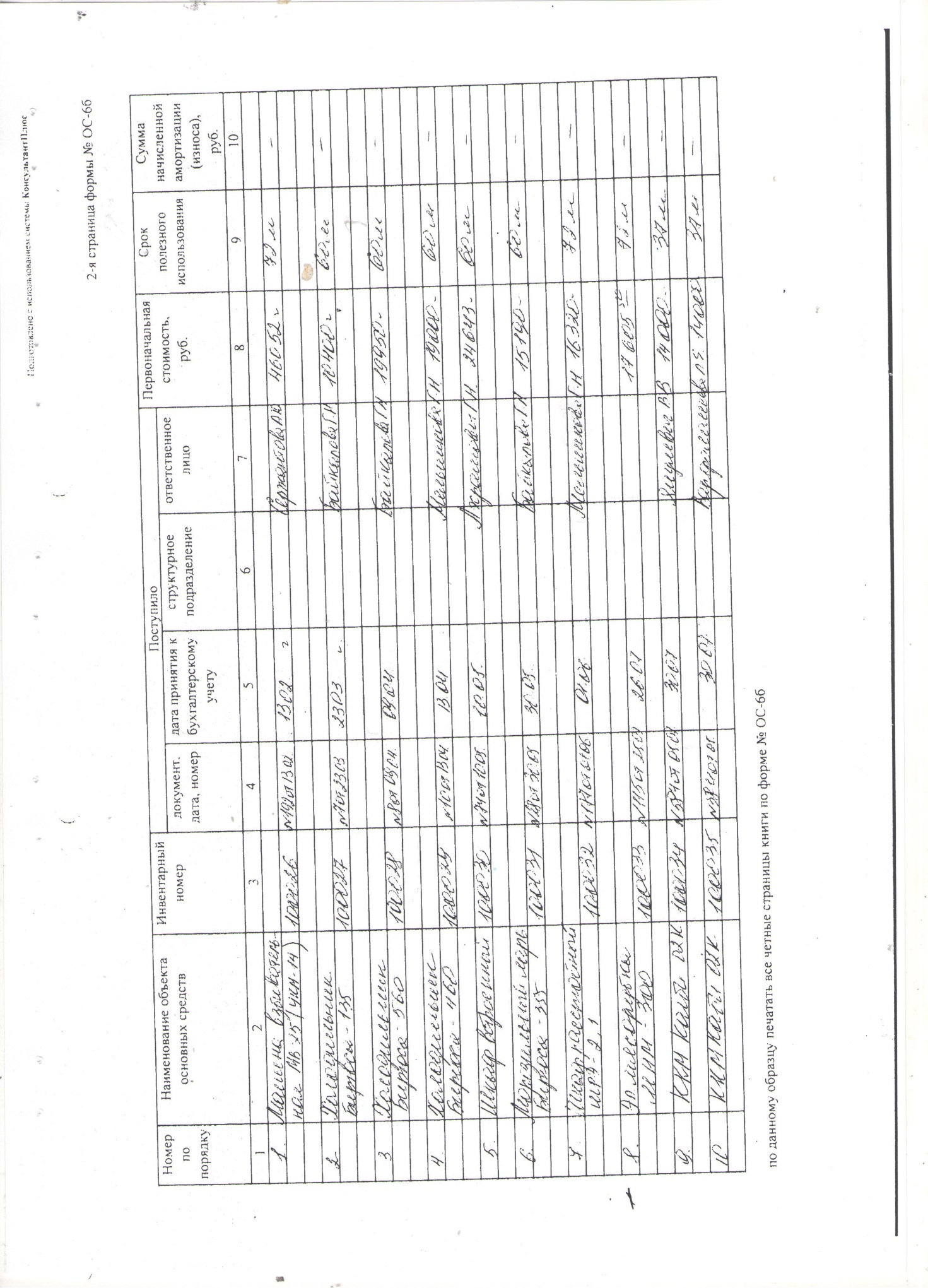

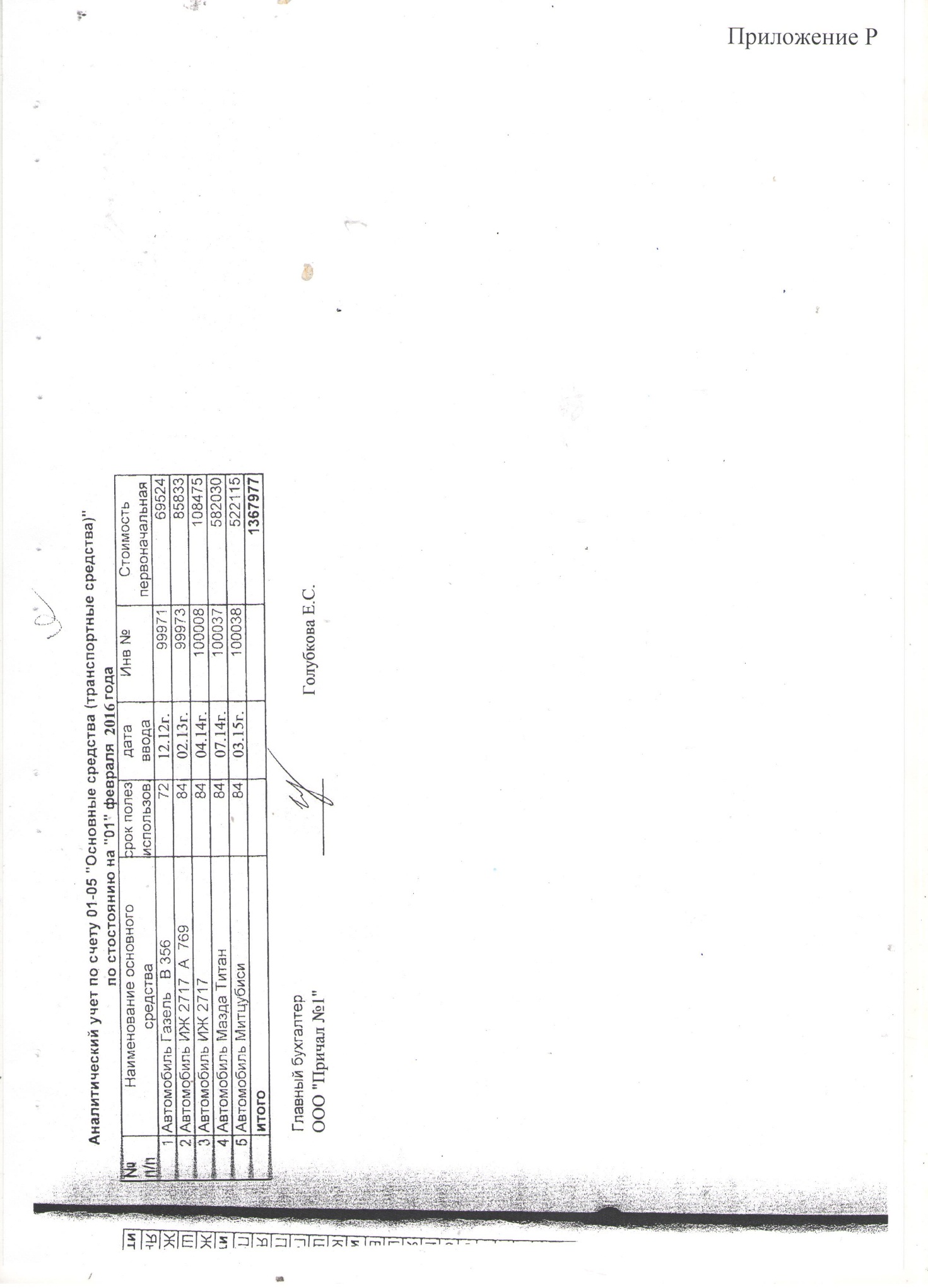

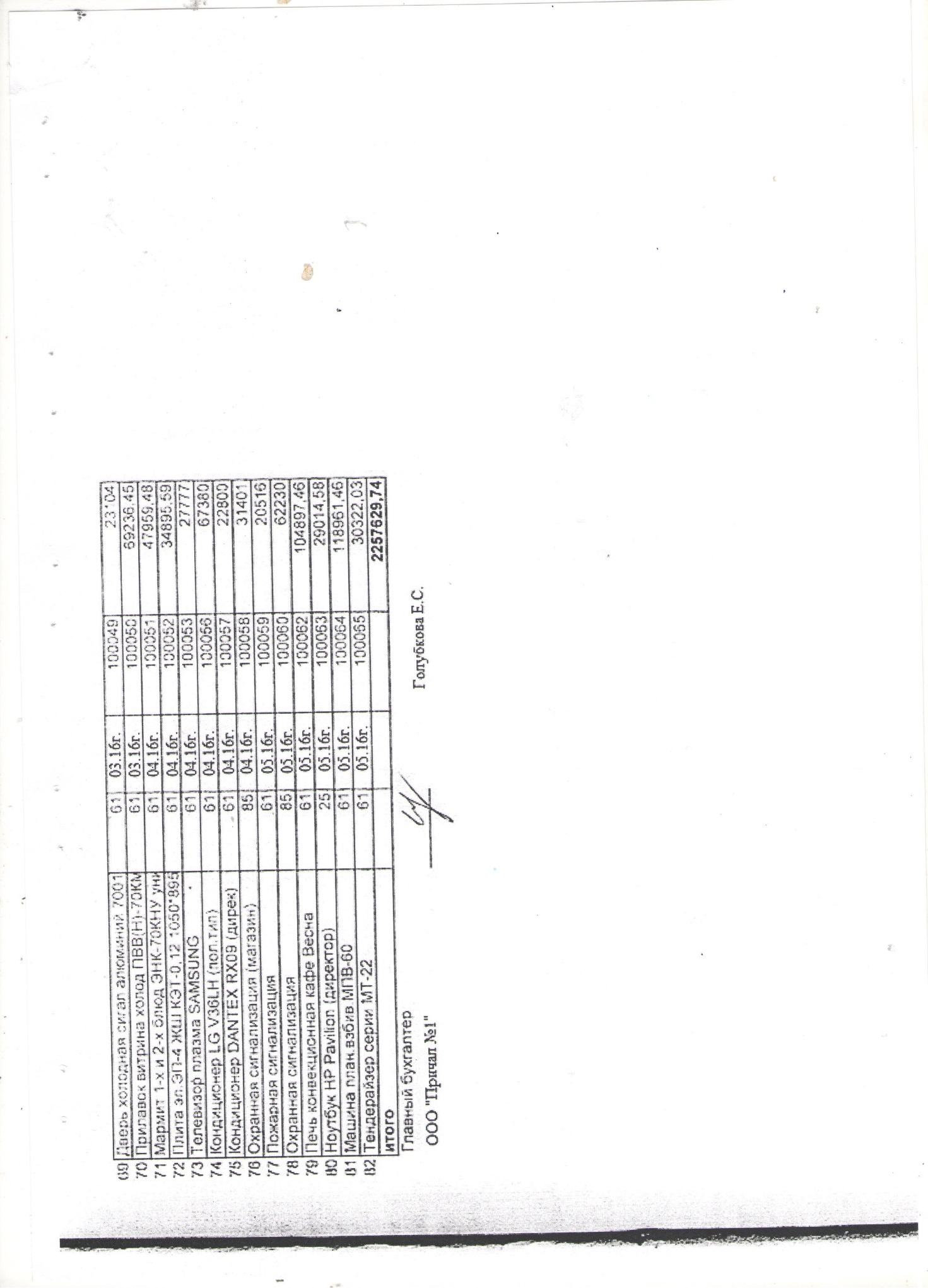

2.3. Аналитический учет поступления основных средств

Дт 02 Кт 94 28720 руб. – списана амортизация по недостающему основному средству, которая закрыла счет 94.

Поскольку в приказе руководителя не было наказания ответственному лицу, а основное средство полностью самортизировано, то никаких дополнительных проводок на финансовый результат не было. На основании приказа руководителя главным бухгалтером был оформлен акт ликвидации недостающей плиты кухонной по причине поломки и истечения срока службы со всеми необходимыми реквизитами. При этом в инвентарной карточке сделана отметка о выбытии.

По результатам инвентаризации по состоянию на 31 декабря были также списаны два компьютера со склада по причине полного физического и морального износа. Их первоначальная стоимость 31100 руб. и 32476 руб., а остаточная стоимость равна нулю. Были приняты к учету в 2012 г. со сроком службы 36 мес., т.е. начисление амортизации прекратилось в 2015 г. На момент списания также был оформлен акт ликвидации, сделана отметка в инвентарных карточках и составлена бухгалтерская проводка Дт 02 Кт 01 на сумму 63576 руб.

ЗАКЛЮЧЕНИЕ

В процессе исследования сделан вывод, что основные средства — очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе достаточно хорошо развитых рыночных отношений.

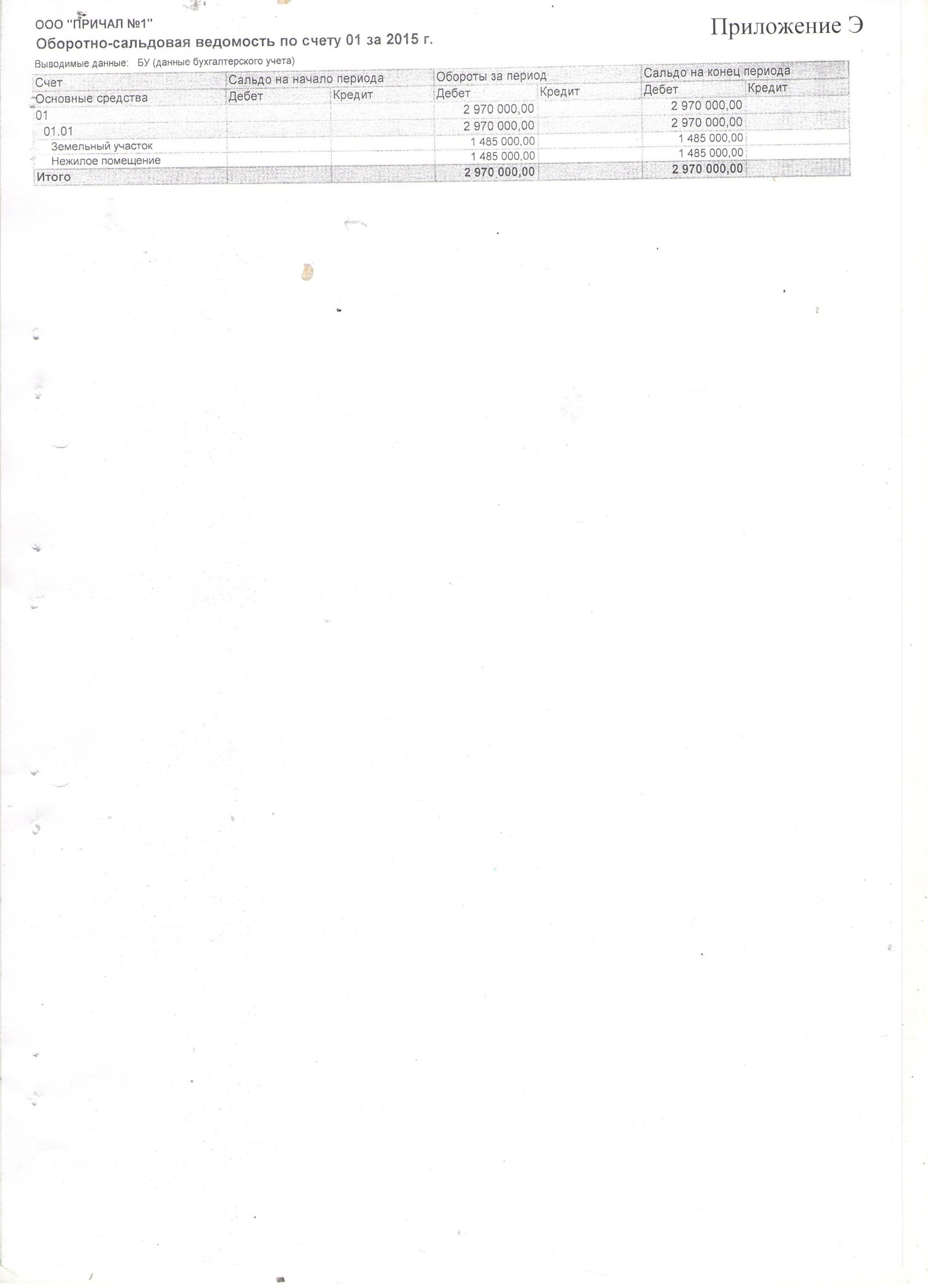

В ООО «Причал №1» применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: назначению, видам, принадлежности, использованию. Синтетический учет основных средств ведется на одноименном счете 01, а для аналитического учета открываются субсчета. В зависимости от принадлежности в ООО «Причал №1» основные средства разделяются на: принадлежащие организации на праве собственности; находящиеся у организации в оперативном управлении или хозяйственном ведении, полученные организацией в аренду. Анализ состава основных средств на субсчете 01-01 «Здания» вызывает сомнение в правильности его ведения, так как затраты на ремонт – это не внеоборотные активы, а расходы текущего периода, которые должны включаться в расходы на продажу (счет 44). Отсюда следует, что первоначальная стоимость на данном субсчете завышена.

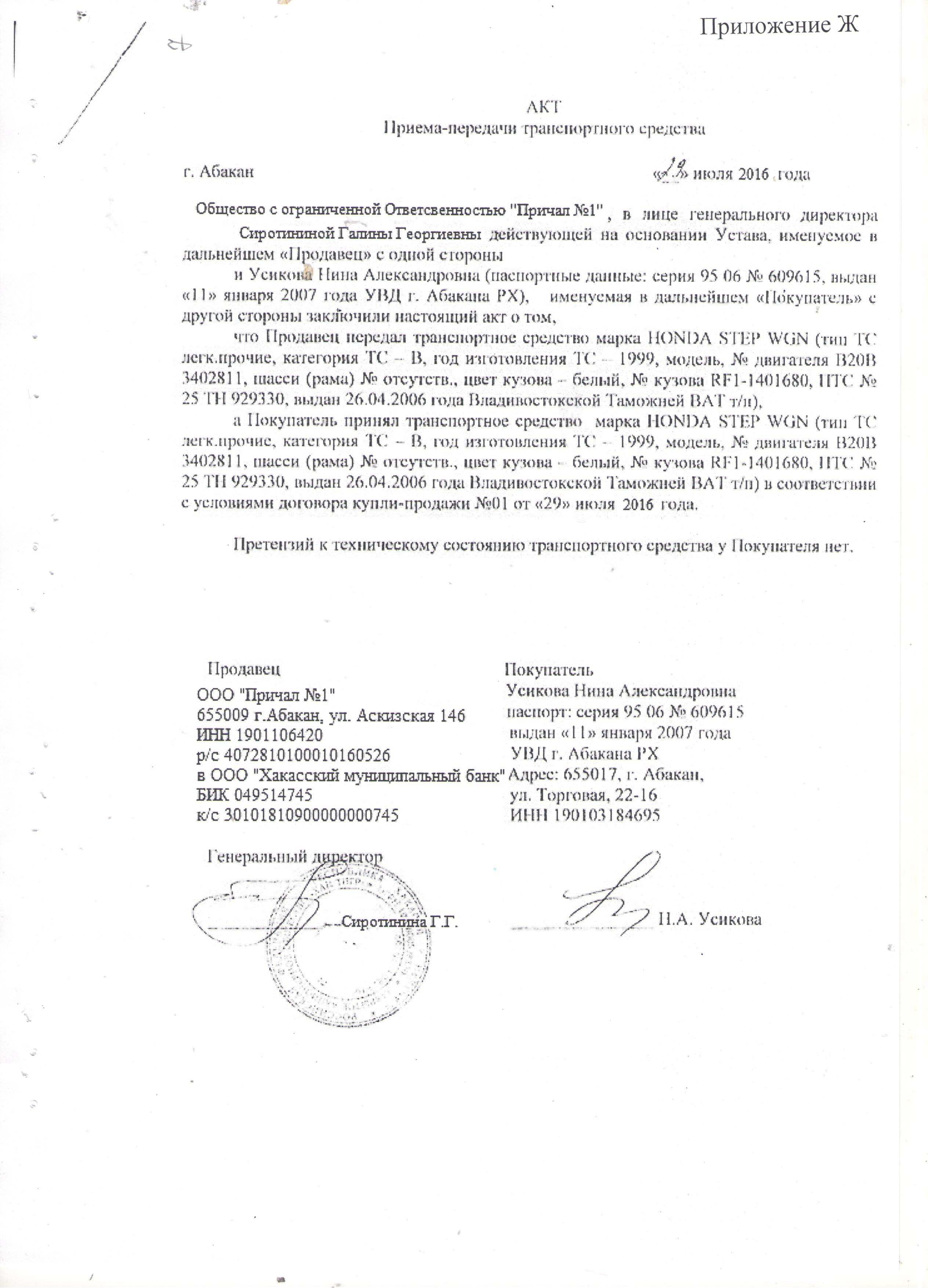

Движение основных средств в ООО «Причал №1» связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляют типовыми формами первичной учетной документации и самостоятельно разработанными по произвольной форме. В приказе по учетной политике данные формы не отражены.

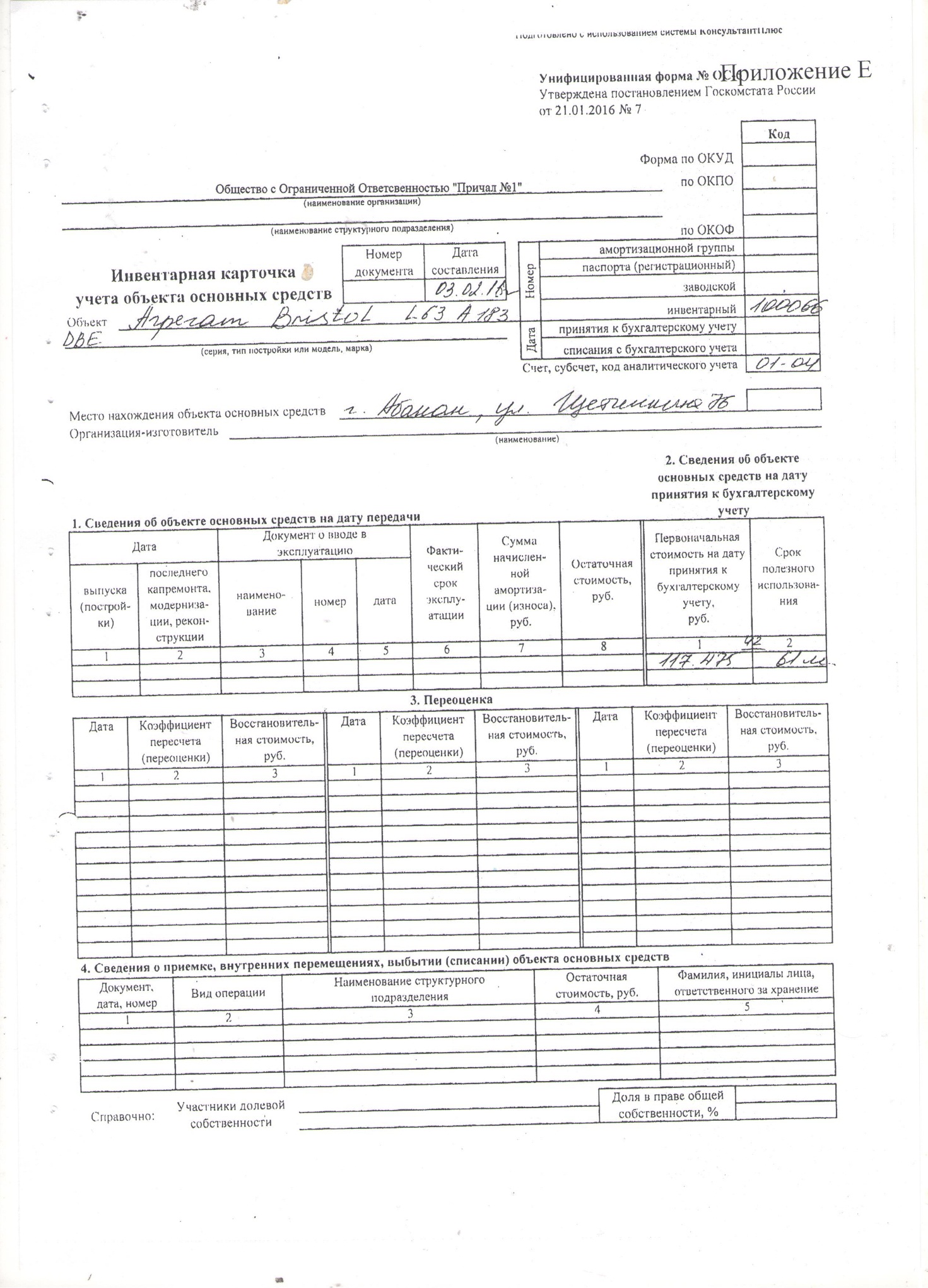

Основным регистром аналитического учета основных средств являются инвентарные карточки, которые составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре.

Инвентаризации основных средств в ООО «Причал №1» производится на основании приказа руководителя в сроки, соответствующие нормам – один раз в три года. Не совсем понятно, по какой причине земельный участок, право собственности, на который возникло еще несколько лет назад, поставлен на учет только в 2016 г. Почему инвентаризационная комиссия ранее не увидела этого.

Для улучшения учетной системы ООО «Причал №1» и более эффективного использования на данном предприятии основных средств рекомендовано:

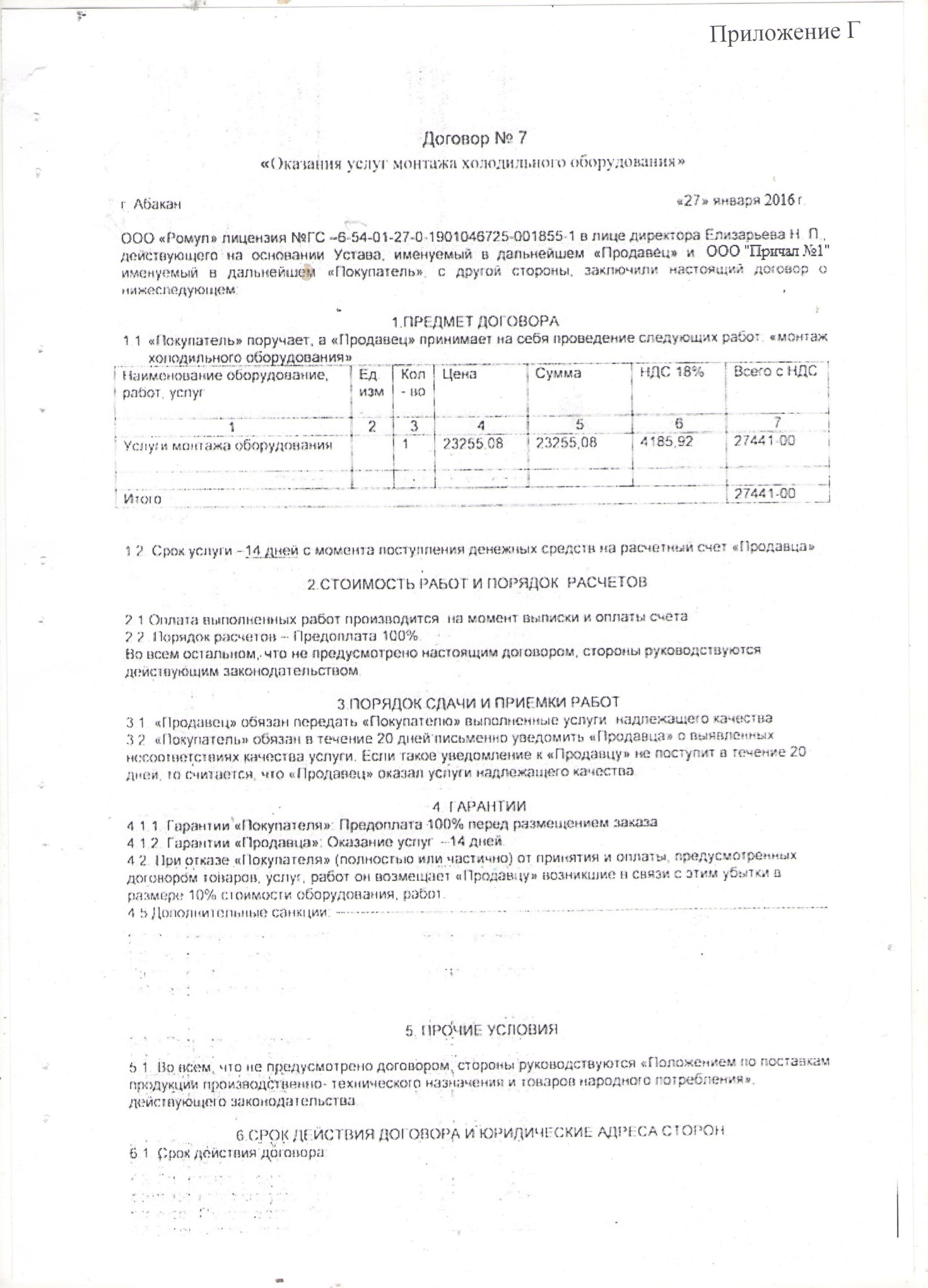

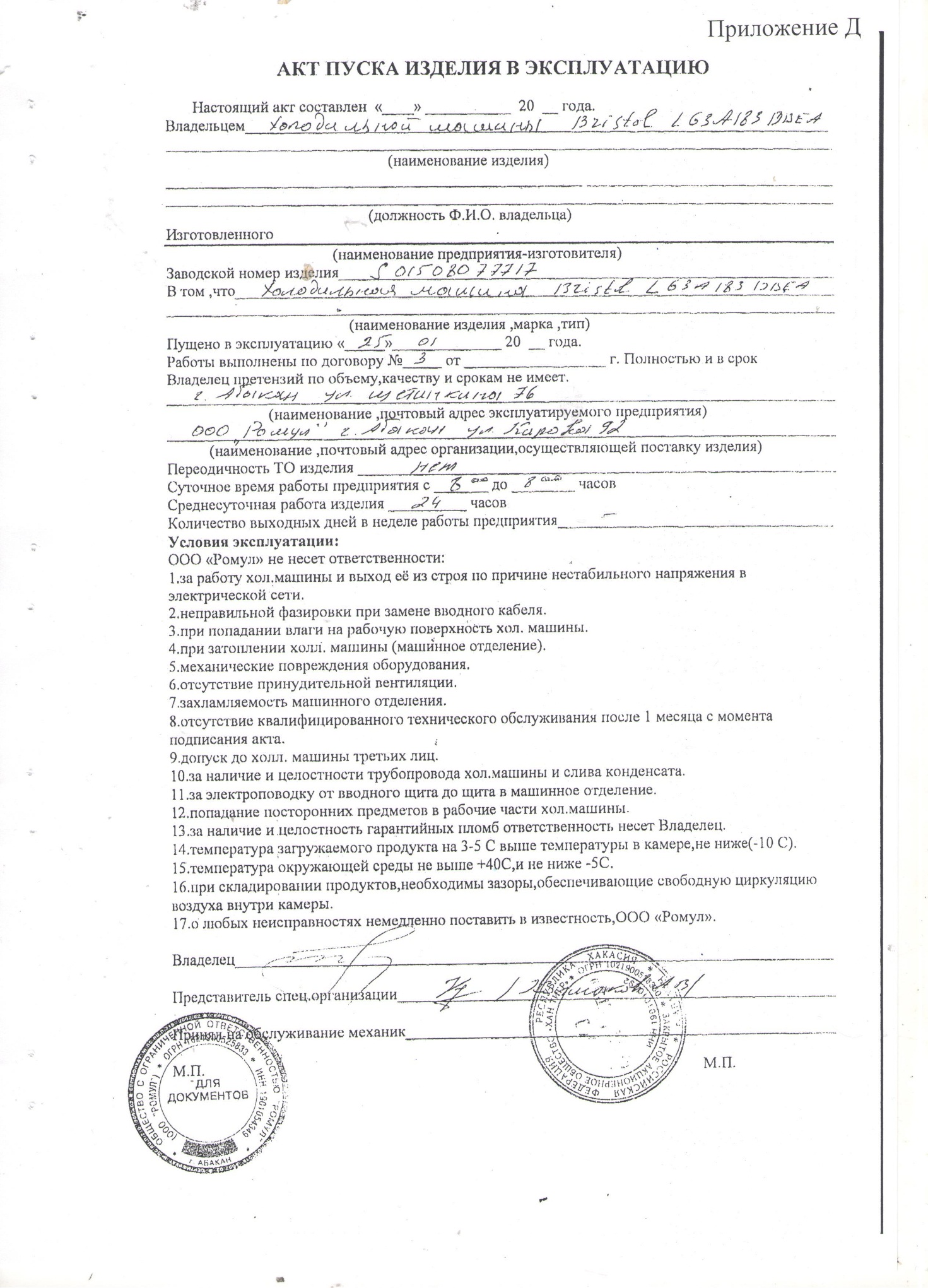

- дополнить учетную политику приложением тех форм первичных документов, которые оформляются не унифицированной форме (например, акт пуска изделия в эксплуатацию);

- усилить контроль за своевременностью составления всех необходимых первичных документов, в учетную политику включить график документооборота;

- усилить контроль за своевременным отражением информации по счетам бухгалтерского учета, так как нарушение данного требования является нарушением правил ведения бухгалтерского учета на предприятии;

- главному бухгалтеру проверить сведения, отраженные на субсчете 01-01 «Здания» и внести корректировки, если там отражены затраты по ремонту, а не по неотделимым улучшениям во внеоборотные активы за счет арендатора;

- главному бухгалтеру внимательнее следить за сохранностью основных средств и своевременностью их списанию по причине полной непригодности к эксплуатации;

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 30.11.1994 г. № 51-ФЗ в ред. от 03.08.2018 №339-ФЗ

- Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в ред. от 28.11.2018 №444-ФЗ// Консультант Плюс

Приказ Минфина России от 01.07.2004 №180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу»

Приказ Минфина России от 31.10.2017 №170-ФЗ «Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017-2019 годы»

- Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 №1, в ред. 07.07.2016.

- Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» от 28.12.2015 №217 в ред. от 30.11.2016 №98н

- Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98

- Международный стандарт финансовой отчетности (IAS) 40 «Инвестиционная собственность» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н в ред. 01.01.2017

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н. в ред. от 16.05.2016).

Положение по бухгалтерскому учету от 13.12.2010 №167н в ред. от 27.04.2012 №55н «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8\2010

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н., в ред. 2010г.// Консультант Плюс.

- Постановление Госкомстата РФ от 30.10.1997 г. № 71а в ред. от 21.01.2003 N 7«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств»

- Приказ Минфина РФ от 6 октября 2008 г. N 106н «Об утверждении положений по бухгалтерскому учету» (в ред. от 06.04.2015)

- www.minfin.ru// Сайт Минфина Российской Федерации

- buhuchet.minfin.ru// Специальный сайт «Бухгалтерский учет и отчетность субъектов малого предпринимательства»

- www.ipbr.org// Сайт института профессиональных бухгалтеров

- http://www.consultant.ru// Сайт Консультант Плюс

- http://www.garant.ru/Информационно- правовой портал Гарант.ру

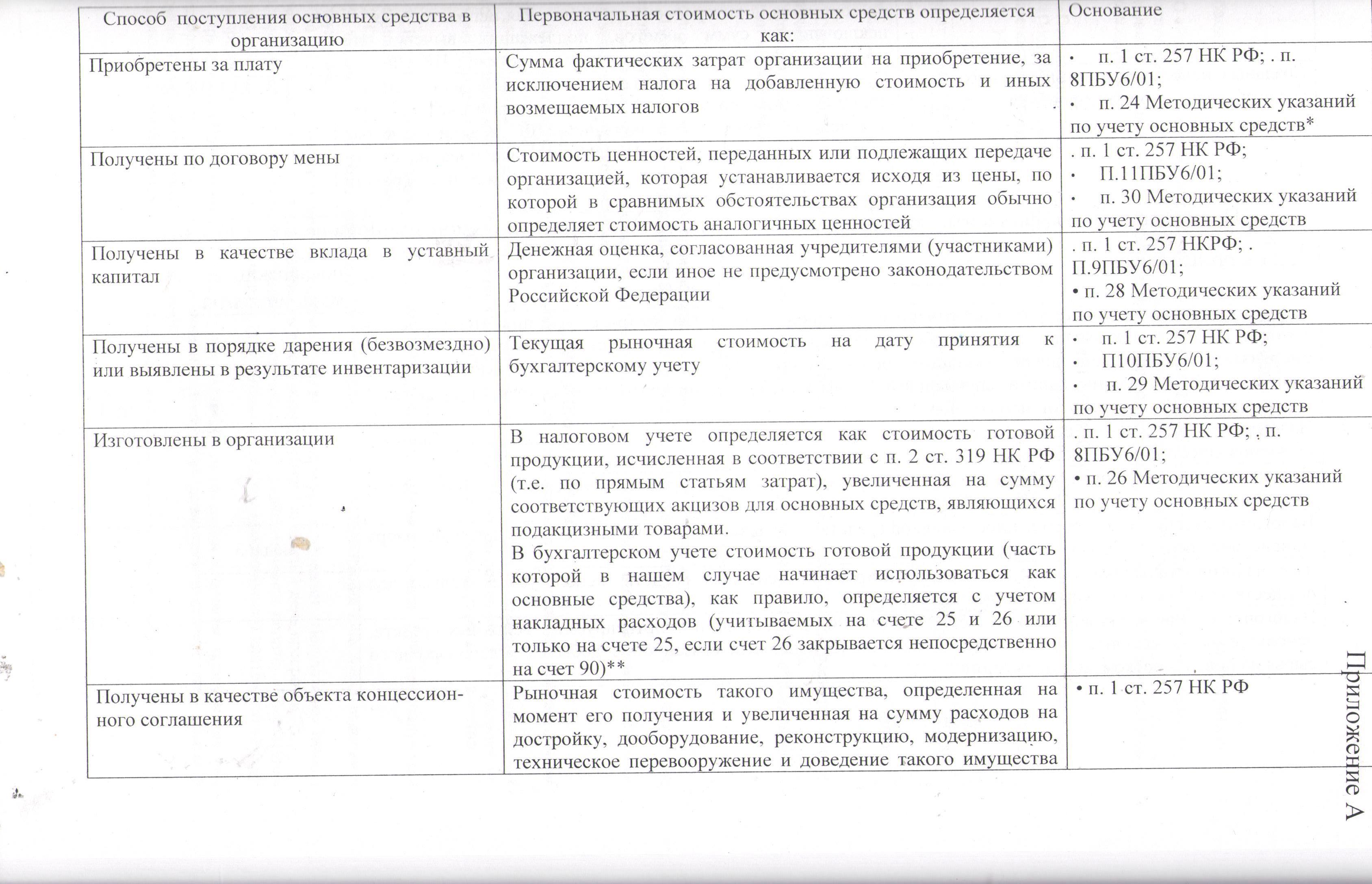

Приложение 1

Приложение 2.

Приложение 3.

Приложение 4.

Приложение 5.

Приложение 6.

Приложение 7.

Приложение 8.

Приложение 9.

Приложение 10.

Приложение 11.

Приложение 12.

Приложение 13.

Приложение 14.

-

Приказ Минфина России от 01.07.2004 №180 «Об одобрении Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу» ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ в ред. от 28.11.2018 №444-ФЗ, п. 4, ст.20 ↑

-

Приказ Минфина России от 31.10.2017 №170-ФЗ «Об утверждении программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017-2019 годы» ↑

-

Приказ Минфина РФ от 30.03.2001г. №26н. в ред. от 16.05.2016 N 64н Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 ↑

-

Приказ Минфина РФ от 30.03.2001г. №26н. в ред. от 16.05.2016 N 64н Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н ↑

-

Международный стандарт финансовой отчетности (IAS) 40 «Инвестиционная собственность» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н в ред. 01.01.2017 ↑

-

Приказ Минфина Российской Федерации от 31.12.2016 №258-ФЗ «Аренда» ↑

-

Кондаков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник. - 5-e изд., перераб. и доп. - М.: ИНФРА-М, 2018. - 584 с.-(высшее образование: Бакалавриат)//ttp://znanium.com/catalog ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

«Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2016 №27н в ред. от 27.06.2016 ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н. (в редакции от 16.05.2016 N 64н ) ↑

-

Приказ Минфина России от 31.12.2016 №257н «Основные средства» ↑

-

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 16.05.2016 № 64н, п. 8.1 ↑

-

Положение по бухгалтерскому учету от 13.12.2010 №167н в ред. от 27.04.2012 №55н «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8\2010 ↑

-

Международный стандарт финансовой отчетности (IAS) 40 «Инвестиционная недвижимость» 28.12.2015 №217н с изм. от 01.01.2017 ↑

-

Приказ Минфина РФ от 31.01.2000 N 94н. в ред. от 31.03.2018 №64н План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций ↑

-

Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» от 28.12.2015 N 217н в ред. от 27.06.2016 N 98н ↑

-

Международный стандарт финансовой отчетности (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» от 28.12.2015 №217 в ред. от 30.11.2016 №98н ↑

-

Постановление Правительства РФ от 01.01.2002 №1 в ред. от 28.04.2018 №526 Классификации основных средств, включаемых в амортизационные группы ↑

-

Федеральный закон от 06.12.2011 №402-ФЗ в ред. от 28.11.2018 №444-ФЗ «О бухгалтерском учете» ↑

-

Постановление Госкомстата РФ от 30.10.1997 г. № 71а в ред. от 21.01.2003 N 7«Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств» ↑

-

Федеральный Закон от 26.01.1996 №14-ФЗ в ред. от 29.07.2018 №225-ФЗ Гражданский Кодекс РФ (часть вторая) ↑