Файл: Распределение и использовании прибыли как источник экономического роста предприятий.pdf

Добавлен: 31.03.2023

Просмотров: 131

Скачиваний: 1

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРИБЫЛИ ПРЕДПРИЯТИЯ

1.1. Понятие прибыли предприятия

1.2. Методологические аспекты управления прибылью предприятия

2. РАСПРЕДЕЛЕИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ АО «РОСТОВСКИЙ ПОРТ»

2.1. Характеристика деятельности предприятия АО «Ростовский Порт»

2.2. Анализ распределения и использования прибыли предприятия

На основании чего, АО «Ростовский Порт» требуется пересмотреть механизм распределения прибыли, направлять большую долю на формирование фонда накопления, так как в этой области у предприятия есть недостатки. Также в АО «Ростовский Порт» слабо развитое партнерство. Возможность выгодного товарищества поможет заметно уменьшить затраты на материалы для работы АО «Ростовский Порт».

Расчет экономического эффекта – это полезный результат, который можно получить от осуществления финансовой и хозяйственной деятельности, внедрения определенного мероприятия, обычно, измеряется в абсолютном выражении (рублях) или изменении определенных показателей.

Оценим эффективность предлагаемых мероприятий.

Услуги, связанные с созданием сайта, будут осуществляться ООО «ИнтекМедиа», зарекомендовавшим себя на рынке в качестве надежного поставщика интернет – услуг.

Таблица 3

Затраты, связанные с созданием и поддержкой интернет – сайта

|

Вид затрат |

Сумма, рублей |

|

1 |

2 |

|

Оплата услуг по созданию сайта |

140 000 |

|

Абонентская плата провайдеру за поддержку домена в сети интернет за год |

60 000 |

|

Оплата услуг дизайнерской фирмы по обновлению содержимого сайта за год |

80 000 |

|

Затраты на раскрутку сайта |

50 000 |

Прогнозный прирост товарооборота за счет создания сайта составляет 1 %, что в стоимостном выражении составляет 2903,83 тыс. рублей в год.

В таблице 4 приведены затраты на рекламу затраты на создание и поддержку сайта АО «Ростовский Порт» в СМИ.

Таблица 4

Затраты на проведение рекламной кампании АО «Ростовский Порт»

|

Наименование |

Регулярность выхода |

Стоимость размещения |

Затраты на рекламу, тысяч рублей в год |

|

1.Реклама на телевидении в бегущей строке |

|||

|

- ТВК 6 канал |

4 дня в неделю в течение 2 месяцев |

2400 рублей в сутки |

76,8 |

|

- Афонтово 9 канал |

1200 рублей в сутки |

38,4 |

|

|

- Рен ТВ |

1670 рублей в сутки |

53,4 |

|

|

2. Реклама в прессе и газетах |

|||

|

- журнал «Деловой квартал» |

Каждую неделю макет в течение 12 месяцев |

5000 рублей в месяц |

60,0 |

|

- журнал «Шанс» |

10000 рублей в месяц |

120,0 |

|

|

- журнал «Потребитель» |

1000 рублей в месяц |

12,0 |

|

|

3. Реклама на радио |

|||

|

- FM 102.8 «Авторитетное радио» |

12 раз в год по 9 выходов |

1000 рублей за 9 выходов |

12,0 |

|

4. Реклама на щитах |

|||

|

-изготовление щита |

4 щита в течение 2 месяцев |

3000 рублей/щит в месяц |

24,0 |

|

-аренда рекламного места |

6000 рублей/место в месяц |

48,0 |

|

|

Итого |

444,6 |

||

Итак, затраты, связанные с проведением целенаправленной рекламной кампании для стимулирования сбыта и повышения конкурентных преимуществ компании, составляют 444,6 тысяч рублей в год – это значительные расходы, связанные с затратами на поддержку и создание сайта АО «Ростовский Порт», по этой причине предлагается ввод данных мероприятий пошагово, начиная с небольших затрат.

По данным специалистов рекламного агентства ООО РА «Апельсин» увеличение выручки от реализации при использовании комплекса рекламных мероприятий составит не менее 1 %. Прогнозный прирост товарооборота из-за осуществления рекламной кампании составляет 1 %, что в стоимостном выражении составляет 2903,83 тысячи рублей в год. Совокупный прирост выручки вследствие осуществления предлагаемых мероприятий составляет 5807,66 тысяч рублей.

Затраты, связанные с созданием отдела, будут включать в себя затраты на зарплату и страховые взносы.

Зарплата начальника составит 30 000 рублей, специалистов - 25 000 рублей.

Фонд зарплаты составляет: 30 000 * 12 + 25 000 * 2 * 12 = 360 000 + 600 000 = 960 000 рублей.

Страховые взносы составят: 960 000 * 30 % = 288 000 рублей.

Итак, затраты, связанные с созданием отдела внутреннего контроля составляют 1 248 000 рублей в год.

Выполним расчет экономического эффекта от осуществления предлагаемых мероприятий.

Э = 5807,66 – 1 248 - 444,6= 4115,06 тыс.рублей

В соответствии с расчетом видно, что экономический эффект составляет 4115,06 тысяч рублей за год.

Полученный экономический эффект является свидетельством экономической обоснованности предложенных мероприятий. Резервами увеличения прибыли являются относительное сокращение расходов, относительное снижение амортизационных отчислений, экономия материалов, выявление убыточных и малорентабельных услуг, изучение их объема выполнения и замена новыми, прибыльными и необходимыми услугами. Для решения проблемы: ухудшение показателей рентабельности, из-за снижения чистой прибыли, необходим о наращивать прибыль, путем:

- снижения производственной себестоимости;

- увеличения выручки;

- сокращения административных расходов.

Следовательно, реализация предложенных рекомендаций позволит структурному подразделению АО «Ростовский Порт» значительно снизить себестоимость оказываемых услуг и увеличить уровень рентабельности производства и оказания услуг.

ЗАКЛЮЧЕНИЕ

Прибыль является важнейшим показателем финансовой деятельности предприятия, ее максимизация – одна из главных целей развития фирмы и непосредственный объект управления финансовых менеджеров. Однако, несмотря на то, что понятие «прибыль» достаточно распространено и многими воспринимается как нечто само собой разумеющееся, в действительности, феномен прибыли не так прост, как кажется на первый взгляд.

Для эффективного управления прибылью предприятия должно использовать конкретные методы и приемы управления.

Вместе с тем, каждое предприятие самостоятельно определяет, какие методы и приемы управления прибылью использовать, в соответствии с целями и задачи осуществления своей деятельности. Для эффективного управления прибылью предприятие должно распределять обязанности по разработке и реализации управленческих решений, связанных с формированием и использованием прибыли, между подразделениями.

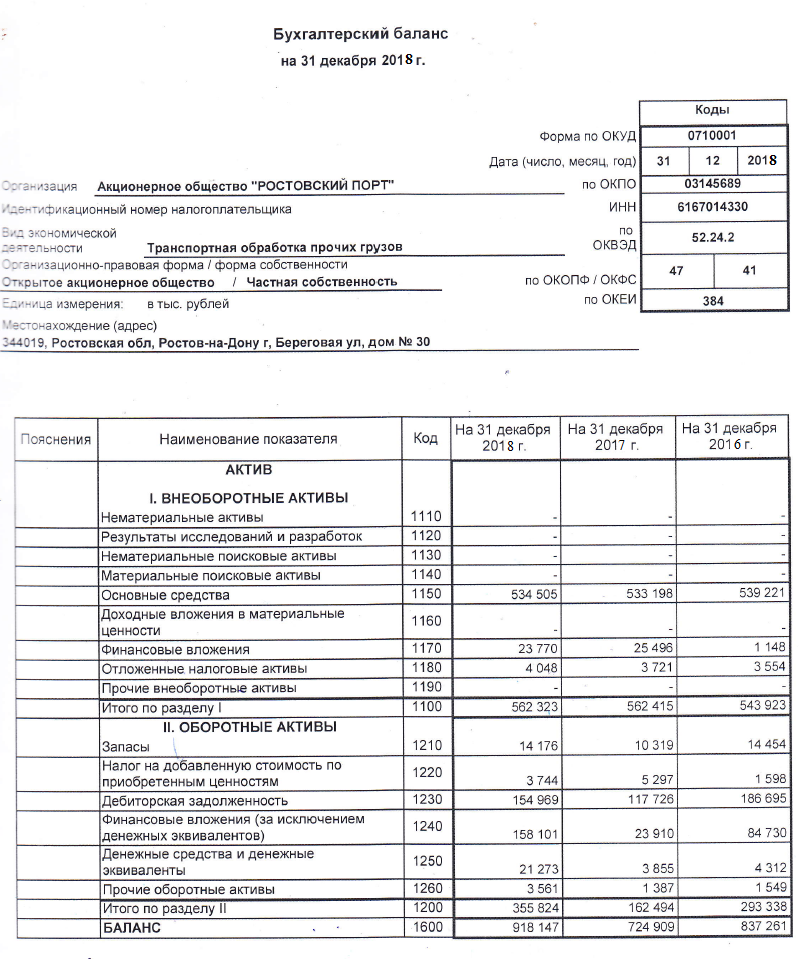

АО «Ростовский Порт» действует с 2 марта 1993 г., ОГРН присвоен 24 октября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 26 по Ростовской области.

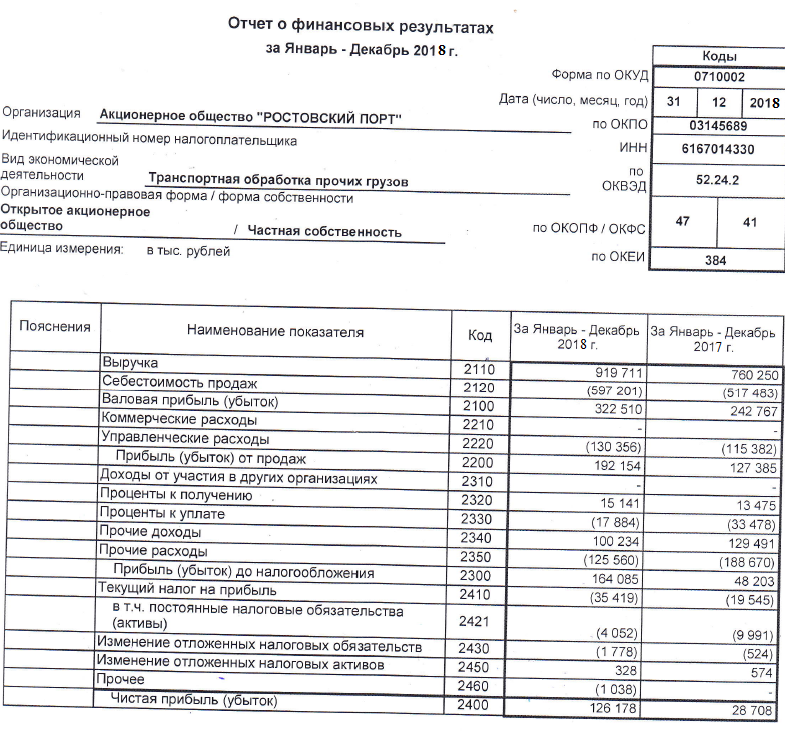

Выручка от реализации продукции, работ, услуг АО «Ростовский порт» продемонстрировала положительную динамику.

Себестоимость продукции, работ, услуг АО «Ростовский порт» существенных изменений не претерпела.

АО «Ростовский порт» работало, получая положительный чистый финансовый результат. Среди факторов, оказавших положительное влияние на динамику чистой прибыли в 2017 году, следует назвать изменение: себестоимости продаж; процентов к получению; прочих расходов. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение выручки; управленческих расходов; процентов к уплате; прочих доходов; факторов, связанных с налогообложением прибыли.

В итоге в 2017 г. по сравнению с 2016 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат. Среди факторов, оказавших положительное влияние на динамику чистой прибыли в 2018 году, следует назвать изменение: выручки; процентов к получению; процентов к уплате; прочих расходов.

К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж; управленческих расходов; прочих доходов; факторов, связанных с налогообложением прибыли.

В итоге в 2018 г. по сравнению с 2017 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат.

Проанализировав уровень и динамику показателей прибыли, проведя факторный анализ прибыли от продаж АО «Ростовский Порт» можно отметить, что существует важная проблема, как увеличение себестоимости продукции за исследуемый период.

АО «Ростовский Порт» работает, получая положительный чистый финансовый результат. В 2018 г. по сравнению с 2017 г. имело место снижение показателя чистой прибыли в общей структуре выручки.

Проведенный анализ за 2017-2018 гг. указывает на отрицательную динамику некоторых показателей прибыли, что является не благоприятным фактором в деятельности АО «Ростовский Порт».

К важнейшим факторам роста прибыли в АО «Ростовский Порт» относятся: рост объема оказываемых услуг, внедрение научно - технических разработок, а, следовательно, снижение себестоимости, улучшение качества оказываемых услуг.

Резервами увеличения прибыли являются относительное сокращение расходов, относительное снижение амортизационных отчислений, экономия материалов, выявление убыточных и малорентабельных услуг, изучение их объема выполнения и замена новыми, прибыльными и необходимыми услугами.

Для решения проблемы: ухудшение показателей рентабельности, из-за снижения чистой прибыли, необходим о наращивать прибыль, путем:

- снижения производственной себестоимости;

- увеличения выручки;

- сокращения административных расходов.

Следовательно, реализация предложенных рекомендаций позволит структурному подразделению АО «Ростовский Порт» значительно снизить себестоимость оказываемых услуг и увеличить уровень рентабельности производства и оказания услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ, часть третья от 26 ноября 2001 г. № 146-ФЗ и часть четвертая от 18 декабря 2006 г. № 230-ФЗ (ред. от 03.07.2018) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301

- Налоговый Кодекс Российской Федерации (часть 1) от 31.07.1998 г. № 146-ФЗ (ред. от 21.05.2019) // Собрание законодательства РФ. - 07.08.2000. - № 32. ст. 3340.

- Артамонов В. С. Микроэкономика: учеб. пособ. / В. С. Артамонов, А. И. Попов, С. А. Иванов, Н. И. Уткин, Е. Б. Алексеев. – СПб.: Питер, 2016. – 320 с.

- Брагин Л.А. Современная торговля: вопросы конкурентоспособности и социальной политики : монография / Л.А. Брагин, Г.Г. Иванов, С.Л. Орлов [и др.] ; под общ. ред. д.э.н., проф. С.Л. Орлова. — М. : ИД «ФОРУМ» : ИНФРА-М, 2019. — 192 с.

- Воробьев, Ю.Н., Еремейчук, Я.С. Проблемы и перспективы усовершенствования планирования прибыли предприятия / Ю.Н. Воробьев, Я.С. Еремейчук / Science Time. - 2016. - № 9 (33). - С. 72-79.

- Гоян М.И. Потоки денежных средств как кругооборот денежных средств по формированию затрат и активов организации // Вестник государственного экономического университета. - 2014. - № 3. – С.15-19.

- Гребенников П. И. Корпоративные финансы: учебник и практикум для академического бакалавриата / П. И. Гребенников, Л. С. Тарасевич. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 252 с.

- Дробат, С.Т. Планирование доходов и расходов в торговле / С.Т. Дробат // Международный студенческий научный вестник. - 2017. - № 9. - С. 263

- Дружиловская Т.Ю., Ромашова С.М. Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретически и практический аспекты // Международный бухгалтерский учет. – 2018. – №31. – С. 2–11.

- Дурнаева, И.В. Факторный анализ финансовых результатов / И.В. Дурнаева // Молодой ученый. - 2017. - №8. - С. 119-120

- Жамьянова, С.Ц. Планирование прибыли на предприятии / С.Ц. Жамьянова // Инновационная наука. - 2016. - № 5-1 (17). - С. 67-68.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия / А.Н. Жилкина. - М.: ИНФРА-М, 2018. - 336 c.

- Катина И. Э. Бухгалтерский учет расчетов: учеб. пособие / И. Э. Катина. – Петрозаводск : Изд-во ПетрГУ, 2014. – 56 с.

- Корпоративные финансы: Учебное пособие / Кокин А.С., Яшин Н.И., Яшин С.Н. и др. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 369 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2017. - 248 c.

- Лелькова Т. Э. Методики анализа финансовых результатов // Молодой ученый. — 2018. — №11. — С. 231-234.

- Леонтьев В. Е. Корпоративные финансы: учебник для академического бакалавриата / В. Е. Леонтьев, В. В. Бочаров, Н. П. Радковская. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 354 с.

- Лумпов Н.А. Формула прибыли и ее применение при распределении постоянных расходов // Финансовый менеджмент. - 2014. - №6. - С. 14 – 20.

- Мельник М.В., Егорова С.Е., Кулакова Н.Г., Юданова Л .А. Комплексный экономический анализ: учебное пособие: М.В. Мельник, С.Е.Егорова, Н.Г. Кулакова, Л.А. Юданова. – М.: ФОРУМ: ИНФРА-М, 2017. – 352 с.

- Нехай Д.Ю. Управление доходами и расходами предприятия // Современные научные исследования и инновации. 2015. - № 6. – С. 32-36.

- Овечкина А.И., Петрова Н.П. Перспективы развития обрабатывающей промышленности в условиях становления цифровой экономики // Финансовая система в условиях формирования цифровой экономики: коллективная монография / под ред. д-ра экон. наук, проф. В.А. Черненко. – СПб.: Изд-во СПбГЭУ, 2018. - С.76-86

- Огоркина, В.А. Показатели рентабельности торговой организации и методика их расчета / В.А. Огоркина // Молодой ученый. - 2016. - №12. - С. 308-311

- Ризванов Н. А. Методика финансового анализа, используемая в диагностике финансовых результатов // Молодой ученый. - 2018. - №12. - С. 346-349.

- Румянцева Е.Е. Экономический анализ: Учебник и практикум для академического бакалавриата / Е.Е. Румянцева. - Люберцы: Юрайт, 2017. - 381 c.

- Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник: 6-е изд.перераб. и доп.-М.: ИНФРА-М, 2018. – 608 с.

- Соломатин, А.Н. Библия продаж. Настольная книга "продажного" менеджера / Александр Соломатин. - Л.: , 2018. - 320 c.

- Суслова Ю. Ю. Прибыль предприятия: учеб. пособие / Ю. Ю. Суслова, Н. Н. Терещенко. – Красноярск: Сиб. федер. ун-т, 2014. – 120 с.

- Ферова И.С., Кузьмина И.Г. Корпоративные финансы: Учебное пособие – Краснояр.: СФУ, 2016 – 148 с.

- Хайдукова Д. А. Прибыль предприятия: экономическая сущность, виды, методы анализа // Вопросы экономики и управления. - 2016. - №5. - С. 175-179.

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций : А.Д. Шеремет, Е.В.Негашев. – 2 –изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 208 с.

ПРИЛОЖЕНИЯ

Приложение 1

Окончание приложения 1

Приложение 2

Приложение 3

Анализ финансовых результатов АО «Ростовский порт»

|

Показатели |

2016 г. |

2017 г. |

Изменение в 2017 по сравнению с 2016 г. |

2018 г. |

Изменение в 2018 по сравнению с 2017 г. |

|||||

|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к выручке |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

тыс. руб. |

в % к выручке |

абсолютное, тыс. руб. |

относительное, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Выручка от реализации |

788 179 |

100,00 |

760 250 |

100,00 |

-27 929 |

-3,54 |

919 711 |

100,00 |

159 461 |

20,97 |

|

Себестоимость продукции, работ, услуг |

608 700 |

77,23 |

517 483 |

68,07 |

-91 217 |

-14,99 |

597 201 |

64,93 |

79 718 |

15,40 |

|

Валовая прибыль |

179 479 |

22,77 |

242 767 |

31,93 |

63 288 |

35,26 |

322 510 |

35,07 |

79 743 |

32,85 |

|

Управленческие расходы |

82 233 |

10,43 |

115 382 |

15,18 |

33 149 |

40,31 |

130 356 |

14,17 |

14 974 |

12,98 |

|

Прибыль от продаж |

97 246 |

12,34 |

127 385 |

16,76 |

30 139 |

30,99 |

192 154 |

20,89 |

64 769 |

50,85 |

|

Проценты к получению |

1 415 |

0,18 |

13 475 |

1,77 |

12 060 |

852,30 |

15 141 |

1,65 |

1 666 |

12,36 |

|

Проценты к уплате |

32 789 |

4,16 |

33 478 |

4,40 |

689 |

2,10 |

17 884 |

1,94 |

-15 594 |

-46,58 |

|

Прочие доходы |

247 388 |

31,39 |

129 491 |

17,03 |

-117 897 |

-47,66 |

100 234 |

10,90 |

-29 257 |

-22,59 |

|

Прочие расходы |

294 828 |

37,41 |

188 670 |

24,82 |

-106 158 |

-36,01 |

125 560 |

13,65 |

-63 110 |

-33,45 |

|

Прибыль до налогообложения |

18 432 |

2,34 |

48 203 |

6,34 |

29 771 |

161,52 |

164 085 |

17,84 |

115 882 |

240,40 |

|

Текущий налог на прибыль |

6 627 |

0,84 |

19 545 |

2,57 |

12 918 |

194,93 |

35 419 |

3,85 |

15 874 |

81,22 |

|

Чистая прибыль |

12 533 |

1,59 |

28 708 |

3,78 |

16 175 |

129,06 |

126 178 |

13,72 |

97 470 |

339,52 |