Добавлен: 31.03.2023

Просмотров: 182

Скачиваний: 8

СОДЕРЖАНИЕ

Глава 1. Теоретические основы факторинга как формы кредитования

1.1. Понятие, виды факторинга, этапы оформления

1.2. Сравнение эффективности факторинговых операций и банковского кредитования предприятий

Глава 2. Развитие факторинга как одной из новых форм кредитования бизнеса в России

2.1. Преимущества факторинга перед альтернативными формами кредитования бизнеса

2.2. Динамика роста рынка факторинга в России

2.3. Региональная структура факторинговых операций и его распространенность в мире

2.3. Региональная структура факторинговых операций и его распространенность в мире

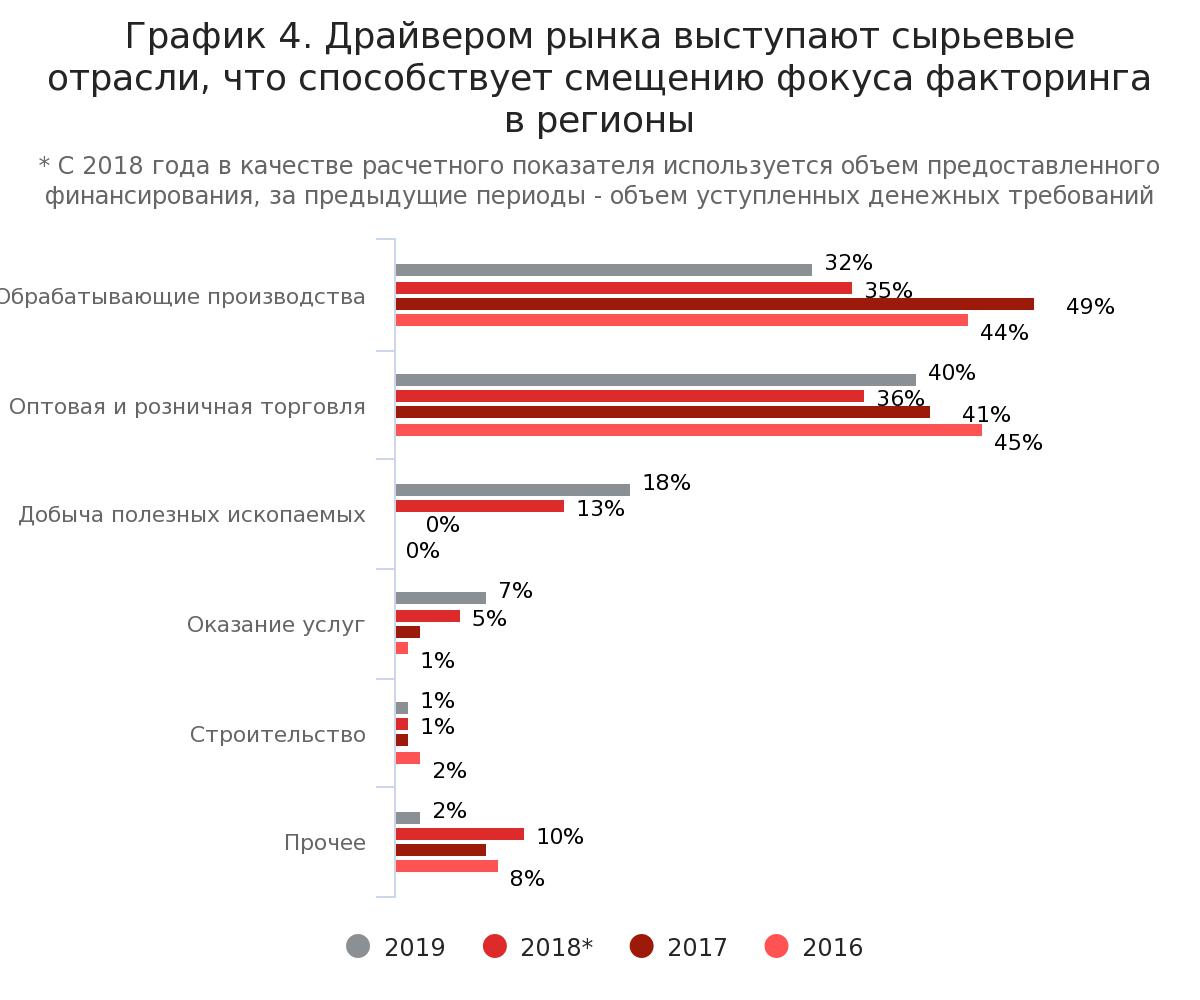

В отраслевой структуре рынка факторинга торговля снова теснит производство: по данным анкет факторов, в 2019 г. доля оптовой и розничной торговли достигла 40%, доля обрабатывающих производств – 32% (рисунок 5).

Рисунок 5 – Отраслевая структура рынка факторинга

При этом одним из отраслевых драйверов участники рынка, как и годом ранее, определяют нефтегазовый сектор, доля которого выросла с 13 до 18% за 2019 г. Детализация торговой отрасли позволяет выделить ключевые сегменты с наибольшей долей финансирования, к которым относятся бытовая техника иэлектрооборудование (22%), продукты питания (17%), непродовольственныетовары (17%), алкогольная и табачная продукция (13%). В структуре производственной отрасли отмечается возрастающая роль финансирования сделок в секторах металлургии (рост с 36% в 2018 г. до 42% в 2019 г.), производства кокса и нефтепродуктов (12% в 2019 г., в 2018 г. относилось к сегменту прочих производств), машин и оборудования (с 13 до 16%) при сокращении доли сегмента пищевых продуктов (с 16 до 10%).

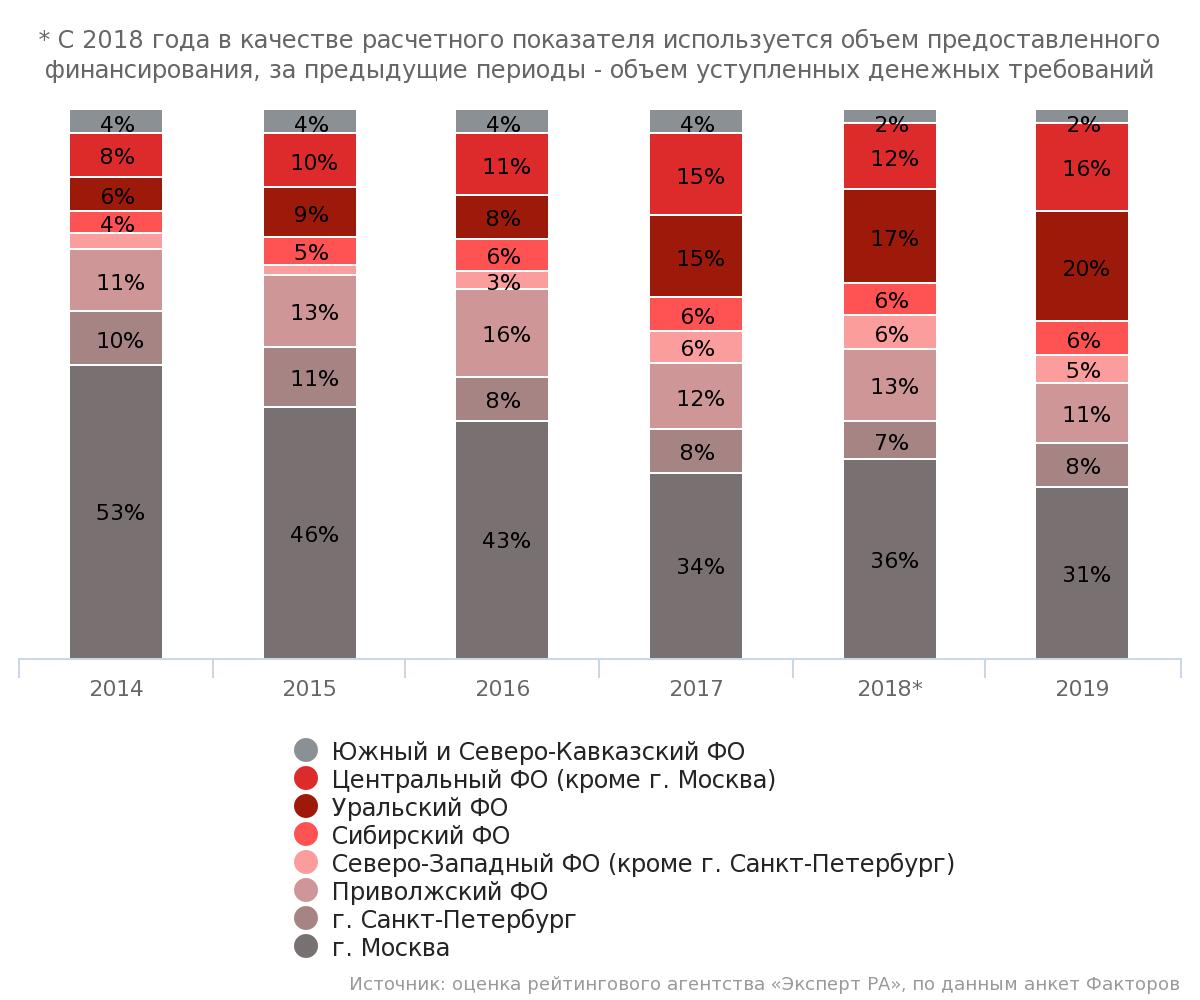

С изменениями отраслевой составляющей рынка сопряжены и его географические сдвиги: так, доля финансирования, приходящаяся на регионы (за исключением Москвы и Санкт-Петербурга), за 2019 г. увеличилась на 4 п.п. и достигла рекордно высокого уровня – 61% (рисунок 6).

Рисунок 6 – Территориальная структура рынка факторинга

Основной вклад в подобную динамику внесли сделки, приходящиеся на Центральный (рост составил порядка 190 млрд. руб., +4п.п., до 16%) и УральскийФО (+190 млрд. руб., +3 п.п., до 20%). Увеличить уровень проникновения факторинга врегионыв дальнейшем позволило бы повышение осведомленности компаний офакторинге и его преимуществах перед другими видами финансирования.

Заключение

Факторинг – услуги, которые банк или факторинговая компания оказывает в обмен на право востребовать с компаньона деньги за отгруженную готовую продукцию или материалы. Применяется четыре классификации факторинговых услуг.По способу финансирования существует:факторинг с финансированием;факторинг без финансирования.В зависимости от степени риска выделяют:регрессивный факторинг;безрегрессивный факторинг.По географическому принципу существует: внутренний факторинг;внешний (международный) факторинг.В зависимости от уровня осведомленности участников выделяют: закрытый факторинг; открытый факторинг.

Российский факторинг – сравнительно молодой финансовый инструмент.В России есть регулятор, который способен помочь в решении конфликтных ситуаций или оказать консультационные услуги – «АФК» («Ассоциация факторинговых компаний»).Своим клиентам многие факторинговые компании помимо основных услуг предлагают также страхование, ведение бухгалтерского учета и кредитование под залог товара.

Факторинг является альтернативной формой кредитования на пополнение оборотных средств, но в отличие от кредитования, факторинг не требует залога и оформления большого комплекта документов. Проводя сравнение факторинга и краткосрочного банковского кредита как форм финансирования оборотных средств предприятия, надо отметить определенное предпочтение, отдаваемое предприятиями-продавцами товаровфакторингу.

Общий объем выплаченного факторами финансирования по итогам 2019 г. увеличился на 20% и составил около 3150 млрд. руб. Замедление темпов роста рынка факторинга относительно 2018 года обусловлено эффектом высокой базы, а также тем, что годом ранее рост рынка был во многом обеспечен крупными сделками с компаниями нефтегазового сектора. Наибольший прирост по объему финансирования среди топ-10 игроков продемонстрировали Группа «Открытие» (116%), Группа Росбанк (59%) и «Сбербанк Факторинг» (+54%).

В отраслевой структуре рынка факторинга торговля теснит производство: по данным анкет факторов, в 2019 г. доля оптовой и розничной торговли достигла 40%, доля обрабатывающих производств – 32%. С изменениями отраслевой составляющей рынка сопряжены и его географические сдвиги: так, доля финансирования, приходящаяся на регионы (за исключением Москвы и Санкт-Петербурга), за 2019 г. увеличилась на 4 п.п. и достигла рекордно высокого уровня – 61%.

Список использованной литературы

- Абелян А. С. Проблемы развития финансовых механизмов модернизации российской экономики. Новые технологии. – М.: Инфо, 2016. – с.256

- Белоглазова Г. Н. Банковское дело: учебник для вузов. – М.: Финансы и статистика, 2018. – 591 с.

- Бодров А. Ценообразование и продуктовый маркетинг в коммерческих банках // Вестник СГИУ. – 2018. – № 11. – С. 25-29.

- Быстров С. А. Розничный банковский бизнес и потребительский кредит // Банковские услуги. – 2018. – № 11. – С. 25–33.

- Валенцева Н. И. Теоретические основы экономических границ кредита и развития кредитования // Банковские услуги. – 2018. – № 1. – С. 2–11.

- Воеводская П. О. Теоретические аспекты банковских рисков // Вестник аграрной науки. – 2017. – № 12. – С. 21-25.

- Жуков Е. Ф. Банковское дело. – М.: ЮНИТИ, 2017. – 316 с.

- Каврук Е. С. Экономическая сущность банковских рисков // Научный журнал КубГАУ. – 2018. – № 30 (6). – С. 2–9.

- Казимагомедов А. А. Услуги коммерческих банков населению. – СПб.: СПбУЭФ, 2018. – 130 с.

- Коваленко О. Г. Банковские риски: сущность, классификация // Вектор науки ТГУ. – 2018. – № 11. – С. 47-51.

- Коноплицкая М. А. Банковские операции. – М.: Вышэйшая школа, 2017. – 315 с.

- Лаврушин О. И. Банковское дело. – М.: КноРус, 2018. – 287 с.

- Лаврушин, О.И. Анализ экономической деятельности клиентов банка: учебное пособие. – М.: ИНФРА–М, 2017. – 620 с.

- Ли В. О. Об оценке банковских рисков // Деньги и кредит. – 2018. – № 2. – С. 45–48.

- Лобач Л. С. Банковские риски: теория и сущностные характеристики// Новые технологии. – 2017. – № 11. – С. 32-37.

- Магомедов Г. И. Анализ современного состояния и перспективы развития кредитования в РФ // Финансы и кредит. – 2017. – № 8. – С. 32–40.

- Малеев Д. В. Потребительский кредит как форма банковского кредита // Сборник научных трудов СевКавГТУ. – 2017. – № 6. – С. 15–19.

- Найт Ф. Вопросы оценки банковских рисков в современных условиях // Банковские услуги. – 2018. – № 2. – С. 11–17.

- Новосельцева М. М. Вопросы кредитной политики коммерческих банков в современных условиях // Банковские услуги. – 2018. – № 2. – С. 11–17.

- Ольхова Р. Г. Банковское дело: управление в современном банке: Учебное пособие. – М.: КНОРУС, 2018. – 288 с.

- Тарханова Е. А. Роль и функции коммерческих банков в рыночной экономике // Банковское обозрение. – 2017. – № 5. – С.17–23 [Электронный ресурс]. – Режим доступа: http://bankdata.ru.

- Травкина Е. В. Особенности управления банковскими рисками в коммерческих банках // Известия ОГАУ. – 2017. – № 12. – С. 21-26.

- Трофимов М. В. Банковские риски. – М.: КноРус, 2016. – 490 с.