Файл: Управление кредитным риском банка (на примере ПАО «СБЕРБАНК РОССИИ») (Сущность и классификация кредитного риска).pdf

Добавлен: 31.03.2023

Просмотров: 297

Скачиваний: 2

ВВЕДЕНИЕ

Процесс экономических преображений начался с помощью преобразования банковской системы, которая динамично развивается на данный момент. Современная банковская система является важной средой национального хозяйства каждого развитого государства, которая за последнее время сильно модифицировалась, что привело к изменению роли финансовых институт и увеличению роли кредита в структуре экономических отношений.

Кредитование считается одним из самых эффективных видов банковской деятельности, которая позволяет банкам стимулировать развитие источников капитала и обеспечить быстрое расширение своей деятельности. Кредитные организации в праве самостоятельно разрабатывать кредитную политику и осуществлять расчеты по обязательствам клиентов.

Существует не мало рисков, которые несут неблагоприятные последствия для кредитной организации, сплошь до банкротства банка, в связи этим появился актуальность проблемы по управлению и снижению кредитных рисков.

Актуальность проблемы, связанная с кредитными рисками в кризисных условиях крайне высока. В отдельных случаях кредитный риск может перерасти в системный риск, это когда из-за невыполнения требований одного частника ведет к цепи нарушения на всем финансовом рынке.

В текущих экономических реалиях важно понимать, как необходимо организовать правильно кредитный портфель банки выгоды и для банка, и для клиентов. Современный коммерческий банк обязан располагать гибкими инструментами по управлению и снижению возникающих кредитных рисков – быстро реагировать на изменение экономической ситуации в стране и в мире.

Объектом данного исследования является ПАО «СБЕРБАНК РОССИИ».

Предмет – организация управления кредитными рисками в банке.

Цель работы - анализ существующих кредитных рисков и выработка решений в части управления данными рисками в ПАО «СБЕРБАНК РОССИИ».

Задачи:

- изучить понятие и виды кредитных рисков;

- изучить кредитную политику банка;

- проанализировать особенности управления кредитными рисками.

При написании курсовой работы были использованы методические рекомендации, разработанные на кафедре банковского дела Московского финансово-промышленного университета «Университет», труды современных теоретиков и практиков в области банковского дела и управления рисками, нормативно-правовые акты.

Глава 1. Теоретические аспекты управления кредитным риском

1.1. Сущность и классификация кредитного риска

Кредитный риск – риск, связанный с невыполнением обязательств по кредитному договору, является важнейшим риском в кредитной организации, который способствует проявлению иных рисков в работе банка. Данный вид риска проявляется из-за частичного невозврата долга, полного невозврата или отсрочки платежа по кредитным обязательствам.

Разные авторы и источники понятие кредитного риска расшифровывают по-своему, кто-то говорит, что кредитный риск включает в себя понятие опасности невозврата заёмщиком основного долга и процентов по договору. Другие же понятие кредитного риска, вообще, обобщают с получаемой прибылью банка, ссылаясь на то, что кредитный риск-это возможное падение прибыли и даже потеря акционерского капитала в результате неспособности заемщика погашать и обслуживать долг.

Не только банки подвержены кредитным рискам, но и другие финансовые институты, например, при приобретении корпоративных облигаций. Именно поэтому существует общепринятая мера оценки кредитного риска, публикуемые в Moody’s, S&P, Fitch IBCA.

Кредитный риск может относиться как к банкам, так и к клиентам в одинаковой степени и может быть связан со спадом производства или спроса на ту или иную отрасль, изменением видов ресурсов или с форс-мажорными обстоятельствами.

Когда рассматриваем вопрос о сущности кредитного риска, то можно сказать, что это риск, связанный с движением кредита. Например, банк несет кредитный риск в неполучении возврата долга, аналогичным образом заемщик несет риск, того что может неправильно рассчитать свои финансовые показатели и в итоге попасть на большую задолженность.

«Кредитный риск представляет собой риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной».[1] Он несет в себе убытки частичные или полные.

Классификация кредитных рисков представлена на рис.1.

Кредитный риск может возникнуть, как и по отдельной ссуде, так и по всему кредитному портфелю (так называемый, совокупный кредитный риск). Именно поэтому для банка важно разработать кредитную политику, основанную на всех видах, факторах и нормативах кредитных рисков. Учитывая наличие многозначности в понятие кредитного риска и его сущности, в понятие кредитного риска заложили проблему неопределённости в исполнении обязательств перед банком заемщиком.

Рисунок 1. Классификация кредитного риска

Рисунок 1. Классификация кредитного риска

Выделяются несколько классификаций кредитных рисков:

1. Классификация по источникам кредитных рисков, их разделяют по мере возникновения кредитного риска:

- Внешние кредитные риски — это риски, которые возникают в том случае, когда заемщик не может выполнить обязательства по кредитному договору из-за воздействия внешних факторов (страновых, политических и инфляционных)

- Внутренние кредитные риски — это риски, воздействия на которые оказывают внутренние факторы, возникают при допущения грубых ошибок при ведении бизнеса (риск кредитной политики или операционный риск)

- Классификация по уровню кредитного риска.

- Минимальный риск, объем потерь которого будет рассчитан не более 25-ти процентов от суммы предоставленной заемщику.

- Средний риск, в данном риски потери будут намного выше и будет составлять примерно от 25-ти и до 50-ти процентов.

- Высокий риск, объем потерь в таком риске составляет от 50-ти процентов и до 70-ти процентов.

- Критический риск, самый максимальный предел объема потерь, который может достигнуть 100 процентов, то есть полный невозврат долга.

3. Коммерческие риски - тесно связаны с кредитной политикой определённого банка в отношении к малому бизнесу, крупных и средних клиентов, с отдельным направлением кредитной деятельностью банка.

4. Классификация по индивидуальным кредитным рискам, которые включают в себя все возможный убыток заемщика и контрагента, а также убытки кредитного продукта и услуги.

5. Фундаментальный кредитный риск, несет за собой риск, связанный с маржей стандарта залога, принятием решения о выдачи кредита заемщикам, не отвечающими стандартам банка, а также процентный риск и валютный риск  банка. Виды кредитного риска представлены ниже на рисунке 2.

банка. Виды кредитного риска представлены ниже на рисунке 2.

Рисунок 2. Виды кредитного риска

Факторы кредитного риска можно разделить на виды:

- Факторы, которые влекут повышения кредитных рисков:

- наличие большого удельного веса выдаваемых кредитов;

- кредитная политика либеральной направленности;

- огромные суммы, выдаваемые заемщикам;

- нестабильность экономической и политической политики.

- Факторы, которые влекут снижение кредитных рисков. Такая группа факторов оказывают положительное влияние:

- наличие лимитов риска;

- контроль за всеми рисками руководства;

- наиболее высокое обеспечение кредитов;

- повышенная скрупулёзность при заключении кредитной сделки;

- определение высоких рисков контрагентов.

Возможные причины риска:

- неблагоприятные последствия в сфере экономики: кризис внутренний и внешней торговли, финансовый кризис и т.д.;

- экономический спад деятельности заемщика;

- существенные изменения в экономике, на фоне политической нестабильности;

- перемена такой ситуации на рынке, при которой меняется рыночная стоимость залога;

- неблагоприятные изменения в репутации заемщика, которая тесно связана с законодательством РФ.

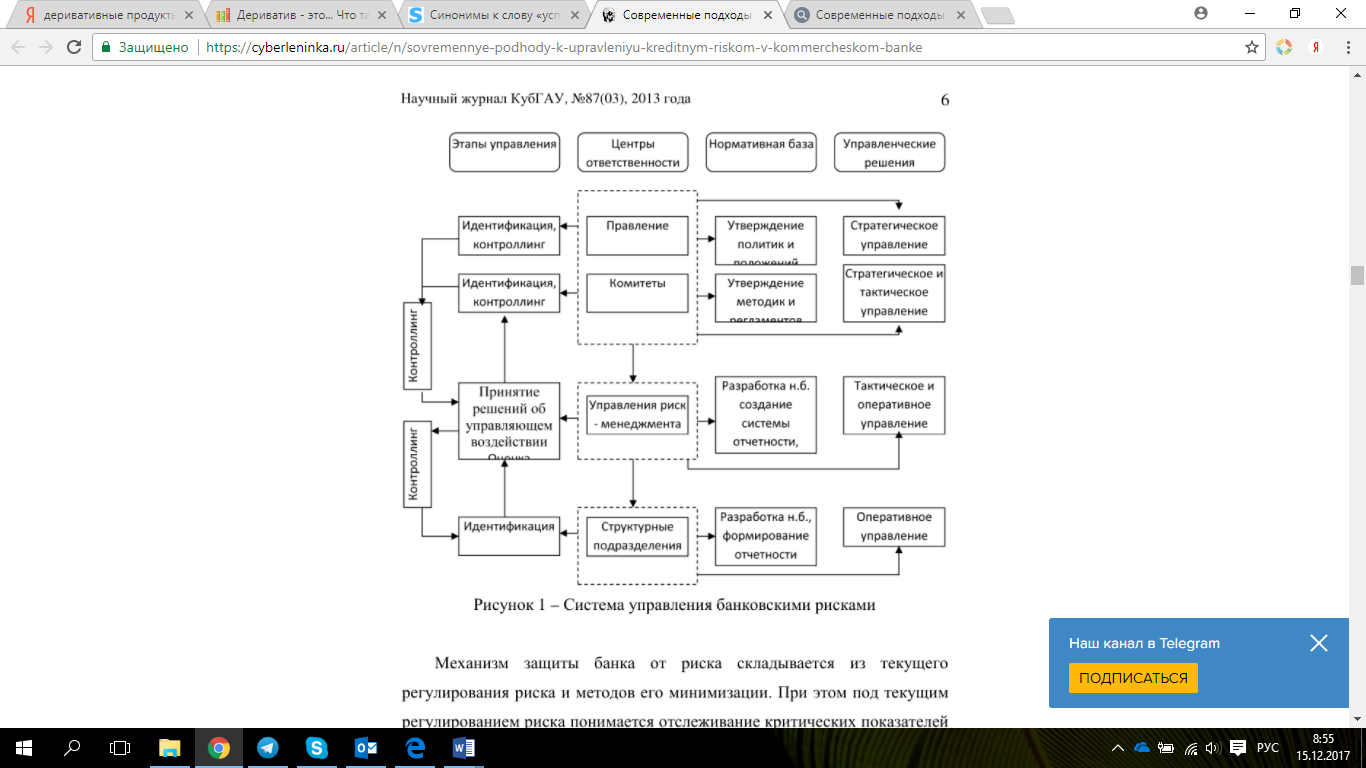

1.2. Система управления кредитным риском в банке

Система управления кредитными рисками - это совокупность приемов работы персонала банка, которые позволяют обеспечить неотрицательный финансовый исход при соблюдении условий неопределенности действий, прогнозирования и своевременного принятия мер.

Эта система управления может быть описана при использовании различных мер, зависящая от вида и фактора появления кредитного риска. На каждом уровне своя особенность управления риском. В связи с этим различие  имеются у подсистем управления рискам на уровне банка в целом (рисунок 3).

имеются у подсистем управления рискам на уровне банка в целом (рисунок 3).

Рисунок 3. Управление кредитными рисками в целом

На базе этого можно описать структуру по снижению рисков как совокупность этапов:

1.выбор стратегии банка, которая способствует минимизации кредитных рисков;

2.система отслеживания рисков;

3.механзм защиты от кредитного риска.

Выбор стратегии работы банка зависит от изучения деталей составляющей возникновения данного риска. Однако, можно выделить основную проблему по снижению кредитного риска, это отсутствие системы всестороннего и глубокого анализа кредитного процесса.

В связи с постоянной угрозой кредитного риска, каждая кредитная организация регулярно осуществляет ряд действий для предотвращения риска:

1.анализ процессов оценки;

2.администрирование;

3.наблюдение;

4.контролинг клиентов;

5.мониторинг возврата кредитов, авансов, гарантий и прочих финансовых инструментов.

Именно поэтому основное решение по снижению кредитных рисков на современном рынке, является оценка и анализ политики кредитной организации и практика работы по принятию мер по направлению снижению кредитного риска.

Для того чтобы принять меры по снижению кредитного риска, банк выполняет следующие работы:

- управление общего риска кредитного портфеля;

- контроль организации кредитного процесса и операций;

- контроль над недееспособным кредитным портфелем;

- оценка политики по снижению кредитного риска

- анализ ограничения кредитных рисков и лимитов;

- классификация активов;

- оценка политики по резерву возможных потерь.

На рисунке 4 указаны основные методы управления кредитными рисками.

Рисунок 4. Управление кредитными рисками в банке

Проведем анализ основных методов по снижению кредитного риска в современном мире и рассмотрим, что они в себя включают:

1.Анализ рисков организации кредитного процесса и кредитных операций, включает в себя:

- методика анализа кредита;

- условия для одобрения кредитной заявки, выявление политики процентной ставки и суммы кредита, а также принятия мер по критериям выдачи кредита через офисы банка;

- использование залога для всех видов кредита;

- отслеживание кредитов;

- разработка методики работы с проблемными клиентами;

2.Анализ риска не работающего кредитного портфеля. В него входит:

- просроченные кредиты более чем на 30 дней;

- источник ухудшения портфеля;

- наиболее важная информация по недееспособным кредитам;

- большое количество созданных резервов на возможные потери;

- воздействие ухудшения качества кредита на прибыль и убыток банка;

- разработка применяемых мер по устранению иска.

3.Анализ и оценка политики по снижению кредитного риска, будет включать в себя:

- исследование уменьшения кредитных рисов, путем определения концентрации и размера кредита;

- выявление вероятности погашения всех кредитных обязательств;

- распределение и классификация кредитов;

- достаточное количество резервов по переоценки;

- соблюдение, соответствие и эффективность кредитной политики банка.

Анализ путем классификации активов, является основным инструментом для снижения кредитных рисков по обязательствам, выданным по стандартным условиям банка.

Еще, многие современные источники выделяют такой ряд основных направлений по снижению кредитных рисков:

- Обязательное соответствие с политикой Банка России.

- Создание и введение единой нормативной базы, одинаковой для всех баков.

- Помощь Банка России в создании обязательных требований к методологическому обеспечению.

- Разработка обязательного коэффициента совокупного кредитного риска и включение его в процентное составляющее банка.

- Ужесточение требований по страхованию займа.

- Установление постоянного взаимодействия между руководством заемщика и соответствующими службами банка.

- Страхование заемщика.