Добавлен: 01.04.2023

Просмотров: 165

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Счета бухгалтерского учета и их строение

1.2 Понятие счетов бухгалтерского учета, их назначение и внутреннее строение

1.3 Характеристика активных, пассивных и активно-пассивных счетов

Глава 2. Классификация счетов бухгалтерского учета

2.1 Классификация счетов по способу группировки и обобщения учетных данных

2.2 Классификация счетов по экономическому содержанию

2.3 Классификация счетов по назначению и структуре

Глава 3. Двойная запись на счетах и ее сущность

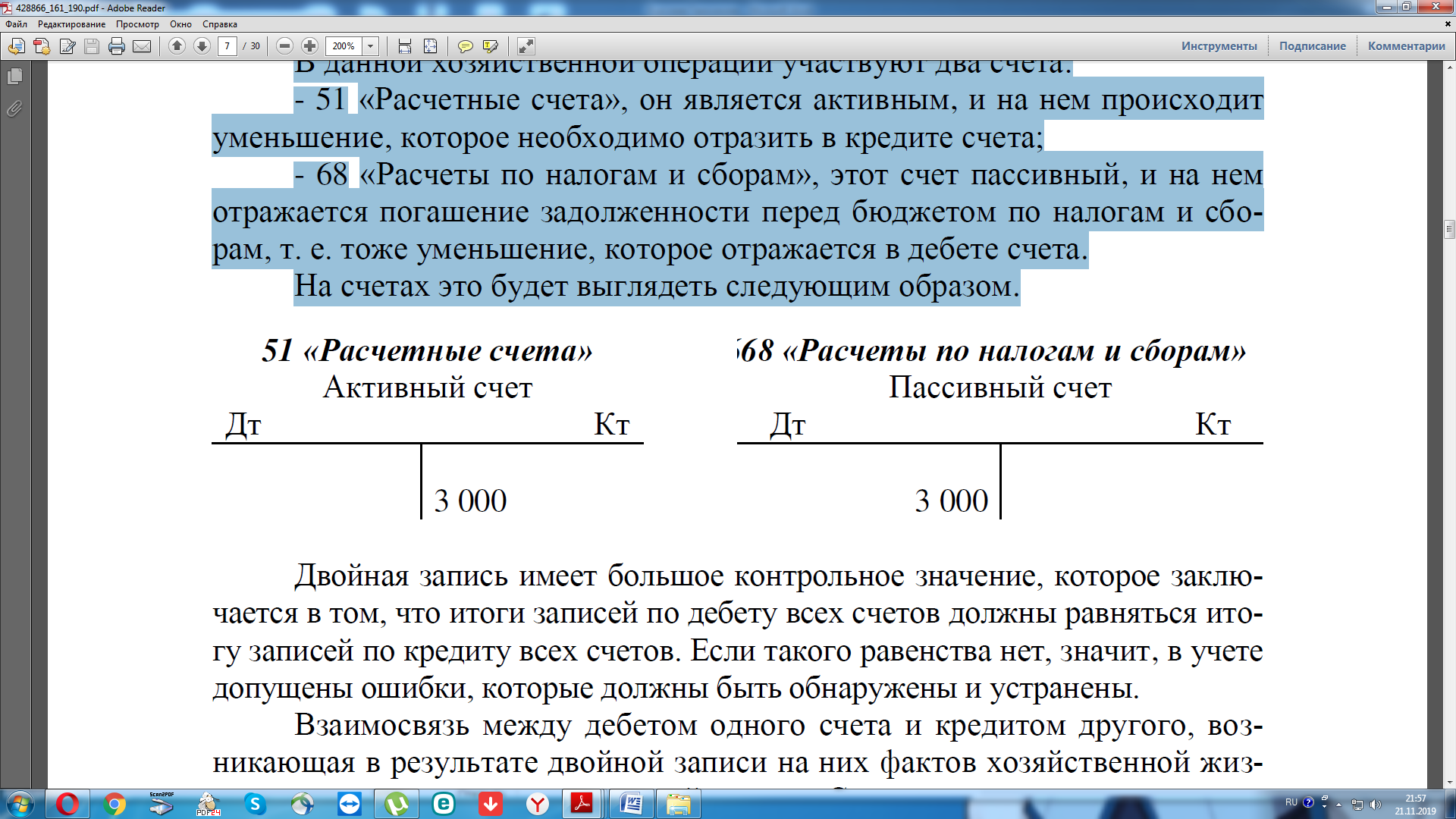

- 68 «Расчеты по налогам и сборам», этот счет пассивный, и на нем

отражается погашение задолженности перед бюджетом по налогам и сборам, т. е. тоже уменьшение, которое отражается в дебете счета.

На счетах это будет выглядеть следующим образом:

Принцип двойной записи является одним из основных способов (элементов) метода бухгалтерского учета, обеспечивающим отражение оборота объектов бухгалтерского учета во взаимосвязи с их назначением и источниками образования. Материальной основой двойной записи является двойственность самого хозяйственного процесса. Двойная запись обусловлена диалектической сущностью каждой хозяйственной операции, ее двойственностью. Так, расход определенного материала одновременно с его уменьшением на складе означает увеличение производственных затрат, т. е. стоимости будущего продукта, увеличение стоимости материалов, полученных складом от поставщиков, означает одновременно и увеличение кредиторской задолженности поставщикам за материалы.

Посредством двойной записи на счетах устанавливается связь между объектами учета, что позволяет осуществлять контроль над хозяйственной деятельностью организации, управление ею.

Обобщая вышеизложенное можно сказать, что двойная запись представляет собой способ взаимосвязанного отражения фактов хозяйственной жизни одновременно на дебете одного счета и кредите другого в одинаковых суммах. Двойная запись, возникшая еще в средние века, до сих пор не потеряла свое определяющее значение в организации бухгалтерского учета как в условиях ручного счетного труда, так и при механизации и автоматизации бухгалтерского учета[18].

3.2 Информационное и контрольное значение двойной записи

В каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, т.е. в хронологическом порядке.

Регистрация хозяйственных операций в учетном процессе дублируется в целях контроля и отражается первый раз как свершившийся факт, в хронологической регистрации с документальным подтверждением, а второй раз - в системной регистрации в виде разноски суммы операции по дебетуемым и кредитуемым синтетическим и аналитическим счетам[19].

Бухгалтерский учет благодаря двойной записи становится системным, текущим и непрерывным, в котором ни одна запись не отражается без документального подтверждения, и разнообразная совокупность имущества обобщается в едином денежном измерении. В системном, текущем и непрерывно осуществляемом бухгалтерском учете однородные, документированные факты хозяйственной деятельности обобщаются в различные экономические показатели финансовой отчетности, которые формируются на дебете и кредите бухгалтерских счетов с помощью двойной систематической записи в виде остатков и оборотов.

Двойное отражение хозяйственных операций на счетах объясняется методикой построения баланса организации, в котором средства (имущество) организации рассматриваются с двух позиций[20]. С одной стороны, по составу и размещению (актив баланса), с другой стороны - по источникам формирования этого имущества (пассив баланса). Поэтому итоги статей актива и пассива баланса всегда равны между собой. Каждая хозяйственная операция из четырех возможных вариантов изменяет две статьи баланса, либо в его активе, либо в пассиве, либо и в активе и в пассиве баланса.

Метод двойной записи на счетах имеет большое контрольное значение, т.к. каждая хозяйственная операция в равной сумме дважды отражается на двух различных счетах и в случае расхождения итогов по счетам (балансу) имеется возможность проверить правильность отражения операции на счетах, выявить допущенные ошибки и установить лица, ответственные за их допущение.

Из этого следует, что двойная запись имеет большое контрольное значение, которое заключается в том, что итоги записей по дебету всех счетов должны равняться итогу записей по кредиту всех счетов. Если такого равенства нет, значит, в учете допущены ошибки, которые должны быть обнаружены и устранены. Так же двойное отражение операций на счетах является основой информационного обеспечения субъектов хозяйствования на всех уровнях с помощью регистров первичного, синтетического и аналитического учета.

Кроме того, двойная запись:

- придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему.

- имеет большое информационное значение, так как позволяет получать информацию о движении экономических ресурсов и источников их образования, способствует контролю над движением активов и источников их образования.

- дает возможность проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе, обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту этих счетов. Нарушение равенства свидетельствует о допущении ошибок в записях, которые должны быть найдены и исправлены.

Заключение

Подводя итог всей работы, хочу отметить, что бухгалтерский учет как сплошное, непрерывное и взаимосвязанное отражение всей хозяйственной деятельности предприятия, измерителем для которого являются деньги - невозможен без системы счетов и метода двойной записи. Так как только бухгалтерский счет дает возможность сгруппировать и отразить наличие и движение активов, их источников, хозяйственных процессов и их результатов в целях оперативного контроля над ними.

Тот или иной счет (активный или пассивный) можно определить по следующим признакам:

1. По экономическому содержанию – если на счете отражаются активы, то счет является активным, а если отражаются источники их образования – пассивным;

2. По балансу – если счет расположен в активной части баланса, то этот счет активный, если в пассиве – пассивный;

3. По сальдо – если сальдо на счете находится на стороне дебета, то счет является активным, а если на стороне кредита, то счет пассивный.

Активные и пассивные счета бухгалтерского учета по способу группировки и обобщения учетных данных делят на синтетические и аналитические счета.

Классификация счетов по экономическому содержанию предполагает деление активов и пассивов предприятия в зависимости от их экономического назначения и роли в производственно-финансовой деятельности.

Счета бухгалтерского учета по их экономическому содержанию подразделяются на три группы:

- счета хозяйственных средств;

- счета хозяйственных процессов;

- счета источников формирования хозяйственных средств.

Группировка счетов по назначению и структуре указывает на общие черты, свойственные строению отдельных счетов, на способы получения в них показателей, оборотов и сальдо.

При классификации счетов по назначению и структуре в основу положен метод бухгалтерского учета имущества, источников и хозяйственных процессов (а не группировка).

Метод двойной записи является одним из основных способов (элементов) метода бухгалтерского учета, обеспечивающим отражение оборота объектов бухгалтерского учета во взаимосвязи с их назначением и источниками образования. Материальной основой двойной записи является двойственность самого хозяйственного процесса. Двойная запись обусловлена диалектической сущностью каждой хозяйственной операции, ее двойственностью.

Метод двойной записи имеет большое контрольное значение, поскольку одна и та же хозяйственная операция в равной сумме отражается дважды - по дебету одного и кредиту другого счета. Поэтому итоги дебетовых и кредитовых оборотов, а также остатков по счетам (дебетовых и кредитовых) должны быть равными. Отсутствие такого равенства свидетельствует о допущенных ошибках в записях на счетах, т.е. нарушен принцип двойной записи. Ошибки следует найти до составления бухгалтерского баланса.

Информационное значение двойной записи заключается в том, что она позволяет выяснить взаимосвязи в составе средств и источников их формирования, а также установить и проанализировать характер хозяйственных операций без привлечения первичных документов.

Так же следует отметить, что современные условия развития экономических отношений требуют повышения контрольной функции бухгалтерского учета и двойной записи, которая основывается на проверке правильности (с юридической и экономической стороны) отражения информации о деятельности организации не только в первичной документации, но и при формировании отчетности.

Список используемой литературы

Нормативно-правовые акты

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ);

- "Налоговый кодекс РФ" (принят Государственной Думой 19 июля 2000 года; Одобрен Советом Федерации 26 июля 2000 года);

- "Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 01.09.2019);

- Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (с изменениями и дополнениями).

Специальная научная и учебная литература

- Бухгалтерский учет: Учебник/Н.А. Миславская, С.Н. Поленова. - М.: Издательско-торговая корпорация "Дашков и К°", 2018. - 591 с.

- Климович Л.П., Ивакина И.И. Бухгалтерский учет: теория учета: учебное пособие для студентов направления подготовки "экономика", профиля "Бухгалтерский учет, анализ и аудит" очной, очной сокращенной, заочной и заочной форм обучения/Л.П. Климович, И.И. Ивакина. - Красноярск: СибГТУ, 2016. - 323 с.

- Основы бухгалтерского учета, налогообложения и аудите: учебник / В.М. Богаченко, Н.А. Кириллова. - остов н/Д: Феникс, 2016. - 283,[1] с.

- Бухгалтерский учет: Учебник для бакалавров/ В.Э. Керимов. - 8-е изд. - М.: Издательско-торговая корпорация "Дашков и К°", 2019. - 583 с. - 61 С.

- Астахов В.П.Теория бухгалтерского учета: Учебное пособие для вузов 14-е изд. перераб и доп. - Ростов-на-Дону.: Феникс, 2016. - 634 с.

- Бабаев Ю.А., Комисарова И.П., Бородин В.А. Бухгалтерский учет - Учебник для студентов ВУЗов. М.: ЮНИТИ-ДАНА, 2017. - 527с.

- Богаченко В.М., Русалева Л.А. Теория бухгалтерского учета. М.: Изд-во «Феникс», 2016. - 352с.

- Воронина, Л.И.. Теория бухгалтерского учета: учеб. пос. - 7-е изд., перераб. и доп. - М.: Эксмо, 2016. - 448 с.

- Дроздова В.М., Пирадова Н.В., Шамшина М.К. Теоретические основы бухгалтерского учета. - М.: Перспектива, 2017. - 455 с.

- Захарьин В. Р. Теория бухгалтерского учета: Учебник для вузов. - М.: Вузовский учебник, 2015. - 256 с.

- Ламыкин И.А. Бухгалтерский учет: Учебник.- М.: Вэлби, 2018. - 520 с.

- Бухгалтерский учет / под ред. Н.Т. Лабынцева: учебник. М.: Финансы и статистика, 2008.

Электронные ресурсы

- Лекции по бухгалтерскому учету. Тема 5 Классификация счетов бухгалтерского учета// Электронная библиотека Полоцкого государственного университета http://elib.psu.by [Режим доступа] http://elib.psu.by/bitstream/123456789/6419/1/конспект%20темы%20%205-11%202014.pdf

- Статья " Контрольное и информационное значение метода двойной записи на счетах"//Сайт Студопедия [Режим доступа] https://studopedia.su/9_98215_kontrolnoe-i-informatsionnoe-znachenie-metoda-dvoynoy-zapisi-na-schetah.html

- Статья " Счета бухгалтерского учета. Корреспонденция счетов"// Сайт Vuzlit.ru [Режим доступа] https://vuzlit.ru/641208/informatsionnoe_kontrolnoe_znachenie_dvoynoy_zapisi

Статья "Классификация счетов по назначению и структуре"//Сайт BStudy.net [Режим доступа] https://bstudy.net/695609/ekonomika/klassifikatsiya_schetov_naznacheniyu_strukture

Статья "Синтетические и аналитические счета"// Сайт www.Grandars.ru - [Режим доступа] http://www.grandars.ru/student/buhgalterskiy-uchet/sinteticheskie-i-analiticheskie-scheta.html

Структура активного счета

|

Д - т |

К - т |

|

Сн - остаток (сальдо) на начало месяца |

Уменьшение хозяйственных средств (-) |

|

Увеличение хозяйственных средств (+) |

|

|

Об |

Об |

|

Ск - остаток на конец месяца |

Структура пассивного счета

|

Д - т |

К - т |

|

Уменьшение источника хозяйственных средств (-) |

Сн - остаток (сальдо) на начало месяца |

|

Увеличение хозяйственных средств (+) |

|

|

Об |

Об |

|

Ск - остаток на конец месяца |

Структура активно-пассивного счета. "Расчеты с разными дебиторами и кредиторами"

|

Д - т |

К - т |

|

Сальдо Сн - задолженность дебиторов |

Сальдо Сн - задолженность кредиторам |

|

- Погашение задолженности кредиторам; - Увеличение задолженности дебиторов. |

- Увеличение задолженности кредиторам; - Уменьшение задолженности дебиторов. |

|

Сальдо (Ск): - Задолженность дебиторов. |

Сальдо (Ск): - Задолженность кредиторам |

Виды счетов

Синтетический счет Предназначен для получения сведений о средствах и операциях по экономически однородным группам