Добавлен: 01.04.2023

Просмотров: 155

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Счета бухгалтерского учета и их строение

1.2 Понятие счетов бухгалтерского учета, их назначение и внутреннее строение

1.3 Характеристика активных, пассивных и активно-пассивных счетов

Глава 2. Классификация счетов бухгалтерского учета

2.1 Классификация счетов по способу группировки и обобщения учетных данных

2.2 Классификация счетов по экономическому содержанию

2.3 Классификация счетов по назначению и структуре

Глава 3. Двойная запись на счетах и ее сущность

Введение

Основой процветания любой организации является бухгалтерский учёт, вне зависимости от организационно-правовой формы организации, её структуры, строения и рода деятельности, так как основная цель бухгалтерского учёта - обеспечение аналитиков информацией, необходимой для принятия решений. Эти решения касаются распределения и использования ограниченных экономических ресурсов: денег, земли, рабочей силы и т.д. Кроме информационной функции, бухгалтерский учет выполняет функцию контроля соблюдения действующего законодательства, нормативных документов правительственных органов, а также эффективности использования принадлежащих предприятию средств. От распределения и использования этих ресурсов, зависят цены, заработная плата, производство товаров и услуг, адекватность наших запасов, качество транспортных систем, а также то, какие страны процветают, а какие переживают спад. Здесь не малую роль играет бухгалтерский учёт. Это значит, что от правильной организации бухгалтерского учёта зависит положение любой организации.

Предметом бухгалтерского учета являются средства предприятий и учреждений, вовлеченные в их хозяйственный оборот и имеющие стоимостную оценку. Объектами бухгалтерского учета (далее - бухучета) являются отдельные слагаемые хозяйственных средств, процессы, связанные с кругооборотом средств, и их результаты.

Двойственная характеристика объектов учета обеспечивает их соизмерение и получение на этой основе новой информации. Различия в составе и характеристике хозяйственных средств вызывают необходимость объединения их в однородные группы и организации учета по каждой такой группе. Движение хозяйственных средств осуществляется в виде многочисленных хозяйственных операций: фактов и событий, изменяющих состав и размещение средств и их источников.

В бухгалтерском учете отражаются все операции в экономической жизни хозяйственных органов, которые имеют стоимостную оценку. Возникает необходимость отражать в бухгалтерском учете каждый хозяйственный факт во взаимной связи с изменяемыми под их воздействием хозяйственными средствами, группировать и сводить эти данные в обобщающие показатели о хозяйственной деятельности организации.

Учет с помощью бухгалтерских счетов дает возможность иметь полные сведения о наличии и движении средств организации, источников их образования. При помощи бухгалтерских счетов можно вывести конечные остатки средств и источников их образования, определить результаты финансово-хозяйственной деятельности организации, ее финансовую автономию или финансовую зависимость, прогнозировать финансовое состояние и банкротство.

Немало важную роль здесь играет метод бухгалтерского учёта, элементами которого являются счета и двойная запись.

Тема курсовой работы «Счета и двойная запись» широко представлена в литературе. Она является неотъемлемой частью любого учебника или пособия как для людей, начинающих изучать бухгалтерский учет, так и для тех, кто уже знаком с основами и желает углубить свои познания в данной науке.

Актуальность данной темы связана с тем, что без существования счетов трудно себе представить современный бухгалтерский учет, как трудно представить себе бухгалтера, который не был бы знаком с порядком, принципами и правилами ведения учета на том или ином счету. Отсюда возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Предметом исследования является - изучение понятие "счета" и сущности метод двойной записи.

Объект работы является углубленное раскрытие темы курсовой работы «Счета и двойная запись».

Исходя из вышесказанного, можно сформулировать цель данной работы: изучение счетов бухгалтерского учета и их классификации, а так же углубить понимание метода двойной записи.

Основными задачами работы являются:

- исследование особенностей счетов бухгалтерского учета как способа отражения данных о хозяйственной жизни предприятия;

- рассмотрение классификаций счетов по различным признакам;

- раскрытие сущности, структуры и назначения плана счетов бухгалтерского учета;

- понятие сущности метода двойной записи.

Теоретико-методологической основой работы послужили результаты фундаментальных исследований по данным проблемам авторов, таких как Богаченко В.М., Кириллова Н.А., Климович Л.П., Ивакина И.И., Керимов В.Э., Миславская Н.А., Поленова С.Н. и другие, а так же материалы периодической печати, электронные ресурсы.

Нормативную базу исследования составили: Конституция РФ, Налоговый кодекс РФ, Бюджетный кодекс РФ, Гражданский кодекс РФ, Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция), Федеральный закон от 27 июля 2010 года N 208-ФЗ "О консолидированной финансовой отчетности".

В ходе написания курсовой работы применялись такие методы и приемы, как: монографический, графический, сравнения, горизонтальный анализ, графический анализ и др.

Структура работы включает введение, три главы, заключение, список используемой литературы и приложения.

Глава 1. Счета бухгалтерского учета и их строение

1.1 Историческая справка.

Система счетов и двойной записи зародилась еще в XIII - XIV вв., пользовались ею в некоторых торговых центрах Северной Италии. Впервые раскрыл смысл учётных записей францисканский монах Лука Пачоли[1], создавший свой великий труд «Трактат о счетах и записях» (1494 г.). Эта книга остаётся актуальной и в наши дни.

Позднее, в 1525 г. Антонио Тальенте[2] опубликовал книгу под названием «Светоч арифметики», в которой популяризировал идеи двойной бухгалтерии, впервые введя такое название.

В 1549 г. В. Швайкер[3] предложил присваивать шифры бухгалтерским счетам. Он составил первый дошедший до нас план счетов и нормировал бухгалтерские проводки. С тех пор на каждый вид имущества и источников его образования в бухгалтерском учёте открывается отдельный счёт.

В 1675 году Жак Савари[4] разделил учёт на синтетический учет и аналитический.

Немного позднее братья В. ван Гезель (1681 г.) и К. ван Гезель (1698 г.) заложили основы теории двух рядов счетов (активных и пассивных).

Первые учебники по бухгалтерскому учёту появились в России в XIX веке:

- 1831 г. К. Кларком и В. Немчиновым было издано учебное пособие «Счётная наука»;

- в 1866 г. преподаватель Санкт-Петербургского коммерческого училища П. Рейнборт издаёт «Полный курс коммерческой бухгалтерии по простой и двойной системам», состоящий из теоретических и практических частей;

- в 1883 г. А. Прокофьев, преподаватель бухгалтерии в Московском техническом училище и коммерческой арифметики в Московской практической академии коммерческих наук, издаёт «Курс двойной бухгалтерии»;

- в 1906 г. в Санкт-Петербурге вышла книга И. Максимова «Счетоводство. Краткий исторический очерк развития счетоводства и его значение в торгово-промышленных и сельскохозяйственных предприятиях».

Дальнейшее развитие бухгалтерского учёта как науки нашло отражение в работах видных учёных уже ХХ веке.

Таким образом, изобретение двойной записи дало толчок для дальнейшего развития частного капитала, создавшего благосостояние для жизни и творчества человеческого общества.

В теории и методологии бухгалтерского учёта системе счетов бухгалтерского учёта принадлежит особая роль, так как с их применением реализуется проблема двойственного отражения информации, её накапливания и обобщения.

1.2 Понятие счетов бухгалтерского учета, их назначение и внутреннее строение

Для руководства хозяйственными процессами и осуществления контроля необходимо иметь показатели движения средств организации. Получение сведений о движении средств осуществляется с помощью бухгалтерских счетов[5].

Счет представляет собой способ группировки, регистрации и отражения информации об однородных активах, капитале, обязательствах и фактах хозяйственной жизни организации с целью получения необходимых учетных данных. Счета открывают в порядке развития статей баланса для учета каждого вида хозяйственных средств, их источников и хозяйственных процессов в соответствии с группировкой, принятой в учете. Отражение операций на счетах ведется в денежном измерителе.

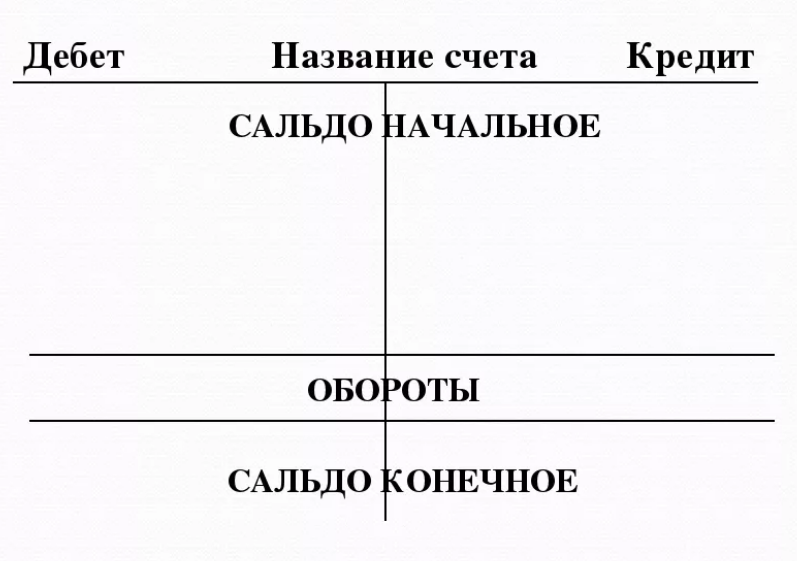

Основанием для записей на счета хозяйственных операций служат оформленные документы. Учет на счетах ведут в денежном измерителе, что позволяет сделать обобщение разнообразных средств организации и источников их образования. Счета являются элементом метода бухгалтерского учета[6]. Они состоят из двух частей или сторон: левая часть счета называется дебетом[7], а правая часть — кредитом (Смотреть рисунок 1).

Графически счет представляет собой таблицу Т-образной формы, левая сторона которой называется дебет и обозначается Д-т, а правая - кредит и обозначается К-т.

Рисунок 1.

Открыть счет - значит дать ему название и на соответствующей стороне записать начальный остаток учитываемого объекта, который называется сальдо начальное и обозначается на счетах Сн. Остатки, увеличение и уменьшение учитываемых объектов отражаются на разных сторонах счета в зависимости от того, что учитывается на счете - хозяйственные средства или источники их образования.

Состояние учитываемого объекта на конец месяца называется сальдо конечное и обозначается на счетах как Ск.

Сумма всех записей, сделанных за период (месяц) по дебету и кредиту счетов, называется соответственно (Смотреть Рисунок 2) дебетовым и кредитовым оборотами и обозначается на счетах соответственно Обди Обк.

Рисунок 2.

1.3 Характеристика активных, пассивных и активно-пассивных счетов

В соответствии с деление бухгалтерского баланса на актив и пассив различают: активные и пассивные счета бухгалтерского учета[8].

На активных счетах отражается учет средств организации (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и др.). Они дают показатели о наличии, составе и размещении средств.

Активные счета расположены в активе баланса и отличаются тем, что суммы операций, соответствующие приходу средств по этим счетам, регистрируются в дебете счета, а суммы расходных операций - в кредите. Сальдо активного счета расположено в дебете (дебетовое сальдо) и рассчитывается следующим образом: к дебетовому сальдо по соответствующему счету на начало отчетного месяца прибавляются обороты по дебету данного счета и вычитаются обороты по кредиту счета (Ск = Сн + Обд - Обк).

На пассивных счетах отражаются наличие и изменение источников формирования средств организации, их целевого назначения (уставный, резервный и добавочный капитал, прибыль, кредиты банка и др.).

Пассивные счета расположены в пассиве баланса. Суммы операций, соответствующие приходу средств по этим счетам, регистрируются в кредите счета, а суммы расходных операций - в дебете счета. Сальдо пассивного счета расположено в кредите и бете счета. Сальдо пассивного счета расположено в кредите и определяется путем прибавления к кредитовому сальдо на начало отчетного периода сумм, записанных по кредиту счета, и вычитания из полученного итога сумм, записанных по дебету счета (Ск = Сн + Обк - Обд).