Файл: Формирование и использование финансовых ресурсов коммерческих организаций (Анализ использования финансовых ресурсов).pdf

Добавлен: 01.04.2023

Просмотров: 131

Скачиваний: 1

СОДЕРЖАНИЕ

1.1. Сущность финансовых ресурсов предприятия, функции и принципы формирования

1.2. Функции и принципы финансовых ресурсов

1.3. Источники формирования финансовых ресурсов организаций

2.1. Организационно-экономическая характеристика ООО «Газпром межрегионгаз»

2.2. Мобилизация финансовых ресурсов организации за счет собственных и заемных средств

Введение

Построение эффективной системы управления финансовыми ресурсами позволяет выявить дополнительные внутренние резервы хозяйствующего субъекта и способствует улучшению основных экономических показателей деятельности. При этом она должна быть ориентирована на определение необходимого объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности.

Эффективное управление финансовыми ресурсами требует балансирования между результатами деятельности хозяйствующего субъекта и рисками потери ликвидности. Таким образом, должна быть достигнута такая структура ресурсов, при которой хозяйствующий субъект способен отвечать по своим обязательствам и избегать потери ликвидности в краткосрочном периоде.

Объект исследования - ООО «Газпром Межрегионгаз».

Предметом исследования является процесс управления финансовыми ресурсами организации.

Целью работы является - разработка предложений рекомендаций по совершенствованию управления финансовыми ресурсами ООО «Газпром Межрегионгаз» на основе исследования теоретических аспектов (изученного теоретического материала) и полученных практических результатов анализа объекта исследования.

Определены задачи курсовой работы:

- охарактеризовать показатели анализа финансовых ресурсов организации;

- изучить виды и способы анализа управления финансовыми ресурсами;

- дать краткую экономическую характеристику ООО «Газпром Межрегионгаз»;

- проанализировать показатели финансовых ресурсов коммерческой организации;

- выявить увеличения доходов ООО «Газпром Межрегионгаз».

Управление финансовыми ресурсами является достаточно широко изученной темой в современных научных трудах. Теоретические особенности оборотного капитала рассматриваются в трудах по экономике, финансовому менеджменту таких ученых, как: Аверина О.И., Брусов П.Н., Ерохина Л.И., Зотов В.П., Жидкова Е.А., Румянцева Е.Е. и других.

Методы управления финансовыми ресурсами организации рассматриваются исследователями-теоретиками: Голощаповой Л.В., Даниловой Н.Л., Егорушкиной Т.Н., Ибрагимовой К.М., Козловой С.О., Самониным А.Н. и другими.

Теоретическая база исследования - для темы работы использовались различные учебные, учебно-методические пособия, статьи из периодических изданий, статьи из сети Интернет, материалы практических семинаров по исследуемой проблеме.

Методологическая база исследования – аналитический метод изучения публикаций и статей, методы сравнения, индукции и дедукции, обобщения, группировки и абстрагирования.

Глава 1. Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций

1.1. Сущность финансовых ресурсов предприятия, функции и принципы формирования

Характерным признаком и внутренним существованием финансов являются деньги - неизменный атрибут финансов, т.е. необходимое свойство финансов. Поэтому понятие “финансы” часто сопоставляют с понятием “деньги”. Финансы отличаются от денег как по своей сущности, так и по содержанию, и по выполняемым функциям. Если деньги по своей сути можно считать специфическим товаром, выполняющим роль всеобщего эквивалента, то финансы - это система формирования, распределения и использования денежных средств, система, обладающая своим специфическим механизмом функционирования [10, c.51].

Для понимания сущности финансов, необходимо знать, что товары соизмеримы сами по себе: именно потому, что все товары представляют собой овеществленный человеческий труд, стоимость всех товаров измеряется одним и тем же специфичным товаром, превращая этот последний в общую для них меру стоимости, т.е. в деньги. В экономической литературе существует несколько подходов к определению финансовых ресурсов и их взаимосвязи с капиталом предприятия (табл. 1).

Финансовые ресурсы предприятия - это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного рода поступлений [27, c.214].

Таблица 1

Определение «финансовые ресурсы»

|

Автор |

Определение |

|

В.М. Родионова |

Финансовые ресурсы предприятия - денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. |

|

И.Т. Балабанов |

Финансовые ресурсы денежные средства, имеющиеся в распоряжении хозяйствующего субъекта. |

|

В.Г. Белолипецкий |

Финансовые ресурсы предприятия часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. |

|

Е.Ф. Сысоева |

Финансовые ресурсы вступают материальными носителями финансовых отношений, опосредуют обменные и распределительные процессы, выраженные этими отношениями при распределении стоимости общественного продукта (первичное распределение), перераспределении через бюджеты различных уровней, внебюджетные фонды, фонды страхования. |

|

В.Е. Леонтьев |

Финансовые ресурсы предприятия представляют собой совокупность капитала, имущества и других средств предприятия, выраженные в денежной форме, которые находятся в распоряжении этого предприятия, используются или могут быть использованы им в процессе финансово-хозяйственной деятельности для выполнения своих функций. |

Можно выделить основные признаки финансов:

1) экономические отношения между хозяйствующими субъектами с использованием денег, являющихся условием существования финансов;

2) в процессе развертывания этих экономических отношений осуществляются формирование денежных средств у хозяйствующих субъектов и государства и их использование.

Таким образом, финансы - это не сами денежные средства, а отношения между людьми по поводу формирования, распределения и использования денежных средств. В этом проявляется их сущность как экономической категории. В сферe децентрализованных финансов ключевое место принадлежит финансам коммерческих предприятий, поскольку именно здесь создаются материальные блага, производится товар, оказываются услуги и формируется прибыль, которая является важным источником производственного и социального развития общества [24, c.123].

Финансы предприятия охватывают обширный круг экономических отношений, которые связаны с формированием, распределением и использованием финансовых ресурсов. Формирование финансовых ресурсов предприятий происходит на стадии производства, однако реальное проявление их происходит на стадии распределения.

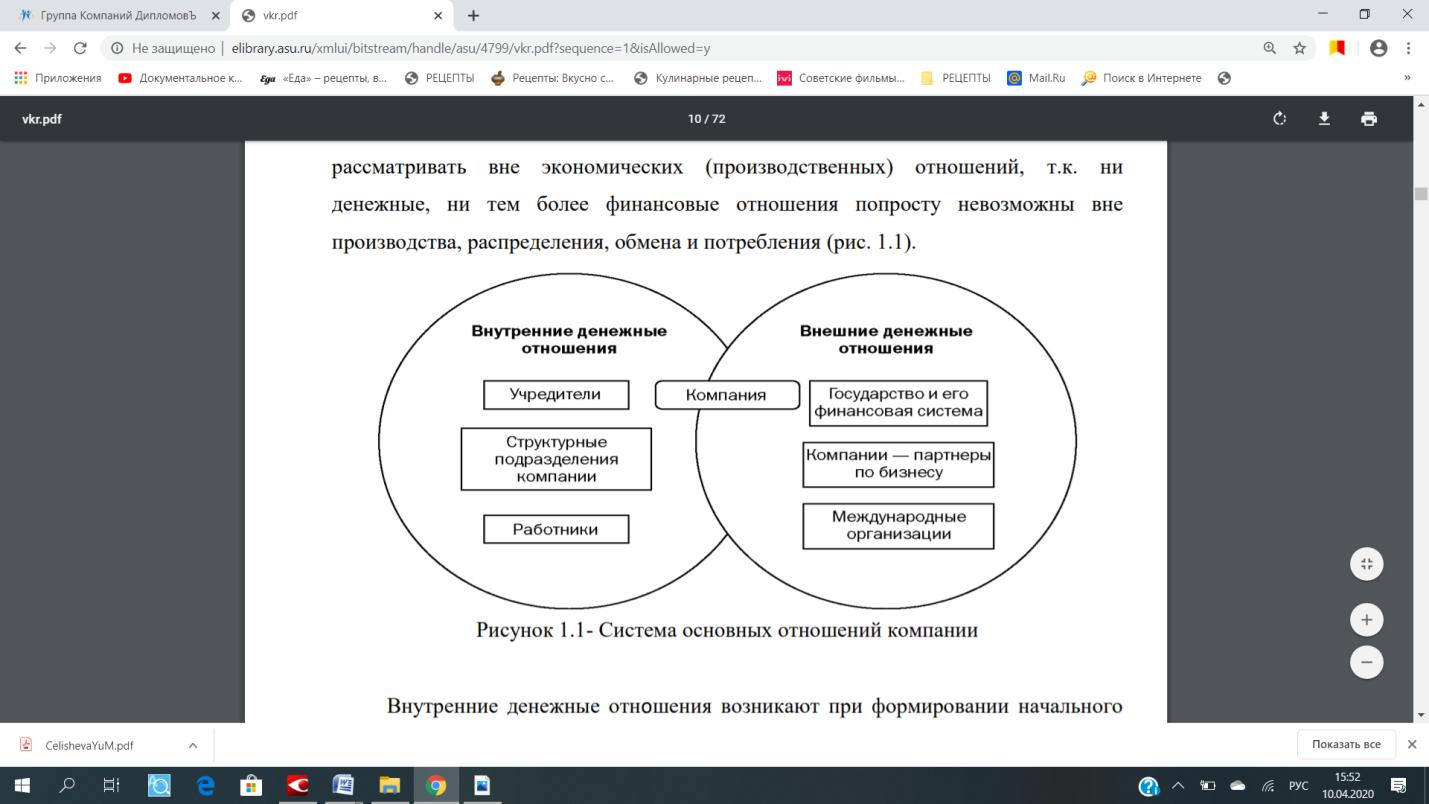

Таким образом, финансы организаций не следует рассматривать вне экономических (производственных) отношений, т.к. ни денежные, ни тем более финансовые отношения попросту невозможны вне производства, распределения, обмена и потребления (рис. 1).

Рисунок 1 - Система основных отношений компании

Внутренние денежные отношения возникают при формировании начального стартового капитала организации, распределении расходов и доходов между ее подразделениями, оплате труда персонала, осуществлении развития организации, выплате дивидендов.

Внешние денежные отношения компании возникают при взаимодействии с другими компаниями - партнерами по бизнесу, государственными органами, международными организациями. Финансовые ресурсы организации находятся в беспрерывном движении, постоянно изменяя свою материальную форму в процессе кругооборота (денежная - товарная - производительная - товарная - денежная). В результате этого кругооборота обеспечивается возврат авансированных финансовых средств с некоторым приростом.

1.2. Функции и принципы финансовых ресурсов

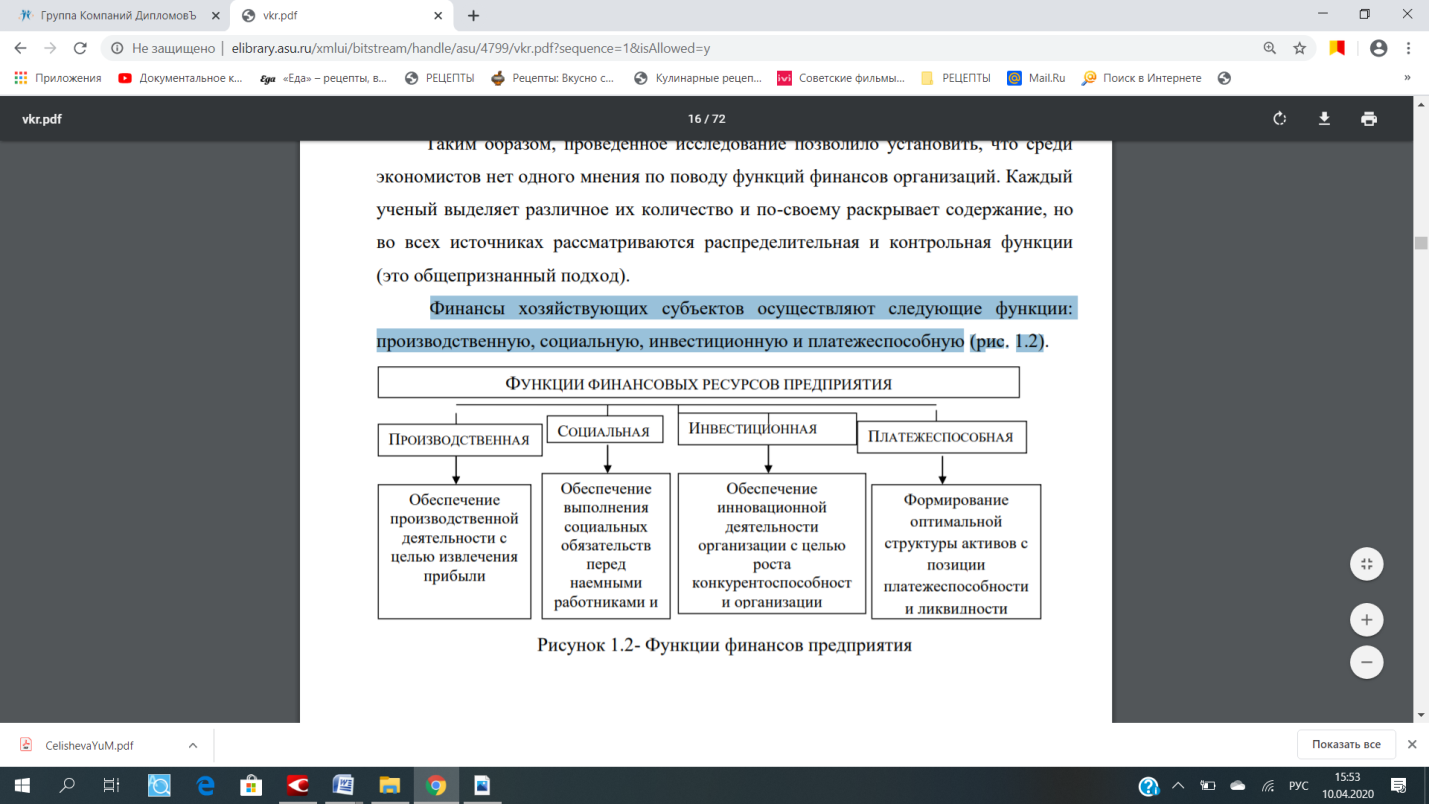

Финансы хозяйствующих субъектов осуществляют следующие функции: производственную, социальную, инвестиционную и платежеспособную (рис. 2)

Рисунок 2 - Функции финансов предприятия

Особо важное значение для понимания сути финансов раскрывается в таких функциях как воспроизводственная, распределительная и контрольная, которые объединяют в себе все рассмотренные выше.

Воспроизводственная функция обеспечивает постоянный кругооборот средств как на отдельном предприятии, так и в экономике в целом. Посредством выполнения этой функции финансы предприятий влияют на темпы развития экономики страны в целом. Обслуживая общественное производство, в котором создаются материальные и нематериальные блага, а также формируется большая часть финансовых ресурсов страны, финансы предприятий составляют основу финансовой системы государства.

Распределительная функция финансов предприятий выражается в процессе распределения денежных средств между производством и потреблением. Этот процесс включает получение предприятиями денежной выручки за реализованную продукцию (оказанные услуги) и использование ее на возмещение израсходованных средств производства, образование валового дохода.

Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала. Основным объектом реализации распределительной функции выступает прибыль предприятия.

Контрольная функция финансов предприятий опосредует внутреннюю присущую им способность объективно отражать состояние экономики предприятия с помощью таких финансовых категорий, как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства; позволяет менеджменту посредством этого контролировать протекание экономических процессов на предприятии, способствует выбору наиболее рационального режима производства и распределения полученного предприятием дохода [15, c. 120].

Контрольная функция финансов предприятий реализуется по следующим основным направлениям:

1) контроль за правильностью и своевременностью формирования фондов денежных средств по всем установленным источникам финансирования;

2) контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов [15, c.122].

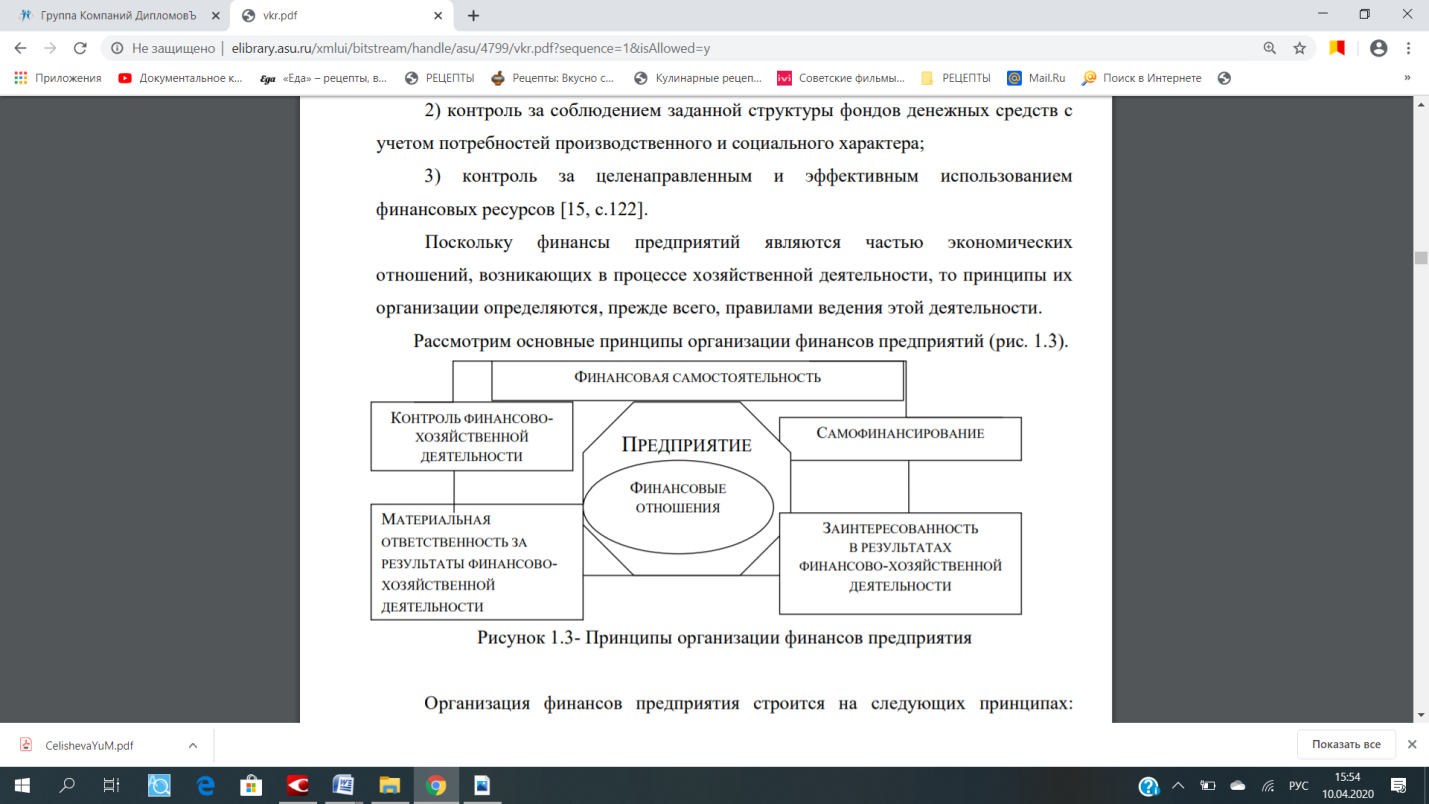

Поскольку финансы предприятий являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, то принципы их организации определяются, прежде всего, правилами ведения этой деятельности. Рассмотрим основные принципы организации финансов предприятий (рис. 3)

Рисунок 3 - Принципы организации финансов предприятия

Организация финансов предприятия строится на следующих принципах: хозяйственной самостоятельности, самофинансировании, материальной ответственности, заинтересованности в результатах деятельности, формировании финансовых резервов. Сущность принципов организации финансов предприятия представлена в Приложении 1.

В целях стимулирования отдельных работников необходимо обеспечивать достойная оплата труда за счет фонда оплаты труда и прибыли, которая направляется на потребление в виде премий, вознаграждений по итогам работы за год, за выслугу лет, материальной помощи и других стимулирующих выплат, а также выплаты работникам предприятия процентов по облигациям и дивидендов по акциям.

Данный принцип для предприятия может быть реализован при проведении государством оптимальной налоговой политики и соблюдением экономически обоснованных пропорций в распределении чистой прибыли на фонд потребления и фонд накопления. Интересы государства обеспечиваются рентабельной деятельностью предприятий [18, c.188].

Финансовый контроль является обязательным элементом финансово – хозяйственной деятельности. Финансовый контроль - это обязательный атрибут любого процесса производства, а также это принцип организации финансовой деятельности.

По своему содержанию финансовый контроль - это система действий и операций по проверке финансовых и смежных вопросов деятельности предприятия специальными методами. Объектом финансового контроля являются денежные распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме денежных средств на разных уровнях.

Сфера финансового контроля охватывает все операции с использованием денег, в некоторых случаях без них (например, бартерные сделки). В процессе финансового контроля проверяется соблюдение целевого характера использования средств, разработка и исполнение бюджетов, платежеспособность, правильность уплаты налогов и пр.