Файл: Распределение и использование прибыли как источник экономического роста предприятий (ООО «Ванаварская энергетическая компания»).pdf

Добавлен: 04.04.2023

Просмотров: 144

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические основы распределения и использования прибыли предприятия

1.1. Прибыль предприятия как экономическая категория

1.2. Методические подходы к анализу прибыли предприятия

1.3. Способы и методы управления прибылью в организациях

2.1. Организационно-экономическая характеристика деятельности

2.2. Анализ состава, структуры и динамики прибыли предприятия

3.1. Пути совершенствования формирования и использования прибыли на предприятии

Рск = П / ССК * 100, (8)

где ССК – среднегодовая величина собственного капитала.

Если привязать сумму прибыли к величине вложенного капитала, можно использовать показатель рентабельности в процессе прогнозирования прибыли. С фактическими и потенциальными вложениями в процессе прогнозирования сопоставляется прибыль, которую предприятие предполагает получить на эти вложения. Оценка потенциальной прибыли основывается на критерии доходности за аналогичные предыдущие периоды, учитывая прогнозируемые изменения [4, с. 32].

Рентабельность имеет большое значение для принятия решений в различных областях (планирование, инвестирование, составление смет, оценка, координирование и контроль деятельности организации и ее результатов).

Таким образом, как показатель прибыль отражает конечный положительный финансовый результат хозяйственной деятельности организации за определенный период. Если финансовый результат отрицательный, тогда предприятие несет убытки. Для опредления прибыли рассчитывается ряд показателей, по которым можно сделать соответствующие выводу по оптимизации производственно-хозяйственной деятельности предприятия.

1.3. Способы и методы управления прибылью в организациях

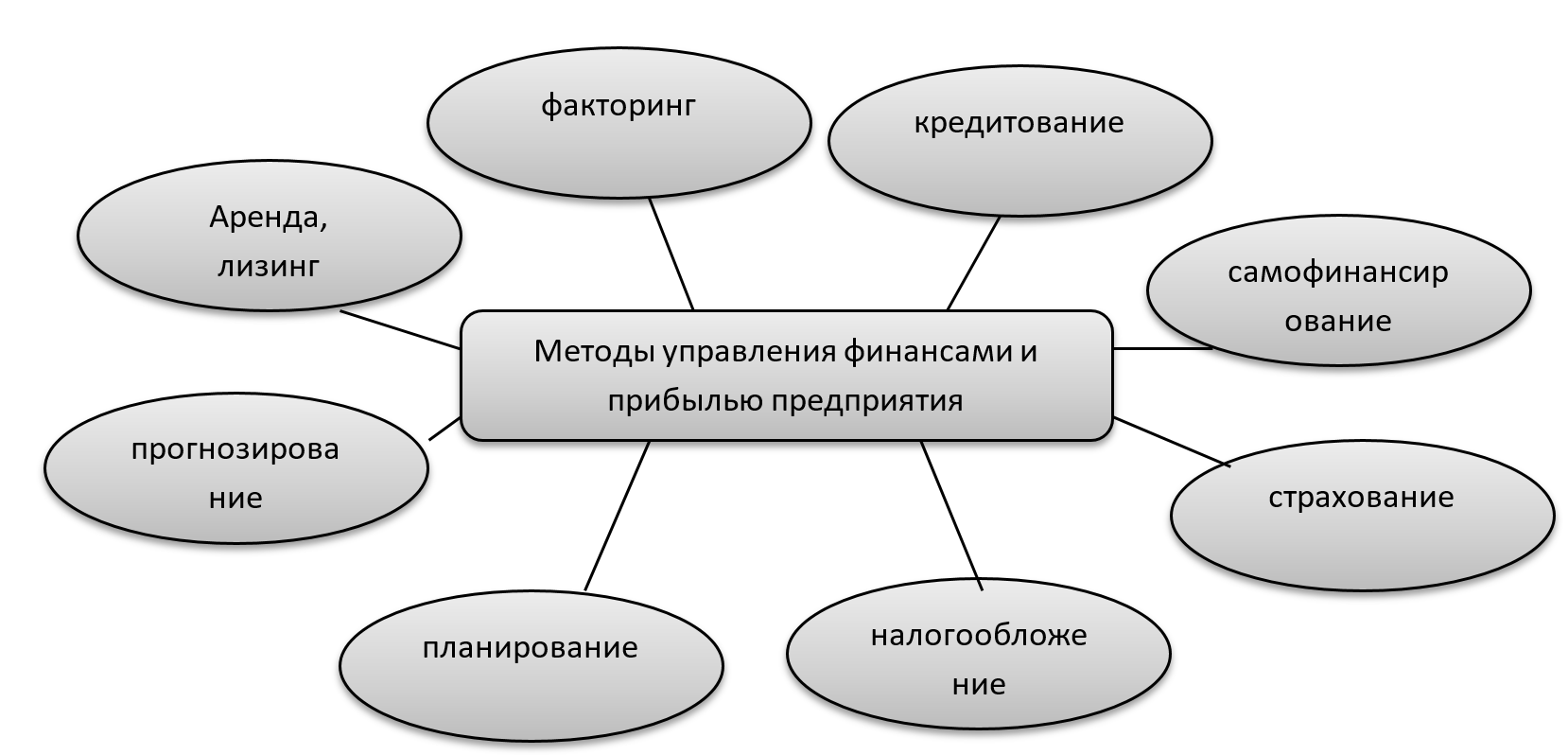

Методы управление финансовыми ресурсами и прибылью в организации, включает в себя совокупность структурных элементов, которые отображены на рисунке 3.

Рис. 3. Методы управления финансами и прибылью предприятия [8, с. 38]

Прибыль обеспечивает определенные гарантии для предприятия и помогает преодолевать риски от экономической деятельности. Кроме того, прибыль – это оценочный показатель, характеризующий совокупный эффект использования всех ресурсов организации.

В процессе управления прибылью организации разрабатывают собственную финансовую политику развития, которая представляет собой систему долгосрочных целей финансовой деятельности предприятия, определяемых его финансовой идеологией, и наиболее эффективных путей их достижения, разрабатывается и реализуется в рамках общей стратегии предприятия.

Анализ существующих методов управления прибылью позволяет сгруппировать их по следующим видам:

1. Экономические методы (побуждения).

2. Организационно-распорядительные методы (принуждения).

3. Социально-психологические методы управления прибылью (убеждения) [2, с. 25].

Разрабатывая эффективную систему управления прибыльной деятельности всегда тяготит предпринимателя основная сложность сочетания интересов развития предприятия, наличия достаточного уровня денежных и иных ресурсов для достижения запланированных показателей и сохранения высокой платежеспособности предприятия.

Поэтому от того, как грамотно и рационально финансовые ресурсы перераспределятся в основные и оборотные средства, а также в средства увеличения мотивации персонала, зависит финансовое благополучие предприятия в целом, его собственников и стейкхолдеров. Если система управления финансовой деятельностью результативна, то предприятие может самое простое это — выжить в условиях сложившейся конкурентной борьбы, во-вторых, избежать банкротства и крупных финансовых потерь, в-третьих, обеспечить рост производства и реализации производимой продукции, в-четвертых; увеличить максимально прибыль и рентабельность и снизить расходы, а также достичь искомого оптимума сочетания данных показателей, для чего необходимо первоочередно рациональное и эффективное использование денежных средств [11, с. 236].

Для улучшения системы управления коммерческой деятельностью предприятия также необходимо наличие четкой постановки целей коммерческой деятельности, выбор и согласованность критериев оценки ожидаемых и полученных результатов, рост успешности выбранных стимулов, побуждающих к командной работе на должном уровне, а также выбор рациональных форм управления, распределение обязанностей, прав и ответственности и поиск эффективных методов, обеспечивающих высокое качество принимаемых коммерческих решений.

Управление прибыльной деятельностью практически невозможно рассматривать как отдельную субстанцию. Она входит в состав системы управления предприятием в целом и неразрывна с такими системами как управление технологической, экономической и финансовой деятельностью [7, с. 31].

Подведем итог по первой главе: в ней были рассмотрены теоретические вопросы, связанные с изучением формирования прибыли в организации, исследованы виды прибыли, а также рассмотрены способы ее анализа. На основе представленного материала можно сделать вывод, что главной задачей анализа формирования и использования финансовых результатов является выявление тенденций и пропорций прибыли, которые сложились в распределении прибыли за отчетный год в сравнении с предыдущим годом. По итогам анализа разрабатываются рекомендации по преобразованию этих пропорций в распределении прибыли и более разумному ее использованию. Использование и распределение прибыли на предприятии должно происходить таким образом, чтобы эффективность и объемы производства с течением времени возрастали, и само предприятие стремилось к дальнейшему его развитию в сфере производства и к увеличению его объемов и результатов финансово-хозяйственной деятельности. Управление прибыльной деятельностью практически невозможно рассматривать как отдельную субстанцию. Она входит в состав системы управления предприятием в целом и неразрывна с такими системами как управление технологической, экономической и финансовой деятельностью.

2. Анализ эффективности формирования и использования прибыли на предприятии ООО «Ванаварская энергетическая компания»

2.1. Организационно-экономическая характеристика деятельности

ООО «Ванаварская энергетическая компания» зарегистрирована по адресу: 648490, Красноярский край, село Ванавара, район Эвенкийский, улица Нефтеразведочная, дом 14.

ООО «Ванаварская энергетическая компания» создано на основании Гражданского кодекса РФ в качестве коммерческой организации с целью извлечения прибыли. Организация имеет организационно-правовую форму открытого акционерного общества и осуществляет свою деятельность в соответствии с Уставом общества.

В соответствии с Уставом, основными видами деятельности ООО «Ванаварская энергетическая компания» является:

- производство и передача и распределение электроэнергии;

- организация перевозок грузов;

- производство общестроительных работ;

- хранение и складирование;

- производство, передача и распределение пара и горячей воды (тепловой энергии);

- оптовая торговля электрической и тепловой энергией (без их передачи и распределения);

- производство прочих отделочных и завершающих работ;

- строительство дорог, аэродромов и спортивных сооружений;

- розничная торговля моторным топливом;

- оптовая торговля топливом;

- деятельность автомобильного грузового транспорта.

На рисунке 4 приведена организационная структура рассматриваемого предприятия.

Ген. директор

Финансовый отдел

Отдел продаж

Отдел кадров

Транспортный отдел

Рабочие

Секретарь

Отдел снабжения

Водитель

Бухгалтерия

Логист

Финансовый директор

Склад материалов

Главный энергетик

Рис. 4. Организационная структура предприятия ООО «Ванаварская

Организационная структура ООО «Ванаварская энергетическая компания» является линейной. В ООО «Ванаварская энергетическая компания» оптимальная система взаимных связей функций и подразделений.

Производственная база и высокая квалификация специалистов ООО «Ванаварская энергетическая компания» на всех этапах производства – от начальной подготовки до финишной обработки – позволяют предприятию успешно сотрудничать с компаниями большинства отраслей промышленности, предлагая свои услуги на таких рынках.

Ведущими поставщиками в ООО «Ванаварская энергетическая компания» являются:

- ОАО «СУЭК-Красноярск», г. Красноярск (поставки бурого угля);

- ЗАО Энергопромсервис», г. Мытищи (поставки оборудования и запасных частей);

- ОАО «СибИАЦ» (услуги по ремонту и диагностике энергооборудования);

- ЗАО НПО «ЭКРОС», г. Санкт-Петербург (поставки комплектующих) и другие.

ООО «Ванаварская энергетическая компания» обеспечивает тепловой энергией значительное количество населенных пунктов севера Красноярского края.

Рассмотрим динамику технико-экономических показателей предприятия ООО «Ванаварская энергетическая компания» (таблица 1).

Таблица 1

Динамика основных технико-экономических показателей ООО «Ванаварская энергетическая компания» в 2016-2018 гг.

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Темп изменения, % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Выручка от продаж, тыс. руб. |

158755 |

168855 |

166550 |

106,36 |

98,63 |

|

Среднесписочная численность, чел |

155 |

153 |

153 |

96,36 |

100,00 |

|

Фонд оплаты труда, тыс. руб. |

38900 |

40400 |

40000 |

103,86 |

99,01 |

|

Среднемесячная заработная плата, тыс. руб. |

20,9 |

22,0 |

21,8 |

105,3 |

99,09 |

|

Производительность труда, тыс.руб./чел. |

1024,23 |

1103,63 |

1088,56 |

107,75 |

98,63 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

66512 |

87616 |

86398 |

131,73 |

98,61 |

|

Фондоотдача, руб./руб. |

2,4 |

1,9 |

1,9 |

79,17 |

100,00 |

|

Среднегодовая величина оборотных активов, тыс.руб. |

62482 |

62183 |

66634 |

99,52 |

107,17 |

|

Коэффициент оборачиваемости оборотных средств, тыс. руб. |

2,5 |

2,7 |

2,5 |

108,00 |

92,60 |

|

Период оборота, дни |

146 |

135 |

146 |

92,47 |

108,15 |

|

Себестоимость реализованной продукции, тыс. руб. |

146315 |

167937 |

164764 |

114,78 |

98,11 |

|

Затраты на 1 рубль выручки от продаж, руб. |

0,922 |

0,995 |

0,989 |

107,92 |

99,40 |

|

Прибыль от продаж, тыс. руб. |

12440 |

918 |

1786 |

7,38 |

194,55 |

|

Чистая прибыль, тыс. руб. |

19118 |

6170 |

462 |

32,27 |

7,49 |

|

Рентабельность продаж (по чистой прибыли), % |

12,0 |

3,6 |

0,3 |

30,0 |

8,33 |

Полученные данные показали, что наблюдалась тенденция снижения выручки от продаж. В 2018 г. ее сумма составила 166,5 тыс. руб., что говорит о сокращении объема продажи продукции, однако в результате того, что себестоимость снизилась более значительно (98,63% > 98,11%).

Произошло снижение среднесписочной численности персонала в 2017 г., темп изменения составил 96,36%. В общем на заработную плату было израсходовано 40 млн. руб., это на 0,99% меньше, чем в 2017 г. В среднем за месяц работник получал 21,8 тыс. руб., что на 0,91% ниже чем в 2017 г.

Производительность труда составила 1088,6 тыс. руб. Она уменьшилась на 1,37%. В 2017г., наоборот произошло увеличение производительности труда на 7,75%, но это ниже темпов роста среднемесячной зарплаты.

За последние три года шло увеличение стоимости основных фондов, но в 2018 г. она снизилась на 1,39% их сумма составила 86398 тыс. руб. Обобщающий показатель эффективности использования основных фондов – фондоотдача снизился в 2016-2018 гг. на 20,83%.

Деловая активность предприятия ухудшилась, так как коэффициент оборачиваемости снизился, а период оборота вырос. В 2018 г. в производстве был задействован оборотный капитал в сумме 66634 тыс. руб. Он увеличился на 7,17% по сравнению с 2017 г.

Себестоимость за рассматриваемый период снизилась. В 2018 г. она уменьшилась на 1,89%, а в 2017 г. увеличилась - на 14,78%. Показатель себестоимости был ниже выручки от продаж. Затраты на 1 рубль выручки от продаж снизились. Наибольшее снижение произошло в 2018 г. - на 0,6%. Наименьшие затраты на 1 рубль выручки приходились на 2016 г. - 92 копейки, но несмотря на это, занимали высокий уровень затрат.

Предприятие прибыльное. Прибыль от продаж в 2018г. составила 1786 тыс. руб., или 1,07% от выручки. Она увеличилась на 94,55% по сравнению с 2017 г. Полученная чистая прибыль составила 462 тыс. руб. Она уменьшилась на 7,49% по сравнению с 2017г. Предприятие имело низкую рентабельность. В 2018 г. рентабельность продаж по чистой прибыли уменьшилась на 8,33 % и составила 0,3%. В 2017 г. рентабельность уменьшилась на 30% по сравнению с 2016 г. Изменение показателей прибыли до налогообложения и чистой прибыли за 2018 год отрицательное, так как наблюдается их сокращение по отношению к данным 2017 года.

Наглядно динамика выручки от продаж и себестоимости продукции ООО «Ванаварская энергетическая компания» отображена на рисунке 5.

Рис. 5. Динамика выручки от продаж и себестоимости продукции ООО «Ванаварская энергетическая компания», тыс. руб.

На рисунке 6 представлена структура основных видов деятельности предприятия по долевому участию в формировании показателя выручки от реализации за 2018 год.