Файл: Теоретические аспекты формирования первичных документов в налоговом учете налога на добавленную стоимость.pdf

Добавлен: 04.04.2023

Просмотров: 96

Скачиваний: 1

СОДЕРЖАНИЕ

1.1. Назначение налога на добавленную стоимость и порядок его формирования

1.2. Характеристика первичных документов по НДС

Глава 2. Формирование первичных документов по НДС на примере ООО «ВБ Технопарк»

2.1. Краткая характеристика предприятия

2.2. Порядок ведения налогового учета по НДС в ООО «ВБ Технопарк»

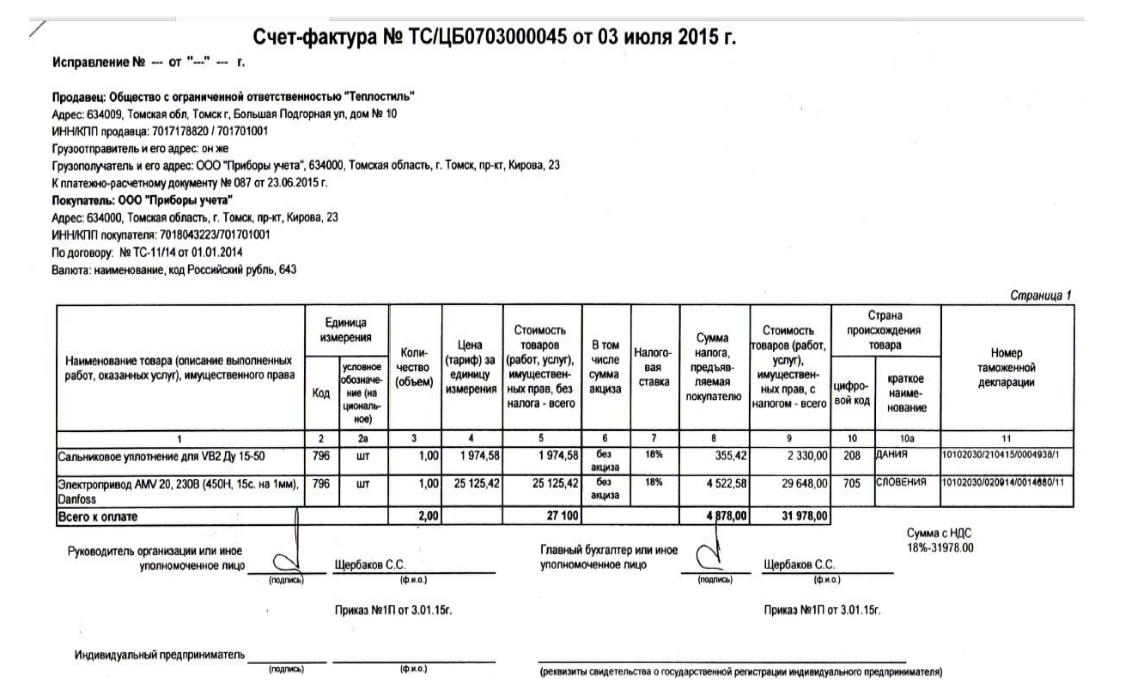

2.3. Порядок составления счет-фактур

Глава 3. Рекомендации по применению электронных счетов-фактур в ООО «ВБ Технопарк»

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Артемова И.В. Учет расчетов по НДС // Советник бухгалтера государственного и муниципального учреждения. 2015. № 8 (128). С. 65-70.

- Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17.

- Бошнякович М.Г., Ишаева А.Р. Раздельный учет НДС // В сборнике: Научные идеи, прикладные исследования и проекты стратегий эффективного развития российской экономики сборник статей-презентаций научно-исследовательских работ. Образовательно-научный центр «Финансы». Москва, 2016. С. 18-24.

- Брусникина А.Б. Раздельный учет НДС // Бухгалтерский учет. 2015. № 10. С. 52-56.

- Ефимова Е.Г., Поспелова Е.Б. Налоги и налогообложение: Учебное пособие. – М.: МИИР, 2014.

- Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013.

- Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

Приложение 1

Приложение 2

БУХГАЛТЕРСКИЕ ПРОВОДКИ ПО УЧЕТУ НАЛОГА НА

ДОБАВЛЕННУЮ СТОИМОСТЬ

|

Дебет |

Кредит |

Содержание хозяйственной операции |

Первичные |

|

19.1 |

60 |

Отражены суммы НДС по приобретенным основным средствам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19.2 |

60 |

Отражены суммы НДС по приобретенным нематериальным активам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19.3 |

60 |

Отражены суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), облагаемой НДС. |

Счета-фактуры |

|

19 |

60 |

Отражены суммы НДС по расчетам с подрядчиками при осуществлении капитальных вложений |

Счета-фактуры |

|

20, 23,29 |

19.3 |

Списана сумма НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская |

|

20,23,29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным материально-производственным запасам, используемым для производства продукции (работ, |

Бухгалтерская |

|

20,23,29 |

19 |

Списана сумма НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой НДС. |

Бухгалтерская |

|

20,23,29 |

68 |

Восстановлены ранее предъявленные к возмещению из бюджета суммы НДС по приобретенным работам (услугам), используемым для производства продукции (работ, услуг), не облагаемой |

Бухгалтерская |

|

68 |

19.1 |

Предъявлены к вычету суммы НДС по оприходованным, принятым к учету и оплаченным основным средствам, нематериальным активам, материально-производственным запасам |

Счета-фактуры |

|

90.3 |

68 |

Начислен НДС от продаж продукции, товаров (выполнения работ, оказания услуг) (учет для целей налогообложения «по отгрузке»). |

Счета-фактуры |

|

91.2 |

68 |

Начислен НДС при продаже: основных средств, нематериальных активов, материально-производственным запасам, объектов незавершенного строительства |

Счета-фактуры |

|

62 |

68 |

Начислен НДС с авансовых платежей, полученных в счет предстоящей отгрузки продукции, товаров (выполнения работ, оказания услуг). |

Счета-фактуры |

|

68 |

62 |

Зачтена сумма НДС с авансовых платежей при отпуске оплаченной продукции (выполнении работ, оказании услуг). |

Счета-фактуры |

|

23, 29 |

68 |

Начислен НДС при выполнении работ (оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету при начислении налога на прибыль. |

Бухгалтерская |

|

68 |

51 |

Погашена задолженность по уплате НДС в бюджет |

Выписка банка по расчетному счету |

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ) (с изм. и доп.). ↑

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Артемова И.В. Учет расчетов по НДС // Советник бухгалтера государственного и муниципального учреждения. 2015. № 8 (128). С. 65-70. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Батищев В., Батищева Н. НДС без сложностей // Самоуправление. 2015. № 3. С. 14-17. ↑

-

Артемова И.В. Учет расчетов по НДС // Советник бухгалтера государственного и муниципального учреждения. 2015. № 8 (128). С. 65-70. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Крамаренко Л.А. Налоги и налогообложение: учебное пособие / Л.А. Крамаренко, М.Е. Косов. – М.: ЮНИТИ-ДАНА, 2013. – С. 81. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп.. вступ. в силу с 03.08.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

-

Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» ↑

-

Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.08.2016). ↑