Добавлен: 23.04.2023

Просмотров: 1411

Скачиваний: 22

СОДЕРЖАНИЕ

Глава 1. Сущность и роль денег в рыночной экономике

1.3. Эволюция денег в рыночной экономике

Глава 2. Роль денег в современной экономике

2.1. Основные тенденции развития современных денег

2.2. Проблемы и перспективы развития денег в современной экономике

2.3. Электронные деньги как фактор развития цифровой экономики

Рисунок 5 - Структура денежной массы в начале 2018 года[12]

В начале 2018 года, начале 2018 года структура денежной массы состояла из 20% наличных денег вне банковской системы, 26% переводных депозитов, 54% других депозитов.

Наличные деньги будут оставаться основным инструментом платежа по многим причинам, несмотря на развивающийся безналичный расчет. Простота использования, независимость от наличия платежной инфраструктуры, связи и электроэнергии, быстрота и надежность расчетов, возможность визуального контроля расходов являются основными преимуществами наличных денег. Также кризисные явления в политике и экономике и недоверие к банковским и платежным системам побуждает большинство граждан пользоваться именно наличными.

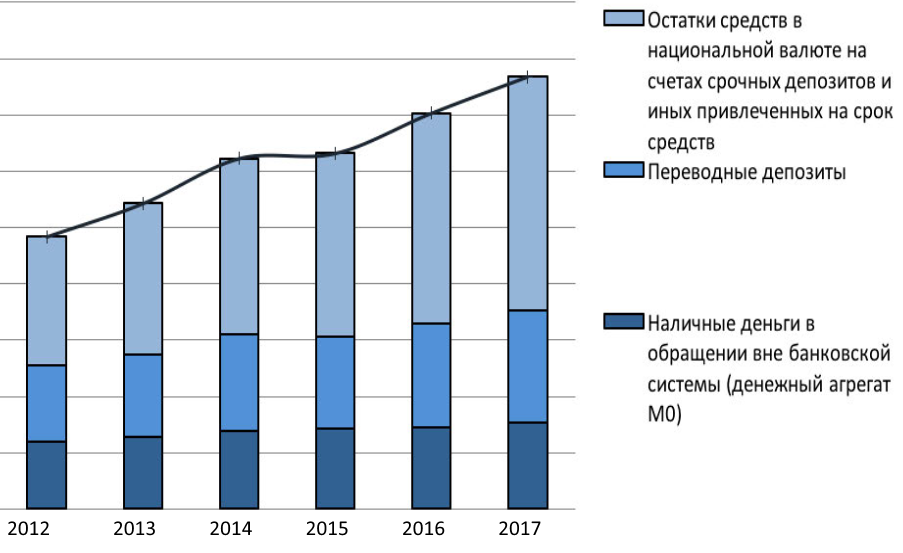

Как говорилось выше, наличные деньги в структуре денежной массы составляют лишь 20%. Переводимые депозиты составляют 26%, при этом за анализируемый период их доля снизилась на 2% (в 2012 году переводимые депозиты составляли 28,1%). Другие депозиты, которые представляют собой остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств, составляют 54% (в 2012 году - 47,3%).

Для более наглядного анализа данные таблицы 2 представлены на рисунке 4. Если упростить структуру денежной массы, то она состоит из наличных денег и депозитов, при этом депозиты делятся на депозиты населения и депозиты нефинансовых и финансовых (кроме кредитных) организаций. При делении таким образом денежной массы, доля депозитов населения составляет 48%, а доля депозитов организаций - 32% (Рисунок 5). Это говорит о важной роли населения в структуре денежной массы, а именно в безналичной ее части.

Для оценки потребности экономики в денежной массе использует коэффициент монетизации, который определяется отношением денежной массы к ВВП. Этот показатель позволяет ответить на вопрос о достаточности денег в обороте.

Обратным показателем коэффициенту монетизации является скорость обращения денег. Он показывает, сколько оборотов делает денежная масса в год. За 2012 - 2017 гг. наблюдается тенденция снижения скорости обращения денег, если в 2012 году она была 2,5 оборота в год, то в 2017 ее значение снизилось до 2,2 оборота.

Рисунок 6 - Структура денежной массы в 2012-2017 гг., млрд. руб[13].

Снижение количества обращения денежной массы свидетельствует о снижении оборачиваемости денежных агрегатов, т. е. их ликвидности. Причинами такой тенденции могут быть инфляция, неразвитость производства, несовершенство безналичных платежей, высокая процентная ставка на денежном рынке, низкая предельная склонность населения к потреблению, а также большая доля наличных в денежной массе. Динамика рассмотренных показателей представлена на рисунке 6 и 7.

Рисунок 7 - Динамика показателей, характеризующих денежную массу на 2012-2017 гг[14].

Проведенное исследование показывает, что наиважнейшую роль в экономики России занимает денежная масса. Банку России необходимо «с умом» пользоваться различными инструментами регулирования денежной массы для улучшения экономической ситуации в стране. Так, например, на фоне нестабильной экономической ситуации ЦБ РФ проводит рестрикционную политику по сдерживанию инфляции. Такое поведение во многом приводит к отрицательным последствиям, а именно ведет к снижению темпов роста денежной массы и ВВП, понижению уровня обеспеченности экономики денежными средствами и нерациональным соотношением наличных и безналичных средств.

Что в свою очередь отрицательно влияет на денежное обращение и кредитную сферу, приводит к уменьшению ликвидности и устойчивости банковской системы, недоверию экономических субъектов к банковской системе и ее уязвимости.

2.2. Проблемы и перспективы развития денег в современной экономике

Согласно прогнозу Центробанка, по итогам 2018 года доля безналичных платежей в России составит порядка 55%. За последние три года показатель практически удвоился. Такая динамика свидетельствует о росте доверия населения к подобного рода платежам и более широком распространении электронных инструментов в стране.

Примечательно, что ещё в мае 2018 Центробанк намеревался довести долю безналичных платежей в 2018 году до 47—50%. Ещё в 2015 году доля расчётов без использования бумажных денег и монет в розничном товарообороте составляла 24%, но уже 2016-м увеличилась до 32%, а в 2017-м достигла 40%.

Столь высокие темпы роста связаны с тем, что Россия позже остальных стран включилась в процесс развития современных платёжных инструментов. В частности, использование пластиковых карт стартовало только после их активной реализации в развитых странах. Кроме того, относительно слабо внедрялись и другие инструменты, например, чековые книжки.

Отсутствие всего этого и позволило перескочить с одной фазы на другую без каких-либо промежуточных ступеней. Это тот случай, когда отставание помогло быстро перейти к другой технологической фазе. В результате наблюдается очень быстрый рост, но надо понимать, что еще пять лет назад 95% операций с картами представляли собой снятие денег в банкомате. Сейчас где-то 50% граждан, то есть половина населения, уже расплачиваются с помощью современных платёжных средств.

В свою очередь Россия в настоящее время находится в числе лидеров ЕС по использованию интернет-технологий в платёжных системах. В данном отношении страна постепенно сокращает разрыв с государствами северной Европы, Великобританией и даже США.

Ещё в 2016 году Россия заметно уступала по объёму безналичных платежей основным лидерам отрасли. Тогда в среднем на одного россиянина приходилось 19,4 таких расчётов, в то время как в Канаде значение составляло 60,4, в Южной Корее — 118,4, в Великобритании — 126,5, а в Швеции — 160,5[15].

Однако, заявленные Центробанком 55% по итогам 2018 года — это достаточно высокий показатель. Такое значение превосходит средний уровень даже среди развитых стран, не говоря уже о развивающихся. При этом по-прежнему широкое использование наличных денег вовсе не говорит об отсталости страны.

Например, в Германии, как ни странно, люди предпочитают больше наличные. В Японии то же самое. Хотя и в этих странах, и в других стремительно развивается безналичный расчёт.

По данным исследования компании MasterCard, в 2016 году 92% россиян уже были обладателями банковских карт. При этом доля граждан, предпочитавших платить только ими, составила лишь 26%. Исключительно наличный расчёт предпочитало порядка 24% населения, и около 50% старались чередовать оба варианта.

Главными преимуществами безналичной оплаты покупок россияне назвали удобство (76%) и высокую скорость проведения платежа (73%). 68% отмечали безопасность, а также скидки и бонусы при оплате, 67% — возможность переводить деньги с карты на карту, 58% — возможность оплачивать покупки в интернете.

В последнее время банковские карты стали предоставлять новые удобные опции. Так, например, при покупке на сумму меньше тысячи рублей уже не требуется вводить ПИН-код. Всё это делает безналичную оплату привлекательной не только для молодёжи, но и для людей пожилого возраста.

Человечество всегда выбирает путь, где ниже издержки и выше эффективность обслуживания. Если бы эффективнее было платить наличными — люди бы так и делали. Но безналичная оплата очень удобна — не надо носить с собой деньги, накапливать мелочь. Если при краже денег их уже не вернуть, то при краже карточки можно позвонить и блокировать её.

И организациям, и коммерческим структурам безналичная оплата также несёт прямую экономическую выгоду. В частности, сократить издержки на инкассацию и зарплату работников, занятых подсчётом наличных денег.

В настоящее время рост безналичных платежей в России наблюдается преимущественно в крупных городах. При этом небольшие города и особенно деревни пока слабо охвачены системой безналичных платежей, в отличие от некоторых развитых стран, где данный показатель приближается к 100%[16].

Слабый охват безналичными платежами объясняется, в частности, недоступностью в некоторых местах России сети интернет и низкой финансовой грамотностью населения. Безналичные расчёты как раз и могут стать настоящей поддержкой для российских сёл. Ведь в настоящее время подавляющее большинство их них также не имеет и банковской сети. «95% населённых пунктов сельской местности в нашей стране вообще не имеют ни одного банковского офиса. Поэтому очень важно развивать цифровые технологии, будущее за ними.

В современном мире нельзя однозначно определить перспективы развития электронных платежных систем и широкого распространения и использования электронных денег. Точно можно сказать, что применение электронных денег при платежах и расчетах очень удобно, но развитие информационных технологий порождает необходимость создания и использования еще более эффективных и надежных мер в целях обеспечения надежности проводимых операций. Кроме того, немаловажно усиление роли государства при регулировании данных операций, что позволит усовершенствовать нормативную базу и сделать данный платежный инструмент более понятным и удобным для пользователей.

2.3. Электронные деньги как фактор развития цифровой экономики

Одним из неотъемлемых инфраструктурных элементов цифровой экономики являются электронные деньги, появившиеся как продукт длительной эволюции видов и форм денег. Цифровая экономика (электронная экономика) – экономическая деятельность, построенная на основе электронной коммерции, а также электронного денежного обмена. Как правило, под данными терминами подразумевают работу электронных сервисов, ориентированных на реализацию электронных товаров и услуг, зачастую с обменом электронными деньгами между участниками электронных сделок.

К концу двадцатого века мировое сообщество перешло к массовому использованию цифровых технологий. Они используются не только в быту, но и в промышленной, производственной, торговой сферах жизни. Толчком к развитию электронных экономических отношений стало появление интернета, широкое применение персональных компьютеров, распространение и повышение качества телекоммуникации. Проникновение информационных технологий во все сферы жизни, привели к возникновению виртуальных форм бизнеса, таких как: интернет-магазины; интернет-банки; виртуальные платежные системы; виртуальные валюты.

Впервые понятие электронная экономика было введено Николосом Негропонте в 1995 году. Он высказал мнение, что уровень развития цифровых технологий привел к тому, что вес, сырье и транспорт ушли в прошлое. Теперь появилась возможность мгновенного заключения различного вида сделок и глобальному перемещению[17].

Электронная экономика прошла три этапа развития. Первый относится к восьмидесятым годам прошлого века, когда был изобретен и внедрен в широкое использование интернет. Примерно с середины девяностых начался новый этап, характеризующийся появлением новых хозяйственных форм, присущих интернет пространству. Последний этап относится к появлению виртуальных товаров и услуг, а так же цифровых валют.

Стоит отметить, что электронная экономика имеет достаточно высокие темпы развития. С одной стороны, это несет массу положительных тенденций, с другой сталкивается с рядом трудностей. Например, законодательство порой не поспевает за темпами появления новых форм информационных технологий, продуктов, отношений, возникающих между продавцом и покупателем, предпринимателем и контрагентом.

Электронная экономика представляет собой систему хозяйственных отношений, возникающих между субъектами, в части производства, распределения, обмена и потребления в сфере цифровых товаров и услуг.

В настоящее время выделяют следующие элементы системы электронной экономики:

- электронную торговлю;

- электронные деньги;

- электронный маркетинг;

- электронный банкинг;

- электронные услуги страхования.

Электронные деньги представляют собой цифровую валюту, которая хранится на электронном носителе. Такие системы схожи с безналичным расчетом. Главное отличие заключается в том, что для безналичного расчета в банке открывается счет, куда пользователь зачисляет свои деньги, и в дальнейшем использует их для оплаты услуг, товаров или переводов.

Ценность электронной валюты приравнена к настоящим деньгам. Пользователь в любой момент может распоряжаться средствами, находящимися на счету электронного кошелька – оплачивать покупки и услуги, обменивать на наличные деньги. Электронные деньги хранятся на счетах электронных платежных систем — так называются организации, обеспечивающих взаиморасчеты между участниками в сети Интернет. Цифровая валюта подкреплена реальными деньгами. Пользователь может оплачивать услуги связи, коммунальные взносы, приобретать товары в интернете, перечислять деньги на счета других пользователей.