Файл: Правовое регулирование рынка банковских услуг: общая характеристика (Понятие и сущность рынка банковских услуг).pdf

Добавлен: 25.04.2023

Просмотров: 87

Скачиваний: 2

СОДЕРЖАНИЕ

1. Теоретические аспекты функционирования рынка банковских услуг

1.1. Понятие и сущность рынка банковских услуг

1.2 Механизм функционирования и структура рынка банковских продуктов и услуг

Глава 2. Правовое регулирование рынка банковских услуг: общая характеристика.

2.1 Законодательные основы регулирования рынка банковских услуг в Российской Федерации

2.2. Особенности правового регулирования потребительского кредитования

Рынок банковских услуг представляет собой сложную систему, состоящую из нескольких подсистем, каждая из которых выполняет свои функции.

Целью существования рынка банковских услуг является удовлетворение общественной потребности в этих услугах, а именно: в решениях банковской системой задач организации денежного обращения, централизации временно свободных капиталов и кредитовании за счет централизованных средств тех отраслей экономики, которые в данное время более других нуждаются в денежных средствах и обеспечивают большую рентабельность. Эти задачи решаются путем выполнения банковской системой своих основных функций рис.1.2)

Рисунок 1.2 - Функции рынка банковских продуктов и услуг

Указанные расчетная, сберегательная и кредитная функции банковской системы воплощаются в совокупности операций ее субъектов.

Расчетная функция банковской системы сводится к организации наличного и безналичного денежного обращения. Эта функция является наиболее важной с точки зрения общественной значимости банковской системы в экономике. Расчетную функцию банковской системы можно сравнить с функцией кровообращения в живом организме: нарушение кровообращения вызывает разнообразные болезни многих жизненно важных органов, точно так же как нарушение расчетной функции банковской системы вызывает кризис во многих отраслях экономики.

Сберегательная функция банковской системы заключается в привлечении средств граждан и юридических лиц в банковскую систему в виде остатков по счетам и вкладам, депозитов, путем размещения банковских векселей и облигаций и т.п. Выполнение этой функции определяет возможность развития национальной экономики за счет собственных ресурсов.

Кредитная функция банковской системы выражается в таком перераспределении привлеченных средств, которое обеспечивало бы как общий экономический рост, так и увеличение собственного капитала субъектов банковской системы. Иначе говоря, кредитная функция должна обеспечивать не только прибыльность операций кредитных организаций, но и их эффективность с точки зрения развития экономически перспективных и самоокупаемых отраслей экономики.

Таким образом, проанализировав понятие «рынок банковских продуктов и услуг», предложено два подхода его определения - с точки зрения сферы деятельности и институционального подхода. С точки зрения сферы деятельности банковский рынок - это особый сектор экономики страны, функционирующий в сфере обменно-перераспределительных отношений, связанных с процессами купли-продажи специфического товара - денег, необходимых для осуществления производственной и финансовой деятельности, а также формирующий спрос, предложение и цену на этот товар. С институциональной точки зрения банковский рынок - это совокупность банковских учреждений, которые на конкурирующих условиях предлагают свои продукты и услуги населению. Значение рынка банковских продуктов и услуг в системе рыночных отношений состоит в предоставлении возможности отложить сегодняшнее потребление, накопить сбережения и направить их в сферу предпринимательского приложения. Основными функциями данного рынка являются следующие: мобилизация средств для экономического развития; перераспределение их между отраслями, областями, регионами; обеспечение накопления средств, которые определяют экономический рост. Кроме того, рынок банковских продуктов и услуг выполняет еще одну функцию: делает фонды денежных средств равнодоступными для всех его участников – государств, предприятий, домашних хозяйств.

1.2 Механизм функционирования и структура рынка банковских продуктов и услуг

Рынок является базовым институтом институциональной матрицы, поскольку субъекты, вовлеченные в него, исходят в своем целеполагании и планировании своих действий из наличия этих условий. Если же рынок не институциализирован, покупатель может просто не найти продавцов - никто не будет расположен отдавать искомое благо, а чаще потому, что «излишнее» благо просто не возникает . Основная цель организации рынка заключается нахождении способов эффективной организации обмена, способствующей облегчению проведения рыночных операций (включая получение, передачу и обеспечение надежности информации).

В условиях рыночной экономики для успешной работы его субъектов особое значение играют глубокие знания рынка и способность умело применять инструменты воздействия на ситуацию складывающуюся на нем. С институциональной точки зрения, рынок банковских услуг представляет собой область рыночных отношений, которая обеспечивает предложение и спрос на банковские услуги для удовлетворения потребностей клиентов институтов банка.

Механизм функционирования рынка банковских продуктов и услуг – это система действий экономических рычагов для сбалансирования спроса и предложения на банковский продукт, на обмен «деньги – банковский продукт», на денежные потоки и потоки банковского продукта.

При функционировании банковского рынка спрос на услуги банков обусловлен пожеланиями и вкусами клиентов - юридических и физических лиц.

Главными субъектами рынка банковских продуктов и услуг являются домашние, хозяйства, у которых в большинстве случаев доходы превышают расходы на величину сбережений. Через банковские учреждения доходы превращаются в инвестиции и покрывают недостаток фирм в средствах для расширения их деятельности. На банковском рынке происходит непрерывное движение потоков денег и банковского продукта, которые движутся навстречу друг другу, создавая кругооборот.

Рисунок 1.3 - Рынок банковских продуктов и услуг и его механизм

Финансовая деятельность каждого субъекта состоит в нахождении источников доходов, обеспечении их поступлений и, главное, умелом использовании для получения прибыли. Все агенты рынка банковских продуктов и услуг — агенты денег. Значит, данный рынок помогает встретиться продавцам и покупателям особого товара — финансовых обязательств (обещаний заплатить деньги в будущем за деньги, получаемые сегодня). На этом рынке присутствуют, с одной стороны, индивиды, компании, правительственные органы, располагающие свободными средствами и готовые предоставить их пользователю (продавцы), а с другой — нуждающиеся в финансовых средствах и готовые заплатить за их использование (покупатели). Таким образом, рынок банковских продуктов и услуг занимает важное место на рынке ресурсов, так как способствует обмену денег будущих на деньги настоящие. Он играет ведущую роль в стабилизации денежной единицы, ибо рыночная экономика требует нормального денежного обращения (через регулирование спроса и предложения на деньги).

Для рынка банковских услуг свойственно наличие следующих составных элементов:

- сочетание методов рыночного и государственного регулирования рынка банковских услуг для поддержания его относительной стабильности;

- регулирование отношений между субъектами рынка банковских продуктов и услуг нормами отечественного и международного права;

- наличие широкого спектра банковских услуг;

- неограниченное число участников рынка;

- свободное ценообразование на банковские продукты и услуги;

- прозрачность информации об основных тенденциях развития рынка банковских услуг, деятельности его участников.

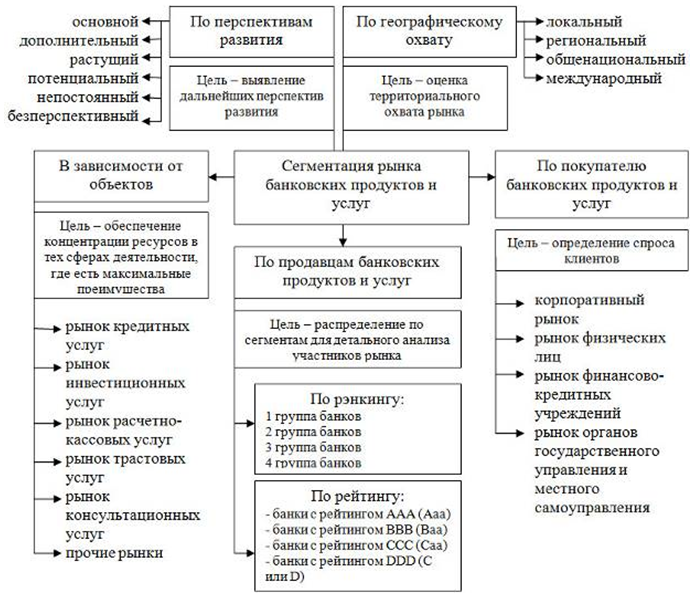

Рынок банковских услуг классифицируется по разным сегментам. Графически подходы к сегментированию банковского рынка и его целевая направленность показаны на рис. 1.4.

Большинство специалистов в области банковской деятельности предлагают сегментировать банковский рынок с точки зрения продуктовой структуры, то есть объектов рынка, по географическому охвату и по типам потребителей (покупателей) банковских продуктов и услуг.

Так, по мнению Никитина А.В., с точки зрения продуктовой структуры, рынок банковских услуг представляет собой совокупность предлагаемых для продажи банковских услуг. Это обусловливает выделение в его структуре определенных сегментов, соответствующих отдельным группам банковских продуктов[20]:

- рынок кредитных-депозитных услуг;

- рынок инвестиционных услуг;

- рынок расчетно-кассовых услуг;

- рынок консультационных услуг и др.

Рисунок 1.4 - Подходы к сегментации рынка банковских продуктов и услуг

Однако на этом разделение банковского рынка по товарному признаку не заканчивается. Каждый из перечисленных рынков, в свою очередь, состоит из рынков отдельных услуг или банковских отраслей. В рамках каждого из выделенных рынков сбыта банковских услуг можно выделить ряд отраслей: кредитование, косвенное кредитование, сберегательное дело, инвестиционное посредничество, расчетно-кассовое обслуживание, выпуск и обслуживание пластиковых карт, валютное обслуживание, доверительное управление, агентское обслуживание, консультационное и информационное обслуживание, хранения, охрана и транспортировки ценностей, страхование, рекламное дело, нотариальное обслуживание, разработка банковских технологий.

По географическому охвату могут быть выделены локальные, региональные, общенациональные и международные рынки. Локальный рынок формируется в пределах города или района. Региональные рынки охватывают территорию одной или нескольких смежных областей. Общенациональный рынок банковских услуг функционирует в пределах отдельной национальной экономики. Международные рынки банковских услуг представлении как глобальным общемировым рынком, так и рынками банковских услуг на уровне отдельных межгосударственных объединений.

По перспективам развития можно классифицировать такие основные рынки банковских услуг:

- бесперспективный рынок, операции на котором необходимо прекратить;

- основной рынок, на котором реализуется преимущественное объем банковских продуктов;

- дополнительный рынок (на котором может быть реализован незначительный объем продукта);

- растущий рынок, характеризуется достаточно высокими темпами наращивания сбыта банковских услуг;

- потенциальный рынок, который имеет перспективы роста, но требует для этого определенных ресурсов и усилий (модификация продукта, расширение сбытовой сети, меры стимулирования сбыта и т.д.);

- непостоянный рынок, характеризующийся значительными перепадами в объемах сбыта.

По типам потребителей банковских услуг выделяют:

- рынок субъектов хозяйствования (корпоративный рынок);

- рынок физических лиц (домохозяйств);

- правительственный рынок;

- рынок финансового-кредитных институтов.

Клиенты банка является основой его развития и процветания. В связи с этим участников экономических отношений можно классифицировать по признаку постоянных отношений с банком. Их можно разделить на:

- Постоянные клиенты - это группа клиентов характеризующейся наличием банковского счета и долгосрочных взаимоотношений с банком. Как правило, клиенты ориентированы на получение всех услуг только в одном банке.

- Случайные (разовых, импульсных) клиенты. Случайные клиенты не заинтересованы в долгосрочных отношениях с конкретным банком. Они готовы воспользоваться его услугами с целью краткосрочной (разовой) выгоды или в результате непредвиденных случаев.

- Новые (потенциальных клиентов) - это потенциал роста и развития банка. Намерение потенциальных клиентов получать пользу от деятельности банка, может проявляться как в явной, так и скрытой (латентной) форме. Явная форма выражается в том, что клиент осознав необходимость удовлетворения своих потребностей, сам проявляет инициативу в поиске необходимой ему услуги. Латентная форма выражается в том, что банк формирует у потенциального клиента понятие о необходимости удовлетворения его потребностей с помощью именно банковских услуг. Переход потенциальных клиентов в постоянные позволяет, во-первых, повысить уровень доходов банка, а во-вторых, диверсифицировать его деятельность.

Предлагается также проводить распределение клиентов (покупателей) банковских продуктов и услуг по следующим сегментам:

- Демографическая сегментация - способ деления существующих и потенциальных клиентов на группы по признакам пола, возраста, состава семьи, годового дохода, вероисповедания и тому подобное.

- Геодемографическая сегментация - способ деления существующих и потенциальных клиентов на группы, исходя из статистических данных о численности населения в региональном разрезе.

- Психографическая сегментация - способ деления существующих и потенциальных клиентов на группы в зависимости от их принадлежности к общественному классу, образа жизни и характеристик личности.

- Поведенческая сегментация - способ деления существующих и потенциальных клиентов на группы в зависимости от мотивов использования определенных банковских продуктов и услуг, от интенсивности потребления, от отношения к продуктам и услугам.

При этом традиционно выделяют клиентов по двум предельным типами поведения:

- Суперконсерваторы - клиенты, которые отрицают любые изменения в продуктовом портфеле банка, сохраняют приверженность своим привычкам и предпочтениям. Они могут принадлежать к разным социальным слоям. У них почти отсутствует творческое воображение и эстетическое восприятие;

- Суперноваторы - клиенты, подвержены риску и эксперимента. Это, как правило, категория клиентов с высоким уровнем доходов.

- Типичная клиентская сегментация - способ деления существующих и потенциальных клиентов на группы по критерию принадлежности к физическим или юридическим лицам.

По нашему мнению, следует выделить также сегментацию по продавцам банковских продуктов и услуг. Данная сегментация используется центральными банками, а также клиентами банков посредством установления рейтингов и рэнкингов банковских учреждений, функционирующих в государстве. Этот вид сегментации помогает центральному банку вовремя выявить проблемы, которые возникают на рынке, а значит вовремя принять меры для обеспечения стабильной работы. Для клиентов также очень важным является сегментирование банковского рынка. Именно сегментирование банков по рейтингам и ренкингами позволяет клиентам максимально эффективно вложить свои сбережения или воспользоваться банковским продуктом или услугой.

Рейтинг банка - это метод сравнительной оценки деятельности нескольких банков. В основе рейтинга лежит обобщенная характеристика по определенному признаку, что позволяет группировать банки в определенной последовательности по степени убывания данного признака. Сегодня в мире известны десятки рейтинговых агентств, однако на международном рынке доминируют только четыре концерна, специализирующиеся на рейтингах: три американских - Moody's Investors Service, Inc. (Moody's), Standard & Poor's Corporation (S & P), Duff & Phelps Credit Ratings Co. (DCR) и один англо-американский - Fitch IВСА (Fitch). То есть, проведя анализ показателей банковской деятельности, рейтинговые агентства присваивают каждому банковскому учреждению определенный рейтинг.