Файл: Понятие учетной политики для целей налогообложения, его правовое регулирование.pdf

Добавлен: 26.04.2023

Просмотров: 161

Скачиваний: 1

СОДЕРЖАНИЕ

1. Понятие учетной политики для целей налогообложения, его правовое регулирование

1.1. Понятие и признаки учетной политики для целей налогообложения

1.2. Структура учетной политики для целей налогообложения

1.3. Учетная политика как элемент налогового планирования

2. Анализ учетной политики для целей налогообложения ООО «РусПродукт»

2.1. Общая характеристика ООО «РусПродукт»

2.2. Анализ основных показателей деятельности предприятия

2.3. Учетная политика ООО «РусПродукт» для целей налогообложения

3. Совершенствование учетной политики ООО «РусПродукт» для целей налогообложения

3.1. Пути совершенствования учетной политики для целей налогообложения

3.2. Оценка экономической эффективности разработанных мероприятий

Основой налогового планирования является максимально правильное и полное использование всех льгот и преимуществ, которые установлены законом, а также оценка позиции налоговых органов и учет базовых направлений инвестиционной, бюджетной и налоговой политики государства.

Необходимость планировать налоговые обязательства в решающей мере находится в зависимости от налоговой нагрузки на субъект хозяйствования. Если налоги формируют свыше половины всех расходов субъекта хозяйствования, тогда налоговое планирование обладает глобальным характером и выступает важнейшим элементом всей управленческой работы, ввиду чего требуются изменения в организационной структуре.

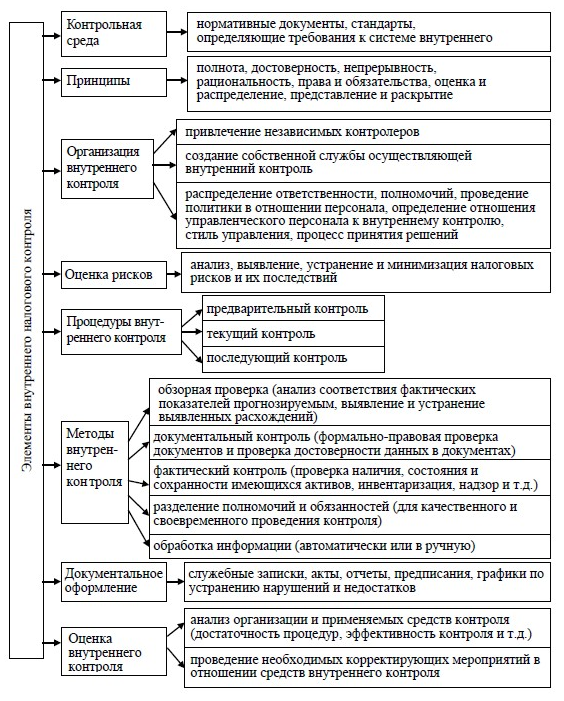

Рис. 2. Основные элементы системы внутреннего налогового контроля

Один из обязательных элементов УП – это формирование порядка контроля за хозяйственными операциями.

2-ой ее раздел – методический – в нем должна содержаться совокупность способов ведения б/у организации при учете особенностей деятельности. Указанный раздел должен содержать отражение способов учета хозяйственных операций, которые имеют место в деятельности предприятия, способы оценки обязательств и активов. Тут же отразятся способы учета фактов хозяйственной жизни ввиду отсутствия соответствующих законодательных норм или в случае наличия противоречивости текущего законодательства. При выборе или разработке способов учета, предприятие должно руководствоваться требованиями формирования учетной политики: своевременность, полнота, осмотрительность, а также приоритет содержания перед формой, рациональность и непротиворечивость.

Изученный порядок формирования УП может применяться и в процессе разработки учетной политики для целей налогообложения. Организационно-технической составляющей учетной политики будет отражаться способ организации учетной работы, техника, а также формы ведения и контроля налогового учета.

2. Анализ учетной политики для целей налогообложения ООО «РусПродукт»

2.1. Общая характеристика ООО «РусПродукт»

Общество представляет собой ООО «РусПродукт» - торговая организация, осуществляющая розничную продажу широкого ассортимента продуктов питания.

Общество с ограниченной ответственностью, во главе которого стоит директор Общества. Общество является юридическим лицом по законодательству РФ, имеет самостоятельный баланс, расчётный счёт, валютный счёт, штампы, круглую печать, бланки.

Правовое положение, порядок создания, реорганизации и ликвидации общества, права и обязанности его участников определены в Федеральном законе «Об обществах с ограниченной ответственностью». ООО «РусПродукт» осуществляет свою деятельность на основании учредительных документов: учредительного договора и устава.

Деятельность организации контролирует городская налоговая инспекция. Общество – юридическое лицо, коммерческая организация, имеет самостоятельный баланс, вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права и обязанности, быть истцом и ответчиком в суде.

ООО отвечает по собственным обязательствам всем имуществом, которое ему принадлежит. Общество не несет ответственности по обязательствам собственных участников и государства. Общество имеет рублевый и валютный банковский счета и действует на основе полного хозяйственного расчета.

Фирма ООО «РусПродукт» организует свою работу по плану на основе принципа экономической самостоятельности, поэтому оно заинтересовано в наиболее эффективном использовании всех своих ресурсов. Такая эффективность может быть достигнута лишь при личной материальной заинтересованности всех членов коллектива в улучшении результатов деятельности предприятия.

Организационно-правовой основой работы ООО «РусПродукт» является устав, утвержденный вышестоящей организацией.

ООО «РусПродукт» руководствуется в своей деятельности действующим законодательством, решениями учредителя и Уставом предприятия, который определяет статус общества, его права, а также иные сведения, предусмотренные Гражданским кодексом Российской Федерации.

Основной целью деятельности является – получение прибыли и наиболее эффективное ее использование для экономического и социального развития общества.

Основные виды деятельности ООО «РусПродукт» представлены на рисунке 3.

Розничная торговля продуктами питания

Посредническая, коммерческая деятельность

Исследование конъюнктуры рынка;

Внешнеэкономическая деятельность

Иные виды деятельности, не запрещенные законодательством.

Основные виды деятельности ООО «РусПродукт»

Рис. 3. Основные виды деятельности, осуществляемые ООО «РусПродукт»

При осуществлении своей деятельности, Общество осуществляет функции, приведенные в таблице 2.

Таблица 2

Функции ООО «РусПродукт»

Содержание

|

№ п/п |

|

|

1 |

Оптовая и розничная торговля продукцией народного потребления исходя из выделенного ресурса, централизованно распределяемой продукции. |

|

2 |

Заключение договоров, соглашений, контрактов и бартерных сделок на биржевых торгах, оптовых ярмарках, аукционах в страны и за ее границами с юридическими лицами тех или иных форм собственности и гражданами по поставке продукции, оказание услуг и прочих хозяйственных договоров. |

|

3 |

Принятие оперативных мер по исполнению договорных обязательств по поставке продукции, организация и ведение претензионно-исковой работы. |

|

4 |

Прогнозирование (планирование), самостоятельный анализ показателей торгово-коммерческой, а также финансово-хозяйственной деятельности, поиск резерва улучшения собственной работы. |

|

5 |

Проводит работу по повышению культуры обслуживания населения, внедрению прогрессивных форм торгового обслуживания, развитию рекламы, участвует в торговом обслуживании городских мероприятий. |

|

6 |

Обеспечивает сохранность товарно-материальных и денежных средств, эффективное использование основных и оборотных средств, кредита и других финансовых ресурсов, торгово-технологического, холодильного и других видов оборудования, механизмов и инвентаря, организует их техническое обслуживание и ремонт. |

|

7 |

Укрепляет и расширяет материально-техническую базу |

|

8 |

Подбор, подготовка и расстановка кадров, повышение квалификации, укрепление трудовой дисциплины. |

|

9 |

Принятие мер по соблюдению правил охраны труда, а также санитарных требований, техники безопасности, правил торговли. |

|

10 |

Проводит работу, направленную на повышение прибыльности, обеспечение производственного и социального развития трудового коллектива. |

|

11 |

Формирует пакет нормативных актов и методических указаний, информационно-справочных материалов и осуществляет их систематизацию, а также организует их изучение с работниками Общества. |

|

12 |

Рассматривает просьбы и обращения граждан и принимает по ним решения. |

2.2. Анализ основных показателей деятельности предприятия

Чтобы иметь более полное представление о работе ООО «РусПродукт» необходимо рассмотреть и проанализировать технико-экономические показатели организации, представленные в таблице 3.

Таблица 3

Динамика технико-экономических показателей

ООО «РусПродукт» за 2015 – 2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

||

|

2016 г. от 2015 г. |

2017 от 2016 г. |

2016 г. к 2015 г. |

2017 к 2016 г. |

||||

|

Выручка от реализации, тыс. руб. |

325896 |

357557 |

484920 |

31661 |

127363 |

109,7 |

135,6 |

|

Общая величина затрат, тыс. руб. |

305895 |

342178 |

463746 |

36283 |

121568 |

111,9 |

135,5 |

|

Валовая прибыль, тысяч рублей |

20001 |

15379 |

21174 |

-4622 |

5795 |

76,9 |

137,7 |

|

Чистая прибыль, тысяч рублей |

1025 |

2907 |

50 |

1882 |

-2857 |

283,6 |

1,7 |

|

Рентабельность деятельности, % |

0,31 |

0,81 |

0,01 |

0,5 |

-0,8 |

261,3 |

1,2 |

|

Затраты на 1 руб. товарооборота, руб. |

0,939 |

0,957 |

0,956 |

0,018 |

-0,001 |

101,9 |

99,9 |

|

Численность персонала всего, чел. |

156 |

180 |

213 |

+24 |

+33 |

115,4 |

118,3 |

|

Фонд оплаты труда, тыс. руб. |

5534,6 |

6532,6 |

7112,9 |

+998 |

+580,3 |

118,0 |

108,9 |

Из таблицы 3 видно, что показатели результатов хозяйственной деятельности организации возрастают.

В 2016 г. выручка от реализации продукции увеличилась на 31 661,0 тыс. руб. или 9,7%. Одновременно с этим, величина издержек возросла на 11,9% или 36 283,0 тыс. руб. Наблюдается превышение темпов прироста себестоимости над величиной выручки, что является негативным моментом. Сложившаяся ситуация обусловила снижение показателя валовой прибыли на 4 622,0 тыс. руб. или 23,1%.

Несмотря на выявленную негативную тенденцию, организация к концу 2015 г. располагала чистой прибылью в размере 1 025,0 тыс. руб.

Рентабельность деятельности ООО «РусПродукт» составляла в 2015 г. 0,31%. На каждый рубль полученной выручки организации приходилось приблизительно 94 коп. затрат, что является негативным фактом, т.к. величина затрат высока, а уровень прибыльности менее 1,0%.

В 2016 г. за счет того, что темпы роста выручки от реализации и себестоимости практически выровнялись и стали составлять 35,6% и 35,5% соответственно, величина валовой прибыли в исследуемом периоде возросла на 37,7%. Негативным моментом является резкое сокращение уровня чистой прибыли. Судя по данным таблицы, такое сокращение обусловлено приростом прочих расходов. По сравнению с аналогичным периодом предшествующего года рентабельность деятельности сократилась на 98,8%, что весьма негативно для организации. Также тенденцию к росту имеют затраты, приходящиеся на 1 руб. реализованной продукции.

Численность персонала с течением времени возрастает. Но если сравнивать данную динамику с приростом среднего уровня оплаты труда, становится ясно, что заработная плата увеличивается медленнее, что может сказываться не только на качестве труда, но и вызывать социальную напряженность и недовольство в коллективе.

Получив представление об основных технико-экономических показателях деятельности хозяйствующего субъекта, охарактеризуем также некоторые прочие аспекты деятельности организации.

2.3. Учетная политика ООО «РусПродукт» для целей налогообложения

Действующая учетная политика ООО «РусПродукт» представляет собой документ, в котором отражены основные аспекты деятельности организации. С нашей точки зрения, данный документ не охватывает в полной мере всех моментов, которые могут возникнуть в учетном процессе организации.

В представленном документе прописан порядок учета финансово-хозяйственных операций, который сводится к следующим положениям:

«…

1) Отчетным годом организации признается календарный год, под которым понимается период времени с 1 января по 31 декабря включительно.

2) Предприятие ведёт бухгалтерский и налоговый учет с использованием компьютерной техники и бухгалтерской программы 1С: Бухгалтерия»;

3) С целью документального подтверждения фактов хозяйственной деятельности предприятия применять унифицированные формы первичной учетной документации, принятые Госкомстатом РФ по согласованию с Минфином и Минэкономики России.