Файл: Денежная система РФ: современное состояние и перспективы её развития.pdf

Добавлен: 29.04.2023

Просмотров: 115

Скачиваний: 1

СОДЕРЖАНИЕ

Глава 1. Общие положения о денежной системе

2.1 Правовая основа денежной системы в РФ

2.2 Современная денежная система РФ

2.4 Проблемные аспекты современной денежной системы РФ

2.5 Национальная платёжная система РФ

3 Снижение наличных денег в обращении

3.1. Перспективы становления российского рубля как международной валюты

В настоящее время картой «Мир» можно расплачиваться только в России. Однако заключение соглашений о кобейджинговых картах (банковские карты, работающие с несколькими платежными операторами) с международными ассоциациями, в частности с национальной платежной системой Китая «UnionPay», значительно расширит границы использования карт «Мир». НПС «Мир» уверенно развивается, набирает обороты, при всех отрицательных и положительных качествах системы ее главное преимущество — независимость от стран Запада: США и Евросоюза.

3 Снижение наличных денег в обращении

Совокупность наличных денег в обращении и безналичных средств образует денежную массу страны (денежный агрегат М2).

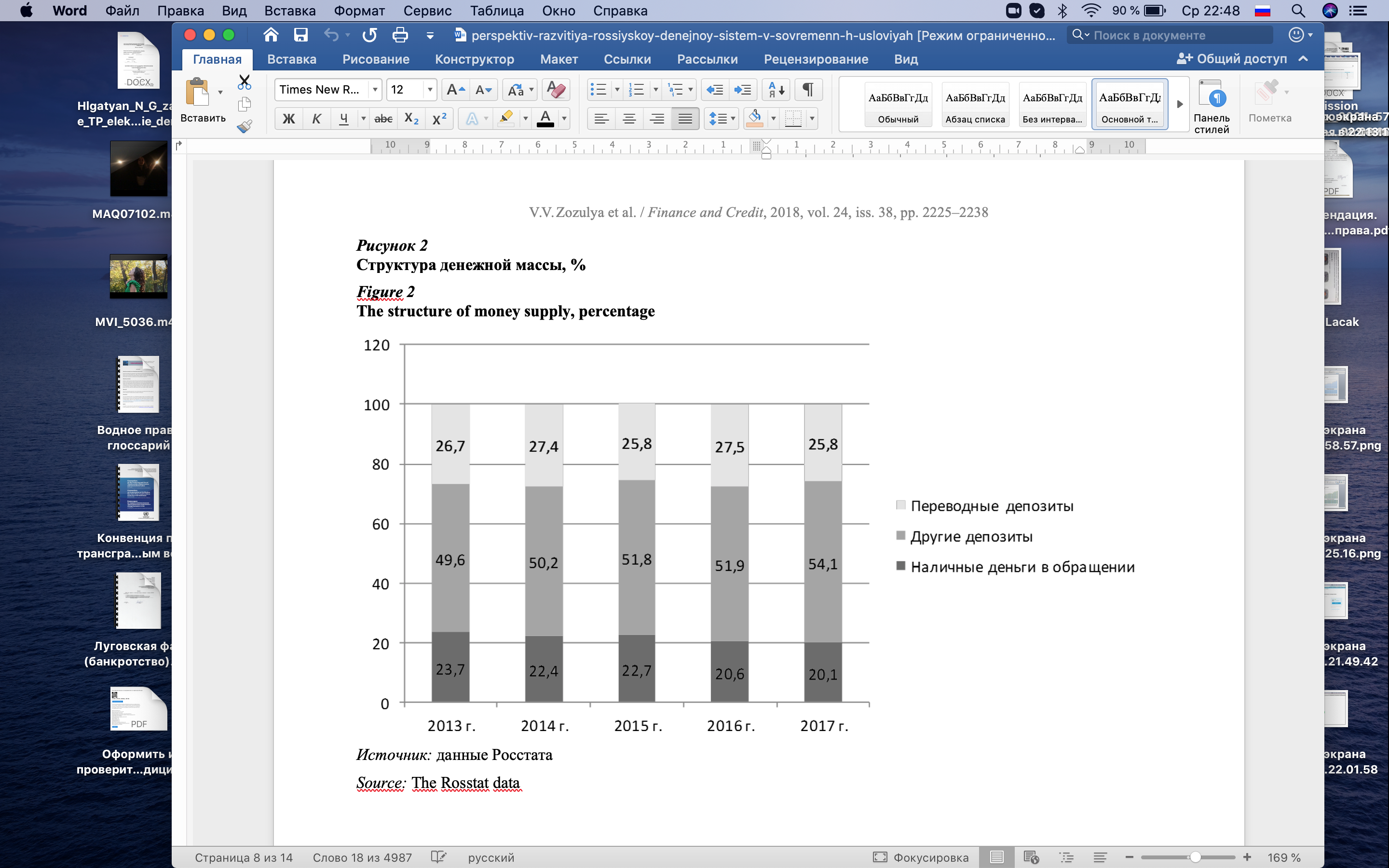

При анализе данных, приведенных на рис. 2, можно сделать вывод о том, что денежная система современной России характеризуется существенным снижением наличного оборота с 23,7 до 20,1% и увеличением безналичных платежей с 76,3 до 79,9%. Эта тенденция позволяет сократить теневой сектор российской экономики, способствует снижению уровня инфляции и цен на товары и услуги, уменьшает затраты на изготовление и перевозку наличных денежных средств, улучшает собираемость налогов. Сокращение денежных средств, находящихся на текущих счетах и счетах до востребования, связано с небольшими доходами населения, которое предпочитает держать свои накопления на срочных и сберегательных депозитах, имеющих более высокую процентную ставку по сравнению с текущими вкладами и вкладами до востребования. Срочные и сберегательные счета физических лиц составляют две трети от совокупности всех вкладов. Значительную часть переводных депозитов, несмотря на их меньшую ставку по сравнению со срочными депозитами, образуют депозиты юридических лиц. Все дело в том, что переводные депозиты можно снять в любой момент, тогда как срочные депозиты можно снять только по истечении оговоренного в договоре срока.

Рисунок 2

3.3.Усиление роли электронных денег

В России в последние годы все большое распространение в денежном обороте получают электронные деньги. Федеральный закон «О национальной платежной системе» (ст. 3) определяет понятие «электронные деньги», которое трактуется как «денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу». Важным условием применения электронных денег является то, что учитывается информация о размере предоставленных денежных средств без открытия банковского счета, что влияет на прозрачность использования валюты, а также доходов как юридических так и физических лиц.

Принципиальное различие между электронными деньгами и обычными состоит в том, что электронные деньги представляют собой платежные средства, выпущенные каким-либо лицом, в том числе и государством, тогда как обычные наличные и безналичные деньги эмитируются только центральным банком государства. Соответственно, электронные деньги могут быть как государственными (фиатные электронные деньги), так и частными негосударственными (нефиатные электронные деньги). Первая группа является разновидностью денежных единиц платежной системы какого-либо государства, которое действующим национальным законодательством обязывает всех своих граждан принимать их к оплате. Выпуск, обращение и погашение таких денег производится согласно установленным законом центральными банками этих государств. Вторая группа представляет собой электронные единицы стоимости частных платежных систем. Соответственно, их эмиссия, обращение и погашение происходят по правилам негосударственных платежных систем. Такие деньги являются разновидностью кредитных денег, которая существует исключительно в электронном виде, то есть представляет собой записи в специализированных электронных системах. Операции с электронными деньгами происходят, как правило, с использованием Интернета, но можно распоряжаться ими и при помощи других средств, например мобильного телефона. Сотовые операторы позволяют осуществлять простой перевод денег с баланса телефона на кошелек в электронной платежной системе.

Выпускаются такие деньги правообладателем при получении от других физических и юридических лиц эквивалентной денежной стоимости. Они принимаются в качестве средства платежа другими организациями, помимо выпускающей их в обращение. В процессе обращения электронные деньги выступают как денежное требование к организации-эмитенту и аналогичны с этой точки зрения с векселями, дорожными чеками, беспроцентными займами.

По способу хранения электронные деньги классифицируются как хранимые на базе смарт–карт либо на базе сетей. Обе группы могут быть анонимными и персонифицированными (соотносящимися с конкретными людьми) системами. Анонимные системы позволяют проводить операции без распознавания (идентификации) пользователя. Персонифицированные системы требуют обязательной регистрации реального пользователя в системе. Банковские счета при расчетах электронными деньгами используются только при вводе/выводе денег из системы. При выпуске в обращение электронных денег традиционные деньги зачисляются на банковский счет эмитента. При погашении электронных денег традиционные деньги списываются с банковского счета эмитента. Электронные деньги имеют ряд преимуществ и недостатков.

Возможность доступа к электронному кошельку из любой точки мира является, с одной стороны, неоспоримым достоинством, поскольку для работы с денежными средствами необходимо только наличие ноутбука, смартфона или планшета и возможность выхода в Интернет. С другой стороны, в случае взлома электронного кошелька компьютерным взломщиком (хакером) из другой страны, будет очень сложно найти злоумышленника и доказать, что это не вы перевели все свои деньги на другой счет.

Электронные деньги в России быстро приобретают популярность, ведь с их помощью можно существенно сократить затраты времени и сил на осуществление переводов и платежей. Так, относительно недавно появилась возможность приобретать за электронные деньги товары в интернет-магазинах, оплачивать счета за ЖКХ, телефон, Интернет. Электронные деньги в России представлены такими системами как WebMoney, Яндекс.Деньги, Qiwi Кошелек и другими. Следующим шагом в развитии электронных денег является появление криптовалют. На сегодняшний день различают более 1 800 видов криптовалют, наиболее популярная из которых — биткоин. Биткоин (от англ. bit — бит и coin — монета) — это платежная система, использующая одноименную цифровую валютную единицу и одноименный протокол передачи данных. Цифровая валюта, благодаря применению технологии блокчейн (переводится как «цепочка блоков»), не нуждается во внутреннем и внешнем администрировании и надзоре. В отличии от традиционных электронных денег, которые необходимо перевести в электронный вид через банковской счет, криптовалюта эмитируется непосредственно в сети самими пользователями, ничем не обеспечена и не связана ни с какой валютой, в том числе государственной. Для учета операций в системе и цифровых подписей применяются различные криптографические методы защиты, что в принципе обеспечивает ее высокую надежность. Электронный платеж между двумя сторонами происходит без всяких посредников, мгновенно и невозвратимо. То есть в системе отсутствует механизм отмены операций, и, если платеж подтвержден, остановить или отменить его перевод невозможно. Система не имеет единого процессингового центра, средства никто не может заблокировать, вся информация о совершенных транзакциях находится в открытом доступе.

К негативным можно отнести такие факторы, как отсутствие какого-либо контроля со стороны банков и налоговых органов, использование в нелегальной экономике. Высокая анонимность позволяет применять криптовалюту в криминальных целях: торговля оружием, распространение наркотиков, финансирование экстремистских организаций Криптовалюта во многих странах мира имеет неопределенный правовой статус. В РФ не сложилась основательная точка зрения по поводу использования криптовалюты.

3.1. Перспективы становления российского рубля как международной валюты

Одной из основных проблем в развитии денежной системы России можно назвать конвертируемость рубля, то есть признание российского рубля в разных странах как надежного средства для расчетов и накопления. Что же мешает рублю стать общепризнанной валютой? Почему рубль не относят к числу основных мировых валют, таких как доллар, евро, йена, фут? Все дело в инфляции, а точнее — в большой разнице между уровнем инфляции в России и других странах.

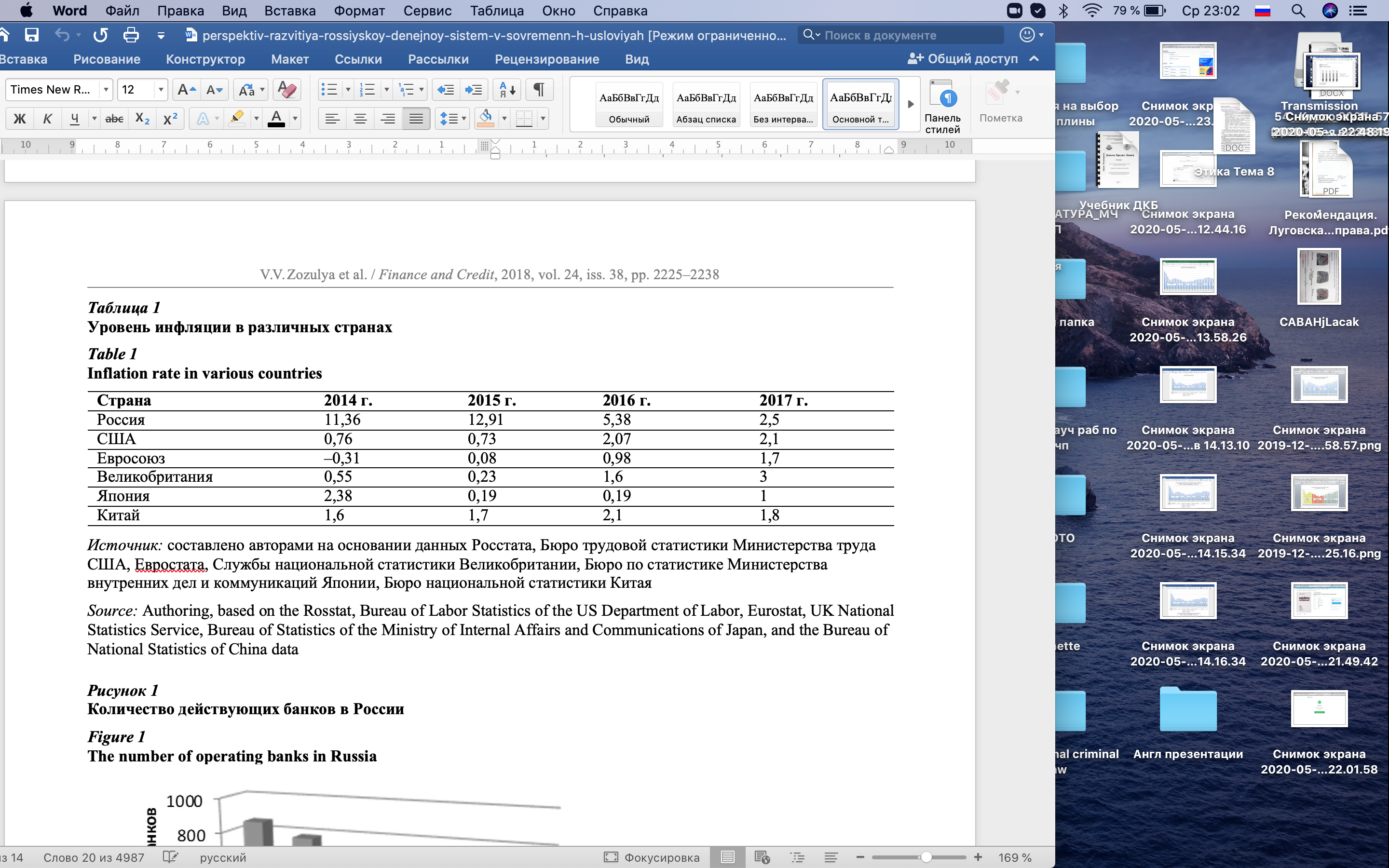

Анализируя данные табл. 1, мы видим, что разница между зарубежными странами и Россией по уровню инфляции в 2014—2016 гг. колоссальна.

Инфляция за 2017 г. оказалась равной 2,5% — это минимум в истории современной России. Основная заслуга в рекордном снижении уровня инфляции принадлежит Банку России и его жесткой денежно-кредитной политике. Свою роль сыграли также падение реальных доходов населения, что привело к уменьшению спроса на потребительском рынке, и высокий урожай 2017 г., который позволил увеличить долю экспорта. Экономика России в огромной степени зависит от экспорта природных ресурсов, прежде всего нефти и газа. Поэтому любые колебания цен на нефть оказывают на экономику страны значительное влияние. Чем выше цена на нефть, тем больше по отношению к американскому доллару стоит рубль, и наоборот, если цены на нефть падают, то рубль обесценивается.

Таким образом, пока нефть и газ будут продаваться за американскую валюту российский рубль будет зависеть от доллара. Однако угроза санкций со стороны США со всей очевидностью показала, что необходимо избавляться от доллара как внутри страны, так и в расчетах между государствами. Иначе и банковская система России, и ее экономика будут находиться в прямой зависимости от США. В качестве основного средства дедолларизации необходимо перейти на рублевые операции, в том числе и при международных расчетах, тем самым укрепить рубль как мировую валюту. Если экспортером товаров является страна с высокоразвитой экономикой и общепризнанной валютой, то внешнеторговые сделки осуществляются в валюте этой страны. Главной преградой перехода на рубли при расчетах за российские нефть и газ является не доллар и многолетняя практика его применения, а перманентная слабость рубля. Если бы насильственно были введены расчеты в рублях за российские нефть и газ или зарубежные импортеры добровольно захотели бы это делать, то им бы пришлось покупать рубли у российских банков. При этом спрос на рубли вряд ли серьезно вырос бы. Если сейчас потребность в рублях формируется в основном за счет продажи валютной выручки российскими экспортерами, то при переходе на расчеты в рублях этот спрос будет определяться за счет закупки рублей з а р у б е ж н ы м и и м п о р т е р а м и , н о ориентировочно в тех же объемах, так как доля отечественных конкурентоспособных продуктов в целом не изменится. Пока экономика страны базируется на сырьевом экспорте, рубль не может претендовать на статус конвертируемой валюты. Превратить рубль в действительно общепризнанную валюту можно лишь в конкурентоспособной экономике с развитым экспортом. Главными инструментами этого являются стабилизированный валютный курс рубля и кардинальное снижение инфляции рублевых цен. Главная отличительная особенность российской экономики — это недостаток конкурентоспособных продуктов, товаров, услуг.

Санкции со стороны США и стран ЕС и ответные санкции нашей страны в отношении ряда зарубежных продовольственных продуктов дали нам уникальный шанс изменить структуру экономики, основанную на сырьевом экспорте, и сделать рубль независимым напрямую от цены на нефть. Основные силы должны быть направлены на развитие промышленного производства и сельского хозяйства, предприятий оборонно- промышленного комплекса, энергетики, космоса, IT индустрии. Только изменив структуру экономики, Россия сможет структурно преобразовать и увеличить экспорт. Это касается в первую очередь сельскохозяйственной продукции, вооружения, космических и информационных технологий, другой современной конкурентоспособной продукции. По таким торговым операциям Россия вправе будет требовать у зарубежных партнеров расчетов за рубли.

Важно только не упустить момент и воспользоваться этой благоприятнейшей ситуацией в полном объеме. Окончательное вытеснение доллара из отечественной экономики ускорило бы получение рублем статуса резервной валюты в рамках Евразийского экономического союза. Это стало бы важнейшим шагом на пути усиления международного статуса российской рубля. Увеличение расчетов между странами в национальных валютах — это один из главных факторов по уменьшению зависимости от доллара. Если страны, входящие в БРИКС (группа из пяти стран: Бразилия, Россия, Индия, Китай, Южно-Африканская Республика) или в ШОС (Шанхайскую организацию сотрудничества), перейдут на межгосударственные расчеты в других валютах, то глобальная монополия США в мире будет сломлена8 [15, 16]. Россия является крупнейшим владельцем государственного долга США. Банк России и Министерство финансов РФ обладают колоссальными пакетами американских государственных ценных бумаг. Россия, несмотря на введенные против нее санкции, до сих пор продолжает вкладывать в экономику США. Так, объем принадлежащих России государственных облигаций США в октябре 2017 г. вырос с 74,6 до 105 млрд долл. США. Считаем, что в связи с обострением американо-российских отношений и введением санкций со стороны

США оказывать поддержку гигантскому государственному долгу США и вместе с тем рисковать в любой момент потерять эти бумаги недопустимо.

Заключение

Как свидетельствует историческй опыт, стабильность и эластичность денежной̆ системы зависят от того, какие деньги находятся в обращении. Стабильность или устойчивость денежной̆ системы означает относительное постоянство стоимости денежной̆ единицы.