Файл: Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками.pdf

Добавлен: 29.04.2023

Просмотров: 80

Скачиваний: 1

По направленности:

- Положительный - это суммарный приток всех поступлений организации от всех видов деятельности;

- Отрицательный - сумма всех выплат предприятия за исследуемый отрезок времени.

По способу расчета объема:

- Валовой - показывает все положительные и отрицательные потоки;

- Чистый - разница между поступлениями и расходами.

По уровню достаточности:

- Дефицитный поток - когда доходы предприятия ниже его реальных нужд;

- Избыточный или профицитный - сумма поступающих средств больше, чем потребности предприятия.

По способу оценки во времени:

- Настоящие - денежный поток в настоящем времени;

- Будущие - потоки планируемые, то есть относящиеся к будущему времени.

По непрерывности формирования:

- Регулярный - зачастую связан с операционной деятельностью;

- Дискретный - возникает при разовых хозяйственных операциях, например, покупка лицензии, имущественных прав, разовая помощь и т.д.

По стабильности временных интервалов, в которые формируется денежный поток:

- С равномерными промежутками - аннуитет;

- С неравномерными промежутками - платежи с особым графиком выплат.

Глава 2. Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

2.1 Модель Баумоля-Тобина

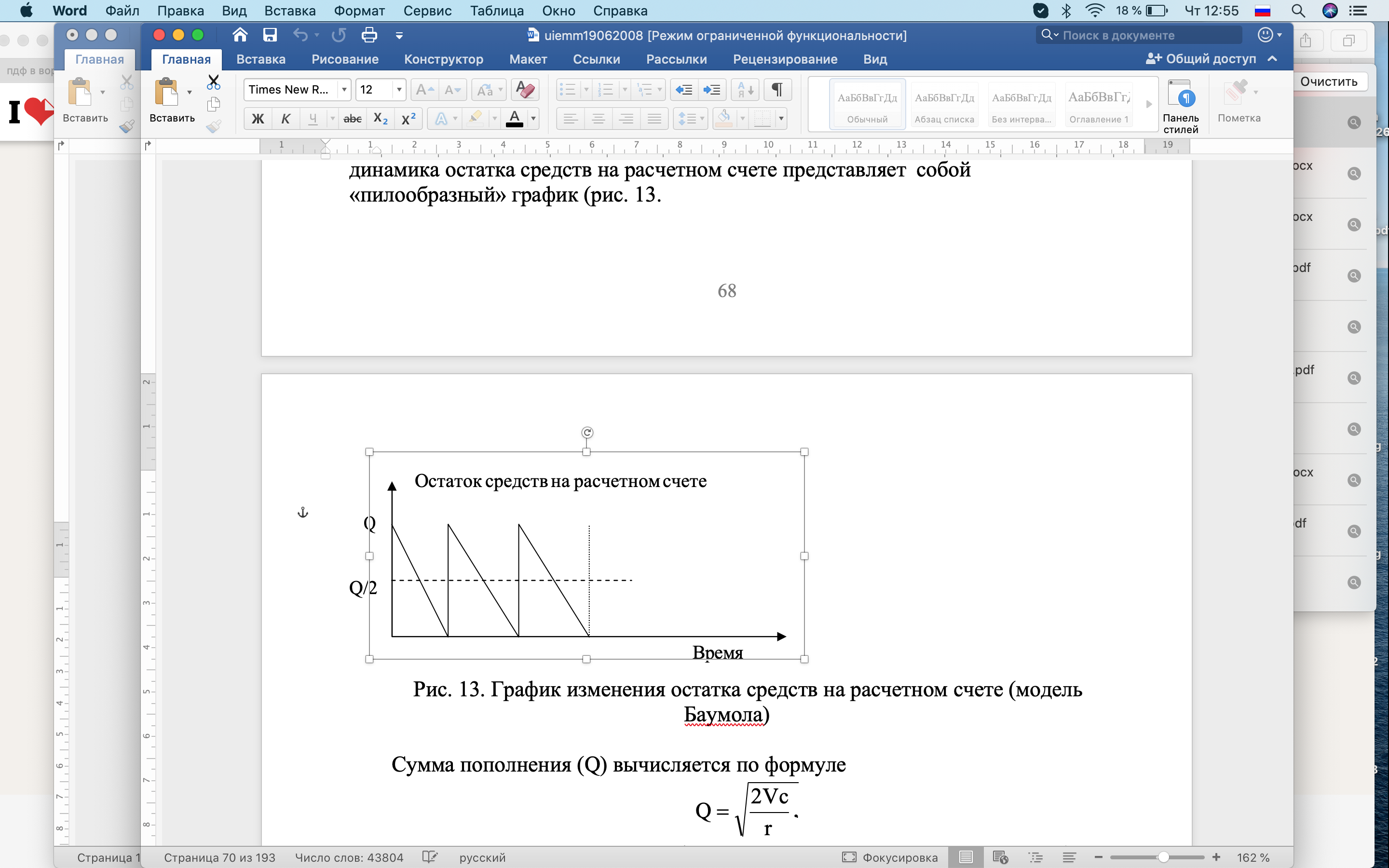

Уильям Баумоль (первым предложил и опубликовал в 1952 г. в монографии «The Transaction Demand for Cash: An Inventory Theoretic Approach» гипотезу о том, что изменение уровня денежных средств на счете во многом сходно с изменением товарно-материальных запасов, поэтому модель оптимальной партии заказа (EOQ) может быть использована и для определения целевого остатка денежных средств.

Предприятие начинает работу, имея максимальный и целесообразный для него уровень денежных средств, и затем постепенно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. При исчерпании избыточного запаса денежных средств, т.е. когда балансовый уровень становится равным нулю и запас достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг для пополнения запаса денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 13).

где V – прогнозируемая потребность в денежных средствах в периоде (год,

квартал, месяц);

С – расходы по конвертации ценных бумаг в денежные средства;

r – приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства (k) равно:

K = V/Q.

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

ОР = сk + r(Q / 2).

Первое слагаемое в этой формуле представляет собой прямые расходы, второе – упущенная выгода от хранения средств на расчетном счете, вместо того чтобы инвестировать их в ценные бумаги.

Существенным недостатком модели Баумола является предположение об устойчивости и предсказуемости денежных потоков; кроме того, она не учитывает сезонности и цикличности производства.

Пример.

Определим оптимальный остаток денежных средств по модели Баумоля-Тобина, если планируемый объем денежного оборота составил 24 000 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств — 80 руб., уровень потерь альтернативных доходов при хранении денежных средств — 10 %.

По формуле (1) рассчитаем верхний предел остатка денежных средств организации:

Средний остаток денежных средств составит 97,98 тыс. руб. (195,96 / 2).

Недостаток модели Баумоля-Тобина — предположение о предсказуемости и устойчивости денежного потока. Также в ней не учитываются цикличность и сезонность, свойственные большинству денежных потоков.

2.2 Модель Миллера-Орра

Мертон Миллер и Даниель Орр в 1966 г. в книге «Model of the Demand for Money by Firms» опубликовали модель определения целевого остатка денежных средств, учитывающую фактор неопределенности денежных выплат и поступлений.

Модель Баумола проста и в достаточной степени приемлема для предприятия, в связи с тем, что денежные расходы в принципе стабильны и прогнозируемы.

«Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневных объемов оттока или притока денежных средств. Миллер и Орр используют при построении модели процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями»[3].

Логика действий главного бухгалтера по управлению остатком средств на расчетном счете представлена на рисунке и заключается в следующем: остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). При достижении запаса денежных средств нижнего предела, предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Реализация модели Миллера – Орра осуществляется в несколько этапов.

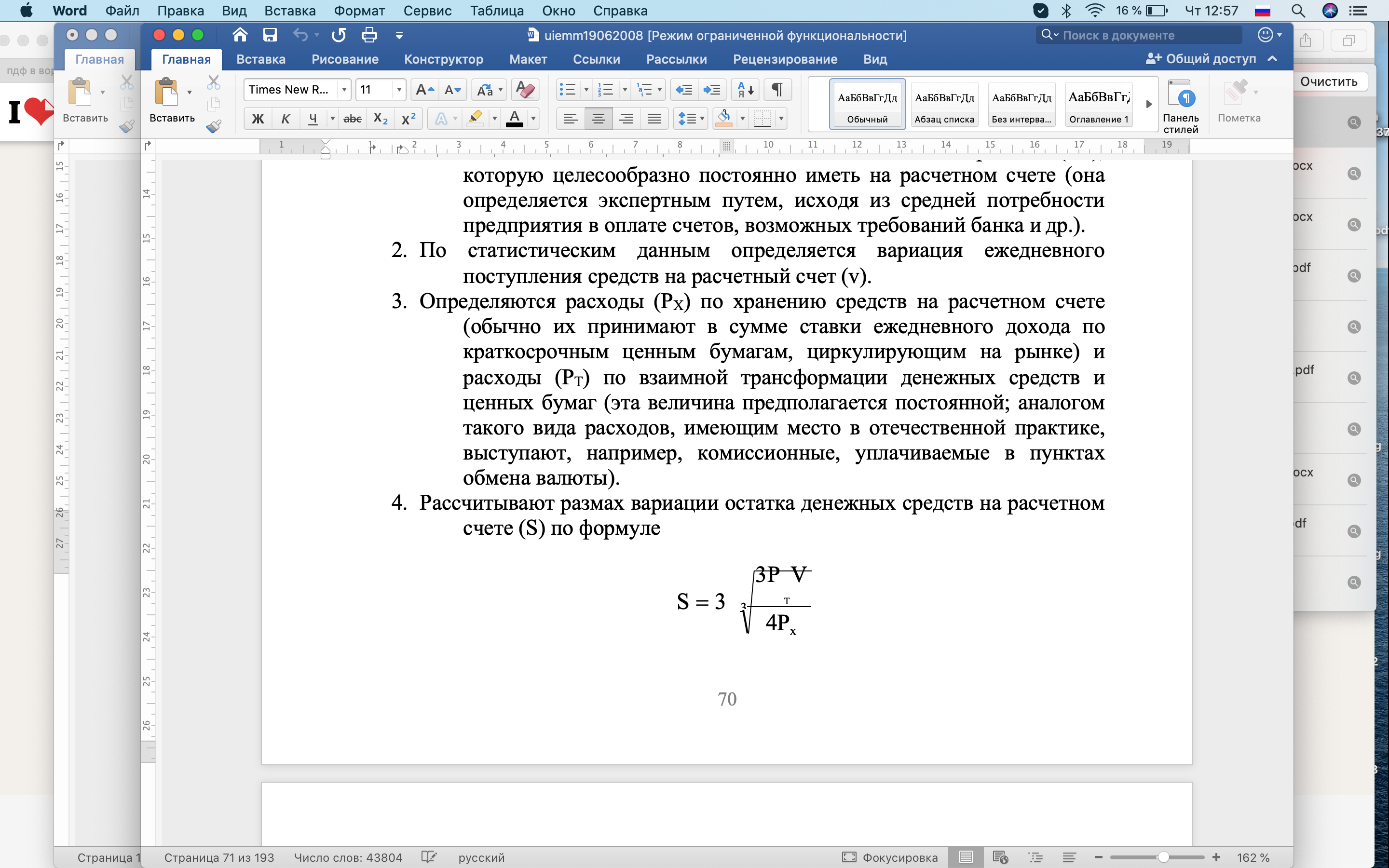

- Устанавливается минимальная величина денежных средств (ОН), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем, исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.).

- По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v).

- Определяются расходы (РХ) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (РТ) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, выступают, например, комиссионные, уплачиваемые в пунктах обмена валюты).

- Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле

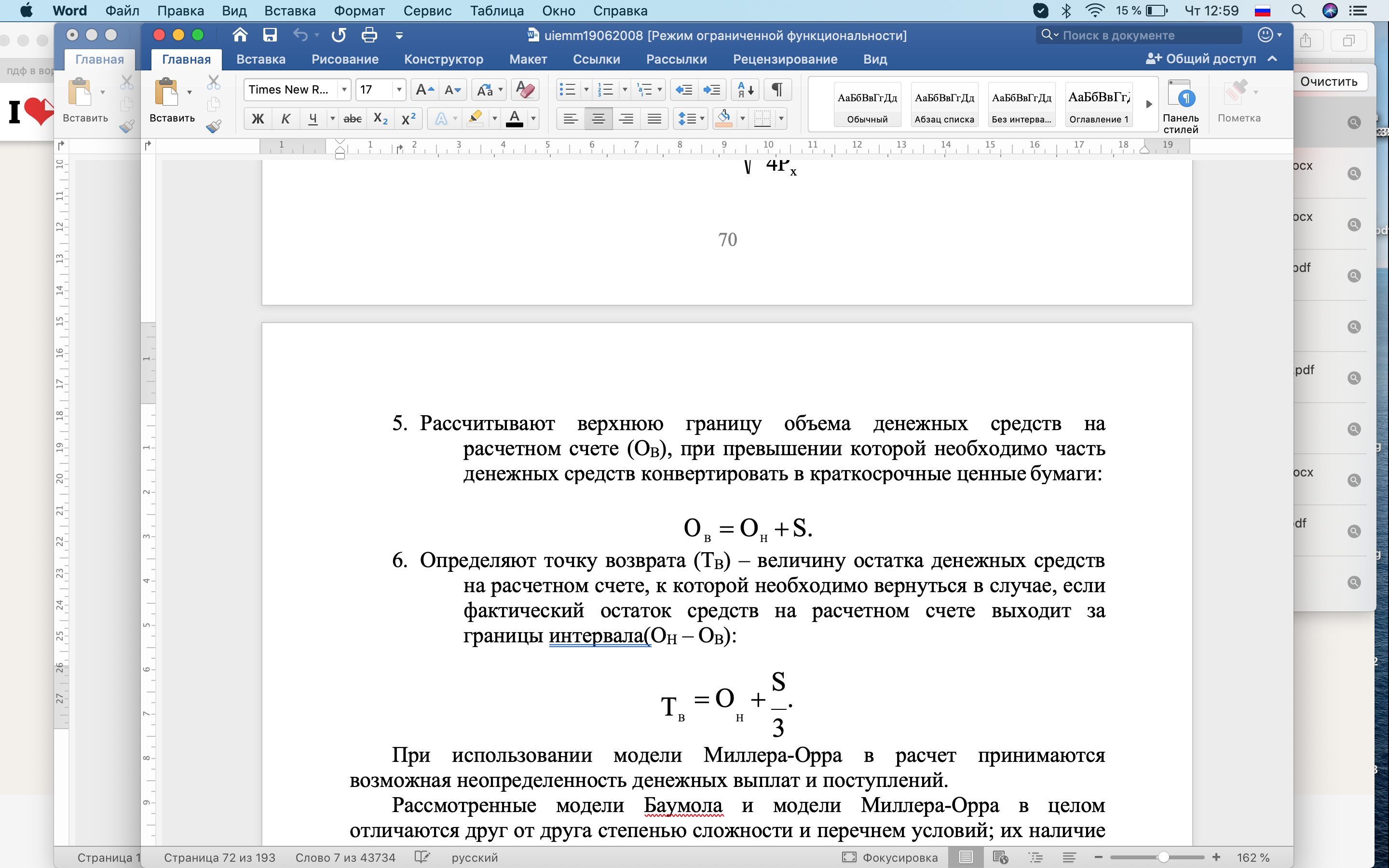

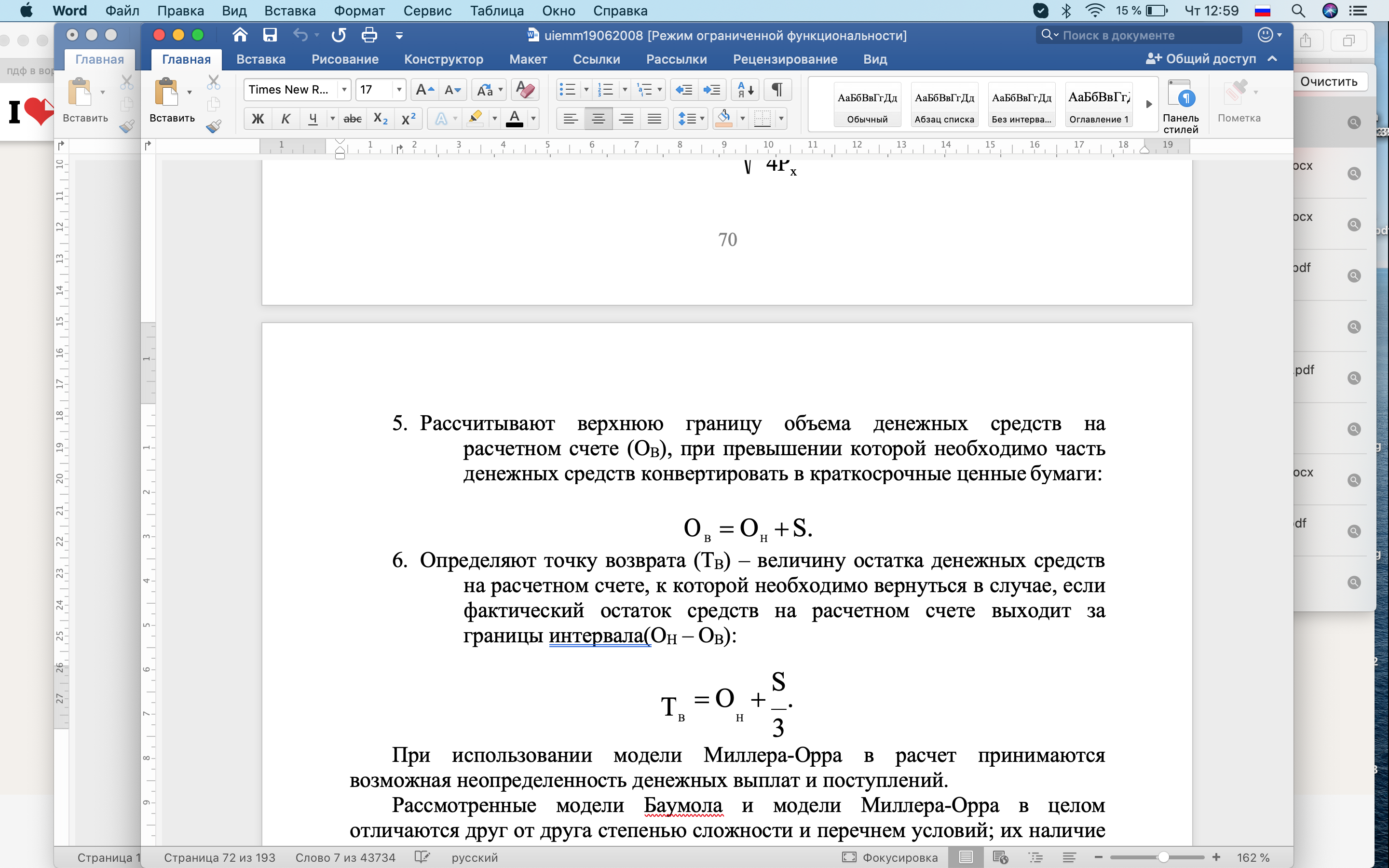

- Рассчитывают верхнюю границу объема денежных средств на расчетном счете (ОВ), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

- Определяют точку возврата (ТВ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала(ОН – ОВ):

При использовании модели Миллера-Орра в расчет принимаются возможная неопределенность денежных выплат и поступлений.

Рассмотренные модели Баумола и модели Миллера-Орра в целом отличаются друг от друга степенью сложности и перечнем условий; их наличие необходимо для прогнозирования денежных остатков (равномерность поступления и использования денежных средств, предсказуемость уровня инфляции и т.д.). Непосредственное применение указанных моделей в отечественной практике пока затруднено из-за неразвитости рынка корпоративных ценных бумаг, высоких темпов инфляции, нестабильной учетной ставки банковского процента и т.д.

Пример.

Рассчитаем оптимальный остаток денежных средств по модели Миллера-Орра, если среднеквадратичное (стандартное) отклонение ежемесячного объема денежного оборота составляет 165 тыс. руб., расходы по обслуживанию одной операции пополнения денежных средств — 80 руб., среднедневной уровень потерь альтернативных доходов при хранении денежных средств — 0,0083 %. Минимальный остаток денежных средств — 2500 тыс. руб.

По формуле (2) определим целевой остаток денежных средств:

Верхний предел остатка денежных средств определим по формуле (3):

Н = 3 × 2558,17 – 2 × 2500 = 2674,5 тыс. руб.

Средний размер остатка денежных средств определим по формуле (4):

Главным недостатком модели является то, что верхняя граница коридора уровня ликвидности устанавливается в зависимости от нижней, но при этом не существует четкой методики установления нижней границы. Менеджеру, контролирующему уровень ликвидности, в определении нижней границы приходится опираться на здравый смысл и опыт, отсюда возникает субъективность оценок модели.

Таким образом, обоснование минимального и максимального остатка денежных средств задает допустимый диапазон колебаний. При этом оптимальный остаток денежных средств является ориентиром, которого следует придерживаться в следующих ситуациях.

1. При снижении фактического остатка денежных средств до минимально допустимого уровня (точка А на рисунке) его следует пополнить до оптимального уровня за счет продажи купленных ранее ликвидных ценных бумаг.

2. При увеличении фактического остатка денежных средств до максимально допустимого уровня (точка Б на рисунке) необходимо купить ликвидных ценных бумаг на сумму равную (CBmax - OCB), тем самым снизив остаток до оптимального уровня.

При использовании модели Миллера-Орра на практике также необходимо учитывать следующие моменты.

1. С ростом транзакционных издержек (F) при пополнении денежных средств оптимальный остаток будет увеличиваться.

2. Рост среднеквадратического отклонения сальдо ежедневного денежного потока также приводит к увеличению оптимального остатка денежных средств, а также увеличивает вероятность достижения минимального и максимального предела.

3. С увеличением альтернативных издержек (k) оптимальный остаток денежных средств будет снижаться, поскольку вкладывать деньги в ликвидные ценные бумаги станет более выгодно.

2.4 Модель Стоуна и Модель Миллера-Орра денежной

Идеи модели Миллера — Орра легли в основу еще одной модели оптимизации уровня денежных средств, разработанной Б. Стоуном (B. K. Stone ) и впервые опубликованной в 1972 г. в монографии «The Use of Forecasts and Smoothing in Control- Limit Models for Cash Management». Автор данной модели боль-ше внимания уделяет управлению целевым остатком, нежели

его определению. Верхний и нижний пределы остатка денежных средств на счете подлежат уточнению в зависимости от информации об ожидаемых денежных потоках. Концепция модели Стоу- на представлена на рис. 12.

Так же как и в модели Миллера — Орра, Cr представляет со- бой целевой остаток средств на счете, к которому фирма стремится, Ch и C� — верхний и нижний пределы его колебаний. Кроме указанных, модель Стоуна имеет внешние и внутренние контрольные лимиты: Ch и C� — внешние, Ch–x и C�+x — внутренние. В отличие от модели Миллера — Орра, когда при достижении контрольных лимитов совершаются немедленные действия, в модели Стоуна это происходит не всегда.

Предположим, что остаток средств на счете достиг внешнего верхнего предела (точка А на рис. 12) в момент t. Вместо автоматического перевода величины (Ch – Cr) из наличности в ценные бумаги финансовый менеджер делает прогноз на несколько пред- стоящих дней (предположим, пять).

Рис. 12. График изменения остатка средств на расчетном счете (модель Стоуна)

Если ожидаемый остаток средств в момент (t+5) останется выше внутреннего предела Ch – х (точка В на рис. 12), то (В – Cr) будут обращены в ценные бумаги. Если же прогноз покажет, что

в момент (t+5) величина денежного остатка будет соответствовать точке С, то фирма не будет покупать ценные бумаги. Аналогичные рассуждения верны и в отношении нижнего предела.

Таким образом, основной особенностью модели Стоуна является то, что действия фирмы в текущий момент определяются прогнозом на ближайшее будущее.

Следовательно, достижение верхнего предела не вызовет немедленного перевода наличности в ценные бумаги, если в ближайшие дни ожидаются относительно высокие расходы денежных средств; тем самым минимизируется число конвертационных операций и, следовательно, снижаются расходы.

В отличие от модели Миллера — Орра модель Стоуна не указывает методов определения остатков денежных средств и контрольных пределов, но они могут быть определены с помощью модели Миллера — Орра. Существенным преимуществом данной модели является то, что ее параметры не фиксированные величины. Эта модель может учитывать сезонные колебания, т. к. менеджер, делая прогноз, оценивает особенности производства в отдельные периоды.