Файл: Баланс и отчетность (Общее понятие о финансовой отчетности).pdf

Добавлен: 30.04.2023

Просмотров: 154

Скачиваний: 3

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ РАЗЛИЧНЫХ ОТРАСЛЕЙ

1.1 Общее понятие о финансовой отчетности

1.2 Значение финансовой отчетности в условиях рыночной экономики

1.3 Составление отчетности на примере разных отраслей

ГЛАВА 2. ИССЛЕДОВАНИЕ ОСОБЕННОСТЕЙ СОСТАВЛЕНИЯ ОТЧЕТНОСТИ НА ПРЕДПРИЯТИИ

2.1 Характеристика предприятия

2.2 Анализ составления отчетности ООО «Мотиви»

2.3 Совершенствование составления отчетности предприятия ООО «Мотиви»

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики вопросы рационального построения эффективной системы финансовой отчетности предприятия встает особенно актуально. Не случайно концепция составления и публикации отчетности является ведущим моментом в рассмотрении в системе национальных стандартов в большинстве экономически развитых странах мира. Такое внимание к отчетности объясняется тем, что любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капитала, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о результатах своей финансово-хозяйственной деятельности, то есть, в основном, с помощью отчетности.

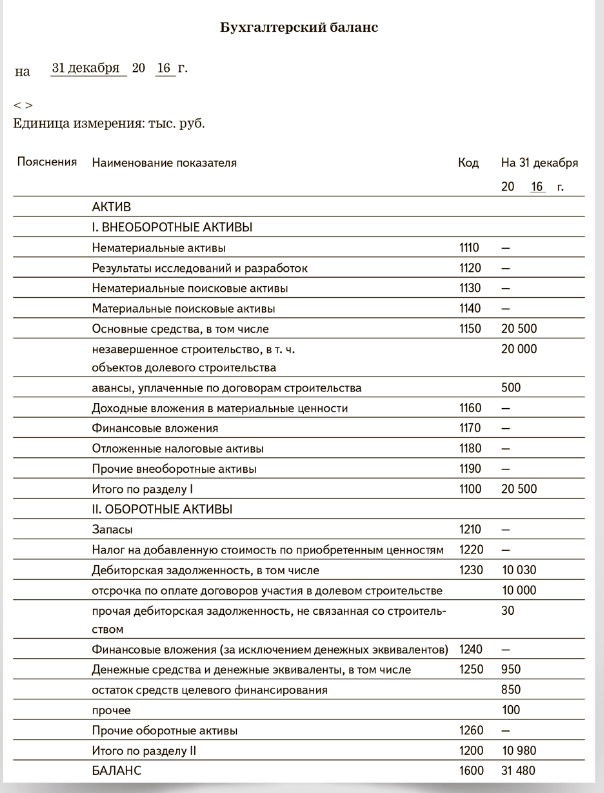

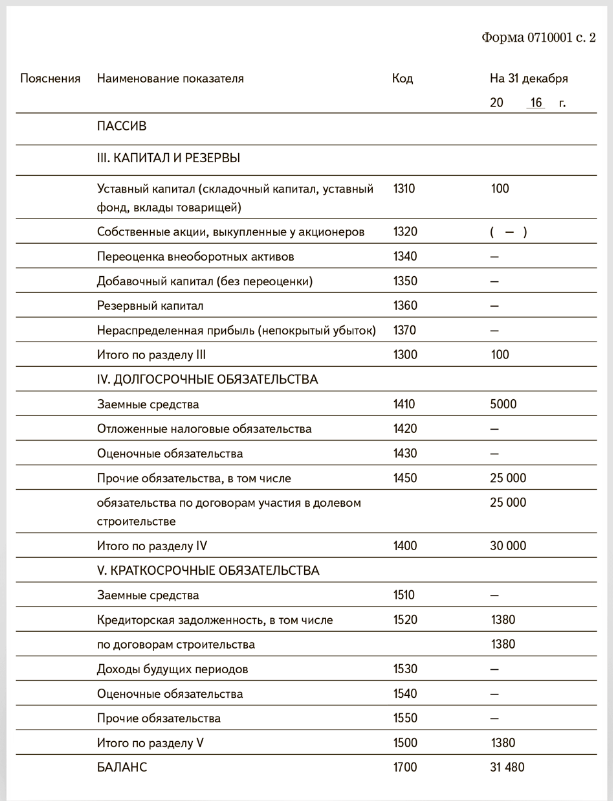

Таким образом, в представленной курсовой работе была проведена оценка составления отчетности ООО «Мотиви». Предприятие ООО «Мотиви» участвует в деятельности по долевому строительству.

В состав отчетности об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства включаются отчеты по формам согласно приложениям №1-4, справки (справки с указанием оснований расторжения договора; справки с указанием причин ненадлежащего исполнения обязательств по договорам долевого участия в строительстве; справка, при наличии прочих (не целевых) расходов с указанием направления расходования денежных средств и ссылкой на проектную документацию, предусматривающую это направление расходования денежных средств), а также ежеквартальная (по итогам IV квартала – годовая) бухгалтерская отчетность застройщика, составленная в соответствии с требованиями законодательства Российской Федерации.

ООО «Мотиви» ежеквартально представляет отчетность в департамент строительства.

Отчетность представляется застройщиком в департамент не позднее 30 дней после окончания отчетного квартала.

Отчетность за IV квартал, представляется застройщиком в департамент не позднее 90 дней после окончания IV квартала.

Отчетность составляется по состоянию на последний календарный день квартала календарного года.

Отчетность представляется ООО «Мотиви» за квартал, если в течение этого квартала действовал хотя бы 1 договор участия в долевом строительстве, заключенный застройщиком с участником долевого строительства, или если у застройщика имелись неисполненные обязательства по договору.

Отчетность представляется ООО «Мотиви» в уполномоченный орган в письменной форме.

Рост и развитие современной экономики послужили активизации совершенствования методологических процессов учета на предприятиях в отдельных отраслях. В строительстве на протяжении длительного времени учет, контроль, мониторинг – являются значимыми составляющими ведения бизнеса. Учетная составляющая касается формирования смет, расчета себестоимости, создания управленческой отчетности, контроля за расходованием средств, мониторинга выполнения контрактов и другого. С точки зрения автора, современная система управленческого учета составляется из множества подсистем, являющихся инструментарием по сбору необходимой для управленческого учета информации. Такими подсистемами являются: система регистрации и идентификации, планирования, бюджетирования, система финансового анализа.

Институциональные изменения для системы бухгалтерского учета можно спроецировать на развитие методологии управленческого учета. В связи с этим, сделаем вывод, что важным направлением для развития системы управленческого учета является модернизация и совершенствование традиционных методик учета, минимизация и оптимизация издержек при совершенствовании системы управленческого учета и, что наиболее важно, интеграция бухгалтерского и налогового учета с учетом особенностей отраслевого функционала строительных компаний.

СПИСОК ЛИТЕРАТУРЫ

- Агеева, О.А. Международные стандарты финансовой отчетности: Учебник для бакалавров / О.А. Агеева, А.Л. Ребизова. - Люберцы: Юрайт, 2016. - 447 c.

- Бристюн В.А., Бристюн А.А. Комплекс проблем развития межрегиональных продовольственных связей в России. Мониторинг управления экономико- математическими системами: электронный научный журнал. 2016. № 10 (64). С. 454- 455

- Дамант Д. Финансовая отчетность – новые задачи и перспективы развития / Девид Дамант // Журнал «Аудит». – 16 июня 2014. – № 5 [Электронный ресурс]. – Режим доступу: http://gaap.ru/articles

- Махашин С.А. Промышленный комплекс России.// Электронный журнал: Фундаментальные исследования науки и образования. – 2016. – №1 (часть 3). С. 13.

- Рогуленко, Т. М. Роль контроля в реализации функций управления рыночной экономикой / Т. М. Рогуленко // Вестник Университета (Государственный университет управления). - 2013. - № 15. - С. 035-040.

- Петрова В.А. Бухгалтерская и финансовая отчетность.// Электронный журнал: Фундаментальные исследования науки и образования. – 2016. – №1 (часть 3). С. 12- 13.

- Сенков В. А., Экономико-математическое обоснование выбора критериев распределения налоговых платежей в бюджет в консолидированной группе налогоплательщиков / В. А. Сенков, А. А. Журавлева // Вестник Университета (Государственный университет управления). - 2014. - № 9. - С. 149-156.

- Ивахив Ю. Сущность и роль финансовой отчетности в системе информационного обеспечения субъектов рынка [Текст] / Ю. Ивахив // Экономический анализ. - 2010. - № 5.- С. 264-267

- Михайлов П.И. Систематизация отчетности.// Учебник: Бухгалтерский учёт, анализ и аудит. Издание: Москва. 2015 год. С. 122.

- Миславская, Н.А. Международные стандарты учета и финансовой отчетности: Учебник / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 372 c.

- Морозова, Т.В. Междунородные стандарты финансовой отчетности: Учебное пособие / Т.В. Морозова. - М.: МФПУ Университет, 2012. - 480 c.

- Николаева, О.Е. Международные стандарты финансовой отчетности / О.Е. Николаева, Т.В. Шишкова. - М.: Ленанд, 2016. - 240 c.

- Палий, В.Ф. Международные стандарты учета и финансовой отчетности: Учебное пособие / В.Ф. Палий.. - М.: ИЦ РИОР, 2012. - 304 c.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

Пояснения к годовой финансовой отчетности

Приложение 3

|

Приложение 1 к Инструкции по составлению и представлению ежеквартальной отчетности застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, в комитет строительства и дорожного хозяйства Новгородской области |

|

Справка к отчетности |

||||

|

Справка о расторгнутых договорах за отчетный период |

||||

|

(к графе 7 приложения № 2) |

||||

|

Отчетность за _1_ квартал 20__17___ года. |

||||

|

№ |

Номер договора, |

Дата |

Дата |

Основания расторжения |

|

1 |

№4578 Иванов И.С. |

12.01.2017 |

20.01.2017 |

Срыв графиков поставки материалов |

|

2 |

№4597 |

20.01.2017 |

15.02.2017 |

Срыв графиков поставки материалов |

|

3 |

||||

|

Руководитель |

Смирнов А.С. |

|||

|

подпись |

ФИО |

|||

|

Исполнитель |

Григорьев А.А. |

|||

|

подпись |

ФИО |

|||

Приложение 4

|

Приложение 2 к Инструкции по составлению и представлению ежеквартальной отчетности застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, в комитет строительства и дорожного хозяйства Новгородской области |

|

Справка к отчетности |

|||

|

Справка о наличии просроченных обязательств по расторгнутым договорам |

|||

|

(к графе 11 приложения № 2) |

|||

|

Отчетность за _1___ квартал 20__17___ года. |

|||

|

№ |

Номер договора, |

Срок передачи |

Причина |

|

1 |

№5461 Смирнов А.В. |

10.02.2017 |

Отсутствие предоставления разработки сметы строительства |

|

Руководитель |

Смирнов А.С. |

||

|

подпись |

ФИО |

||

|

Исполнитель |

Григорьев А.А. |

||

|

подпись |

ФИО |

||

Приложение 5

|

Приложение 3 к Инструкции по составлению и представлению ежеквартальной отчетности застройщика об осуществлении деятельности, связанной с привлечением денежных средств участников долевого строительства, в комитет строительства и дорожного хозяйства Новгородской области |

|

Справка к отчетности |

|||

|

Справка о составе прочих расходов |

|||

|

(к графе 7 приложения № 3) |

|||

|

Отчетность за __1__ квартал 20__17___ года. |

|||

|

№ |

Наименование вида расхода |

Сумма расходов, руб. |

Ссылка на проектную документацию, предусматривающую это направление расходования денежных средств |

|

1 |

Дополнительные затраты при производстве строительно-монтажных (ремонтно-строительных) работ в зимнее время |

154754 |

|

|

2 |

Затраты по перевозке автомобильным транспортом работников строительных и монтажных организаций или компенсация расходов по организации специальных маршрутов городского пассажирского транспорта |

84751 |

|

|

3 |

Затраты на проведение пусконаладочных работ |

64574 |

|

|

Руководитель |

Смирнов А.С. |

||

|

подпись |

ФИО |

||

|

Исполнитель |

Григорьев А.А. |

||

|

подпись |

ФИО |

||