Файл: Налоговая система РФ и проблемы еe совершенствования (Характеристика налоговой системы России)).pdf

Добавлен: 17.05.2023

Просмотров: 64

Скачиваний: 2

СОДЕРЖАНИЕ

Глава 1. Характеристика налоговой системы России

1.1. Правовое регулирование налоговой системы РФ

1.2. Структура действующей налоговой системы в РФ

1.3. Виды налогов: НДС, НДФЛ, налог на прибыль

Глава 2. Анализ проблем и выявление путей совершенствования налоговой системы Российской Федерации

2.2. Перспективы развития налоговой системы Российской Федерации

2) Региональными налогами и сборами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Региональные налоги[9]:

- Налог на имущество организаций;

- Налог на игорный бизнес;

- Транспортный налог.

3) Местными налогами и сборами признаются налоги, которые устанавливаются НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК РФ.

Местные налоги[10]:

- Земельный налог;

- Налог на имущество физических лиц;

- Торговый сбор.

При этом отметим, что принадлежность налога (сбора) к конкретному уровню системы налогов и сборов не означает, что он является источником доходов только федерального бюджета, или региональных бюджетов, или местных бюджетов. Законодатель, например, может предусмотреть полное или частичное закрепление конкретных федеральных налогов в качестве источника доходов региональных и местных бюджетов. В соответствии с законодательством часть поступлений региональных налогов может направляться в доход местных бюджетов.

Налоговым кодексом устанавливаются также специальные налоговые режимы[11]:

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

- Упрощённая система налогообложения (УСН)

- Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД)

- Система налогообложения при выполнении соглашений о разделе продукции

- Патентная система налогообложения

- Налог на профессиональный доход (в порядке эксперимента)

Данные специальные налоговые режимы, согласно с действующим законодательством, могут предусматривать возможность освобождения от уплаты некоторых действующих налогов и сборов.

1.3. Виды налогов: НДС, НДФЛ, налог на прибыль

Налог на добавленную стоимость

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций. НДС является федеральным налогом.

В настоящее время действуют 3 ставки налога на добавленную стоимость (таблица 1).

Таблица 1

Ставки налога НДС

|

Ставки налога |

|

|

0% |

Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций |

|

10% |

По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ)11 |

|

20% |

Ставка НДС 20% применяется во всех остальных случаях. Сумма НДС определяется как произведение налоговой базы и ставки налога |

Плательщики НДС[12]:

- организации:

- промышленные и финансовые, государственные и муниципальные предприятия, учреждения, хозяйственные товарищества и общества независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица и осуществляющие производственную и иную коммерческую деятельность; также страховые общества и банки (исключая операции, на проведение которых требуется банковская лицензия) и др.;

- предприятия с иностранными инвестициями, осуществляющие производственную и иную коммерческую деятельность;

- индивидуальные (семейные) частные предприятия и предприятия, созданные частными и общественными организациями на праве полного хозяйственного ведения, осуществляющие производственную и иную коммерческую деятельность;

- филиалы, отделения и другие обособленные подразделения предприятий (не являющиеся юридическими лицами), имеющие расчетные счета и самостоятельно реализующие за плату товары (работы, услуги) и в силу этого относящиеся к налогоплательщикам;

- международные объединения и иностранные юридические лица, осуществляющие предпринимательскую деятельность на территории Российской Федерации;

- некоммерческие организации в случае осуществления ими коммерческой деятельности, включающей операции по реализации основных средств и иного имущества;

- индивидуальные предприниматели (с 01.01.2001 г.);

- лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Налог на доходы физических лиц

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков[13].

Таблица 2

Ставка налога НДФЛ

|

Ставка налога |

|

|

9% |

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях: • получения дивидендов; • получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; • получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

|

13% |

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы. Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях: • от осуществления трудовой деятельности; • от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с законом "О правовом положении иностранных граждан в РФ"; • от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ; • от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ |

|

15% |

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ. |

|

30% |

Все прочие доходы физических лиц - нерезидентов облагаются по ставке 30%. |

|

35% |

Является максимальной и применяется к следующим доходам: • стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров; • процентных доходов по вкладам в банках в части превышения установленных размеров; • суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров; • в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров. |

Налог на прибыль организации

Это прямой налог, его величина прямо зависит от конечных финансовах результатов деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

Плательщики налога:

1) Кто платит налоги (ст. 246, 247 НК РФ):

- Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

2) Кто не платит налоги (ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный центр «Сколково»

Основная ставка - 20%:

2% - в федеральный бюджет

18% - в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

1) 15%-доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

2) 10%-доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ)

3) 9%

- Дивиденды, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

- Проценты по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

4) 0%

- Проценты по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ);

- Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с управлением денежным обращением (п.5 ст.284 НК РФ);

- Прибыль, организаций, осуществляющих медицинскую и (или) образовательную деятельность (п.1.1 ст.284,ст. 284.1 НК РФ);

- Прибыль участников проекта «Сколково», прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль. (п.5.1 ст.284 НК РФ).

Глава 2. Анализ проблем и выявление путей совершенствования налоговой системы Российской Федерации

2.1. Анализ налоговых поступлений в консолидированный бюджет Российской Федерации за 2018 – 2019 годы

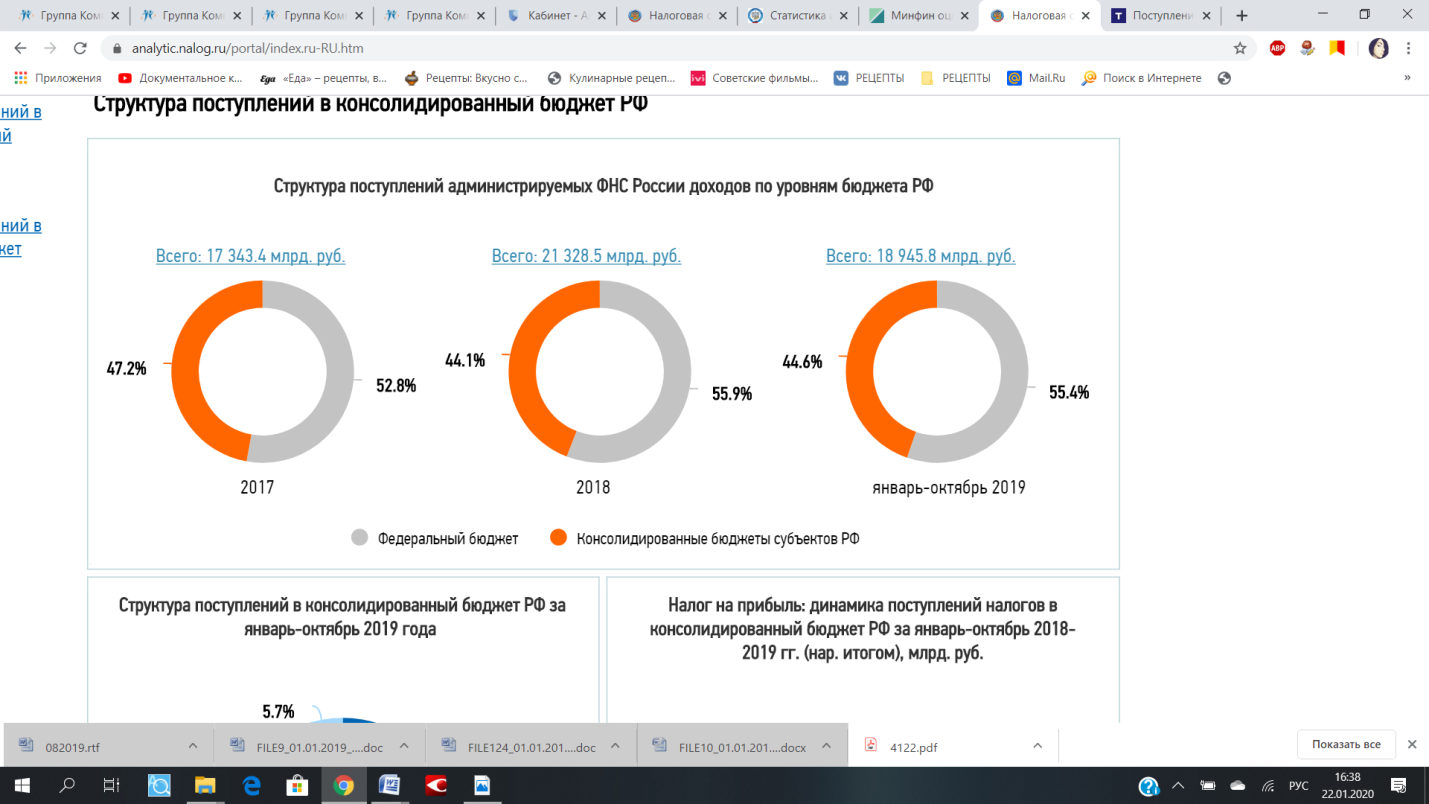

За 11 месяцев 2019 года в консолидированный бюджет РФ поступило более 20 трлн. рублей, это на 1,1 трлн. рублей, или почти на 6% больше, чем за аналогичный период 2018 года, в том числе в федеральный бюджет - 11,2 трлн. рублей, что на 0,5 трлн. рублей, или более чем на 4%[14].

Рисунок 1 – Структура поступлений администрируемых

ФНС России по уровням бюджета РФ

В 2019 году продолжен рост поступлений, несмотря на снижение цен на нефть и введение возвратного акциза для балансирования стоимости нефтепродуктов на внутреннем рынке. Основной вклад в рост поступлений вносят ненефтегазовые доходы (без НДПИ и возвратного акциза), поступления которых в консолидированный бюджет РФ выросли почти на 11,2%, а в федеральный бюджет - на 16,8%.

Драйверами роста стали налоги наиболее сложные в администрировании - НДС и налог на прибыль, поступления по которым за 11 месяцев выросли почти на 1 трлн. рублей. Налога на прибыль организаций поступило более 4,2 трлн. рублей с ростом почти на 0,5 трлн. рублей, или на 11,3%. НДС поступило 3,6 трлн. рублей, с ростом на 0,5 трлн. руб., или почти на 15,4%[15].

Таблица 3

Структура поступлений в федеральный бюджет

|

Виды налогов |

январь-октябрь 2018 |

январь-октябрь 2019 |

|||

|

млрд. руб. |

в % к объему пост. в фед. бюджет |

млрд. руб. |

в % к объему пост. в фед. бюджет |

в % к соотв. периоду 2018 |

|

|

Всего поступило в федеральный бюджет |

9 792,2 |

100,0 |

10 486,9 |

100,0 |

107,1 |

|

из них: |

|||||

|

Налог на прибыль |

852,7 |

8,7 |

1 031,4 |

9,8 |

121,0 |

|

НДС |

2 976,4 |

30,4 |

3 473,9 |

33,1 |

116,7 |

|

Акцизы |

742,2 |

7,6 |

429,1 |

4,1 |

57,8 |

|

НДПИ |

4 898,6 |

50,0 |

5 057,0 |

48,2 |

103,2 |

|

Остальные налоги и сборы |

322,2 |

3,3 |

495,5 |

4,7 |

153,8 |