Файл: Организация страхового дела в РФ (Общая характеристика страхования, его понятие и сущность).pdf

Добавлен: 17.05.2023

Просмотров: 109

Скачиваний: 3

СОДЕРЖАНИЕ

1. Теоретические аспекты страхового дела в РФ

1.1. Общая характеристика страхования, его понятие и сущность

2. Рынок страхования в России на современном этапе

2.1. Динамика рынка страхования в 2015-2016 гг

2.2. Организация страхового дела в компании Ингосстрах город Москва

На данный момент времени сеть компании включает в себя 83 филиала и 221 офис в крупнейших городах страны. Кроме того, она осуществляет контроль более 50% капитала международного страховщика «ИНГО».

Компания оказывает все виды страховых услуг, которые предусмотрены законодательством РФ[18]. Также, более 40 лет компания занимается автострахованием, а также предоставляет страхование от ущерба и хищения, страхование дополнительного оборудования, страхование от несчастного случая водителя и пассажиров, ОСАГО и ДСАГО. А сейчас, в мире компьютерных технологий, имея свой сайт, компания предоставляет возможность всем автовладельцам, рассчитать стоимость полиса ОСАГО и КАСКО не выходя из дома, используя онлайн калькулятор.

Кроме того, компания «Ингосстрах» входит в ряд профессиональных организаций и пулов, российских и международных. Например, Российский союз автостраховщиков, Союз Российских судовладельцев, Международный союз морского страхования, Международный союз авиационных страховщиков и другие[16].

В 2010 году компания получила две премии на конкурсе «Золотая Саламандра» как «Компания года» и «Информационно открытая организация года». «Финансовая элита России» присвоила компании статус лауреата в номинации «Гран-При: Страховая компания пятилетия», а на конкурсе «Финансовый Олимп – 2009» она стала компанией года. За информационную открытость и безупречную деловую репутацию компания «Ингосстрах» также завоевала «Золотой диплом - 2010».

В 2011 году компания выступила Партнером и Официальным страховщиком Олимпийских игр. В результате в качестве официального страховщика ОСАО «Ингосстрах» обеспечило страховой защитой олимпийские объекты, автотранспорт, грузы, жизнь и здоровье участников Игр, а также ответственность организаторов. Сами церемонии и спортивные соревнования в рамках Игр были застрахованы от риска отмены, прерывания или переноса. Страховой защитой была обеспечена также гражданская ответственность устроителей мероприятия и подрядчиков, принимавших участие в подготовке и проведении церемоний[18].

Не менее важным проектом для Компании стала подготовка к участию в XI Паралимпийских зимних игр 2014 года в Сочи. Огонь Паралимпийских игр пронесли по улицам 45 российских городов более 1500 факелоносцев. Среди них было много спортсменов и тренеров, а также обычных жителей нашей страны. ОСАО «Ингосстрах» получило право отобрать по всей России 90 факелоносцев – среди них оказались очень разные люди, но их всех объединяет целеустремленность и стойкость.

Вообще, свою деятельность компания «Ингосстрах» базирует на основании ряда учредительных документов: устав компании, протокол налоговом органе, политика обработки персональных данных, кодекс корпоративного поведения, положение о Совете директоров и ряда других документов[15]. По состоянию на 1 января 2016 года уставный капитал компании составил 17500000 тыс. руб. Это видно по данным приложения 1.

В работе она руководствуется следующими нормативными документами, которые являются, как документами внутреннего распорядка, утвержденные Генеральным директором СПАО «Ингосстрах» М.Ю. Волковым, а также общими нормативными документами:

- правила комплексного и ипотечного страхования;

- правила страхования транспортных средств от ущерба, угона и других сопутствующих рисков;

- базовые ставки страховых тарифов по ОСАГО;

- правила страхования от несчастных случаев и болезней,

- правила добровольного медицинского страхования и т. д[15].

В 2015 году СПАО «Ингосстрах», несмотря на кризисные явления в экономике, показало успешные результаты деятельности. Все линии бизнеса продемонстрировали рост и прибыльность. По итогам 2015 года объем премий по прямому страхованию увеличился на 11,9% и составил 73,6 млрд. рублей. Согласно отчетности Центрального банка России, по итогам 2015 года СПАО «Ингосстрах» занимает четвертое место по объему прямой страховой премии без учета ОМС.

Сборы группы «ИНГО» по МСФО по операциям страхования, сострахования и перестрахования составили 85,8 млрд. рублей, как по страхованию жизни, так и по страхованию иному, чем страхование жизни, что на 14,2% превышает результат 2014 года. Сборы по прямому страхованию и сострахованию иному, чем страхование жизни, по МСФО составили 80 млрд. рублей, что на 12,8% превышает аналогичный показатель 2014 года.

Итоговые показатели страховщиков в 2015 году в рознице выглядят оптимистично, в том числе благодаря приросту в секторе обязательного страхования автогражданской ответственности (ОСАГО). Это говорит о том, что меры, принятые Центральным банком России в части повышения тарифов, были обоснованными и вывели рынок из кризисной ситуации, в которой он находился в 2014 году[13, с.56].

Впервые в истории российского страхования сложилась уникальная ситуация: объем рынка ОСАГО превысил автокаско. Этому, правда, также способствовало катастрофическое падение продаж новых автомобилей (больше чем на треть), вследствие чего сегмент автокаско значительно просел.

В 2015 году Компания удвоила свой портфель по ОСАГО и существенно изменила структуру портфеля по автокаско (например, свыше 60% в портфеле теперь занимают полисы с франшизой).

Далее, остановимся на структуре страхового рынка без учета ОМС за 2013-2015 гг. Данные возьмем из отчетности по результатам деятельности компании за 2015 год и рассмотрим их в ниже представленной таблице 2[15].

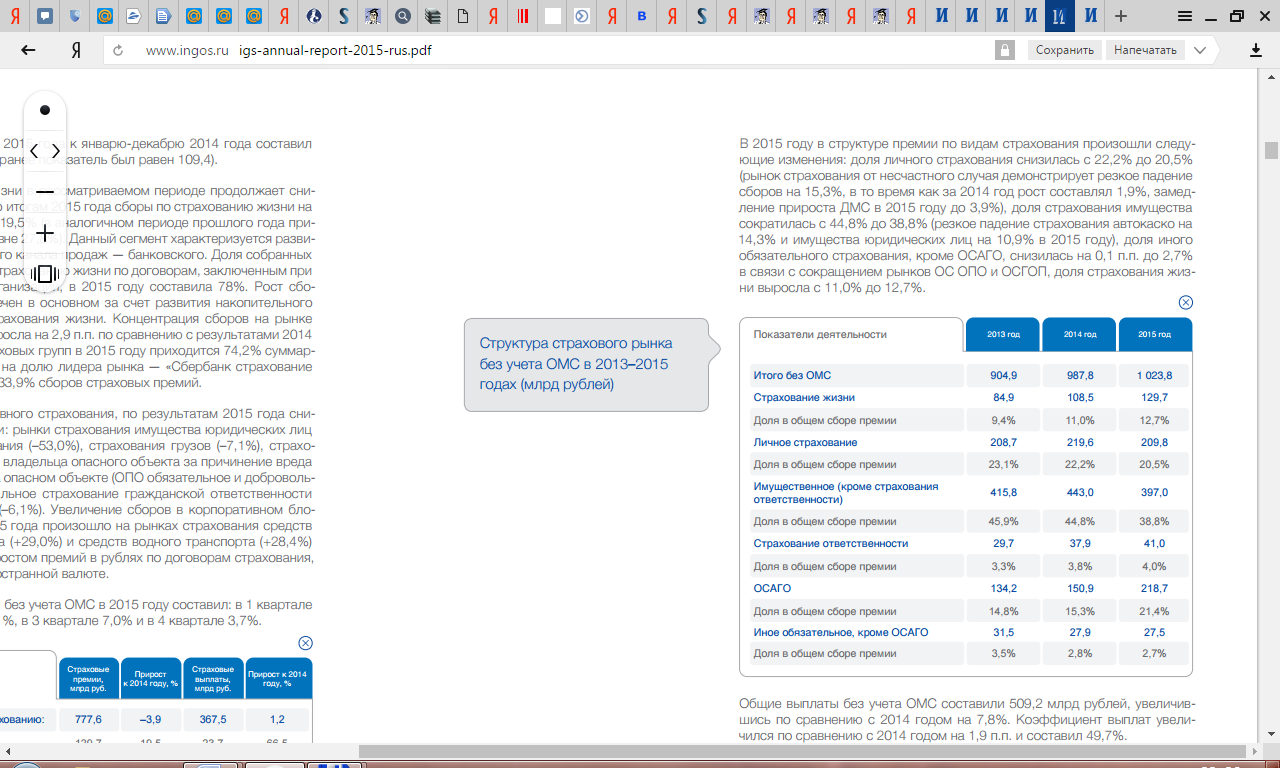

Таблица 2

Структура страхового рынка компании за 2013-2015 гг

(млрд. руб.)

Источник: Официальный сайт СПАО «Ингосстрах», годовой отчет за 2015 год https://www.ingos.ru/Upload/info/annual_report/igs-annual-report-2015-rus.pdf[15]

Как видно по данным таблицы 2, в 2015 году в структуре премии по видам страхования произошли следующие изменения:

- доля личного страхования снизилась с 22,2% до 20,5% (рынок страхования от несчастного случая демонстрирует резкое падение сборов на 15,3%, в то время как за 2014 год рост составлял 1,9%, замедление прироста ДМС в 2015 году - 3,9%);

- доля страхования имущества сократилась с 44,8% до 38,8% (резкое падение страхования автокаско на 14,3% и имущества юридических лиц на 10,9% в 2015 году);

- доля иного обязательного страхования, кроме ОСАГО, снизилась на 0,1 п.п. до 2,7% в связи с сокращением рынков ОС ОПО и ОСГОП;

- доля страхования жизни выросла с 11,0% до 12,7%[15].

Сейчас компания растет и развивается на рынке страховых услуг. Она находится в числе лидеров. Однако лидерство ее напрямую зависит от своевременного урегулирования страховых случаев и компенсации убытков в полном объеме. Надо сказать, что в 2015 году СПАО «Ингосстрах» урегулировало очень серьезные и сложные страховые случаи, связанные с гибелью самолета A321 в Египте, потерей космического аппарата, пожаром в крупнейшем гипермаркете. Таким образом, своевременная реакция, ответственная позиция и профессиональный подход к вопросу урегулирования убытков по всем указанным случаям, еще раз подтвердили высокую репутацию Компании на рынке.

Таким образом, можно сделать вывод о том, что у компании большие планы на будущее. СПАО «Ингосстрах» постоянно работает над оптимизацией и совершенствованием бизнес-процессов, расширением продуктовой линейки и наращиванием своего присутствия в регионах. Один из ключевых моментов ее развития будет внедрение инновационных цифровых технологий, которые должны сопровождать весь цикл оказания страховой услуги — от продажи полиса до урегулирования убытков. Это необходимо для того чтобы и в будущем СПАО «Ингосстрах» оставалось безусловным лидером на российском страховом рынке.

3.Проблемы и перспективы развития страхового рынка в России

Несмотря на стабильную ситуацию на рынке страхования, существует ряд проблем, которые препятствуют нормальному развитию страхования в РФ. Речь идет о проблемах во всех сегментах страхования, в том числе и страхования жизни.

В первую очередь, это высокая инфляция[6, с.12]. Невысокая инфляция считается важным условием для развития страхования жизни.

Вторая проблема - невысокий платежеспособный спрос населения. Средний уровень доходов граждан не разрешает им полноценно воспользоваться данным видом страхования. Покупать страхование жизни при низком доходе просто нет смысла: размеры доступных выгод будут слишком малы, чтобы тратить на их получение время, выводя при этом деньги из хозяйственного оборота. Затраты же на более высокий уровень страховой компенсации уже будут недопустимо высоки[7, с. 45].

Следующая проблема – это слабая развитость фондового рынка в России. В настоящее время в России фактически нет долгосрочных инструментов, которые могли бы обеспечивать 20-летнее размещение резервов страховщиков по страхованию жизни.

Отсутствие льготного налогообложения по страхованию жизни, также является проблемой. Существующая практика налогообложения страхования жизни служит наиболее тормозом для развития этой отрасли. В настоящее время НК РФ предусматривает льготу по подоходному налогу при получении выплаты по договору страхования жизни, заключенному на срок более пяти лет и отсутствии страховых выплат в первый год[9, с.34]. Другой проблемой является двойное налогообложение доходов физических лиц:

- первый уровень: удержание подоходного налога при уплате страховой премии работодателем за своего работника; аналогично и для физических лиц уплата страховой премии за счет личных средств не снижает налогооблагаемую базу работника по подоходному налогу;

- второй уровень налогообложения: удержание налога при осуществлении страховой выплаты в пользу застрахованного, выгодоприобретателя.

Также, в области страхования жизни существует такая проблема, как отсутствие осознанной потребности в страховании жизни[5, с.34]. С одной стороны, рынок неактивно информирует население о существовании страхования жизни, и не делает привлекательных продуктовых предложений. С другой стороны, большинство потребителей не в состоянии самостоятельно осознать свои финансовые потребности и построить систему возможностей, которые несут продукты страхования жизни для удовлетворения потребностей.

Низкий уровень доверия к страховой отрасли и страховым компаниям. Тоже немаловажная проблема в области страхования. Ведь в настоящее время полис покупается менее чем на пять лет. А долгосрочные вложения не представляют интереса для россиян, так как у 60 % населения нет уверенности, что страховые компании, действующие на рынке сегодня, будут существовать в течение 20 лет. Поэтому в условиях общей финансовой неустойчивости трудно обеспечить стабильность страховых компаний и доверие к ним граждан[6, с.36].

Немаловажной проблемой является и отсутствие или нехватка достаточного количества грамотных и профессиональных финансовых консультантов, специалистов, агентов, обладающих достаточными знаниями и навыками, позволяющими развивать страховой бизнес, в том числе в соответствии с международными стандартами.

Кроме того, нестабильная экономическая, а также политическая ситуация в стране и в мире, высокий уровень инфляции сдерживает успешное развитие страхования[13, с.56]. Только благодаря объединению совместных усилий государства и страховых организаций, возможно, устранить причины, которые сдерживают развитие данного вида страхования в России. Так, например, с повышением уровня доходов граждан соответственно будет повышаться и уровень интереса к собственной жизни и жизни близких людей, в связи, с чем возрастет спрос и увеличится количество страховых программ. Для решения проблем, возникающих в области страхования жизни государство должно разрабатывать:

- правовые нормы, относящиеся к понятию и договору страхования жизни;

- совершенствовать налоговое законодательство путем внесения поправок, предусматривающих снижение налоговой нагрузки для страхователей, что позволит рынку страхования жизни в РФ совершить значительный рывок в развитии и в полной мере реализовать весь огромный потенциал социально-экономических функций, присущих страхованию жизни[6, с.12].

Кроме того, государство должно определить условия работы иностранных страховых компаний на территории РФ, а также повысить требования к компаниям по страхованию жизни, что позволило бы обеспечить высокий уровень надежности страховщиков жизни и выполнить ими взятых на себя обязательств по выплатам при наступлении страхового случая[13, с.89]. Чтобы вовлечь широкий круг населения в страхование жизни, необходимы нестандартные решения и стимулирующие меры, дифференцированные подходы и программы страхования, которые соответствовали бы интересам, потребностям населения, отвечали бы новым социальным вызовам. В условиях непредсказуемости и нестабильности, отсутствия опыта, денежных средств и гарантий большая часть населения России заинтересована в надежной дополнительной социальной защите с участием государства[9, с.25]. В связи с этим необходимо уделить особое внимание страхованию жизни в части возможности использования его для реализации интересов населения, связанных с обеспечением финансовой безопасности на различных уровнях. Основными направлениями государственной поддержки должны стать: благоприятная экономическая среда и платежеспособный спрос населения; эффективный страховой надзор и сложившаяся законодательная система; достаточный уровень финансовой устойчивости и платежеспособности страховых организаций[6, с.45]. Одним существенным условием успешного развития страхования жизни является проведение страховщиками, средствами массовой информации, общественными организациями и учебными заведениями широкой просветительской работы среди населения и работодателей, раскрывающей сущность и механизмы реализации программ страхования жизни. Активная работа в этом направлении поможет преодолеть общественное недоверие к страхованию и сформировать современную страховую культуру и цивилизованное отношение к страхованию жизни, как универсальному средству накопления и защиты от рисков.