Файл: Страхование и его роль в развитии экономики (Теоретические аспекты развития страхового дела).pdf

Добавлен: 17.05.2023

Просмотров: 81

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты развития страхового дела

1.1 Понятие и классификация страхования

1.2 Функции и роль страхования в системе финансовых отношений

1.3. Этапы становления страхования в России

Глава 2. Развитие страхования в Российской Федерации

2.1 Анализ страхового рынка в Российской Федерации

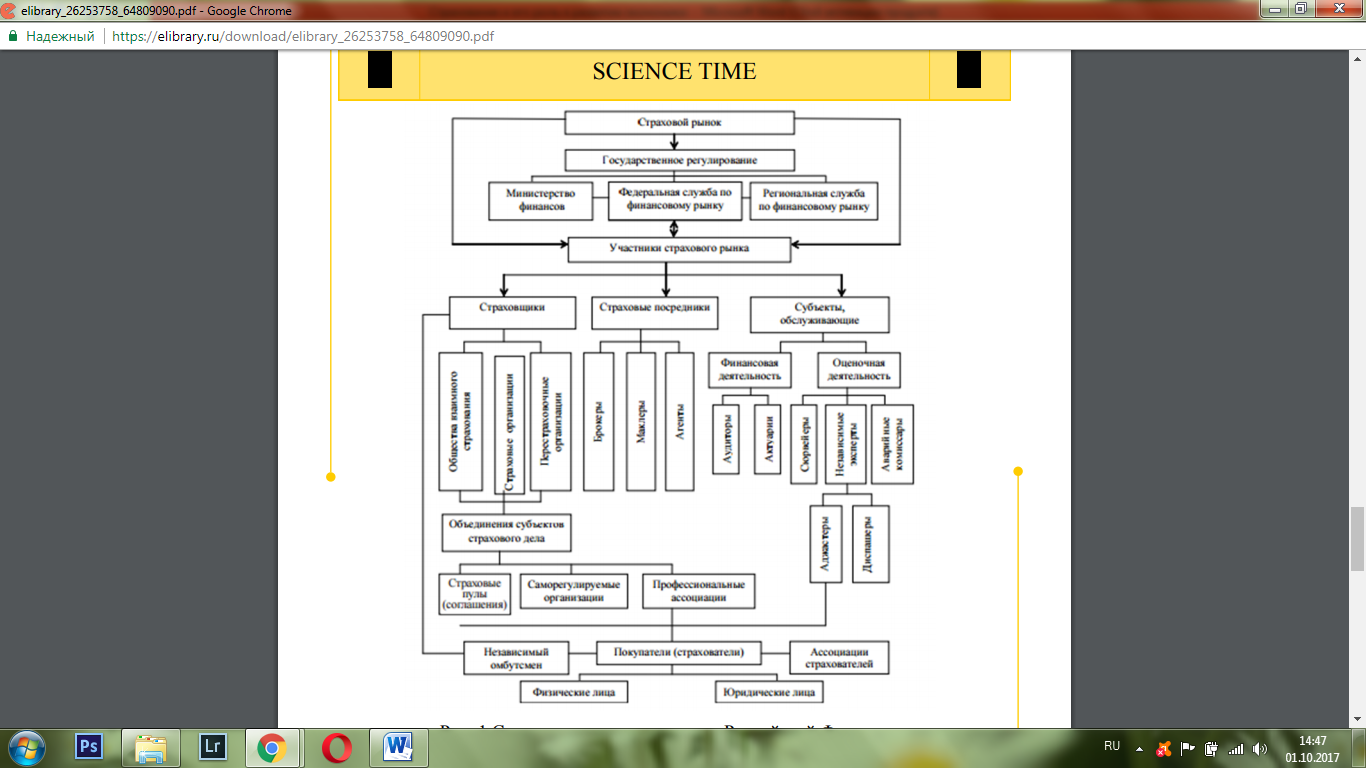

Структура страхового рынка — «это происходящие и воспроизводящиеся в связи с процессом страхования соотношения и пропорции между разными институтами, субъектами (страховые компании и страхователи) и объектами (виды и технологии страхования) страхового рынка, рассмотренные в соответствии с заранее выбранными критериями. Соответственно, под институциональной структурой страхового рынка следует понимать социально- политические, организационно-экономические и правовые нормы, являющиеся базой для создания, продвижения и потребления страховых услуг на основе контрактов — договоров страхования (институциональная среда), а также совокупность организаций, профессионально занимающихся страховой деятельностью либо ее регулированием (организационная структура)»[12].

Рисунок 1 - Структура страхового рынка Российской Федерации

На страховом рынке присутствуют продавец и клиент. Главные критерии продавцов страховых услуг: страховщики и их объединения (страховые пулы, союзы и т.д.); сообщества взаимного страхования; перестраховочные организации; страховые представители. Клиентами страховой услуги выступают любые юридические либо дееспособные физические лица, если это не отвечает правилам и положениям данного типа страхования. На данный момент создание в Российской Федерации развитого страхового рынка позволит в полной мере реализовать главные функции страхования на макроуровне: избавление государства от дополнительных расходов; гарантия непрерывности воспроизводства; защита имущественных интересов юридических и физических лиц; повышение обшей безопасности в сообществе и аккумулирование в страховом фонде дополнительных финансовых ресурсов для экономики.

Одним из основных положений эффективности страхования является обилие страхового обеспечения, то есть соотношение его реальной стоимости объекта. Лишь при достижении такого уровня страхового обеспечения могут быть созданы положения для восстановления имущества. Ограничение страхования какой-либо статьей стоимости меняет его суть; практически в данном инциденте будет иметь место оказание финансовой помощи для устранения разрушений, а не возмещение убытка.[13]

1.2 Функции и роль страхования в системе финансовых отношений

Страховой рынок - сегмент финансового рынка, на котором формируется спрос и предложение на страховые услуги и подходящие им финансовые потоки, которыми в той либо иной степени пользуются население и нефинансовые компании, банки и правительственные органы. Всеобщность страхования предопределяет непосредственную связь страхового рынка с финансами компаний и населением, банковской системой и правительственным бюджетом. Среди страхователей и клиентами страховых услуг появляются надежные финансовые потоки. Они совмещают страховой рынок с валютным рынком и ценных бумаг, банковской системой, где страховые организации размещают страховые резервы и другие инвестиционные ресурсы. Проведение страховыми организациями своей деятельности связано с отчислениями в правительственные и местные бюджеты, внебюджетные правительственные фонды. Страховой рынок исполняет ряд взаимосвязанных функций компенсационную, накопительную, предупредительную и инвестиционную.

Компенсационная функция страхового рынка состоит в обеспечении страховой защиты юридических и физических лиц в форме возмещения убытка при наступлении неблагоприятных событий, которые являются объектом страхования. Накопительная функция обеспечивается страхованием жизни и позволяет держать обусловленную договором страховую сумму. Банки также исполняют накопительную функцию, однако в отличие от страховщиков они выплачивают регулярные доходы собственникам вкладов в виде процентов, а страховщики предпочтительно лишь единые компенсации.

Предупредительная функция страхового рынка непосредственно не связана с осуществлением страховой деятельности. Она работает на предостережение страхового эпизода и убавление убытка. Страховые компании заинтересованы в том, чтобы страховых инцидентов происходило как можно меньше, так как это уменьшает страховые выплаты, принимают меры по предотвращению несчастных инцидентов и смягчению следствий стихийных бедствий (ставить пожарную сигнализацию, правильно проводить медосмотры). Они снижают стоимость страхования.

Инвестиционная функция страхового рынка реализуется путем размещение кратковременно независимых средств в ценные бумаги, депозиты банков, недвижимость. С развитием страхового рынка роль инвестиционной функции увеличивается. Такова и мировая тенденция, позиционирующая страховые компании подобно институциональным инвесторам мобилизующих деньги.

Страхование выступает некоторым из главных факторов развития экономики. Его роль заключается в создании положений «продуктивного бизнеса», стимулирующих предпринимателей проводить более активную политику внедрения инноваций, отстаивая их деятельность от неблагоприятных последствий инновационных рисков. Увеличивается предпринимательская мотивация к разработке новомодных идей, дозволяющая в определённой степени двигаться на риск, так как обеспечивает защиту от убытков при наступлении страхового эпизода.

Количество застрахованных лиц и страховых инцидентов напрямую действует на прирост страховых компаний. Они заинтересованы в снижении частоты страховых инцидентов (при наступлении страхового эпизода, организация несёт убыток), который в итоге сказывается на их прибыли и укреплении экономики в целом (снижение страховых инцидентов помогает увеличению денежных средств страховых компаний, которые в своей совокупности становятся источником инвестирования в отрасли экономики).

По отношению к финансовой системе страны, роль страховых компании заключается в последующем:

- являются налогоплательщиком, направляя денежные ресурсы в бюджетную систему государства, разные региональные, муниципальные уровни;

- ресурсы рыночных субъектов направляются на страхование, в эпизоде покрытия непредвиденных расходов;

- накопленные, лишние ресурсы резервируются для создания системы последующих накоплений, инвестируются наиболее доходным видом, что усиливает финансовую систему страны и экономику в целом.

Функции страхования и его сущность как социально-экономической сферы плотно взаимосвязаны.

Можно выделить последующие функции страхования в названной области:

- формирование специализированного фонда денежных средств;

- возмещение убытка и личное материальное обеспечение граждан

- и предприятий, организаций;

- предупреждение и минимизация убытка.

Первая функция реализуется в создании системы запасных и резервных фондов, которые формируются на основе долгосрочного страхования жизни, с одной стороны, обеспечивают стабильность страхования, с иной имеют сберегательное начинание.

Вторая функция – удовлетворение убытка физическим и юридическим лицам в рамках договора страхования, гарантирующее сохранение их имущественного и возобновление физического благополучия в страховых инцидентах.

Третья функция – предостережение и снижение возможного убытка при страховых случаях. Она содержит весь комплекс мер (в том числе и финансовых) по минимизации вероятных ущербов от воздействия стихийных и техногенных факторов. Для осуществления этой функции страховщик образует денежный фонд с целью финансирования предупредительных мероприятий. Эти расходы экономически разумны, так как позволяют после сэкономить немалые денежные средства на выплате страхового возмещения.

В современных положениях роль страхования как источника финансирования расходов на возмещение убытков при наступлении стихийных бедствий, неблагоприятных событий и несчастливых инцидентов в жизни людей существенно увеличивается. Помимо того существует значительное число факторов, удерживающих развитие страхования. Наиболее обозначаемым из них – это положение денежной системы.

Страхование является специфической моделью реализации денежных положений, которые реализуются в финансовой системе через звено децентрализованных финансов – деньги страховых организаций. И повышение его роли в экономике России надо основываться на переосмыслении данной экономической категории. На известных этапах развития экономической мысли особое внимание уделяется исследованию амортизационной теории страхового фонда.

Роль страхования в полной мере может быть реализована лишь на основе теоретического осмысления сути, функций и места страхования в экономике страны.

Для современной России ускоренное развитие страхования как механизма защиты имущественных интересов лиц становится преимущественно обозначаемым. Так, в результате широкомасштабной приватизации в России важная доля главных фондов перешла в собственность физических лиц и негосударственных структур. Этот случай безотлагательно требует создания системы финансовых гарантий, обеспечивающей удовлетворения убытков в инциденте стихийных бедствий, аварий, пожаров и других непредвиденных событий, которые могут негативно повлиять на формирующиеся производственные связи, породить сбои в отраслях экономики. Роль страхования на конкретном этапе общего развития определяется, сначала только, теми задачами, которые ставит перед ним рынок. В современных положениях значимость страхования должна существенно вырастать, так как оно фактически призвано становиться главным способом управления риском, системой национальной защиты экономики, сильным внутренним инвестиционным источником, регулятором и стабилизатором денежной системы.[14]

1.3. Этапы становления страхования в России

Страхование является неотложным элементом экономической и социальной систем сообщества. По своей сущности страхование описывает собой создание целевых денежных фондов, предназначенных для защиты имущественных интересов физических и юридических лиц от случайных событий, которые влекут за собой материальный убыток.

Глубокие политические и экономические изменения в России требуют развития эффективного страхового рынка. Это связано, прежде всего, с тем, что правительственные, муниципальные предприятия и организации должны автономно гарантировать себе страховую защиту, так как финансовая поддержка из разных правительственных источников практически отсутствует. Также растут потребности в страховой защите граждан. Этими факторами и обусловлена нужда развития российского страхового рынка.

Первые признаки истинного страхования стали обнаруживаться в средние века, когда начали создаваться специальные сообщества для образования денежных касс, средства которых подлежали расходованию при наступлении заблаговременно известных опасных событий. Так, примерно, А. Манес обозначал, что уже в XI в. известна английская гильдия, которая брала взносы для погребения своих сочленов. В Дании члены некоторой гильдии согласовали сделку на случай, когда кто-либо из них потерпит кораблекрушение либо попадет в рабство. Именно в этот промежуток появляются первые автономные организации, которые по результатам своей деятельности на основе статистических данных классифицировали риски и разрабатывали методику подлинного страхования.

На этом заканчивается главный исторический этап - этап происхождения и становления страхования, который во времени находится на стыке XIII-XIV вв. На данном этапе сформировались и определились главные принципы и признаки организации и знания страхового дела, способствовавшие будущему развитию страхования.

Поскольку сообщество нуждалось в воздаянии убытка от неблагонадежных и внезапных событий, возникла беспристрастная нужда выработки небывалых способов организации страхового дела, а именно осуществления страхования на профессиональном уровне, на основе определенного правового порядка. К этому времени вдобавок не существовало метода оформления страховых положений, соглашение страхования заключалось очень редкостно, а стандартная модель страховых полисов не была введена в практику.

Именно с этих предпосылок начался следующий исторический этап развития страхования - этап правовой регламентации основ организации страхового дела. Здесь следует упомянуть о первых страховых уставах, регламентировавших морское страхование в Барселоне (1435 г.) и Венеции (1468 г.). Едва позже, в 1549 г., появился страховой устав в Голландии, в 1601 г. - в Англии, в 1681 г. - во Франции, в 1727 г. - в Пруссии и в 1734 г. - в Гамбурге. Все они предвидели и предопределяли положения осуществления страхования, в основном морского, ибо в средние века самым распространенным методом торговли была морская торговля. Впрочем, она относилась к наиболее рискованному виду торговли в силу естественных явлений (буря, шторм), несовершенства судостроения, неизменных нападений и грабежей со стороны пиратов.