Файл: Правовое регулирование рынка банковских услуг: общая характеристика (Правовое регулирование банковских услуг по привлечению и размещению средств).pdf

Добавлен: 24.05.2023

Просмотров: 124

Скачиваний: 3

Вместе с тем необходимо заметить, что понятие банковской сделки в ряде случаев отождествляется с банковской операцией в смысле сделки, составляющей предмет основной деятельности банка[10], и в этом смысле продолжает иметь право на существование. Кроме того, возможно использование термина "банковская сделка" к прямо перечисленным в ч. 3 ст. 5 Закона о банках в целях их выделения из общей массы сделок, заключаемых банками.

Кроме собственно банковской, а также деятельности при совершении сделок, прямо предусмотренных ст. 5 Закона о банках, кредитные организации осуществляют и иные виды разрешенной им предпринимательской деятельности (например, на рынке ценных бумаг, кроме страхования торговли, производства)[11].

При этом существуют исключения и из данного запрета, в основном касающиеся торговой деятельности. Дело в том, что "опасность" осуществления банком торговой деятельности кроется в его обычной предпринимательской деятельности и даже может возникнуть в рамках основной банковской деятельности. В частности, фактически осуществлять торговую деятельность кредитная организация начнет в случае неоднократной продажи имущества, возвращенного, например, после использования его лизингополучателем в качестве предмета лизинга. Хотя лизинг прямо относится к категории "разрешенных сделок", тем не менее такая деятельность может быть расценена как торговая и к банку могут быть применены меры воздействия со стороны Банка России. До недавнего времени такая ситуация возникала и при реализации кредитными организациями предмета залога, в то время как последний является классическим и наиболее часто используемым видом обеспечения банковского кредитования. В изменениях в Закон о банках на законодательном уровне было наконец-то закреплено исключение из правила о запрете заниматься банкам торговой деятельностью - в части реализации предмета залога или имущества, полученного в качестве отступного.

Можно заметить, что законодатель идет по пути установления отдельных исключений из общего правила о запрете торговли банками. Так, помимо рассмотренного выше случая, несколько ранее в ст. 5 Закона о банках также были внесены изменения, снявшие для банков запрет на осуществление торговой деятельности в рамках осуществления ими срочных сделок. Нельзя не отметить также традиционно существующее исключение, касающееся возможности осуществления банками торговли монетами, лотерейными билетами, телефонными картами[12]. Следует согласиться с О.А. Тарасенко, по мнению которой путь постоянного внесения изменений в законодательство не является наиболее удачным[13].

Подводя итог рассмотрению соотношения банковской и предпринимательской деятельности кредитных организаций, можно сделать вывод о том, что предпринимательская деятельность кредитных организаций шире понятия банковской, так как включает предпринимательскую деятельность кредитных организаций, не являющуюся банковской (например, их профессиональная деятельность на рынке ценных бумаг) (схема на рис.1).

Как было отмечено, банковской деятельности присущ признак исключительности, означающий, что только кредитные организации и Банк России имеют право осуществлять банковскую деятельность.

Что касается Банка России, то он осуществляет банковскую деятельность в первую очередь в целях защиты и обеспечения устойчивости рубля, развития и укрепления банковской системы России, а также обеспечения стабильности и развития национальной платежной системы и в целом финансового рынка.

Рис.1. Виды деятельности, разрешенной и запрещенной банкам предпринимательским правом[14]

Это означает, что на рынке банковских услуг предоставлять соответствующие услуги всем субъектам могут только специальные субъекты - кредитные организации.

Банковские услуги представляют собой банковские операции кредитных организаций, направленные на привлечение и (или) размещение средств юридических и физических лиц, а также осуществление расчетов между ними[15].

Привязка банковской услуги к категории банковской операции позволяет отделить банковские и иные финансовые услуги, которые имеют право предоставлять кредитные организации, а значит, не только идентифицировать и отграничить банковские риски, установить требования к их минимизации, но и выявить особенности и определить границы банковского регулирования по сравнению с иными видами государственного регулирования деятельности кредитных организаций.

Рынок банковских услуг как объект правового регулирования можно определить как совокупность общественных отношений, связанных с оказанием кредитными организациями банковских услуг путем осуществления ими банковских операций как исключительного вида деятельности.

Банковские услуги осуществляются в трех основных направлениях: привлечение и (или) размещение средств (денежных средств и иных ценностей) юридических и физических лиц, а также осуществление расчетов между ними. Указанные направления соответствуют трем функциям банковской системы: сберегательной, кредитной и расчетной. Наличие данных важнейших функций банков и банковской системы в целом позволило в свое время исследователям вывести классификацию банковских операций и сделок, основываясь на данных функциональных критериях[16]. Так, банковские услуги можно подразделить следующим образом:

1) банковские услуги, связанные с привлечением средств юридических и физических лиц (пассивные операции);

2) банковские услуги, направленные на размещение средств физических и юридических лиц (активные операции);

3) банковские услуги, опосредующие осуществление расчетов;

4) прочие услуги банков, не являющиеся банковскими и носящие вспомогательный характер.

Сегодня указанная классификация является уже классической, активно используемой не только в рамках научных исследований, но и в банковской практике. Ее положения изложены в следующих параграфах настоящей главы.

Вывод

Рынок банковских услуг представляет собой один из важнейших сегментов рынка в целом и финансового рынка в частности. Его стабильность оказывает влияние на функционирование и эффективное развитие экономики любой страны.

На рынке банковских услуг продавец реализует финансовые услуги покупателю. Продавцом при этом могут выступать только кредитные организации: коммерческие организации, имеющие согласно Закону о банках специальное разрешение (лицензию) Банка России на осуществление банковских операций.

Использование в своей деятельности привлеченных от третьих лиц средств с обязательством вернуть их с определенным приростом представляет собой специфику банковского бизнеса. Цель заключается в максимально выгодном использовании этих средств.

Несмотря на то, что понятие и границы банковской деятельности достаточно четко можно проследить в банковской практике, на законодательном уровне нет легального определения. Это оказывает негативное влияние также на практическую деятельность банка, поскольку отсутствие точного легального определения содержания данного понятия, его границ может привести к необоснованному применению мер воздействия со стороны регулятора и даже повлечь необоснованное привлечение к уголовной ответственности за незаконное осуществление банковской деятельности.

2. Правовое регулирование банковских услуг по привлечению и размещению средств, а также организации расчетов

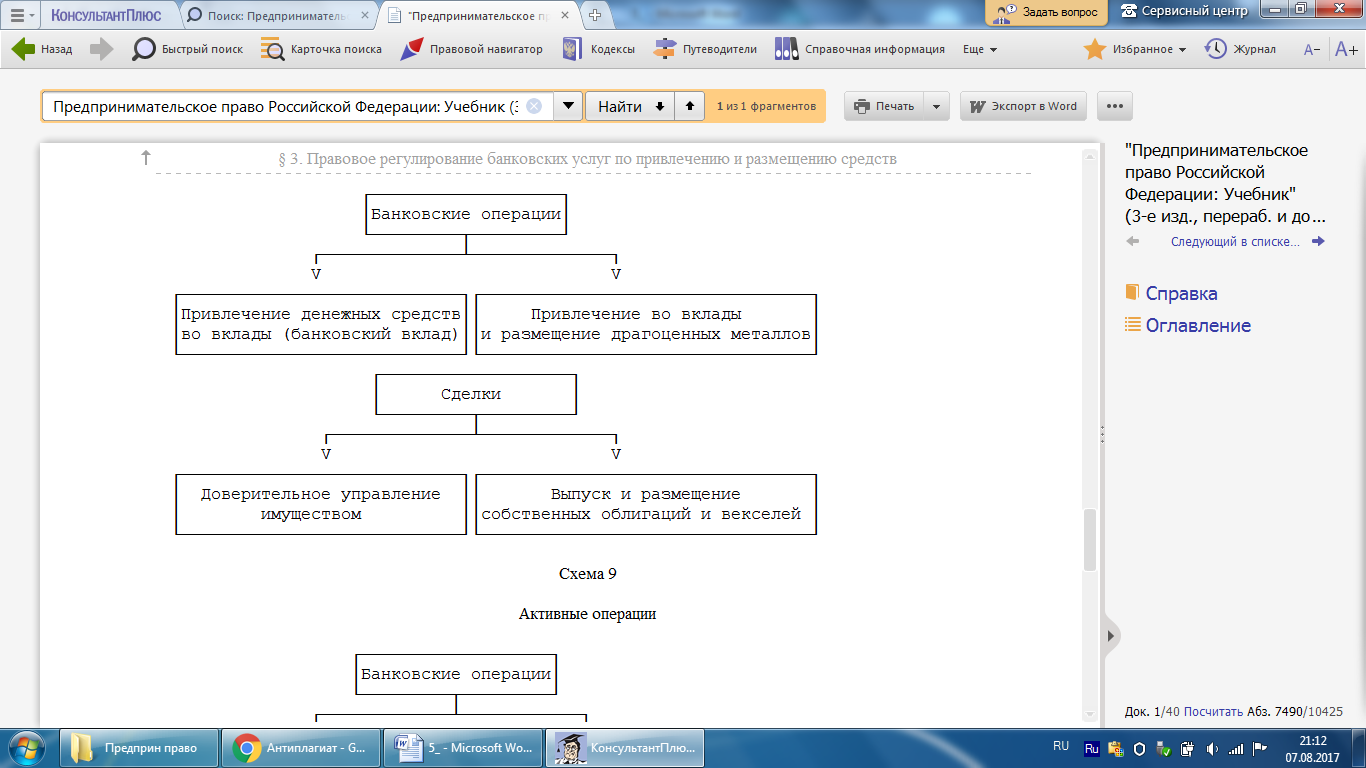

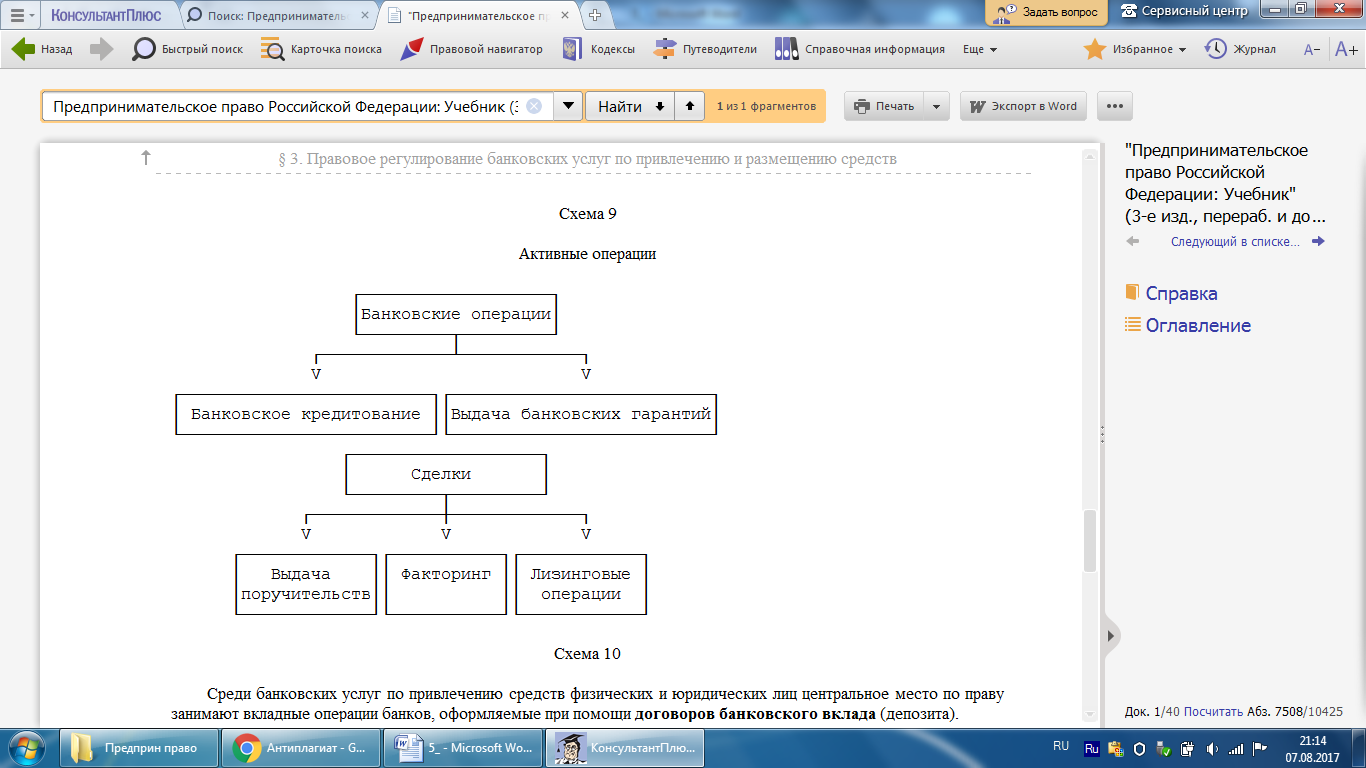

Банковские услуги по привлечению средств. Осуществление кредитными организациями банковских операций, связанных с привлечением средств, позволяет им получить в распоряжение значительные денежные ресурсы для последующего их размещения посредством осуществления активных операций в перспективные с точки зрения получения прибыли активы. При этом деление банковских операций на пассивные и активные предопределено также различиями их правового режима (схемы 9, 10 на рисунках 2 и 3[17]).

Банковские услуги по привлечению средств. Осуществление кредитными организациями банковских операций, связанных с привлечением средств, позволяет им получить в распоряжение значительные денежные ресурсы для последующего их размещения посредством осуществления активных операций в перспективные с точки зрения получения прибыли активы. При этом деление банковских операций на пассивные и активные предопределено также различиями их правового режима (схемы 9, 10 на рисунках 2 и 3[17]).

Рис.2. Пассивные банковские операции

Рис.2. Пассивные банковские операции

Рис.3. Активные банковские операции

Если при осуществлении банком пассивных операций он нередко ограничен в выборе другой стороны по договору, то при совершении активных операций банк, чаще выступая на стороне кредитора, выбирает клиента свободно и не может быть принужден к заключению соответствующего договора[18]. Руководствуясь указанными характеристиками, можно подразделить на пассивные и активные не только банковские операции, но и сделки кредитных организаций, совершаемые ими в рамках перечня сделок, закрепленного в ст. 5 Закона о банках.

Среди банковских услуг по привлечению средств физических и юридических лиц центральное место по праву занимают вкладные операции банков, оформляемые при помощи договоров банковского вклада (депозита).

Следует отметить, что в юридической литературе длительное время идет спор о правовой природе договора банковского вклада. Не вдаваясь в подробности дискуссий, отметим лишь то, что договор банковского вклада сравнивается как с договором иррегулярного хранения и договором займа, так и с договором банковского счета.

Согласно п. 3 ст. 834 ГК РФ к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета, если иное не предусмотрено правилами гл. 44 ГК РФ или не вытекает из существа договора банковского вклада. Однако в правовой природе указанных договоров есть не только сходства, но и отличия, позволяющие считать договор банковского вклада самостоятельным видом гражданско-правового договора.

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке[19], которые предусмотрены договором (п. 1 ст. 834 ГК РФ). Договор банковского вклада является реальным, возмездным, односторонне обязывающим. Договор банковского вклада может быть классифицирован по различным основаниям. Например, по сроку можно выделить срочный договор банковского вклада и банковский вклад до востребования.

Сторонами договора банковского вклада являются кредитная организация и вкладчик (юридическое или физическое лицо). В банковской практике традиционно договор банковского вклада, заключаемый с юридическим лицом, именуется депозитным договором (депозитом). К договорам банковского вклада, заключаемым банками с физическими лицами, в законодательстве предъявляются особые требования. Договор банковского вклада с физическим лицом может заключить только банк, являющийся участником системы страхования вкладов. Для того чтобы стать участниками системы, банки должны пройти отбор на соответствие критериям, установленным Федеральным законом от 23 декабря 2003 г. N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации"[20] и Законом о банках, основными из которых являются длительное время работы (не менее двух лет), устойчивое финансовое положение и соблюдение в деятельности требований законодательства и нормативных актов Банка России. Указанный отбор осуществляется по результатам применения Банком России различных средств банковского надзора. На сегодняшний день участниками системы страхования вкладов являются более 500 банков[21].

На сегодняшний день согласно ст. 11 названного Закона возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, не превышающей 1400 тыс. руб. При этом страховым случаем признается отзыв Банком России у банка лицензии на осуществление банковских операций либо введение Банком России моратория на удовлетворение требований кредиторов банка.

Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором.

Особые требования предъявляются законодателем к одностороннему изменению банком процентов по договору банковского вклада, заключенному банком с гражданином. Размер процентов, установленный в договоре срочного банковского вклада, заключенного с гражданином, не может быть односторонне изменен банком.

Спецификой обладает также досрочное расторжение договора банковского вклада с вкладчиком-гражданином. Такой договор может быть расторгнут вкладчиком в любое время по первому его требованию.

Поскольку досрочное истребование суммы вклада является случаем одностороннего расторжения договора, вкладчик будет нести определенные неблагоприятные последствия, заключающиеся обычно в выплате ему процентов в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов [22]. При этом размер "иных процентов", по нашему мнению, может быть меньше процентной ставки по срочному договору банковского вклада, но не менее ставки процентов до востребования, так как указанная ставка определена в качестве минимальной самим банком, который обязуется в любое время вернуть средства по указанной ставке, что следует из самого понятия "до востребования".

Во взаимоотношениях с вкладчиками - юридическими лицами банк обладает гораздо большей свободой. Здесь в полной мере действует принцип свободы договора[23]. Стороны в депозитном договоре сами определяют возможность одностороннего изменения процентной ставки, досрочного расторжения договора и др. Однако следует отметить, что законодательством установлены и определенные ограничения прав вкладчиков - юридических лиц, не позволяющие им перечислять находящиеся в депозитах денежные средства другим лицам[24]. По нашему мнению, данное требование продиктовано тем, что у юридического лица, осуществляющего предпринимательскую деятельность, нет аналогичного существующему у вкладчика - физического лица основанного на законе права на досрочный возврат вклада[25]. Таким образом, при расторжении договора банковского вклада или окончании срока его действия все денежные средства, находящиеся на счете по депозиту юридического лица, должны быть перечислены на его банковский счет, с которого возможно осуществление последующих расчетов с третьими лицами.