Файл: Учетная политика организации: цель, задачи, формирование, применение.pdf

Добавлен: 26.05.2023

Просмотров: 116

Скачиваний: 3

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты формирования учетной политики предприятия в целях налогообложения

1.1. Цели и задачи учетной политики для целей налогообложения

Глава 2. Исследование учетной налоговой политики

2.1. Особенности и тенденции развития экономической

2.2. Оценка учетной политики предприятия в целях налогообложения

Глава 3. Рекомендации по совершенствованию учетной политики ООО «Молочные продукты»

4. Корректировка положений Приказа об учетной политике.

Учитывая тот факт, что учетная политика организации для целей налогообложения не оформляется в отдельном документе и не содержит всех необходимых положений, рекомендуется учетную политику в целях налогообложения оформить отдельным Приказом и внести в нее ряд дополнений (приложение 1).

Выводы

В целях совершенствования учетной политики организации для целей налогообложения разработаны следующие рекомендации для ООО «Молочные продукты»:

1. Организация внутреннего налогового контроля. Внутренний налоговый контроль – важная часть системы управления, позволяющая предупреждать, выявлять недостатки и нарушения в налоговом учете, а также своевременно устранять их последствия.

2. Использование счетов-фактур расширенной формы. Для того что бы отразить факт хозяйственной жизни в бухгалтерском и налоговом учете, подтвердить расходы по налогу на прибыль и обосновать право на вычет по НДС целесообразно использовать один документ – универсальный передаточный документ. Данная форма может использоваться в целях исчисления налога на прибыль организаций и расчета с бюджетом по НДС.

3. Разработка оборота налоговых документов. С целью повышения достоверности и оперативности налогового учета разработан и рекомендован график налогового документооборота для использования специалистами ООО «Молочные продукты».

4. Корректировка положений Приказа об учетной политике. Учитывая тот факт, что учетная политика организации для целей налогообложения не оформляется в отдельном документе и не содержит всех необходимых положений, рекомендуется учетную политику в целях налогообложения оформить отдельным Приказом и внести в нее ряд дополнений.

Использование предложенных мероприятий в ООО «Молочные продукты» приведет к улучшению качества налогового учета.

Заключение

Учетная политика для целей налогообложения – это совокупность способов ведения налогового учета. Оптимально разработанная учетная налоговая политика решает несколько задач:

1. обеспечение действенности налогообложения, поскольку применение различных способов учета дает разный экономический результат;

2. выбор оптимальных для данной организации способов налогового учета, позволяющих на законных основаниях приблизить налоговую нагрузку к безопасному порогу;

3. сокращение риска споров с налоговыми органами. Чем детальнее в учетной налоговой политике декларированы правила ведения учета, не противоречащие нормам действующего законодательства, тем сложнее контролерам оспорить правомерность их применения;

4. гармонизация налогового и бухгалтерского учета, повышающая эффективность работы бухгалтерии, минимизируя расходы и усиливая импульс наглядности.

Порядок разработки учетной политики для целей налогового учета зависит от индивидуальных особенностей деятельности предприятия. Исходя из характера деятельности организации, лица, разрабатывающие данный учетный документ, должны обозначить те вопросы, которые необходимо раскрыть наиболее полно, а какие из них затрагивать не стоит. И в конечном итоге правильно и рационально составленная учетная политика предоставляет объективную возможность налогоплательщикам пользовать собственными правами, связанными с освобождением на законном основании от уплаты налога или с выбором наиболее выгодных форм предпринимательской деятельности и соответственно будет способствовать оптимизации налоговых платежей организации и как следствие повышению эффективности предпринимательской деятельности.

Учетная политика для целей налогообложения в ООО «Молочные продукты» утверждается приказом (распоряжением руководителя организации) и применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. Налоговый учет в ООО «Молочные продукты» осуществляется структурным подразделением - бухгалтерией.

Формы первичной учетной налоговой документации составлены на основе первичных документов бухгалтерского учета. Технология обработки информации для налогового учета – ручная и автоматизированная. Формы аналитических регистров налогового учета составляются на основе самостоятельно разработанных документов для налогового учета. В ООО «Молочные продукты» установлен перечень лиц, имеющих право подписи налоговых регистров, но не утвержден график документооборота.

Учетная политика для целей налогообложения в основном соответствует требованиям нормативно-правовых актов, однако используется устаревшие положения и терминология, и в составе разделов Приказа не нашли отражение некоторые важные элементы политики налогового учета.

В целях совершенствования учетной политики организации для целей налогообложения разработаны следующие рекомендации для ООО «Молочные продукты»:

1. Организация внутреннего налогового контроля. Внутренний налоговый контроль – важная часть системы управления, позволяющая предупреждать, выявлять недостатки и нарушения в налоговом учете, а также своевременно устранять их последствия.

2. Использование счетов-фактур расширенной формы. Для того что бы отразить факт хозяйственной жизни в бухгалтерском и налоговом учете, подтвердить расходы по налогу на прибыль и обосновать право на вычет по НДС целесообразно использовать один документ – универсальный передаточный документ. Данная форма может использоваться в целях исчисления налога на прибыль организаций и расчета с бюджетом по НДС.

3. Разработка оборота налоговых документов. С целью повышения достоверности и оперативности налогового учета разработан и рекомендован график налогового документооборота для использования специалистами ООО «Молочные продукты».

4. Корректировка положений Приказа об учетной политике.

Учитывая тот факт, что учетная политика организации для целей налогообложения не оформляется в отдельном документе и не содержит всех необходимых положений, рекомендуется учетную политику в целях налогообложения оформить отдельным Приказом и внести в нее ряд дополнений.

Использование предложенных мероприятий в ООО «Молочные продукты» приведет к улучшению качества налогового учета.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете».

- Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Бердникова Н.А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 11-15.

- Владимирова К.В., Чухнина Г.Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // В сборнике: Научно-технический прогресс: актуальные и перспективные направления будущего сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332-335.

- Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // В сборнике: Будущее науки - 2014 Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121-125.

- Полозова А.Н., Брянцева Л.В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 24-30.

- Сухорукова А.В., Тополова И.С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 125-127.

- Тарасова Л.Н., Никонова И.Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57-66.

- Тарасенко О.Н., Кургузова Г.А. Учетная политика для целей налогообложения как средство оптимизации налоговых отчислений // В сборнике: Апрельские научные чтения имени профессора Л. Т. Гиляровской материалы III Международной научно-практической конференции. Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования "Воронежский государственный университет", Экономический факультет; научные редакторы: Д. А. Ендовицкий, Н. Г. Сапожникова. 2014. С 111-113.

- Татиевская К.А., Калинская М.В. Налоговая учетная политика как инструмент налогового планирования // В сборнике: Современная экономическая наука: теория и практика Сборник научных статей по итогам IV Международной молодежной научно-практической конференции. 2016. С. 263-268.

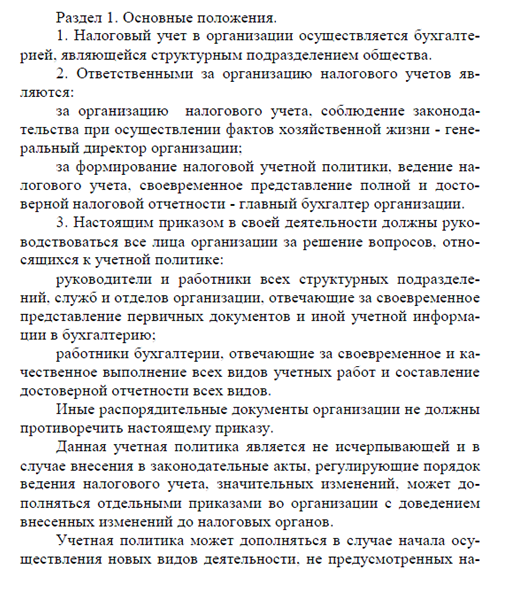

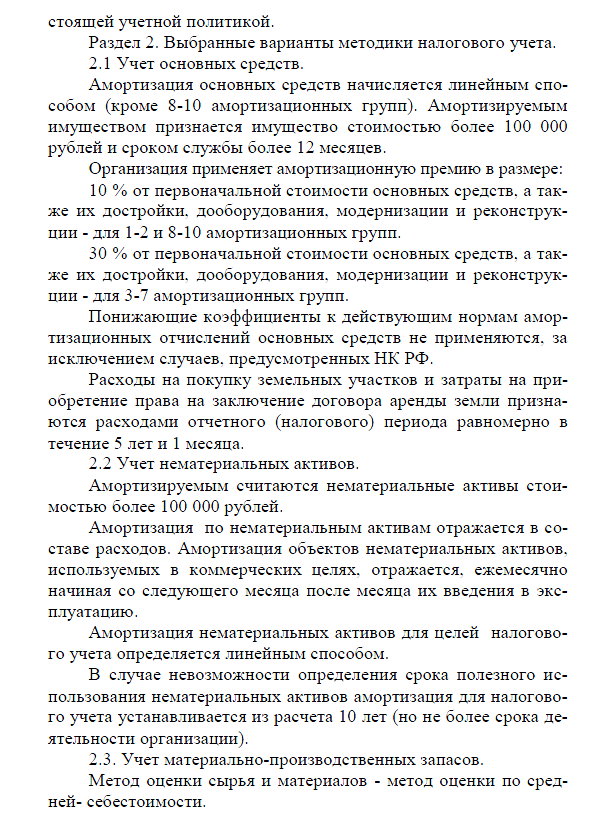

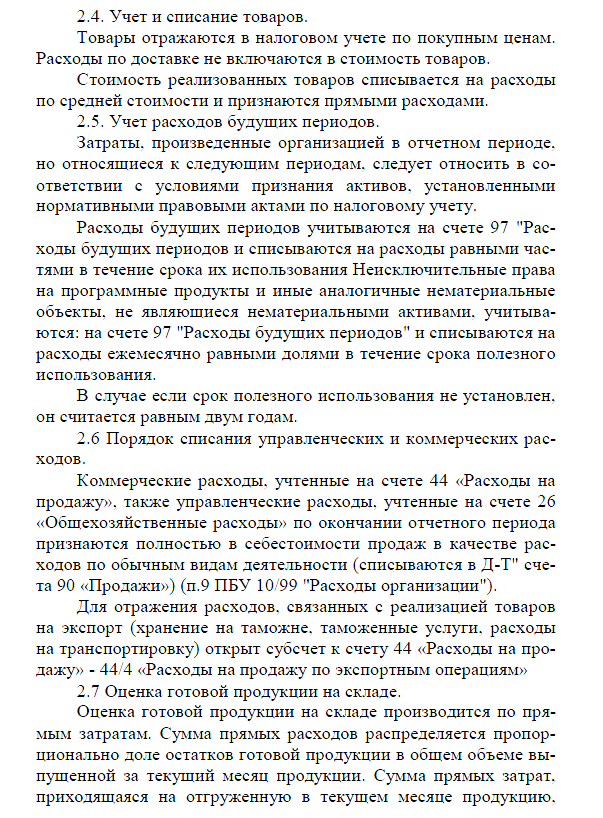

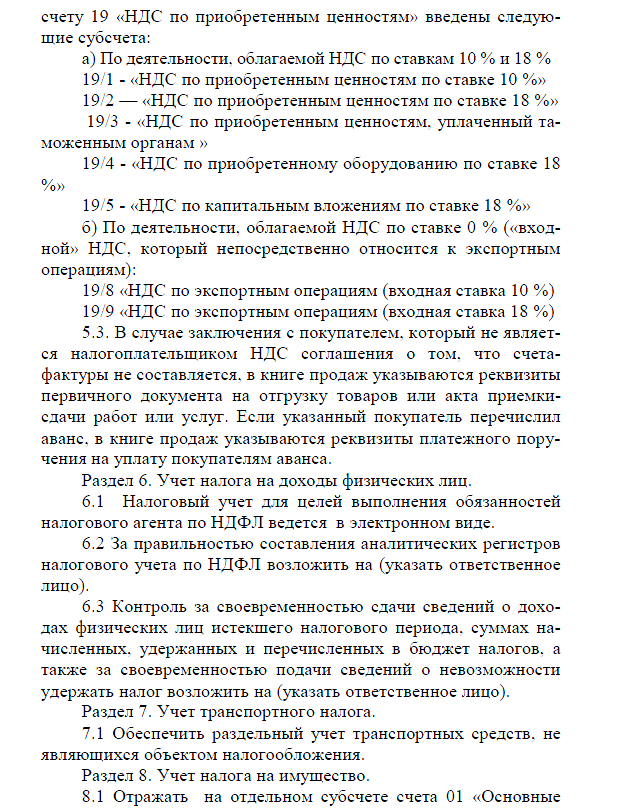

Приложение 1

ПРИКАЗ

Об учетной политике в целях налогообложения на 2018 г.

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // В сборнике: Научно-технический прогресс: актуальные и перспективные направления будущего сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57. ↑

-

Бердникова Н. А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 11. ↑

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // В сборнике: Научно-технический прогресс: актуальные и перспективные направления будущего сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Приказ Минфина России от 06.10.2008 № 106н (с изм. и доп.) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»). ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 57. ↑

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // В сборнике: Научно-технический прогресс: актуальные и перспективные направления будущего сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 66. ↑

-

Бердникова Н. А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 15. ↑

-

Татиевская К. А., Калинская М. В. Налоговая учетная политика как инструмент налогового планирования // В сборнике: Современная экономическая наука: теория и практика Сборник научных статей по итогам IV Международной молодежной научно-практической конференции. 2016. С. 268. ↑

-

Тарасова Л. Н., Никонова И. Ю. Учетная политика организации как инструмент налогового планирования // Дискуссия. 2015. № 5 (57). С. 66. ↑

-

Владимирова К. В., Чухнина Г. Я. Роль учетной политики при организации внутреннего налогового контроля в целях налоговой оптимизации // В сборнике: Научно-технический прогресс: актуальные и перспективные направления будущего сборник материалов II Международной научно-практической конференции: в 2-х томах. 2016. С. 332. ↑

-

Бердникова Н. А. Формирование учетной политики для целей налогообложения // Актуальные проблемы экономики и управления. 2014. № 2 (2). С. 11. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // В сборнике: Будущее науки - 2014 Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121. ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // В сборнике: Будущее науки - 2014 Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121. ↑

-

Сухорукова А. В., Тополова И. С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 125. ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Тарасенко О. Н., Кургузова Г. А. Учетная политика для целей налогообложения как средство оптимизации налоговых отчислений // В сборнике: Апрельские научные чтения имени профессора Л. Т. Гиляровской материалы III Международной научно-практической конференции. Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования "Воронежский государственный университет", Экономический факультет; научные редакторы: Д. А. Ендовицкий, Н. Г. Сапожникова. 2014. С 111. ↑

-

Сухорукова А. В., Тополова И. С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 127. ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.). ↑

-

Полозова А. Н., Брянцева Л. В. Учетная политика организации для целей налогообложения // Сахар. 2014. № 10. С. 30. ↑

-

Касьянова К. С., Казарян М. Т. Учетная политика для целей налогообложения как инструмент минимизации налоговых рисков // В сборнике: Будущее науки - 2014 Сборник научных статей 2-ой Международной молодежной научной конференции: в 3-х томах. Ответственный редактор Горохов A. A., 2014. С 121. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016). ↑

-

Сухорукова А.В., Тополова И.С. Влияние учетной политики организации на налоговые обязательства // Современные тенденции развития науки и технологий. 2016. № 1-10. С. 125-127. ↑

-

Федеральный закон от 06.12.2011 № 402-ФЗ (с изм. и доп.) «О бухгалтерском учете». ↑