Добавлен: 15.11.2018

Просмотров: 3248

Скачиваний: 8

ТЕМАТИКА КОНТРОЛЬНЫХ РАБОТ

ПО ДИСЦИПЛИНЕ «ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В ЭКОНОМИКЕ»

Направление «Экономика»

Контрольная работа состоит из 7 заданий и представлена в 10 вариантах. Номер вари-

анта определяется по последней цифре номера зачетной книжки.

Последняя

цифра

1

2

3

4

5

6

7

8

9

0

Номер вари-

анта

1

2

3

4

5

6

7

8

9

10

ПРАВИЛА ОФОРМЛЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

1.

Работа выполняется в MS Excel и сдается преподавателю на проверку в бумаж-

ном (титульный лист см. в приложении 1.) и электронном (на диске) виде за месяц до экза-

менационной сессии.

2.

Каждое задание должно оформляться на отдельном листе одного файла. Реше-

ние задач должно сопровождаться пояснениями с указанием приема или способа анализа.

3.

На титульном листе контрольной работы и на диске должны быть указаны фа-

милия, имя, отчество, шифр зачетной книжки, номер контрольной работы, номер варианта,

название дисциплины, дата отправки работы в институт.

4.

В работе должны быть решены задачи, соответствующие вашему варианту,

иначе контрольная работа не будет зачтена. Такая работа возвращается студенту на доработ-

ку.

5.

Студенты, получившие зачет по контрольной работе, защищают ее в порядке

устной беседы с преподавателем. Студенты, своевременно не сдавшие контрольные работы,

к зачету не допускаются.

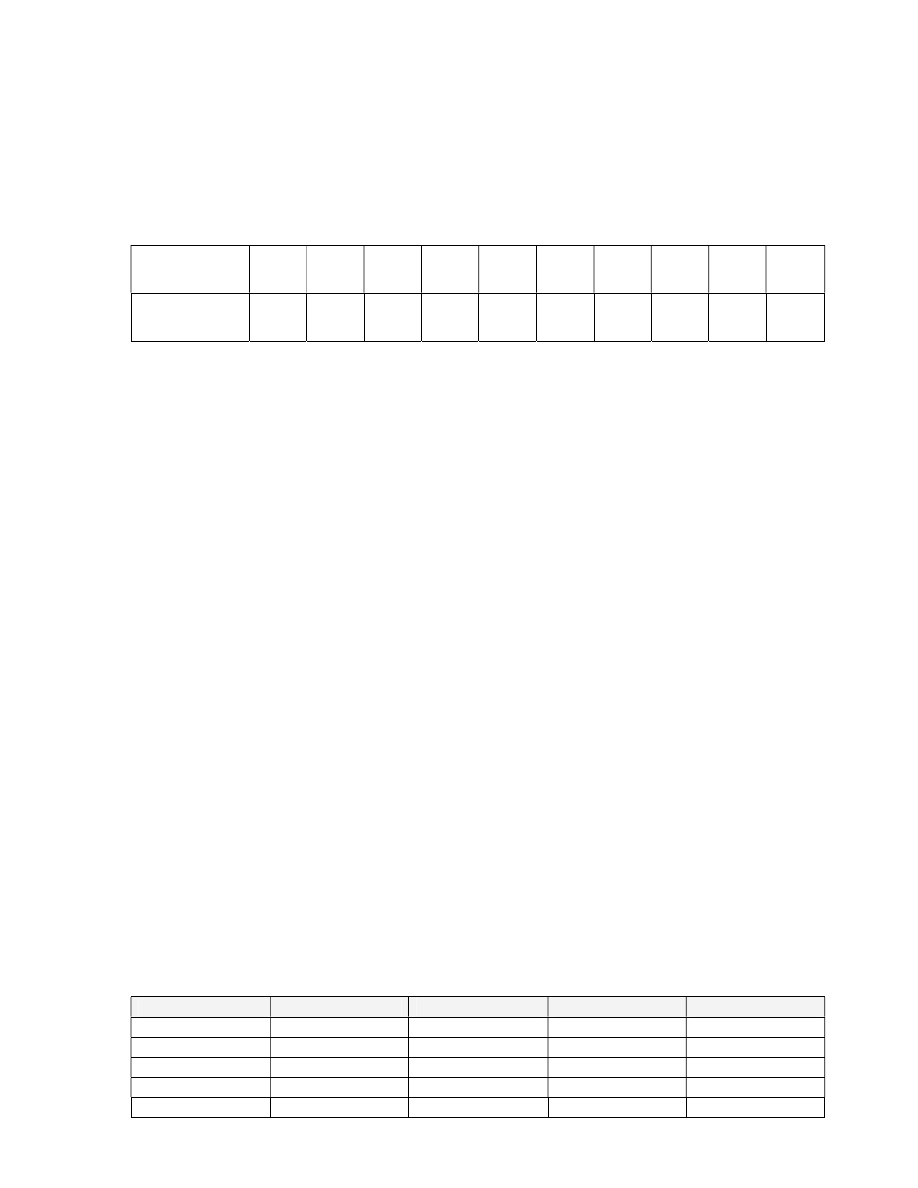

1. Расчет ипотечной ссуды. Вычислить n-годичную ипотечную ссуду покупки квартиры за

P руб. с годовой ставкой i % и начальным взносом А %. Сделать расчет для ежемесячных и

ежегодных выплат (табл. 1).

Таблица 1

Данные для задания 1

Вариант

n

P

i

A

1

7

170000

5

10

2

8

200000

6

10

3

9

220000

7

20

4

10

300000

8

20

5

11

350000

9

15

2

6

7

210000

10

15

7

8

250000

11

30

8

9

310000

12

30

9

10

320000

13

25

10

11

360000

14

25

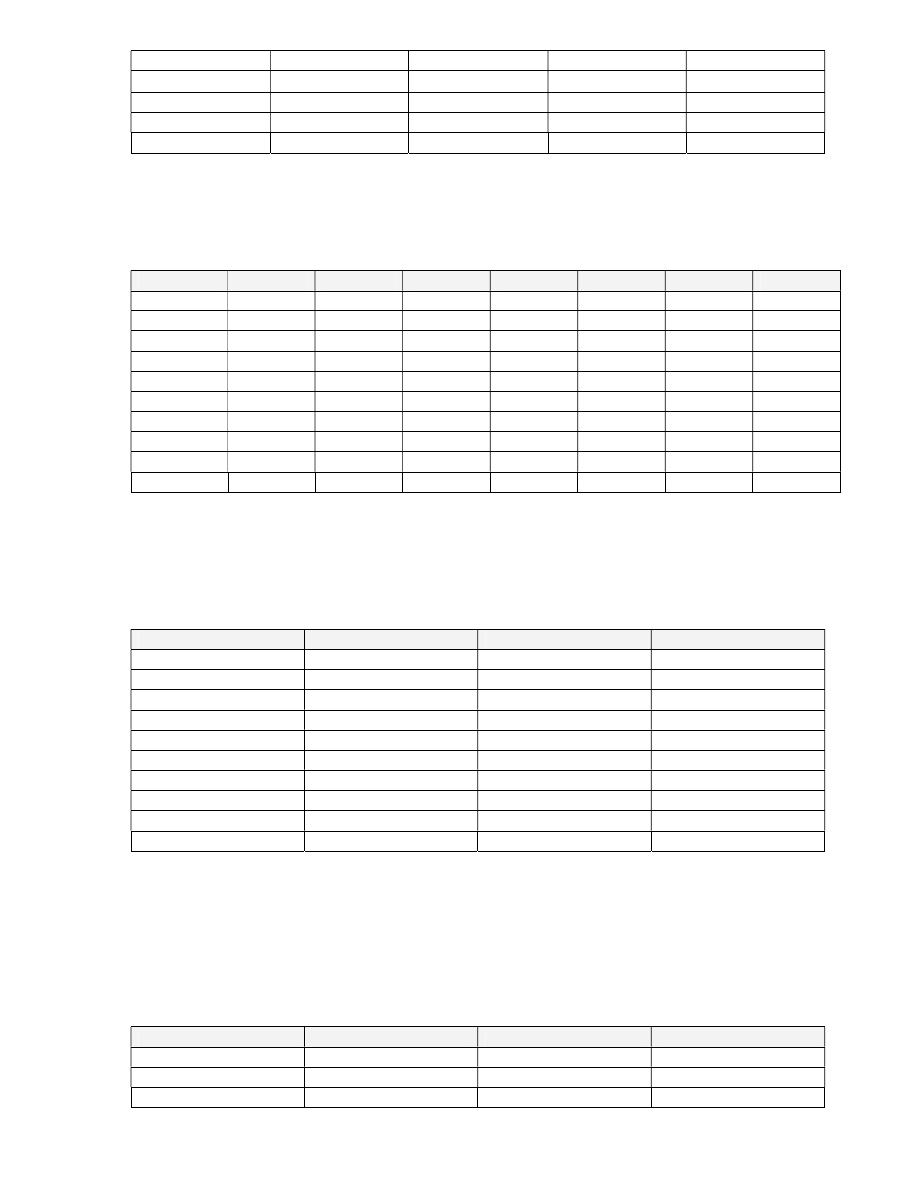

2. Расчет годовой процентной ставки. Вас просят дать в долг Р руб. и обещают вернуть Р1

руб. через год, Р2 руб. – через два года и т.д., наконец, Рn руб. – через n лет. При какой годо-

вой процентной ставке эта сделка имеет смысл? (Табл. 2).

Таблица 2

Данные для задания 2

Вариант

n

P

P1

P2

P3

P4

P5

1

3

17000

5000

7000

8000

2

4

20000

6000

6000

9000

7000

3

5

22000

5000

8000

8000

7000

5000

4

3

30000

5000

10000

18000

5

4

35000

5000

9000

10000

18000

6

5

21000

4000

5000

8000

10000

11000

7

3

25000

8000

9000

10000

8

4

31000

9000

10000

10000

15000

9

5

32000

8000

10000

10000

10000

11000

10

3

36000

10000

15000

21000

3. Расчет эффективности капиталовложений. Вас просят дать в долг Р руб. и обещают

возвращать по А руб. в течение n лет. При какой годовой процентной ставке эта сделка имеет

смысл? (Табл. 3).

Таблица 3

Данные для задания 3

Вариант

n

P

A

1

7

170000

30000

2

8

200000

31000

3

9

220000

33000

4

10

300000

34000

5

11

350000

41000

6

7

210000

32000

7

8

250000

37000

8

9

310000

40000

9

10

320000

35000

10

11

360000

41000

4. Вычисление основных платежей и платы по процентам. Вычислить основные платежи,

плату по процентам, общую ежегодную выплату и остаток долга на примере ссуды Р руб.

под годовую ставку i % на срок n лет (табл. 4).

Таблица 4

Данные для задания 4

Вариант

n

P

i

1

7

170000

5

2

8

200000

6

3

9

220000

7

3

4

10

300000

8

5

11

350000

9

6

7

210000

10

7

8

250000

11

8

9

310000

12

9

10

320000

13

10

11

360000

14

5. Вычисление будущего значения вклада. Вы собираетесь вкладывать по А руб. в течение

Т лет при годовой ставке i %. Сколько денег будет на счете через n лет? (Табл. 5).

Таблица 5

Данные для задания 5

Вариант

A

T

i

1

200

10

2

2

190

11

3

3

178

12

4

4

164

13

2

5

146

14

2

6

243

8

3

7

320

9

4

8

423

10

5

9

521

11

6

10

711

12

7

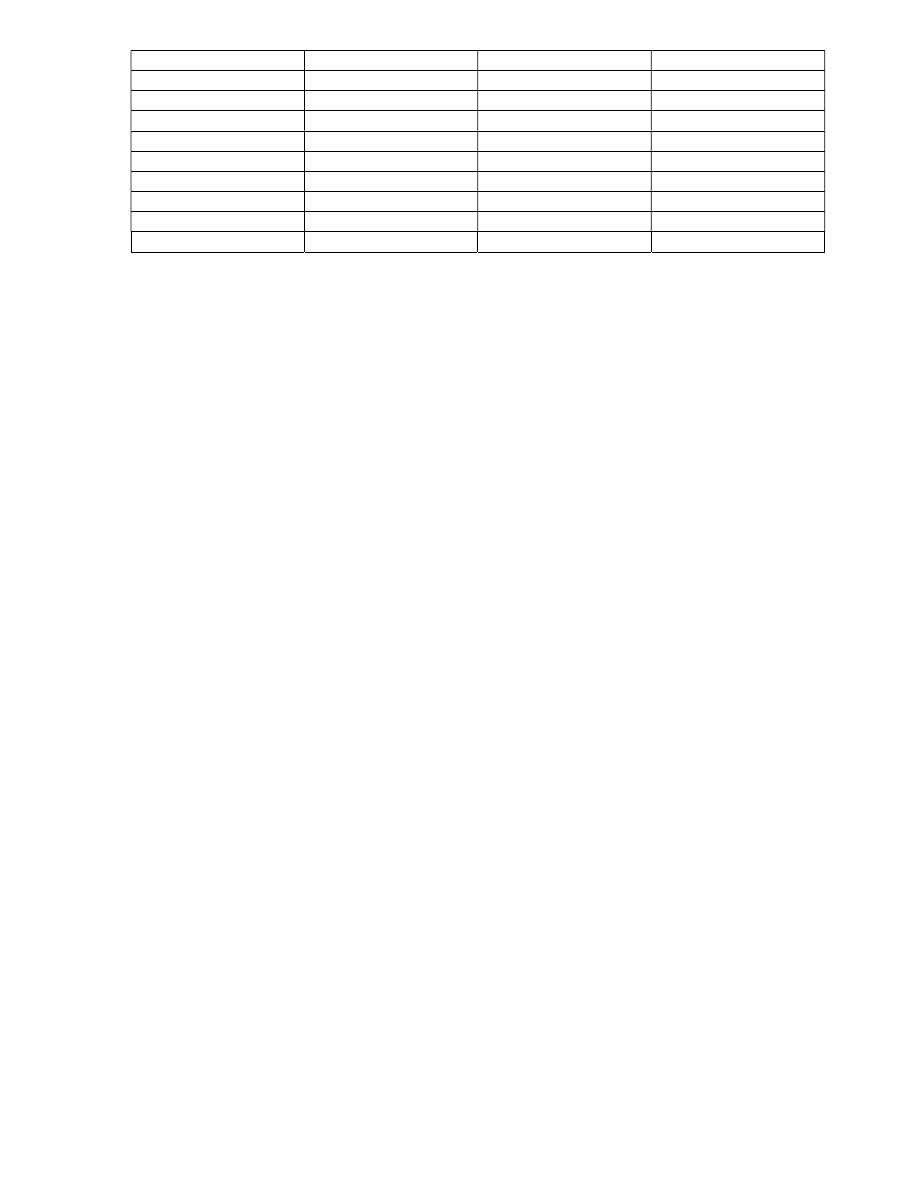

6. Вычисление количества периодов выплаты долга. Вы берете в долг P py6. под годовую

ставку i % и собираетесь выплачивать по А руб. в год. Сколько лет займут эти выплаты?

(Табл. 6).

Таблица 6

Данные для задания 6

Вариант

P

A

i

1

170000

31000

3

2

200000

32000

4

3

220000

33000

5

4

300000

34000

6

5

350000

41000

7

6

210000

32000

8

7

250000

37000

9

8

310000

40000

10

9

320000

35000

4

10

360000

41000

5

7. Вычисление процентной ставки. Определить процентную ставку для n-летнего займа в

Р руб. с ежегодной выплатой в А руб. (табл. 7).

Таблица 7

Данные для задания 7

Вариант

A

P

n

4

1

200

1000

2

2

190

1700

3

3

178

3100

4

4

164

5900

2

5

146

6190

2

6

243

6509

3

7

320

6860

4

8

423

7246

5

9

521

7670

6

10

711

8138

7

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ДЛЯ ВЫПОЛНЕНИЯ

КОНТРОЛЬНОЙ РАБОТЫ

1. Расчет ипотечной ссуды с использованием финансовой

функции ПЛТ

Функция ПЛТ вычисляет величину постоянной периодической выплаты ренты (на-

пример, регулярных платежей по займу) при постоянной процентной ставке.

Синтаксис: ПЛТ(Ставка;Кпер;Пс;Бс;Тип).

Аргументы:

Ставка – процентная ставка по ссуде,

Кпер – общее число выплат по ссуде,

Пс – приведенная к текущему моменту стоимость, или общая сумма, которая на те-

кущий момент равноценна ряду будущих платежей, называемая также основной сум-

мой,

Бс – требуемое значение будущей стоимости, или остатка средств после последней

выплаты.

Если аргумент Бс опущен, то он полагается равным 0 (нулю), т.е. для займа, напри-

мер, значение Бс равно 0, Тип – число 0 (нуль) или 1, обозначающее, когда должна произво-

диться выплата.

Отметим, что очень важно быть последовательным в выборе единиц измерения для

задания аргументов Ставка и Кпер.

Например, если вы делаете ежемесячные выплаты по четырехгодичному займу из

расчета 12 % годовых, то для задания аргумента Ставка используйте 12 %/12, а для задания

аргумента Кпер – 4*12. Если вы делаете ежегодные платежи по тому же займу, то для зада-

ния аргумента Ставка используйте 12 %, а для задания аргумента Кпер – 4.

Для нахождения общей суммы, выплачиваемой на протяжении интервала выплат, ум-

ножьте возвращаемое функцией ПЛТ значение на величину Кпер. Интервал выплат – это

последовательность постоянных денежных платежей, осуществляемых за непрерывный пе-

риод.

Например, заем под автомобиль или заклад являются интервалами выплат. В функ-

циях, связанных с интервалами выплат, выплачиваемые вами деньги, такие как депозит на

накопление, представляются отрицательным числом, а деньги, которые вы получаете, такие

как чеки на дивиденды, представляются положительным числом.

Например, депозит в банк на сумму 1000 руб. представляется аргументом – 1000,

если вы вкладчик, и аргументом -1000, если вы – пpeдставитель банка.

5

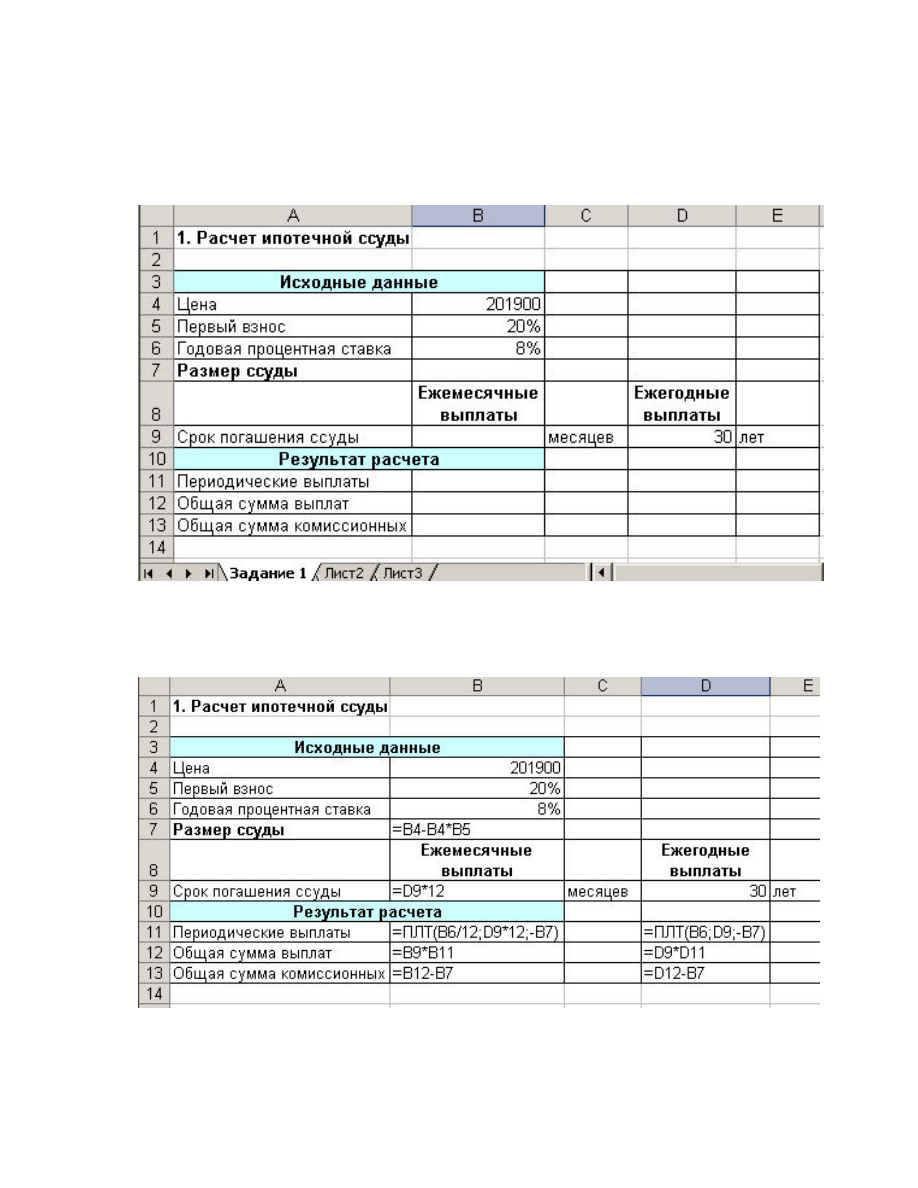

Задание 1. Вычислить 30-летнюю ипотечную ссуду покупки квартиры за 201900 руб.

с годовой ставкой 8% и начальным взносом 20%. Сделать расчет для ежемесячных и еже-

годных выплат (табл. 1).

Решение:

1. Откройте Лист 1 и переименуйте его в Задание 1.

2. Введите в ячейки A1:B6 данные, представленные на рис. 1.

Рис. 1. Форма для расчета ипотечной ссуды

3. Для выполнения расчетов в ячейки должны быть введены формулы, показанные на

рис. 2.

Рис. 2. Формулы для расчета ипотечной ссуды

4. Результаты расчеты должны быть следующими (рис. 3):