Добавлен: 27.06.2023

Просмотров: 187

Скачиваний: 3

Эта информация необходима для расчета прогнозной стоимости всего проекта в изменившихся условиях.

Следует отметить, что еще в начале XX века традиционный метод контроля затрат начал подвергаться критике исследователей. Среди основных проблем применяемости данного метода на практике выделяли медлительность, несвоевременное обеспечение управляющего персонала оперативной информацией (данные о фактической себестоимости продукции могут быть предоставлены лишь по окончании отчетного периода); трудоемкость учета фактической себестоимости. Кроме того, исследователи заметили, что система учета при традиционном методе контроля затрат не отражает основных факторов производства и исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения недостатков в организации производства, нарушений технологических процессов, поиска внутрипроизводственных резервов[16].

Таким образом, традиционный метод контроля затрат дает менеджерам только поверхностное понимание о ходе реализации проекта. Отклонение фактических затрат от плановых не говорит о причинах этого отклонения и требует дополнительного анализа с помощью других методов. Традиционный метод контроля затрат основан на абсолютных показателях, поэтому не дает точных данных. Несмотря на дешевизну и легкость применения, данный метод не может быть использован как основной при принятии управленческих решений в части контроля затрат предприятия.

Помимо вышеперечисленных, традиционный метод контроля затрат имеет еще ряд недостатков, которые лежат в сути используемых для расчетов показателей. Рассмотрим данную проблему подробнее.

2.2 Недостатки традиционного метода контроля затрат

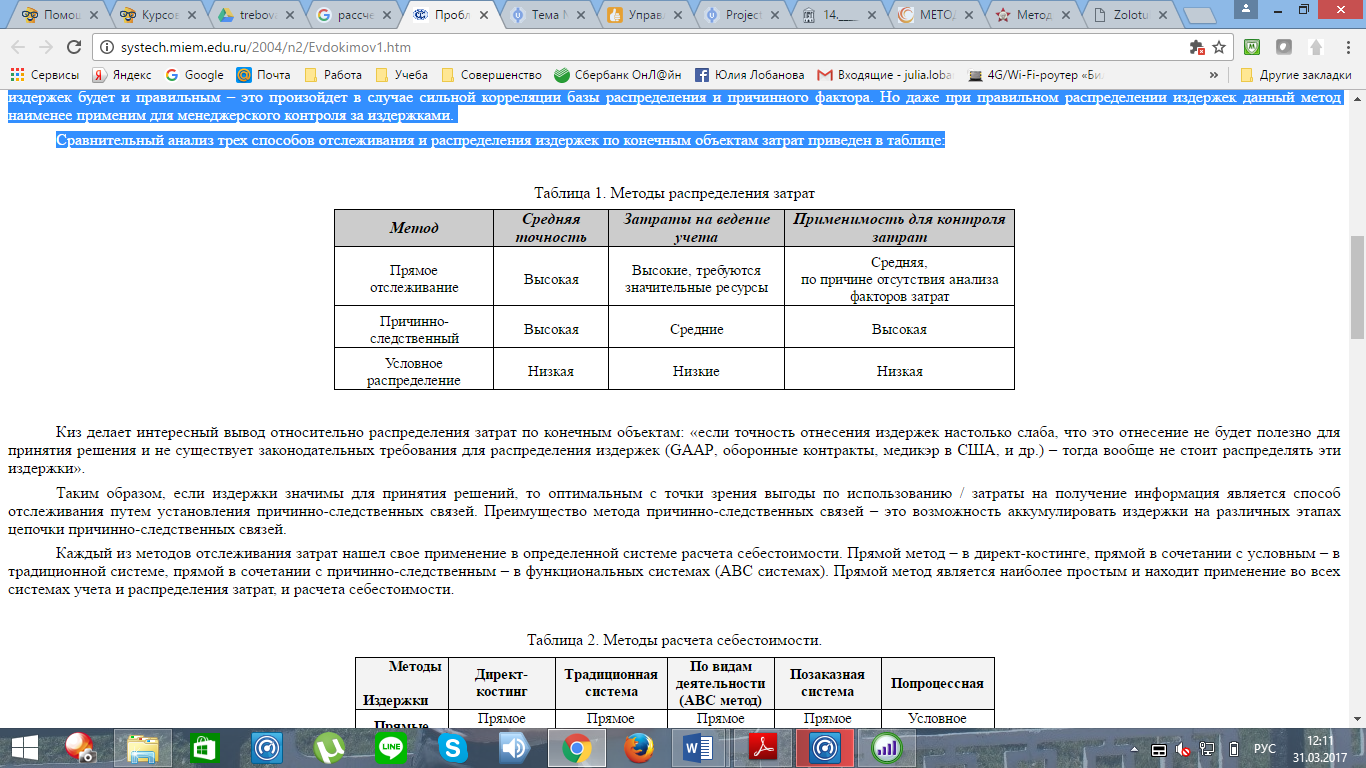

На каждом предприятии существует определенный способ распределения и отнесения затрат. На практике таких способов три – прямое отслеживание, причинно-следственное распределение и условное распределение[17].

Прямое отслеживание предполагает, что любые затраты могут быть отнесены на конечный объект путем физического наблюдения. Чаще всего такой метод применяется в отношении переменных издержек. Основной недостаток этого метода заключается в необходимости большого количества ресурсов для наблюдения.

Метод причинно-следственного распределения распределяет издержки исходя из долгосрочных целей. Недостаток данного метода заключается в том, что он не работает, если существует более одного фактора распределения.

Метод условного распределения используется, когда нельзя применить два вышеназванных метода. Метод условного распределения используется при отслеживании величины объема продаж, объема продукции, затрат на труд основных рабочих и пр. Этот метод является наименее точным.

Сравнительный анализ трех способов отслеживания и распределения издержек по конечным объектам затрат приведен в таблице 2.

Таблица 2. Методы распределения затрат

Данные методы отслеживания затрат лежат в основе определенных методах контроля затрат. К примеру, прямое отслеживание используется в «Директ-костинге», прямой в сочетании с причинно-следственным применяется в функциональных системах (напимер, в ABC-системе).

В традиционном методе контроля затрат используется прямое отслеживание в сочетании с условным распределением (прямое отслеживание применяется при отнесении затрат на прямые, условное распределение – при отнесении затрат на косвенные).

Традиционные системы учета затрат распределяют косвенные издержки исходя из единой тарифной ставки накладных расходов для всей организации в целом или исходя из пулов затрат или центров издержек. Общие расходы распределяются по центрам, а затем далее - по конечным объектам[18].

Модель традиционных систем предполагает, что величина накладных расходов зависит главным образом от часов труда основных работников, часов работы оборудования и числе единиц выпущенной продукции. Но существуют и другие базы распределения, например, по основным производственным материалам.

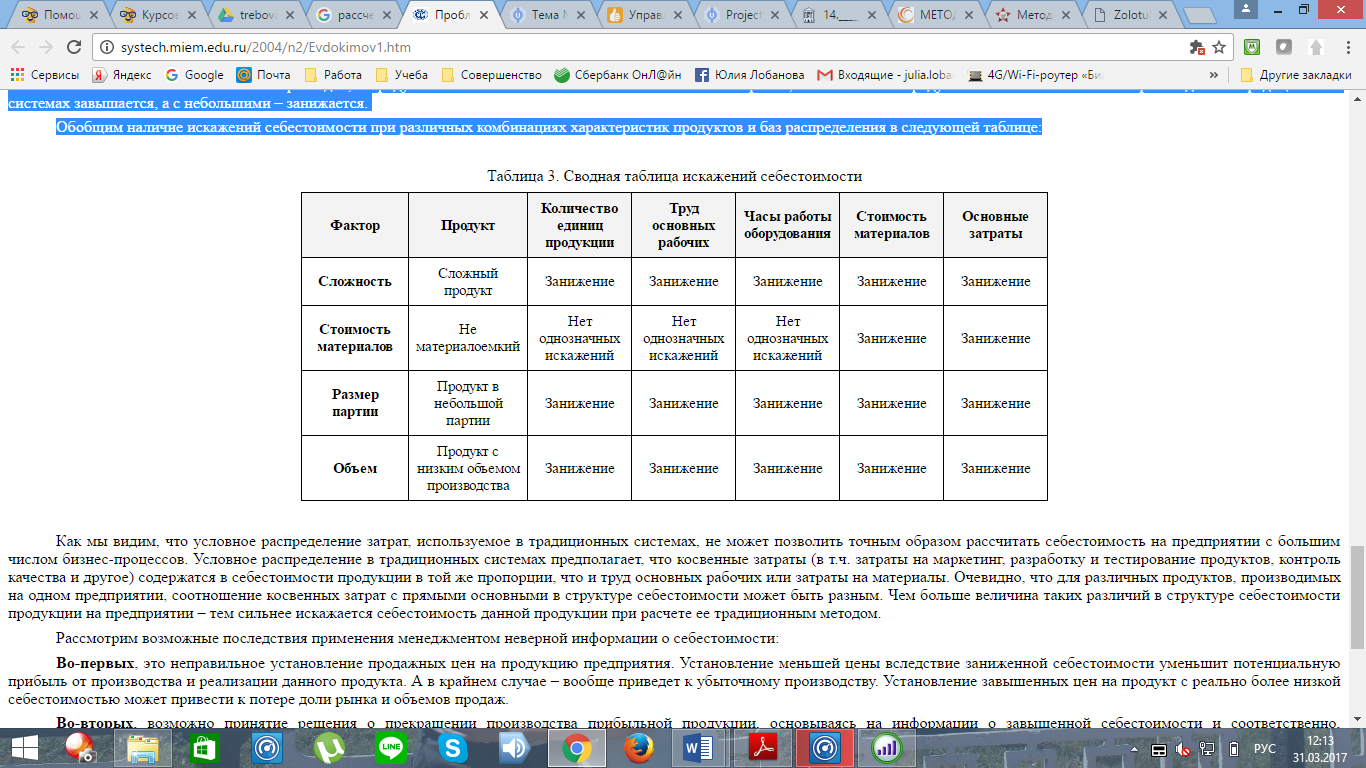

Искажения себестоимости – один из наиболее частых аргументов, который приводится при критике традиционных систем учета. Причина искажений заключается в том, что используемая база распределения затрат не соответствует реальным причинно-следственным связям между затратами и конечными объектами. Анализ искажений построим на анализе каждой базы распределения в отдельности. Итак, это:

- количество единиц продукции

- количество часов труда основных рабочих (стоимость труда основных рабочих)

- количество часов работы оборудования

- стоимость основных материалов

- основные затраты.

Конечно же, искажения происходят по определенным причинам и чаще всего ими являются характеристики продуктов. Приведем примеры характеристик продуктов, которые чаще всего порождают искажения (завышения и занижения) себестоимости отдельных продуктов:

- сложность продуктов при сборке

- количество комплектующих или видов материалов

- объемы выпуска продуктов

- размер продуктов и стоимость материалов

- размеры партии и заказов.

Для начала рассмотрим, как искажается себестоимость продуктов, которые различаются по сложности сборки и количеству комплектующих и видов материалов. Если в традиционной системе расчета себестоимости используется база количества единиц продукции – тогда делается предположение, что каждая единица продукции содержит одинаковое количество косвенных расходов. Однако более сложные продукты требуют больше инженерных затрат, а также больше затрат на операции по сборке[19].

Продукты, для которых требуется больше комплектующих или видов материалов, соответственно больше используют труд отдела закупок. Себестоимость более сложных продуктов приравнивается к себестоимости менее сложных, хотя более сложные потребляют большее количество ресурсов предприятия. Таким образом, себестоимость более сложных продуктов занижается, а менее сложных – завышается. Далее, если система расчета использует в качестве базы распределения труд основных рабочих или время работы оборудования – то нельзя сделать прямого вывода относительно искажений различающихся по сложности сборки продуктах. Однако при использовании этой базы все равно искажается себестоимость продуктов, различающихся по количеству комплектующих и видов материалов по вышеназванным причинам. Далее, если система расчета использует в качестве базы распределения стоимость материалов или стоимость основных затрат – тогда предполагается, что и сложные и простые продукты имеют одинаковое соотношение затрат на материалы к остальным затратам, в т.ч. косвенным. Опять же это не так. Использую аналогичные доводы, можем сделать вывод, что себестоимость более сложных продуктов занижена, а более простых – завышена.

Теперь рассмотрим искажения себестоимости продуктов, отличающихся по стоимости материалов. Явные искажения себестоимости проявятся, если традиционная система будет использовать в качестве базы распределения затрат стоимость материалов или величину основных затрат. Тогда расчет осуществляется исходя из предположения, что косвенные затраты содержатся в каждом продукте пропорционально затратам на материалы или на материалы плюс труд. Однако это не так. Например, недорогие в отношении материалов продукты могут требовать больших затрат при разработке или проверке качества. Получается, что продукты с большей стоимостью материалов притягивают на себя еще большее количество косвенных затрат и их себестоимость завышается[20].

Рассмотрим искажения себестоимости продуктов, отличающихся по размеру партии при изготовлении или величины заказа. Очевидно, что производство партии или изготовление заказа требует определенных, и возможно значительных, затрат на наладку оборудования, закупку партии комплектующих, возможно, определенные инженерные работы. В реальности продукты в более мелких партиях при прочих равных всегда дороже аналогичных продуктов в крупных партиях, потому что несут больший груз общих по отношению к производимой партии издержек. При использовании любой из распространенных баз распределения в традиционной системе (количество единиц продукции, труд основных рабочих, часы оборудования, стоимость материалов, основные затраты) – продукция мелких и крупных партий будет стоить одинаково. Таким образом, себестоимость продукции в мелких партиях занижается, а себестоимость продукции в крупных партиях завышается.

И наконец, рассмотрим искажения себестоимости, связанные с объемом производимой продукции. Объем производимой продукции можно измерять как в стоимостном, так и в количественном выражении. Искажения проявляются по причине того, что каждый продукт требует затрат по разработке, закупкам сырья, проверке качества и других сопутствующих внутрифирменных услуг, и эти затраты находятся в минимальной зависимости от объема продукции. Продукты с большим объемом выпуска при условном распределении склонны перетягивать на себя большее количество косвенных расходов, а продукты с меньшими объемами – меньшее. Таким образом, себестоимость продуктов с большим объемами производства в традиционных системах завышается, а с небольшими – занижается[21].

Обобщим наличие искажений себестоимости при различных комбинациях характеристик продуктов и баз распределения в следующей таблице.

Таблица 3. Сводная таблица искажений себестоимости

Как мы видим, что условное распределение затрат, используемое в традиционных системах, не может позволить точным образом рассчитать себестоимость на предприятии с большим числом бизнес-процессов. Условное распределение в традиционных системах предполагает, что косвенные затраты (в т.ч. затраты на маркетинг, разработку и тестирование продуктов, контроль качества и другое) содержатся в себестоимости продукции в той же пропорции, что и труд основных рабочих или затраты на материалы. Очевидно, что для различных продуктов, производимых на одном предприятии, соотношение косвенных затрат с прямыми основными в структуре себестоимости может быть разным. Чем больше величина таких различий в структуре себестоимости продукции на предприятии – тем сильнее искажается себестоимость данной продукции при расчете ее традиционным методом.

Рассмотрим возможные последствия применения менеджментом неверной информации о себестоимости[22]:

Во-первых, это неправильное установление продажных цен на продукцию предприятия. Установление меньшей цены вследствие заниженной себестоимости уменьшит потенциальную прибыль от производства и реализации данного продукта. А в крайнем случае – вообще приведет к убыточному производству. Установление завышенных цен на продукт с реально более низкой себестоимостью может привести к потере доли рынка и объемов продаж.

Во-вторых, возможно принятие решения о прекращении производства прибыльной продукции, основываясь на информации о завышенной себестоимости и соответственно, отрицательной рентабельности.

В-третьих, возможно производство неприбыльных продуктов и занятие неприбыльными видами деятельности.

Использование традиционных систем расчета себестоимости может привести к искажениям информации о затратах на производство продукции, а значит к ошибкам при принятии управленческих решений.

В настоящее время, когда компании выпускают широкий ассортимент продукции, затраты на труд основных работников представляют только небольшую часть общих расходов, - накладные расходы являются очень значительными.

В этих условиях упрощенные способы распределения накладных расходов на основе все более снижающейся базы труда основных работников не могут быть оправданы, особенно теперь, когда затраты на обработку информации больше не являются препятствием для внедрения более современных систем учета затрат.

Более того, интенсивная глобальная конкуренция сделала ошибки в результате неправильных решений на основе недостаточной информации более вероятными и дорогостоящими. За эти годы возросла альтернативная стоимость плохой системы информации и снизились расходы на ведение более современных систем учета затрат, а также вырос спрос на более точные данные по себестоимости продукции. Все это стало фоном, на котором появилась потребность в более эффективных инструментах расчета и управления себестоимостью.

ЗАКЛЮЧЕНИЕ

В данной работе было проведено исследование традиционного метода контроля затрат как части системы управления стоимостью проекта.

Мы выяснили, что стоимость любого проекта складывается из затрат на проект и времени выполнения работ. Система управления и контроля затрат создана с целью разработки политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.