Добавлен: 27.06.2023

Просмотров: 189

Скачиваний: 3

Самое большое распространение на данный момент имеет метод ABC (ActivityBasedCosting). Данный метод требует разделения всех видов работ по способу их участия в выпуске продукции на штучную, пакетную и продуктовую работу. Затраты, которые нельзя отнести на какой-либо конкретный вид продукции, относят к общехозяйственным работам. Большинство специалистов считает, что данный метод помогает контролировать себестоимость и рентабельность каждого вида продукции качественнее, чем при использовании других методов. Метод ABC позволяет оптимизировать уровень и порядок распределения накладных расходов. Однако, этот метод является самым дорогостоящим на сегодняшний день.

В 1960х годах в Японии появилась система «Таргет-костинг» - абсолютно новый, по сравнению с другими системами, метод контроля и учета затрат на предприятии, основанный на концепции снижения затрат. Себестоимость изделия, согласно данному методу, рассчитывается исходя из заранее установленной цены реализации (ожидаемой рыночной цены продукта) и составляет разницу между ценой и прибылью. После произведенных расчетов проектируется и изготавливается такое изделие, которое соответствует полученному значению себестоимости. Данный метод позволяет учитывать все факторы, влияющие на себестоимость продукции. В свою очередь, проекты производства какой-либо продукции в ходе достижения целевой себестоимости становятся инновационными (иначе достичь целевую себестоимость не представляется возможным).

«Кайзен-костинг» является частью «Таргет-костинга». Она внедряется на каждом этапе производства продукции и предполагает непрерывный оперативный контроль над уровнем затрат.

В условиях жесткой конкуренции «Таргет-костинг» и «Кайзен-костинг» помогают предприятиям занимать лидирующие позиции на рынке. Тем не менее, эти методы контроля затрат сильно подвержены человеческому фактору[5].

Еще один высокоэффективный метод контроля затрат называется «Benchmarking». Согласно данному методу, все показатели предприятия сравниваются с лучшими показателями конкурентов. Также выявляются наличие отставания по ключевым позициям при выпуске продукции в сравнении с лучшими аналогами и причины, ищутся пути повышения качества продукции. Основным недостатком данного метода является недостаточность информационных баз для сравнения требуемых показателей. Метод Benchmarking» делится на три подвида: «Best Practice, «Bestin Class» и «Best of Best».

При методе «Best Practice» показатели сравнивают с показателями мировых лидеров производства. Метод «Bestin Class» состоит в сравнении с предприятиями в конкретном виде деятельности. «Best of best» предполагает сравнение отдельных внутренних процессов. Эти методы расширяют пути развития предприятий в сфере инноваций. Однако, они не дают полной картины деятельности предприятия, так как сравниваются только ключевые позиции.

Еще один метод контроля затрат – «Life Cycle Costing», или LCC[6]. Это метод управления затратами жизненного цикла производства продукции от проектирования до снятия с производства. Главная роль отводится прогнозированию и стратегическому учету, которые проводятся еще на стадии проектирования. Своевременное определение стадии жизненного цикла продукта на основе качественного анализа состава затрат и других результативных показателей может помочь в выявлении рисков дальнейшего стратегического развития предприятия. Недостатками LCC являются сложность системы и зависимость от человеческого фактора.

В процессе управления затратами предприятия могут использовать функционально-стоимостной анализ (ФСА). Этот метод основан на сохранении качественных показателей и показателей назначения продукции путем повышения эффективности использования материальных и трудовых ресурсов, параллельно минимизируя затраты на производство и выпуск продукции. Данный метод является наиболее рациональным, так как в результате его применения предприятие может минимизировать затраты, не ухудшая при этом качество продукции[7].

Каждое предприятие выбирает такой метод контроля затрат, который оптимально подходит для их деятельности. Предприятие может использовать несколько методов одновременно. В любом случае, выбор метода контроля затрат должен быть обоснованным с точки зрения экономической целесообразности и результативности.

Несмотря на большое многообразие методов контроля затрат, существует такой, который в экономической науке признается традиционным. Остановимся подробнее на рассмотрении данного метода.

2. Управление затратами с использованием традиционного метода

2.1 Сущность традиционного метода контроля затрат

Контроль стоимости проекта является неотъемлемой частью производства любого вида продукции (работ, услуг). Он необходим, так как на деятельности предприятия влияют факторы, вызывающие отклонение фактических затрат от ранее запланированного бюджета.

Следует отметить то, какой метод исчисления затрат считается традиционным в нашей стране. Россия стала первым государством, которое начало разрабатывать нормативы, планы не только для отдельных субъектов экономики, но и в масштабах всего народного хозяйства. Нормативный метод исчисления затрат представляет собой определение затрат по операциям с выявлением отклонений. Нормативы являются заранее установленным показателем, рассчитанным на основе технически обоснованных норм расхода материальных и трудовых ресурсов. Сумма нормативных затрат с учетом отклонения от норм дает фактическую себестоимость продукции, которая, в свою очередь, является основой для фактического метода учета затрат. Данный способ расчета не позволяет контролировать величину планируемой себестоимости, так как данные об этих величинах получаются уже после отчетной даты. Кроме того, нормативы устанавливаются не на все показатели[8].

Нормативная система учета затрат применяется при планировании нормативных затрат. Выявление отклонений фактической себестоимости проводится менеджерами в целях оперативного вмешательства в процесс формирования себестоимости на каждом уровне управления.

Выявленные отклонения от норм чаще всего связаны с нарушением технологии производства, недостатками материально-технического снабжения и нормирования расходов.

Менеджеры могут выявить отклонения путем сигнального документирования, инвентарного метода и другими способами.

Следует отметить еще несколько недостатков нормативного метода исчисления затрат. Нормативный метод исчисления затрат обладает высокой трудоемкостью. Его не представляется возможным применять в период инфляции, так как отклонения будут рассчитаны неверно. Кроме того, очень часто наблюдается перевыполнение установленных норм, так как сами нормы рассчитаны неверно. Отклонения от норм часто исчисляются за длительный период, без учета изменений норм, без отнесения причин на непосредственных виновников и не всегда документируются.

Таким образом, сопоставление нормативных и плановых показателей не отражает реального положения дел на предприятии.

Исходя из этого, можно сделать вывод: необходимо изменение отечественной системы расчета издержек, которая, например, сможет сочетать в себе лучшие элементы отечественной и зарубежных методик. Например, следует чаще пересматривать заранее установленные нормативы. Кроме того, необходимо разработать нормы затрат на каждый вид операций.

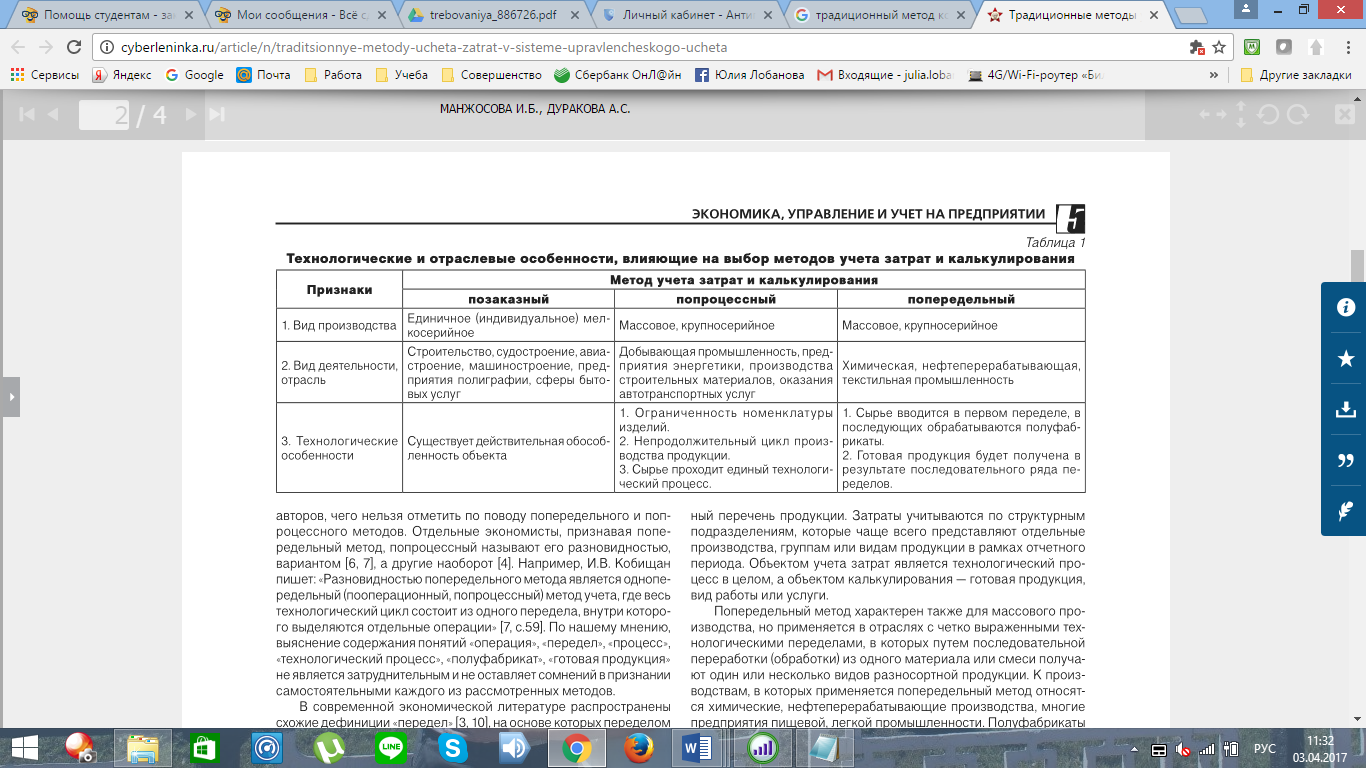

Некоторые российские и зарубежные ученые к числу традиционных методов учета затрат относят позаказный, попроцессный и попередельный методы[9]. При отнесении данных методов к традиционным они руководствуются исторически сложившейся логической взаимосвязью построения аналитического учета затрат с технологическими особенностями производства, нацеленностью на калькулирование полной фактической производственной себестоимости продукции, ориентированностью на признак классификации затрат по способу их включения в себестоимость продукции на прямые и косвенные.

Технологические и отраслевые особенности, влияющие на выбор методов учета затрат и калькулирования представлена в Таблице 1.

Таблица 1. Технологические и отраслевые особенности, влияющие на выбор методов учета затрат и калькулирования

При этом прямые затраты списываются в себестоимость по мере осуществления технологического процесса и учета, а косвенные после предварительного накопления подлежат распределению с включаются в себестоимость в конце отчетного периода.

Основной целью позаказного, попроцессного и попередельного методов является обеспечение информацией калькулирования фактической себестоимости продукции. Нормативный метод применяется для управления затратами за счет их нормирования и контроля за соблюдением норм.

Традиционные методы позволяют последовательно накапливать данные о фактических затратах.

Традиционный метод контроля затрат направлен на управление величиной отклонений, а также на снижение негативных моментов, связанных с увеличением суммы затрат при производстве продукции (работ, услуг), и на увеличение прибыли путем снижения себестоимости продукции.

Традиционный метод контроля затрат включает в себя:

1. отслеживание стоимостных показателей реализации проекта с целью выявления отклонений от запланированного бюджета;

2. управление изменениями в бюджете с целью обеспечения выполнения бюджета;

3. предотвращение ранее запланированных ошибочных решений;

4. информирование всех заинтересованных лиц о ходе выполнения проекта в части соблюдения бюджета[10].

Традиционный метод контроля затрат состоит из учетной и прогнозной частей. Учетный контроль предполагает оценку фактической стоимости выполненных работ и затраченных ресурсов. Прогнозный контроль представляет собой оценку будущей стоимости проекта[11].

Традиционный метод контроля затрат позволяет менеджерам компании контролировать выполнение бюджета и принимать верное решение о текущем состоянии объекта. Менеджер принимает решение на основании имеющихся у него данных в части фактических затрат и сравнения плановых и фактических показателей. При этом сравнению подвергаются два значения – плановые и фактические затраты.

Плановые, или бюджетные, затраты - это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация.

Фактические затраты – это стоимость фактически выполненных работ на текущую дату или количество затрат, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Учет фактических затрат строится на следующих принципах: полное и документально подтвержденное отражение первичных затрат на производство на счетах бухгалтерского учета; регистрация затрат в момент возникновения; идентификация затрат по местам возникновения, объектам учета и носителям затрат; отнесение фактически произведенных затрат на объекты их учета и калькулирования; сравнение фактических показателей с плановыми[12].

Традиционный метод контроля затрат в отечественной практике базируется на следующих показателях:

1. НДЗ (необходимо для завершения);

2. РС (расчетная стоимость).

НДЗ – это оценка фактической величины затрат, необходимых для завершения работы (проекта). Показатель РС представляет собой оценку общей стоимости, которую будет иметь работа или проект при завершении. РС рассчитывается как сумма фактических затрат на текущую дату и НДЗ[13].

В зарубежной практике эти показатели выглядят следующим образом:

1. плановые затраты (EV – Earned Value);

2. фактические затраты (AC – Actual Cost)[14].

Следует отметить, что обозначение показателей варьируется в зависимости от авторов, описывающих данную методику контроля затрат.

Разница между показателями плановых и фактических затрат называется отклонением по стоимости (CV – Cost Variance).

Приведем пример.

Допустим, в ходе реализации проекта фактические затраты (AC) составили 24 000 руб., в то время как плановые затраты (EV) составляли 20 000 руб. В этом случае отклонение по стоимости (CV) составит (-4000 руб.). Это означает, что реализация проекта привела к перерасходу денежных средств[15].

EV – AC = 20 000 – 24 000 = - 4000 руб. (перерасход)

Если бы разница между плановыми и фактическими затратами была положительной, то это свидетельствовало бы об экономии.

Данные примера наглядно представлены на рисунке 1.

Рисунок 1. Традиционный метод контроля затрат

Основным недостатком традиционного метода контроля затрат является то, что на затраты не относят стоимость выполнения работ. Кроме того, менеджеры не имеют возможности контроля объемных показателей проекта, а имеющейся информации недостаточно для прогнозирования хода выполнения работ.

Для принятия правильного решения менеджер должен обладать следующими данными:

- количество выполненных по сравнению с планом работ;

- местонахождение проекта относительно планового графика (отставание или опережение);

- степень готовности реализуемых этапов проекта относительно отчетных дат;

- наличие отклонений от плана по объемным показателям;

- являются ли отклонения от графика случайными или это обоснованная тенденция.