Добавлен: 31.01.2019

Просмотров: 2932

Скачиваний: 5

3.

Методика О.П. Зайцевой

Определение весовых коэффициентов в

модели О.П. Зайцевой является не совсем

обоснованным, так как весовые коэффициенты

в этой модели были определены без учета

поправки на относительную величину

значений отдельных коэффициентов. Так,

нормативное значение показателя

соотношения срочных обязательств и

наиболее ликвидных активов равно семи,

а нормативные значения коэффициента

убыточности предприятия и коэффициента

убыточности реализации продукции равны

нулю. В связи с этим даже небольшие

изменения первого из вышеназванных

показателей приводят к колебаниям

итогового значения, в десятки раз более

сильным, чем изменение вышеназванных

коэффициентов.

В

другой попытке адаптации к российским

условиям - в модели, разработанной Р. С.

Сайфуллиным и Г. Г. Кадыковым, небольшое

изменение коэффициента обеспеченности

собственными средствами с 0,1 до 0,2

приводит к изменению итогового показателя

на:R1 = (0,2 - 0,1) х 2 = 0,2 пункта. К такому же

результату приводит и значительное

изменение коэффициента текущей

ликвидности от нуля до двух, что

характеризует высоколиквидные

предприятия:R2 = (2 - 0) х 0,1 = 0,2 пункта.

Поэтому и в этой модели, и у О.П. Зайцевой

значения весовых коэффициентов, по

мнению А.Семенейявляются недостаточно

обоснованными.

4.

Методика ФСФО РФ

Первое,

- нормативные значения трех коэффициентов,

по которым делается вывод о платежеспособности

предприятия, завышены, что говорит о

неадекватности критических значений

показателей реальной ситуации. Нормативное

значение коэффициента текущей ликвидности

едино для всех предприятий, а значит,

не учтены отраслевые особенности

экономических субъектов.

Также

необходимо отметить тот факт, что в

официальной системе критериев

несостоятельности ФУДН РФ применяются

исключительно показатели ликвидности

коммерческих организаций без учета

рентабельности, оборачиваемости,

структуры капитала и др., что говорит о

том, что данная система критериев

предназначена исключительно для оценки

платежеспособности коммерческих

организаций.

5.

Методика определения класса

кредитоспособности

Распределение предприятий по классам

кредитоспособности происходит на

следующих основаниях:

-

к первому классу кредитоспособности

относят фирмы, имеющие хорошее финансовое

состояние;

-

ко второму - предприятия с удовлетворительным

финансовым состоянием;

-

к третьему - компании с неудовлетворительным

финансовым состоянием, имеющие показатели

на уровне ниже среднеотраслевых, с

повышенным риском непогашения кредита.

6.

Методика балльных оценок

Альтернативным

методом прогнозирования банкротства

является субъективный анализ,

предполагающий экспертную оценку риска

предприятия на основе разработанных

стандартов. Это метод балльной оценки

или метод А-счета (показатель Аргенти).

Недостатком данного метода является

субъективность оценки.

К

достоинствам этой методики можно отнести

системность, комплексный подход к

пониманию финансового состояния

предприятия. Трудности в использовании

этих рекомендаций заключаются в

многокритериальности используемых

параметров, субъективности принимаемых

решений, необходимости составления

экономического баланса помимо

бухгалтерской отчетности.

7.

Критерии А.И. Ковалева, В.П. Привалова

предлагают

следующий перечень неформализованных

критериев для прогнозирования банкротства

предприятия:

неудовлетворительная структура имущества, в первую очередь активов; замедление оборачиваемости средств предприятия; сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов; тенденция к вытеснению в составе обязательств дешевых заемных средств дорогостоящими и их неэффективное размещение в активе; наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия; значительные суммы дебиторской задолженности, относимые на убытки; тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов; устойчивое падение значений коэффициентов ликвидности; нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств; убытки, отражаемые в бухгалтерском балансе; состояние бухгалтерского учета на предприятии.

8.

Методика А.О. Недосекина

гораздо

трудоемок по сравнению с прочими методами

прогнозирования банкротства предприятий,

т.к. учитывает очень много показателей:-

отраслевую дифференциацию;

-

включает в себя комплексный анализ

сразу нескольких независимых показателей

финансового состояния предприятия;

-

сглаживает временной, а следовательно,

и инфляционный фактор при оценке

параметров, по которым проводится

исследование;

-

исключает некорректное применение

классической вероятности при распознавании

сложившейся на предприятии ситуации.

25. Финансовая отчетность и анализ финансового состояния предприятия.

Финансовая отчетность представляет собой единую систему показателей об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Она составляется на основе данных бухгалтерского учета.

В состав годовой бухгалтерской отчетности включаются следующие формы:

– бухгалтерский баланс (форма № 1);

– отчет о прибылях и убытках (форма № 2). Также в качестве приложений к бухгалтерскому балансу и отчету о прибылях и убытках бухгалтерской отчетности составляются:

– отчет об изменениях капитала (форма № 3);

– отчет о движении денежных средств (форма № 4);

– приложение к бухгалтерскому балансу (форма № 5);

– отчет о целевом использовании полученных средств (форма № 6).

Кроме того, в состав отчетности входят пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Если при составлении бухгалтерской отчетности организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Анализ финансового состояния предприятия

Проявляется финансовое состояние в платежеспособности предприятий, в способности вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать заработную плату рабочим и служащим, вносить платежи в бюджет.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятиях, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными органами и др.

Финансовое состояние предприятий характеризует состояние и размещение их средств, что отражается в бухгалтерских балансах.

Основными показателями финансового состояния являются:

обеспеченность собственными оборотными средствами; соответствие фактических запасов материальных средств нормативу; обеспеченность запасов предназначенными для них источниками средств; иммобилизация оборотных средств; платежеспособность предприятия.

Платежеспособность предприятия отражает его финансовое положение. Нормальная платежеспособность позволяет своевременно и полностью погасить обязательства перед другими организациями.

Иногда причина неплатежеспособности кроется не в бесхозяйственности на самом предприятии, а в неплатежеспособности покупателей его продукции.

26. Леверидж и его роль в финансовом менеджменте.

В финансовом менеджменте эффективным инструментом анализа считается леверидж.

Леверидж – действие небольшой силы (рычага), с помощью которой можно перемещать довольно тяжелые предметы.

В приложении к экономике леверидж трактуется как некоторый фактор, небольшое изменение которого может привести к перемене результативных показателей. Значение левериджа связано с тем, что он помогает определить риск в деятельности предприятия. В финансовом менеджменте используются такие понятия, как «производственный леверидж» и «финансовый леверидж».

Производственный леверидж количественно характеризуется соотношением постоянных и переменных расходов в общей их сумме и вариабельностью прибыли до вычета процентов и налогов.

В финансовой работе необходимо знать следующую зависимость: если доля постоянных расходов велика, то принято говорить о том, что предприятие имеет высокий уровень производственного левериджа. Для такого предприятия даже незначительное изменение объемов производства может привести к существенному изменению прибыли от реализации. Это связано с тем, что постоянные расходы предприятие вынуждено нести независимо от того, производится продукция или нет. Поэтому чем выше уровень производственного левериджа, тем, как правило, выше производственный риск предприятия.

Финансовый леверидж характеризует взаимосвязь между собственными, привлеченными долгосрочными финансовыми ресурсами и прибылью. Уровень финансового левериджа прямо пропорционально оказывает влияние на степень финансового риска предприятия и требуемую акционерами норму прибыли. Доказано, что чем выше сумма процентов к выплате, тем меньше чистая прибыль предприятия. Поэтому чем выше уровень финансового левериджа, тем выше, при прочих равных условиях, финансовый риск предприятия.

Производственно-финансовый леверидж – обобщающая категория. В отличие от двух других видов, данный леверидж не определяется каким-либо простым количественным показателем, имеющим наглядную интерпретацию и пригодным для пространственных сопоставлений. Его влияние определяется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

В финансовом менеджменте указанные инструменты анализа используются для статистических материалов предприятия и специализированных программ по финансам. Леверидж – мощный аналитический инструментарий, позволяющий:

1) принимать самые разнообразные экономические и финансовые решения: о покупке нового оборудования, величине расходов на качество, величине расходов на стимулирование сбыта, рекламу;

2) обосновывать: эффективные объемы производства и реализации продукции, эффективную ценовую политику, варианты финансирования инвестиций, оборотных средств, методы амортизации, нормативы структуры капитала, показатели финансовой стратегии и т. д.

Сложность использования производственного ле-вериджа состоит в том, что для его расчета необходимо обладать информацией о делении затрат на постоянные и переменные. Несмотря на то что в управленческом учете существует множество методов деления затрат, у предприятий часто возникают сложности с их использованием.

27. Система показателей рентабельности.

Рентабельность – это коэффициент полученный как отношение прибыли к затратам, где в качестве прибыли может быль использована величина балансовой, чистой прибыли, прибыли от реализации продукции, а также прибыли от разных видов деятельности предприятия. В знаменателе в качестве затрат могут быть использованы показатели стоимости основных и оборотных фондов, выручки от реализации, себестоимости продукции собственного и заемного капитала и т.д.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Основные показатели рентабельности можно объединить в следующие группы

1) показатели рентабельности капитала (активов),

2) показатели рентабельности продукции;

3) показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются; все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал :

Вторая группа показателей формируется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности предприятий.

Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли в расчет принимается чистый приток денежных средств.

Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием имеющего места денежного притока. Концепция рентабельности исчисляемой на основе притока денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, является существенным признаком состояния предприятия.

28.Информационное обеспечение финансового менеджмента

Финансовая отчетность - это совокупность форм отчетности, составленной на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении фирмы в виде, удобном и понятном для принятия этими пользователями определенных деловых решений.

Информация должна содержать сведения для:

Оценки финансового состояния, Оценки потока денежных средств, Принятия инвестиционных решений

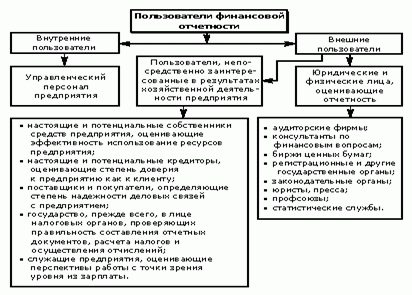

Основными пользователями финансовой отчетности выступают:

инвесторы; кредиторы; профсоюзы и служащие по поводу оценки способности данного объекта выплачивать более высокую зарплату; заказчики продукции по поводу оценки ее способности выполнять взятые обязательства; государственные органы по поводу выполнения налоговых обязательств; население по поводу перспектив деловых контактов с экономическим объектом; деловые и научные круги, изучающие потенциальное место в своей отрасли.

Стороны, можно условно разделить на две категории: внешние и внутренние.

Внутренние пользователи - менеджеры, руководство, финансовые менеджеры. В некоторых случаях в данную группу относятся и собственники предприятия.

Внешние пользователи - кредиторы, потенциальные инвесторы, контрагенты предприятия, налоговые органы, финансовый рынок в лице фондовой биржи и прочие.

Рис.

1 Пользователи финансовой отчетности

Эффективное решение задач финансового менеджмента требует использования адекватных информационных ресурсов, которые по источникам формирования и отношению к управляющему объекту можно разделить на внутренние и внешние.