Добавлен: 31.01.2019

Просмотров: 4508

Скачиваний: 5

На внебиржевых рынках обращаются ценные бумаги, не котируемые на фондовых биржах.

По срокам обращения финансовых инструментов:

Денежные рынки– рынки, на которых обращаются финансовые инструменты сроком обращения менее года; служат для обеспечения ликвидности и краткосрочного размещения свободных денежных средств, с целью получения дохода. Основная характеристика этого рынка дисконтное ценообразование.

Рынки долгосрочных ресурсов – рынки, на которых обращаются финансовые инструменты сроком обращения более года (более 5 лет), связаны с процессами сбережения и инвестирования.

По видам финансовых инструментов:

Валютный рынок – рынок, где осуществляются операции по купле-продаже иностранной валюты за российские рубли или другую иностранную валюту, и где вращаются платежные документы в иностранной валюте. Объект валютного рынка – краткосрочные финансовые инструменты, номинированные в иностранной валюте.

Рынок золота – рынок, где осуществляется регулярная купля-продажа золота как для промышленного потребления, так и в целях накопления или пополнения золотого запаса. Страховой рынок – рынок, где происходит передача риска специализированной компании за определенную плату. Страхование уменьшает общественные издержки от возможного риска.

Рынок капиталов – сфера экономических отношений, где формируется спрос и предложение на ссудный капитал, где аккумулируются временно свободные денежные капиталы и перераспределяются между предпринимателями и инвесторами. Субъектами рынка капиталов являются коммерческие банки, финансовые институты, эмитенты, инвесторы, инвестиционные фонды.

Рынок банковских ссуд – рынок, который призван удовлетворять потребности предприятий и частных лиц в кредите. Это наиболее обширный рынок, на котором аккумулируются временно свободные средства инвесторов, в виде вкладов на банковский депозит и предоставляются кредиты на разных условиях.

Рынок ценных бумаг (фондовый рынок) – совокупность экономических отношений, связанных с обращением ценных бумаг, обеспечивающие мобилизацию капитала. Рынок ценных бумаг служит формированию денежного капитала, который служит основой для инвестиций в создание реального товара.

На фондовом рынке можно выделить: 1Первичный рынок ценных бумаг– рынок, где совершаются операции по эмиссии ЦБ и первичному размещению ценных бумаг. 2. Вторичный рынок ценных бумаг – рынок, на котором совершаются свободные операции с ценными бумагами. Задача этого рынка обеспечивать ликвидность финансовым инструментам.

15.Показатели имущественного положения организации.

Оценка имущественного положения предприятия производится на основе анализа следующих показателей:

1. Сумма хозяйственных средств, находящихся в распоряжении организации. Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

2. Доля основных средств в активах. Показатель представляет собой обобщающий итог структурного анализа и характеризует степень капитализации активов в основные средства.

3. Доля активной части основных средств. Активная часть основных средств это машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция. Формула расчета: отношение активной части ОС к общей сумме ОС организации

4. Коэффициент износа основных средств. Характеризует долю стоимости основных средств, списанную на затраты в предыдущих периодах. Обычно используется в анализе как характеристика состояния основных средств.

5. Коэффициент износа активной части основных средств. Изношенность основных средств непосредственно участвующих в производственном процессе.

6. Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые средства.

7. Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

16 .Базовая концепция цены капитала.

Капитал – инвестиции в производство целью извлечения прибыли, т.е. это стоимость, воспроизводящая новую стоимость. В зависимости от характера оборота и ликвидности: основной и оборотный капитал. В зависимости от источника формирования: собственный и заёмный (краткосрочный и долгосрочный) капитал. Есть пять основных источников капитала, цену которых надо знать для расчёта средневзвешенной стоимости капитала:

1. Ссуды банка. %% включаются в себестоимость в пределах ставки рефинансирования + 3%. Цена банковской ссуды = %% (1-налог на прибыль), т.е. %% * 0,7 Þ %% меньше, так как они уплачиваются из балансовой прибыли.

2. Цена облигационного займа = %%, которые выплачиваются владельцу из чистой прибыли.

Цена Уставного капитала:

3. Цена привилегированных акций = фиксированный дивиденд / текущая стоимость привилегированных акций

4. Цена обыкновенных акций (модель Гордона) = прогнозируемый дивиденд / текущая стоимость обыкновенных акций + темп прироста дивиденда.

5. цена нераспределённой прибыли = цене альтернатвных источников вложений. Чтобы акционеры согласились отсавить дивиденды на проект, нужно предложить большую доходность.

Средневзвешенная стоимость капитала – характеризует относительный уровень общей суммы расходов по обеспечению каждого источника. Отражает сложившийся на предприятии минимум возврата на вложенный капитал. ССК = å Кi*Di, где К –цена источника, d – доля источника в сумме. Нужна для управления структурой капитала, для обоснования решений по инвестициям, при оценке стоимости фирмы (= (ЧП + %% за кредит) / ССК).

Предельная цена капитала – рассчитывается на основе прогнозных значений расходов, которые фирма будет вынуждена понести в условиях фондового рынка. Чем больше производство, тем меньше рентабельность. Чем больше брать кредитов, тем выше %%. Точка пересечения рентабельности и потребности в денежных средствах – предельная цена капитала. Рентабельность 25% → ресурсы должны быть менее 25 %.

17 .Структура баланса и его характеристика.

Наибольшее количество информации для анализа и оценки содержит бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении субъекта хозяйствования. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческой деятельности.

Баланс отражает состояние предприятия в денежной оценке. В актив баланса включаются статьи, в которых объединены определенные элементы хозяйственного оборота предприятия по функциональному признаку. Актив баланс состоит из двух разделов.

В I разделе “Внеоборотные активы” отражаются здания, сооружения, машины, оборудование, т.е. основные средства; долгосрочные финансовые вложения, в т.ч. инвестиции в дочерние и иные предприятия; нематериальные активы.

Раздел II актива баланса “Оборотные активы” отражает величину материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и т.д.; наличие у предприятия свободных денежных средств; величину дебиторской задолженности и прочих оборотных активов.

Пассив баланса предприятия состоит из следующих разделов:

в разделе III пассива отражаются источники собственных средств

уставный фонд; резервный фонд; нераспределенная прибыль (убытки);

в разделе IV пассива баланса “Долгосрочные обязательства” отражаются заемные средства, в том числе: кредиты банков, прочие займы, подлежащие погашению через 12 месяцев;

в разделе V пассива баланса “Краткосрочные обязательства” отражаются заемные средства, в том числе кредиты банков и прочие займы; кредиторская задолженность, в том числе поставщики и подрядчики, векселя, авансы, доходы будущих периодов и т.д.

На основе информации баланса пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и другие решения. Бухгалтерская отчетность представляет собой комплекс взаимоувязанных показателей финансово-хозяйственной деятельности за отчетный период. Некоторые наиболее важные статьи баланса расшифровываются в приложении к балансу (форма №5), которое состоит из следующих разделов: 1.Движение заемных средств (долгосрочных кредитов и займов, краткосрочных кредитов и займов) с выделением ссуд, не погашенных в срок. 2.Дебиторская и кредиторская задолженность (долгосрочная и краткосрочная), а также обеспечения (полученные и выданные).

3.Амортизируемое имущество: нематериальные активы; основные средства; малоценные и быстроизнашивающиеся предметы. 4. Движения средств финансирования долгосрочных инвестиций и финансовых вложений. 5. Финансовые вложения (долгосрочные и краткосрочные, паи и акции других предприятий, облигации и другие ценные бумаги, предоставленные займы и др.). 6.Затраты, произведенные организацией (по элементам). 7. Расшифровка отдельных прибылей и убытков. 8.Социальные показатели: численность персонала; отчисления на социальные нужды (в Фонд социального страхования, в Пенсионный фонд, в Фонд занятости, на медицинское страхование). 9.Справка о наличии ценностей, учитываемых на балансовых счетах:

10. Справки о платежах в бюджет и внебюджетные фонды:

Данные формы №5 вместе с балансом и показателями формы №2 используются для оценки финансового состояния предприятия. Форма №2 содержит сведения о текущих финансовых результатах деятельности предприятия за отчетный период. Она показывает величины балансовой прибыли или убытка и слагаемые этого показателя: прибыль (убыток) от реализации продукции;

финансовый результат от прочей реализации и др.; операционные доходы и расходы; доходы и расходы от прочих вне реализационных операций.

В форме №2 представлены также затраты предприятия на производство реализованной продукции по полной или производственной себестоимости, коммерческие расходы, управленческие расходы, выручка нетто от реализации продукции, товаров, работ, услуг. Показаны сумма налога на прибыль и отвлеченные средства. Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия.

1.Баланс есть свод моментальных данных на конец отчетного периода и в силу этого не отражает адекватно состояние средств предприятия в течение отчетного периода. Это относится, прежде всего, к наиболее динамичным статьям баланса. Так, наличие на конец года больших по удельному весу запасов готовой продукции вовсе не означает, что это положение было в течение года постоянным, хотя сама по себе такая возможность не исключается.

2.Показатель прибыли, являющийся одним из важнейших показателей деятельности предприятия, отражен в балансе не достаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и объема реализации не показывает, в результате чего сложилась именно такая сумма.

3.Необходимо понимать, что итог баланса вовсе не отражает той суммы средств, которой реально располагает предприятие, его “стоимостной оценки”.

18.Оценка облигаций.

Оценка облигаций. Облигация является эмиссионной ценной бумагой, закрепляющей права ее держателя на получение от эмитента в предусмотренный срок ее номинальной стои–мости и зафиксированного в ней процента от этой стоимости или иного имущественного эк–вивалента.

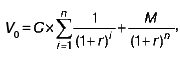

Стоимость облигации равна текущей ры–ночной стоимости суммы будущих потоков де–нежных средств по данной облигации. Владея облигацией, вы ежегодно получаете фиксиро–ванную сумму денежных платежей С. Кроме того, по окончании срока вам возвращается но–минальная стоимость облигации М.

Доходность безотзывной облигации.

Стоимость такой облигации будет равна сумме дисконтированных денежных потоков ежегодных платежей и основной суммы долга:

где

V0 – текущая (приведенная) стоимость

об–лигации;r – среднерыночная доходность

облигаций;n – число лет до погашения

облигации;i – год.

где

V0 – текущая (приведенная) стоимость

об–лигации;r – среднерыночная доходность

облигаций;n – число лет до погашения

облигации;i – год.

Доходность отзывных облигаций оцени–вается на момент отзыва. Формула, из которой можно найти доходность в этом случае, похожа на предыдущую, только в расчете используют–ся число лет до предполагаемого выкупа обли–гации, выкупная цена и доходность на момент отзыва облигации (m вместо n, вместо М – цена, которую компания должна заплатить в случае долгосрочного погашения облигации).

19. Проблемы формирования и обновления основного капитала в организации.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Информационной базой анализа финансового состояния служит финансовая отчетность. Финансовая отчетность предприятия может быть проанализирована при помощи системы показателей.Выделяют шесть групп показателей, которые описывают имущественное положение коммерческой организации (актив бухгалтерского баланса); ее ликвидность (способность активов трансформироваться в денежные средства) и платежеспособность (наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения); финансовую устойчивость (стабильность деятельности в долгосрочной перспективе); деловую активность (динамичность развития организации, эффективное использование экономического потенциала, расширение рынков сбыта продукции); рентабельность (эффективность работы предприятия); положение на рынке ценных бумаг.

1. Основными характеристиками имущественного положения коммерческой организации являются:

• сумма хозяйственных средств, находящихся в распоряжении организации (валюта или итог баланса);

• доля внеоборотных активов в итоге баланса;

• доля активной части основных средств;

• коэффициент износа.

2. Основными характеристиками ликвидности и платежеспособности коммерческой организации являются:

• величина собственных оборотных средств;

• коэффициенты текущей, быстрой и абсолютной ликвидности.

3. Финансовая устойчивость коммерческой организации характеризуется следующими показателями:

• доля собственного капитала в общей сумме источников;

• доля заемного капитала в общей сумме долгосрочных пассивов, под которыми понимается собственный и заемный капитал;

• коэффициент обеспеченности процентов по полученным кредитам и займам;

• коэффициент соотношения заемного и собственного капитала.