Добавлен: 24.10.2023

Просмотров: 108

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

См. также:

CFA - Краткосрочные инвестиционные инструменты.

Внеоборотные активы.

IAS 1 использует термин «внеоборотные активы» (англ. 'noncurrent assets'), для материальных, нематериальных, операционных и финансовых активов долгосрочного характера.

Он не запрещает использование альтернативных описаний статьи, пока сохраняется ее смысл.

Внеоборотные активы включают в себя:

- Финансовые активы;

- Инвестиционную недвижимость;

- Основные средства;

- Нематериальные активы;

- Активы, предназначенные на продажи; и

- Различные прочие активы.

«Прочие активы» - это всеобъемлющее название статьи для всех активов, которые не вписываются в любую из других категорий активов.

Например, долгосрочные отложенные расходы (будущих периодов), которые не будут потребляться в течение одного операционного цикла, а также отложенные налоговые активы.

Признаки обесценения основных средств (таблица 1.3)

Таблица 1.3

п. 12-14 МСФО (IAS) 36 и подразделяются на внешние и внутренние [22]

| Внешние | Внутренние |

| Резкое снижение справедливой (рыночной) стоимости ОС | Наблюдаются признаки устаревания или физической порчи ОС |

| Произошли или произойдут значительные неблагоприятные изменения для деятельности компании или рынка | Произошли или произойдут значительные неблагоприятные изменения, которые окажут влияние на применение ОС (простой актива, прекращение деятельности, в которой он используется, и др.) |

| Повысились рыночные процентные ставки, и это, вероятно, увеличит ставку дисконтирования и приведет к снижению возмещаемой суммы ОС | Снизилась эффективность основного средства |

| Балансовая стоимость чистых активов компании превышает ее рыночную капитализацию | Затраты на покупку, эксплуатацию и содержание актива существенно выше первоначально запланированных |

Список признаков не закрыт, вы можете сформулировать свои критерии и закрепить их в бухгалтерской учетной политике (п. 13 МСФО (IAS) 36).

Основные средства показывают в балансе в нетто-оценке — за вычетом накопленной амортизации и убытка от обесценения.

Состояние убытка от обесценения проверяется каждый отчетный период. Если он снизился или больше не существует, ранее признанный убыток восстанавливают (п. 110 МСФО (IAS) 36) [4].

Критерии снижения убытка зеркальны признакам обесценения (п. 112 МСФО (IAS) 36). Если обнаружен хотя бы один такой критерий, следует оценить возмещаемую сумму ОС и восстановить убыток от обесценения. При этом новая балансовая стоимость ОС не может превышать ту стоимость, которая была бы у него при отсутствии обесценения (за вычетом амортизации).

1.2 Обесценение внеоборотных активов в соответствии с МСФО IAS

Тесты на обесценение требуют значительных суждений, ключевым аспектом которых является прогнозирование движения денежных средств. Рассмотрим порядок прогнозирования денежных потоков в соответствии с МСФО (IAS) 36.

Тесты на обесценение - одна из наиболее субъективных областей в МСФО. Они завязаны на оценках, суждениях, прогнозировании.

Поверхностный подход к тесту на обесценение часто приводит к тому, что активы выглядят хорошо и не демонстрируют признаков обесценения. Однако углубленный анализ и расчеты могут привести к совсем иным результатам.

Аудиторы не редко сталкиваются с нереалистичными предположениями, неправильными ставками дисконтирования и статьями, включенными в прогнозы движения денежных средств, и т.д.

Рассмотрим прогнозы движения денежных средств, которые наиболее подвержены суждениям, и при этом являются одним из наиболее важных элементов в тесте на обесценение.

Фактически, прогнозы движения денежных средств имеют решающее значение при тестировании на обесценение по двум причинам:

Они являются основой для определения ценности использования актива или генерирующей единицы (или CGU - единицы, генерирующей денежные потоки).

Когда вы определяете ценность использования, вы оцениваете, какую ценность получает бизнес от использования или потребления актива.

Когда рыночных данных недостаточно, прогнозы движения денежных средств являются основными исходными данными для расчета справедливой стоимости.

Однако отличие от ценности использования заключается в том, что в этом случае вы оцениваете денежные потоки на основе того, что рынок готов заплатить за анализируемый вами актив или CGU.

Параграф 33 МСФО (IAS) 36 «Обесценение активов» содержит основные правила, которые необходимо соблюдать при составлении ваших прогнозов движения денежных средств для теста на обесценение [8]:

- Используйте разумные и обоснованные допущения в качестве основы для ваших прогнозов движения денежных средств. Они должны отражать оценку руководством экономических условий в течение оставшегося срока полезного использования актива, при этом большее значение придается внешним источникам информации.

- Используйте самые последние финансовые бюджеты или прогнозы, утвержденные руководством, при этом:

- Исключите будущие денежные потоки от реструктуризации или улучшения или повышения эффективности использования активов в будущем;

- Период прогнозирования не должен превышать 5 лет, если только вы не можете обосновать использование более длительного периода.

Следующие далее параграфы стандарта МСФО (IAS) 36 помогают вам в подготовке прогнозов движения денежных средств.

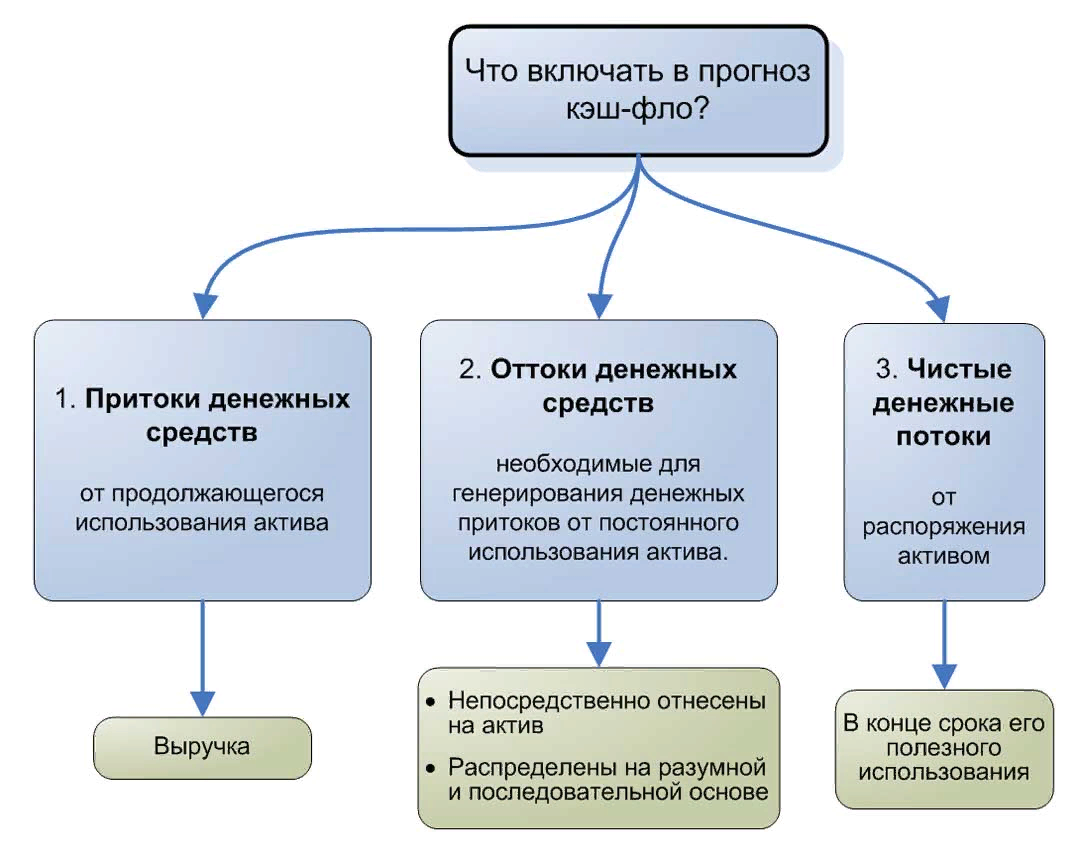

Параграф IAS 36.39 устанавливает 3 основных элемента, которые вы должны включить в ваш проноз кэш-фло:

Притоки денежных средств от продолжающегося использования актива.

В основном это доходы от выручки, генерируемой активом или CGU.

Оттоки денежных средств, которые необходимы для генерирования денежных притоков от продолжающегося использования актива, которые непосредственно относятся или распределяются на актив на разумной и последовательной основе.

Здесь вы можете оценить расходы на обслуживание актива, общие и производственные накладные расходы и аналогичные статьи.

Чистые денежные потоки от выбытия актива в конце срока его полезного использования.

Рисунок 1.1 - Денежные потоки от выбытия актива [24]

Есть несколько трудностей, которые возникают при принятии решения о том, включать или не включать определенную статью в ваши прогнозы денежных потоков.

Рассмотрим их вкратце:

1. Текущее обслуживание и улучшение актива.

Хотя вам необходимо включить расходы на текущее обслуживание в прогнозы движения денежных средств, вы должны всегда помнить, что эти денежные потоки включают только те статьи расходов, которые связаны с текущим состоянием активов или генерирующих единиц.

Таким образом, вам не следует включать в прогноз ни оттоки, которые могут возникнуть при улучшении или повышении производительности актива, ни какие-либо притоки, вызванные улучшением актива.

Например, вы не признаете капитальные затраты на улучшение, но признаете расходы на замену деталей и техническое обслуживание.

Тем не менее, иногда бывает довольно сложно отличить затраты на текущее обслуживание от затрат на улучшение, и это всегда требует суждения.

Существуют два исключения, позволяющие признать увеличение капитальных затрат в прогнозах движения денежных средств:

Незавершенные активы. Если вы уже вложили средства в создание какого-либо актива, но он еще не завершен, вам следует включить в прогноз все ожидаемые оттоки денежных средств, необходимые для подготовки этого актива к использованию или продаже (см. IAS 36.42).

Реструктуризация. Если ваша компания принимает на себя обязательства по реструктуризации в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы», вы можете включить результаты этой реструктуризации в прогнозы движения денежных средств.

Просто будьте осторожны, потому что вам необходимо выполнить определенные условия, установленные МСФО (IAS) 37, чтобы сделать вывод, что вы взяли на себя обязанность по проведению реструктуризации (см. параграфы 70-83 IAS 37).

2. Денежные потоки в иностранной валюте.

Если у вас есть денежные потоки в иностранной валюте, связанные с тестируемым активом или CGU, это означает большие сложности.

На самом деле это довольно распространенное явление - некоторые компании могут производить свою продукцию в стране с функциональной валютой EUR, и большая часть оттока будет осуществляться в EUR.

Одна и та же компания может продавать все свои продукты только трем клиентам в трех разных валютах: USD, GBP и EUR.

Как включить прогнозируемый приток денежных средств в USD и GBR в прогнозы денежных потоков, выраженные в EUR?

Это делается в несколько шагов:

1. Оцените приток денежных средств в валюте операции, но не пересчитывайте прогнозируемую выручку в функциональную валюту.

На приведенной ниже схеме вся выручка в USD будет включена в прогноз как приток денежных средств в USD; То же самое относится и к GBP.

Здесь необходимо сделать оговорку насчет инфляции. Когда вы оцениваете денежные потоки в иностранной валюте, будьте осторожны с учетом темпов роста и уровня инфляции, подходящих для этой валюты.

Некоторые компании забывают об этом и применяют одинаковые темпы роста инфляции ко всем денежным потокам независимо от валюты.

2. Используйте соответствующую ставку дисконтирования. Вы должны понимать, что экономическая среда в США отличается от таковой в Еврозоне, и в результате процентные ставки и ставки дисконтирования отличаются.

3. Пересчитайте приведенную стоимость денежных потоков в иностранной валюте в функциональную валюту с использованием курса на дату теста на обесценение.

Рисунок 1.2 - IAS 36.54 [24]

Данный метод предписан непосредственно параграфом IAS 36.54.:

- Вы не должны использовать форвардные обменные курсы, потому что это приведет к двойному учету.

- Форвардные обменные курсы определяются на основе различий между процентными ставками стран с данными валютами.

- Но вы уже включили разные процентные ставки в свои расчеты, используя разные ставки дисконтирования для конкретной валюты.

3. Межфирменные расчеты.

Другая частая ситуация - когда ваша компания осуществляет внутригрупповые продажи или закупки и ей необходимо включить потоки денежных средств от этих операций в свои прогнозы.

Включать эти операции в расчетную рыночную стоимость с некоторыми корректировками для внутригрупповых скидок и других подобных статей.

4. Дебиторская и кредиторская задолженность

Как правило, вам не следует включать в прогноз будущие денежные потоки, связанные с погашением дебиторской и кредиторской задолженности, а также с погашением налоговых обязательств.

Опять же, это связано с двойным учетом.

Однако, если это разумно и обоснованно, вы можете включить эти расчеты, но в этом случае вы должны быть последовательны и включать сумму дебиторской и кредиторской задолженности в балансовую стоимость вашей CGU на стадии тестирования.

Если у вас есть обязательство, которое необходимо учитывать при определении возмещаемой суммы CGU, вы должны включить оттоки денежных средств, связанные с этим обязательством, в прогноз движения денежных средств.

5. Терминальная стоимость.

Терминальная или конечная стоимость (англ. 'terminal value') - это стоимость актива или CGU на конец периода прогнозирования.

Если вы тестируете актив с неопределенным сроком полезного использования, превышающим прогнозируемый период, то вам необходимо включить конечную стоимость в прогнозы движения денежных средств [23].

Весьма распространена ситуация, когда конечная стоимость составляет более 50%, а иногда даже 80% от общей приведенной стоимости вашего прогноза движения денежных средств, поэтому крайне важно определить ее как можно более точно.